Контрольная работа. Доля рынка, насыщенность рынка транспортных услуг

Скачать 166.57 Kb. Скачать 166.57 Kb.

|

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ВОЗДУШНОГО ТРАНСПОРТА (РОСАВИАЦИЯ) ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГРАЖДАНСКОЙ АВИАЦИИ» Кафедра №3 Контрольная работа по дисциплине Рынок транспортных услуг и прогнозирование авиаперевозок (наименование дисциплины) тема: Доля рынка, насыщенность рынка транспортных услуг (тема курсовой работы) Санкт-Петербург 2021 г. ОглавлениеВведение 3 1. Доля рынка, насыщенность рынка транспортных услуг 4 2. Расчетная часть 9 Заключение 16 Список литературы 17 ВведениеГражданская авиация давно заняла устойчивое положение среди других видов транспорта как в большинстве регионов мира, так и в России, где географические условия и большие расстояние просто вынуждают интенсивно использовать авиационный транспорт, а сообщение с отдельными регионами страны и вовсе невозможно без авиации ввиду отсутствия доступа к другим видам транспорта. Рынок авиационных пассажирских перевозок служит своеобразным индикатором состояния экономики нашей страны в целом. По уровню предложения услуг в этой отрасли можно судить о развитие всей экономики. По уровню спроса на авиаперевозки - об уровне благосостояния населения, степени его мобильности, что обуславливает актуальность выбранной темы. 1. Доля рынка, насыщенность рынка транспортных услугМеждународные авиаперевозки сделали доступной оперативную транспортировку людей и грузов на большие расстояния. Это сильно упростило работу больших компаний. Значимость воздушного транспорта увеличивается в связи с ростом зависимости экономик стран мира. В результате этого начинает укрепляться международная торговля даже между удаленными государствами. Статистика авиаперевозок лишь доказывает важную роль авиации в рыночных отношениях так доля воздушного транспорта в мировом объеме грузоперевозок составляет 0,6–2%. В стоимостном выражении цифра достигает 35–40%. Для того чтобы увидеть какое место на международном рынке авиаперевозок занимает Россия обратимся к данным Международной ассоциации воздушного транспорта (IATA) pf 2018 год. Доля России на мировом рынке пассажирских авиаперевозок составила 2,6%. За этот год воздушным транспортом в мире воспользовалось 4,4 млрд чел. Российские авиаперевозчики за этот период перевезли 116 млн пасс. При этом рост их пассажиропотока оказался выше, чем рост на общемировом уровне (+10,5% против +6,9%). По данными ассоциации, в целом в мире рост бюджетных перевозчиков продолжает опережать темпы развития сетевых авиакомпаний. На долю лоукостеров в 2018 г. пришелся 21% всех провозных емкостей, против 11% годом ранее. IATA отмечает, что уже 52 из 290 авиакомпаний — членов ассоциации классифицируют свою бизнес-модель как лоукост-перевозки. Список всех лоукостеров России насчитывает пока только одну бюджетную авиакомпанию «Победа» входящию в Группу «Аэрофлот». Лоукостер «Победа» по итогам 2020 года перевезла 9,1 млн клиентов, что составило около 90% пассажиропотока 2019 года. Даже на с учетом тяжелейшего в истории мировой авиации кризиса «Победа» сумела добиться положительного финансового результата, заработав 1,4 млрд рублей чистой прибыли, и сохранила практически на докризисном уровне процент средней загрузки рейсов в 2020 году – 92%. Эти исключительные результаты для авиации стали возможны даже с учётом полной приостановки производственной деятельности «Победы» в апреле-мае 2020 года, из-за резкого ограничения регулярного международного авиасообщения, введенного для борьбы с COVID-19, и неполучения финансовой поддержки. Количество лоукостеров Европы, осуществляющие перелеты в Россию на сегодняшний день порядка 10. Что показывает положительные тенденции развития в данном направлении и на что нужно обратить внимания нашим авиаперевозчикам. На данный момент авиакомпании — члены IATA обслуживают 22 тыс. пар городов. Предельная провозная емкость по расписанию у перевозчиков выросла на 13,4%, что почти вдвое больше темпов роста пассажиропотока. Процент занятости кресел оказался рекордным и составил в среднем 81,9%. Наибольшая доля рынка пассажирских перевозок (37,1%) ожидаемо пришлась на авиакомпании Азиатско Тихоокеанского региона - их услугами воспользовалось в общей сложности 1,6 млрд чел., что на 9,2% больше, чем годом ранее. Второе место с долей в 26,2% занимают европейские авиаперевозчики, которые перевезли 1,1 млрд пасс., улучшив результат 2017 г. на 6,6%. На третьем месте по объемам пассажирских перевозок оказались североамериканские авиакомпании, услугами которых воспользовалось 989,4 млн чел., на 4,8% больше, чем в прошлом году. Крупнейшим авиационным альянсом по итогам 2018 г. остался Star Alliance (доля рынка — почти 22,0%). Российские перевозчики в нем не участвуют. "Аэрофлот" является членом альянса SkyTeam, который в прошом году занял 18,8% мирового рынка. S7 участвует в третьем мировом альянсе — Оneworld (15,4% рынка). В области грузоперевозок ассоциация зафиксировала снижение темпов роста мирового грузооборота, вызванное сокращением объемов мировой торговли, связанным в том числе и с продолжающейся торговой напряженностью между США и Китаем. По итогам 2018 г. мировой грузооборот вырос на 3,4%, тогда как годом ранее темпы роста составили 9,7%. Коэффициент загрузки ВС по итогам прошлого года снизился и составил менее 50% из-за продолжающегося роста провозных мощностей, который опережает спрос на грузоперевозки уже более года. Насыщенность рынка транспортных услуг Насыщенность рынка — это объем товаров, имеющихся в домашнем хозяйстве или средств производства на данный момент. Под насыщенностью рынка понимают также наличие товаров в торговой сети. Применительно к транспортным услугам насыщенность рынка можно объяснить как количество авиакомпании, воздушных судов, количество посадочных мест на различных маршрутах а также количество аэропортов. Российская гражданская авиация два десятилетия показывает практически непрерывный рост производственных показателей. Исключения наблюдались лишь во время кризисных периодов 2008-2009 и 2014-2015 годов, но и тогда объёмы воздушных перевозок удавалось восстановить достаточно оперативно. За двенадцать месяцев 2019 года российские авиакомпании обслужили свыше 128 млн человек, увеличив показатель позапрошлого года на 10,3%. Если смотреть в целом, стабильный рост пассажиропотока сохраняется как на международных, так и на внутренних линиях. Однако в одном из сегментов ситуация складывается не слишком удачно: из года в год местные перевозки в лучшем случае находятся в состоянии застоя, а то и вовсе падают. Министерство транспорта РФ намерено изменить сложившуюся ситуацию, скорректировав планы по развитию воздушного транспорта таким образом, чтобы авиаперевозки из небольших населённых пунктов не только динамично развивались, но и интегрировались в общую транспортную сеть страны. Выступая на пленарном заседании Национальной выставки инфраструктуры гражданской авиации NAIS-2020, прошедшей 5-6 февраля в Москве, заместитель министра транспорта РФ Александр Юрчик отметил, что благодаря действующей модели развития перевозок за последние несколько лет удалось переломить преобладание международного сегмента над внутренним, и сейчас около 60% всех полётов осуществляется внутри РФ. По данным ведомства, выросла и доля воздушного транспорта в общем пассажирообороте страны. Если в 2011 году она составляла всего 33%, то в конце 2018 года - выше 48%. По предварительным подсчётам, в 2019 году на воздушный транспорт пришлось уже больше половины объёма перевозок. В целом же транспортный сектор вышел на третье место по экспортному потенциалу среди всех отраслей. Суммарный объём экспорта транспортных услуг составляет уже более $20 млрд, при этом 60% приходится на воздушный транспорт. Работа над дальнейшим развитием внутрироссийской сети продолжается и в 2020 году, в том числе за счёт реализации программ субсидирования региональных авиаперевозок, которые уже успели доказать свою эффективность. Так, в период с 2009 по 2019 год объёмы региональных перевозок возросли в четыре раза. При этом объём выделяемых государством средств за те же десять лет увеличился всего в два раза. "В этом году на субсидирование региональных перевозок будет направлено почти 9 млрд рублей. Другие виды транспорта, железнодорожный и автобусный, субсидий получают на порядок больше, но основной пассажиропоток всё равно приходится на авиацию. Это говорит о том, что в этом секторе расходование бюджетных средств и средств пассажиров наиболее эффективное. На фоне успехов развития региональных перевозок, поддерживаемых на федеральном уровне, перевозки на местных линиях, находящиеся в сфере ответственности субъектов федерации или муниципалитетов, выглядят зоной нерешённых проблем. Пока этому сегменту уделяется недостаточно внимания, об обеспечении свободы передвижения для всех граждан страны говорить не приходится. В качестве иллюстрации к текущей ситуации руководитель Федерального агентства воздушного транспорта (Росавиации) Александр Нерадько привёл итоги минувшего года по перевозкам в Северо-Западном, Уральском, Сибирском и Дальневосточном федеральных округах, в каждом из которых есть большое количество труднодоступных территорий. "Мы обратили внимание, что 93 аэропорта регионального значения, расположенные в этих четырёх федеральных округах, завершили 2019 год с увеличением пассажиропотока. В то же время 65 аэропортов, которые относятся к категории местных, закончили год с отрицательным результатом", - озвучил он результаты проведённого специалистами Росавиации анализа. А. Нерадько также обратил внимание на то, что региональные воздушные гавани могут дополнительно заработать за счёт неавиационных видов деятельности, местные же аэропорты такой возможности не имеют. 2. Расчетная частьИсходные данные В табл.1 представлены данные, характеризующие различные ситуации на рынке авиаперевозок за определенный промежуток времени. Таблица 1 – Данные для расчетов

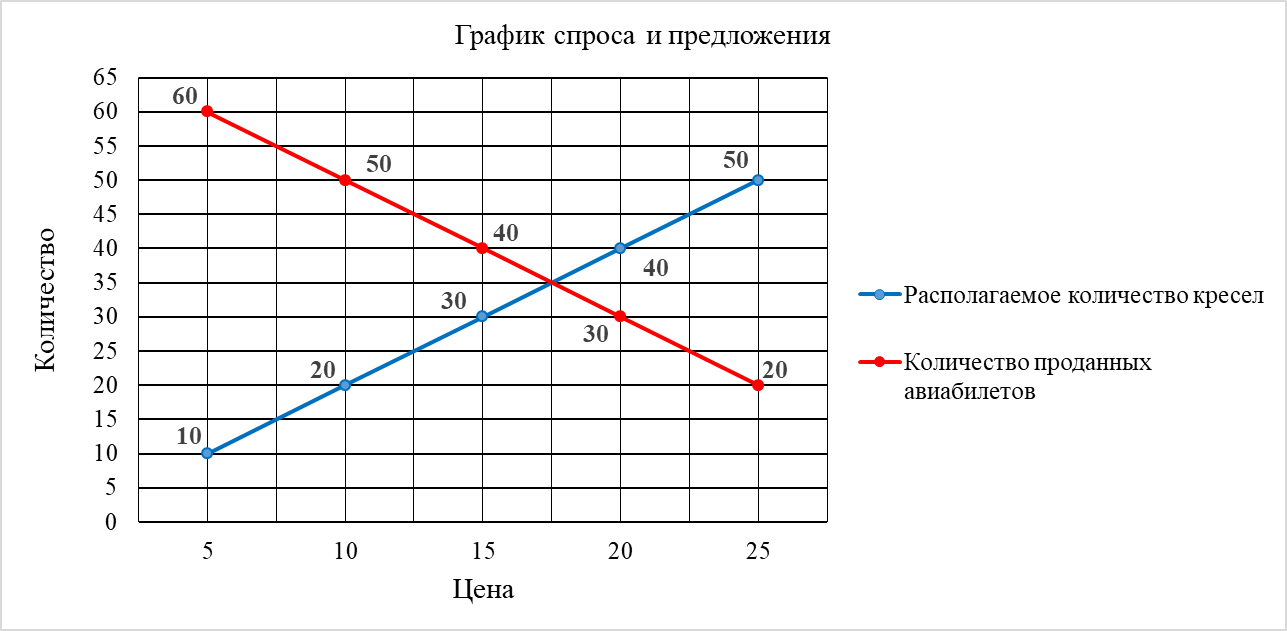

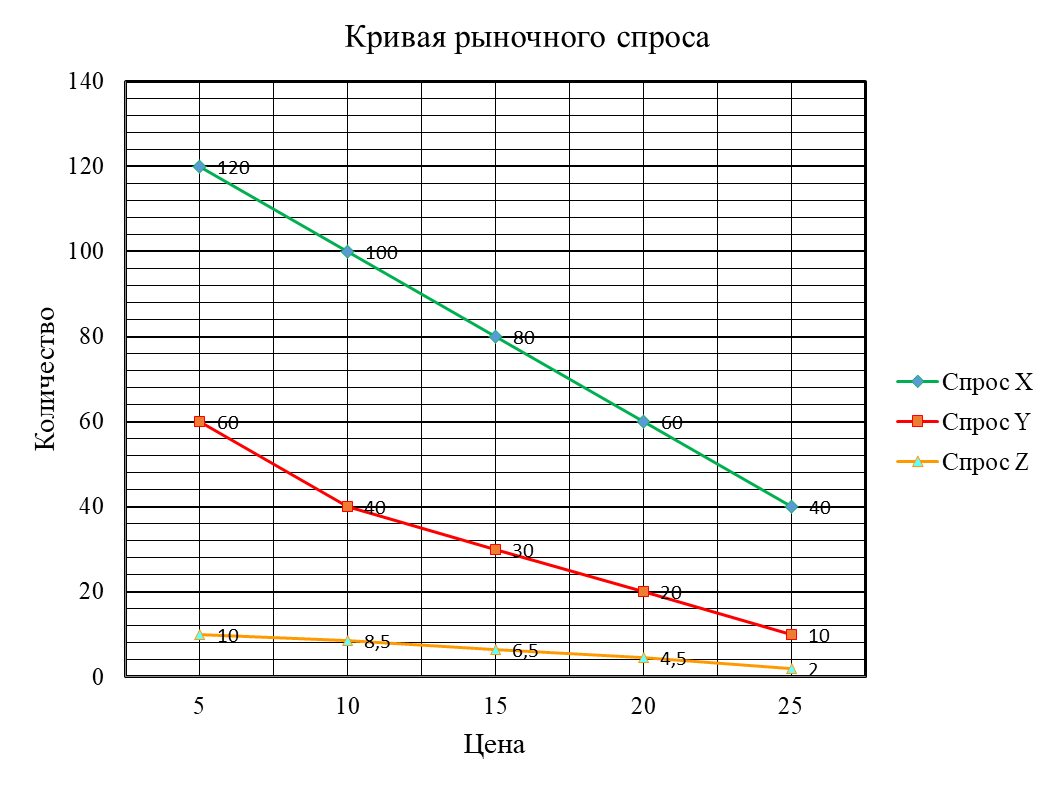

Задание номер 1 Изобразить на графике кривые спроса и предложения. По графику определить, какова равновесная цена на этом рынке.  Рисунок 1 – График спроса и предложения Равновесная цена - это цена, при которой количество людей желающих купить авиабилеты в точности равна количеству билетов продаваемых авиакомпаниями. Из графика спроса и предложения на рис. 1, можно определить, что равновесной ценой является Р=17,5, а равновесным объемом продаваемых билетов является Q=35. Задание номер 2 Рассчитать размер излишков и дефицита продукции. Таблица 2 – Расчет излишков и дефицита продукции

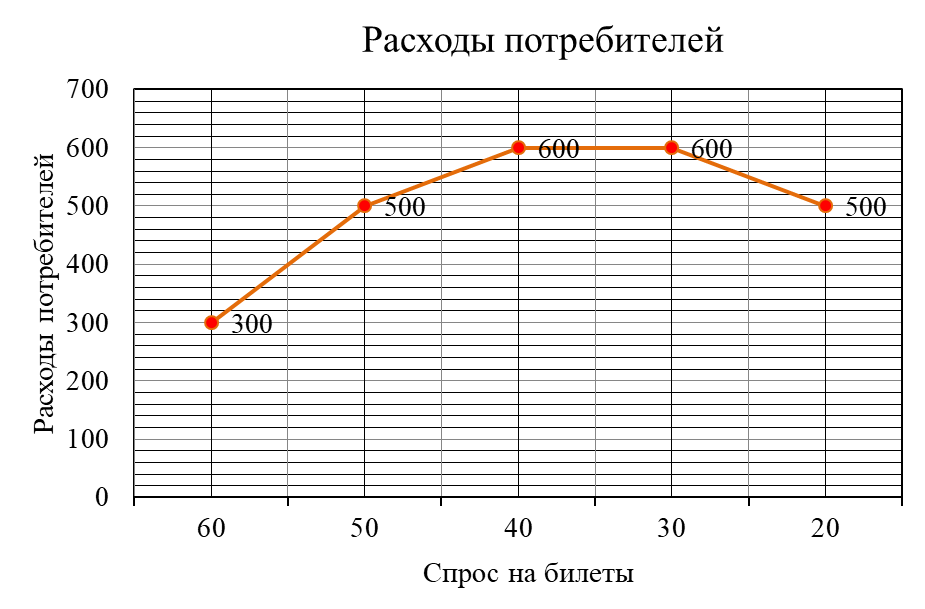

Из графика рис. 1 видно, что равновесной ценой является Р=17,5. То есть при цене Р=17,5 объем спроса (количество проданных билетов = 35) равен объему предложения (количество кресел=35). При цене меньше, чем Р = 17,5 возникает дефицит продукции (предложения), при цене выше, чем Р = 17,5 возникает излишек продукции. Это объясняется тем, что при цене Р = 5, Р = 10, Р = 15 гораздо больше покупателей готовы совершать покупки и на рынке возникает дефицит предложения. По цене Р = 20 и Р = 25 скорее всего покупатель предпочитает пользоваться услугами другого транспорта по более низкой цене, и на рынке возникает излишек предложения. На графике рис. 1 весь объем, который находится левее точки равновесной цены является дефицитным, а весь объем правее равновесной цены – избыточным. Задание номер 3 Рассчитать коэффициент эластичности спроса по цене. Обозначить, где спрос эластичен, где неэластичен, где единичной эластичности. Коэффициент эластичности спроса по цене рассчитывается по следующей формуле 1:  (1) (1)где Ed – коэффициент эластичности спроса по цене; ΔQ- изменение количества спрашиваемой продукции; Q1,Q2 – первоначальное и следующее за ним количество продукции; ΔP– изменение цены; P1,P2 –первоначальная и следующая за ней цена. При расчете коэффициента берется пара значений типа «объем спроса – цена» и учитывается только абсолютное значение Ed. Исходя из наших условий в первом случае принимаем: Q1 = 60; Q2 = 50; ΔQ = 10; P1 = 5; P2 = 10; ΔP = 5. Подставляем данные значения в формулу 1 и решаем.   Ed = 0,27 Если абсолютная величина показателя ценовой эластичности спроса меньше 1, то спрос относительно неэластичен: изменение цены повлечет за собой меньшее изменение величины спроса. Ed = 0,27 ˂ 1 следовательно спрос неэластичен. Исходя из наших условий в первом случае принимаем: Q1 = 40; Q2 = 30; ΔQ = 10; P1 = 15; P2 = 20; ΔP = 5. Подставляем данные значения в формулу 1 и решаем.   Ed = 1. Если коэффициент эластичности равен 1 – это единичная эластичность. В таком случае изменение цены приводит к такому же количественному изменению величины спроса. Ed = 1 = 1 следовательно в этом случае у нас единичная эластичность. Исходя из наших условий в третьем случае принимаем: Q1 = 30; Q2 = 20; ΔQ = 10; P1 = 20; P2 = 25; ΔP = 5. Подставляем данные значения в формулу 1 и решаем.   Ed = 2,2 Если абсолютная величина показателя ценовой эластичности спроса больше 1, то мы имеем дело с относительно эластичным спросом: изменение цены в данном случае приведет к большему количественному изменению величины спроса. Ed = 2,2 ˃ 1 следовательно спрос эластичен. Задание номер 4 Рассчитать размеры величины расходов потребителей. Обосновать в цифрах и на графике для одного примера эластичного спроса и неэластичного спроса. Нарисовать график. Размер величины расходов потребителя можно рассчитывать по формуле 2 Pn = PxQ (2) где, Pn – расходы потребителя; P – цена за 1 единицу продукции; Q – объем спроса, соответствующий цене P. Для расчета размера величины расходов потребителей поставим значения из табл. 1 в формулу 2. Pn1 = 5 x 60 = 300 Pn2 = 10 x 50 = 500 Pn3 = 15 x 40 = 600 Pn4 = 20 x 30 = 600 Pn5 = 25 x 20 = 500 Таблица 2 – Размер величин расходов потребителей

На основание проведённых расчетов построим график рис.2  Рисунок 2 - Величины расходов потребителей Анализируя, график на рис. 2, и расчеты проведенные в задании три, мы видим что при увеличение цен на авиабилеты начинается падение спроса, тоже нам показывают и расчеты эластичности спроса, на данном этапе при Q1=60, Q2=50 Ed = 0,27, что означает неэластичность спроса. При Q1=40, Q2=30 Ed = 1 единичный эластичный спрос. Единичный эластичный спрос означает, что процентное изменение количественного спроса и процентное изменение цены равны. При Q1=30, Q2=20 Ed = 2,2 эластичный спрос. Для подтверждения нашего вывода проведем расчет эластичности спроса по формуле 2.  (2) (2)где Q1 = 30; Q1 = 20; Р1 = 20; Р2 = 25; ЕР = 2.  Задание номер 5 Предположим, что данные в табл.3 – это данные по объему спроса потребителей X. В табл. 1 представлены данные по объему спроса потребителей Y и Z.Нарисовать кривую рыночного спроса, если спрос на продукцию со стороны потребителей Xи Yудвоится, но на половину сохранится со стороны потребителя Z. Таблица 3 – Данные по объму спроса потребителей X

Данные при условии, что спрос на продукцию со стороны потребителей X и Y удвоится, но на половину сохранится со стороны потребителя Z указаны в табл. 4 Таблица 4 – Данные для построения графика

Рисунок 3 – Кривая рыночного спроса Из графика видно, что увеличение спроса очевидно, влияет на цену. Так, при спросе Z объём товара Q = 10 рынок покупает по цене Р = 5, а при увеличении спроса Y этот же объем товара Q=10 рынок покупает уже по цене Р = 25. И наоборот, если при спросе Х рынок покупает объем товара Q = 40 по цене Р = 25, то при снижении спроса до Y тот же объем товара Q = 40 будет приобретаться уже по цене Р = 10. ЗаключениеРоссия медленно, но верно продолжает восстанавливать мощь и возможности гражданской авиации. Цифры скупой статистики свидетельствуют: в России растет объем воздушного движения. Летают больше и чаще: интенсивность воздушного движения в 2019 году достигла рекордной отметки в 1,83 млн полетов. Общее количество полетов увеличилось на 15,6%, причем более половины из них обслуживается российскими авиационными диспетчерами. Сохраняются и высокие показатели международного транзита через российские воздушные трассы. Российская гражданская авиация продолжила обновлять парк самолетов. К сожалению, пока значительную часть используемых лайнеров составляют машины иностранного производства. Грамотный экономический подход к решению всех проблем, связанных с гражданской авиацией поможет поднять отрасль на международный уровень а самое важное обеспечит российских граждан в любой точки нашей страны авиационными сообщениями. Список литературы1. Афанасьева М.Ю., Суворов Б.П. Исследование операций в экономике: модели, задачи, решения: Учеб. пособие. - М.:ИНФРА-М, 2003. 2. Бастовский Л.Е. Финансовый менеджмент: Учебник. - М.: ИНФРА-М, 2003. 3. Бухалов М.И. Внутрифирменное планирование: Учебник. - М.: ИНФРА-М, 1999. 4. Клочко О. А., к. э. н., доцент, Национальный исследовательский университет «Высшая школа экономики» Стратегии бизнеса", №9 за 2015 год. 5. Александр Высоцкий, Стратегическое планирование, 2015 6. Клейнер Г.Б., Сущность и структура стратегии предприятия, 2008. 7. Пиндайк Р., Рабинфельд Д., Микроэкономика, Питер, 2002. — 608 с. 8. Нуреев Р. М., Курс микроэкономики: Учебник для вузов. — 2-е изд., изм. — М.: Норма, 2005. — 576 с. |