курсач печать. Экономическая сущность прочих расходов Классификация и задачи прочих расходов

Скачать 296.39 Kb. Скачать 296.39 Kb.

|

|

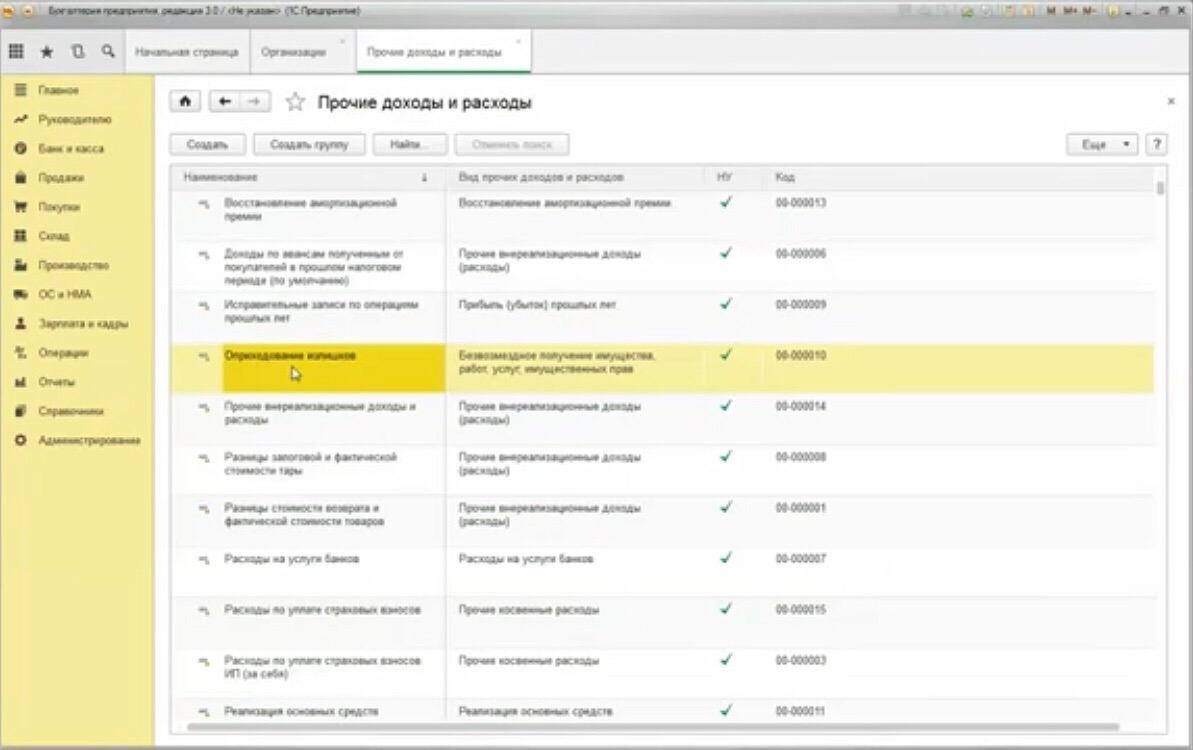

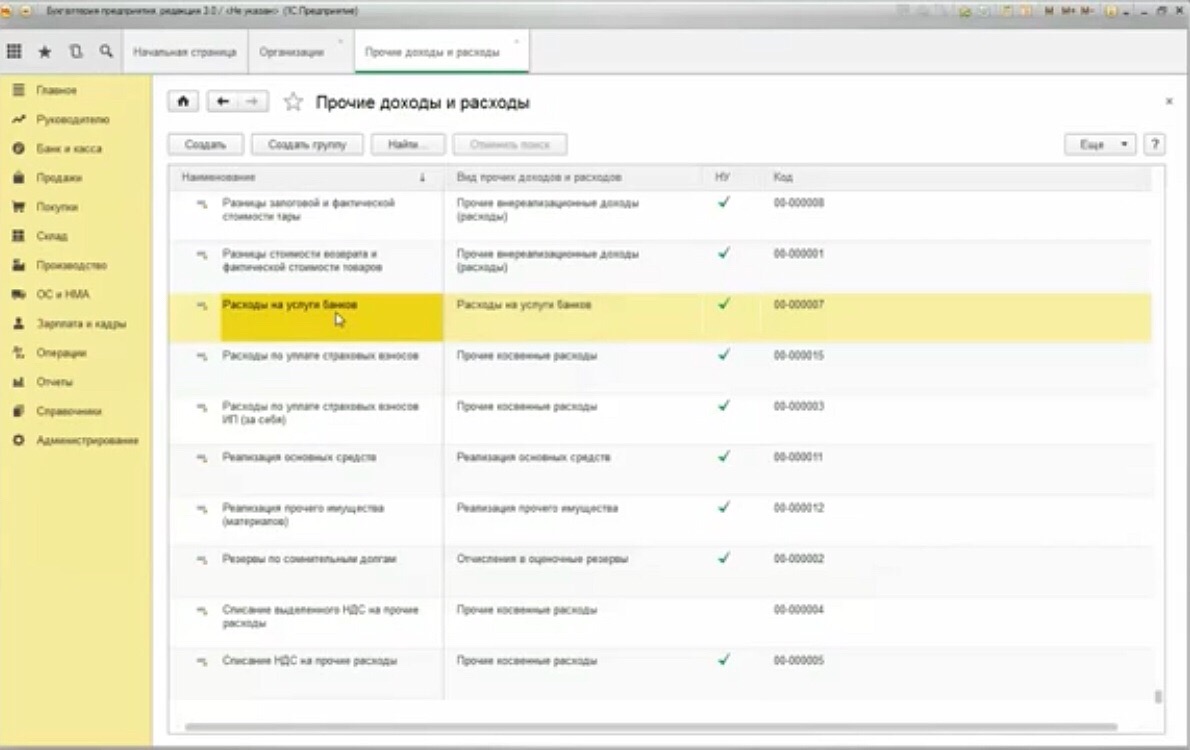

Применительно к внереализационным расходам в бухгалтерской отчетности должно быть раскрыто их изменение в отчетном году. В форму отчета о прибылях и убытках предусмотрена одна строка для отражения внереализационных расходов: строка 130 «Внереализационные расходы», данные по ней приводятся в круглых скобках. Если организация считает внереализационные доходы и расходы по какой-либо операции или виду деятельности существенными, она может показать соответствующие данные в дополнительно введенных строках отчета или в пояснительной записке. Кроме того, на второй странице отчета о прибылях и убытках предусмотрена таблица «Расшифровка отдельных прибылей и убытков», в которой следует раскрыть суммы следующих внереализационных расходов за текущий и предшествующий отчетный период: штрафов, пеней, неустоек; возмещения убытков; курсовых разниц и списаний дебиторской задолженности. Форма отчета о прибылях и убытках не содержит строк для отражения чрезвычайных расходов. В литературе встречаются две рекомендации по их отражению в отчетности - в составе внереализационных расходов или в дополнительно введенной строке «Чрезвычайные расходы» после строки «Внереализационные расходы». Вторая рекомендация в большей степени соответствует требованиям ПБУ 10/99 об обособленном отражении разных групп прочих расходов в бухгалтерской отчетности. Форма №2 «Отчет о прибылях и убытках» содержит информацию о всех доходах и расходах организации, сгруппированных в соответствии с Положениями по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации». Доходы и расходы в Отчете группируются как доходы и расходы по обычным видам деятельности и прочих доходы и расходы. Порядок заполнения раздела «Прочие доходы и расходы» формы №2 «Отчет о прибылях и убытках». (Приложение А) Проценты к получению (строка 060) по этой строке организация приводит проценты, которые им причитаются (проценты по государственным облигациям и ценным бумагам, банковским депозитам и вкладам, а также по предоставленным займам). Проценты к уплате (строка 070) по этой строке записывают проценты, которые предприятие должно удалить по облигациям, акциям, кредитам т займам. Прочие расходы (строка 100) по этой строке необходимо указать прочие расходы, которые не вошли в предыдущие расходные статьи отчета о прибылях и убытках (остаточная стоимость проданных основных средств, суммы, уплаченные банку(за расчетно-кассовое обслуживание, купля-продажа валюты), начисленный налог на имущество). Таким образом, прочие расходы отражаются в форме №2 «Отчет о прибылях и убытках». Он содержит информацию о всех расходах организации, сгруппированных в соответствии с положениям по бухгалтерскому учету 10/99 «Расходы организации». В форме №2 среди прочих расходов отдельно выделяют суммы процентов к получению и оплате, доходы от участия в других организациях. В отчете о прибылях и убытках представлены данные о расходах организации за два отчетных периода. Форма №2 входит в состав годовой и промежуточной бухгалтерской отчетности. На основании данных о финансовом положении предприятия отраженных в «Отчет о прибылях и убытках» принимаются управленческие и инвестиционные решения. 2.4 Внутрихозяйственный контроль учета прочих расходов. Современное состояние экономики диктует свои правила и требования к повышению эффективности управления бизнесом экономическими субъектами. Это обусловливает необходимость реформирования внутрихозяйственного контроля как составной части и общей самостоятельной функции управления бизнесом. Существенную роль играет организация эффективного контрольного механизма в системе управления бизнесом экономическими субъектами. Базовым инструментом создания такого механизма может стать внутрихозяйственный контроль. Внутрихозяйственный контроль должен осуществляться на информационной базе экономического субъекта. Он призван обеспечивать единство управленческих решений и их выполнение в экономическом субъекте. Внутрихозяйственный контроль бизнеса - это система достижения целей экономического субъекта. Одним их важных и сложных проблем бизнеса является контроль за расходами. Расходы - это факт бизнеса, которые с экономической и бухгалтерской точек зрения изменяют финансовый результат экономического субъекта. Исследования и обоснования методических аспектов формирования внутрихозяйственного контроля учета расходов по обычным видам деятельности имеют важное теоретическое и практическое значение. Разработка методики внутрихозяйственного контроля учета расходов по обычным видам деятельности. В работе приведены элементы внутрихозяйственного контроля учета расходов по обычным видам деятельности. Объектом внутрихозяйственного контроля являются расходы по обычным видам деятельности - факты хозяйственной жизни экономических субъектов, отраженные в бухгалтерских документах и других источниках информации. Внутрихозяйственный контроль счета расходов по обычным видам деятельности является один из трудоемких процессов в контрольно-ревизионной деятельности. Для достижения цели при внутрихозяйственном контроле формируется главная задача - определить конкретные направления проверки учета расходов по обычным видам деятельности. В настоящей работе с помощью контрольно-ревизионных процедур (документальной проверки, арифметической проверки, сверки данных и так далее) проанализированы различные аспекты учета расходов по обычным видам деятельности, определены наиболее эффективные и оптимальные способы и процедуры проверки. Результаты, разработанные рабочие документы могут применятся внутренним контролем-ревизорами для планирования проверки, сбора доказательств и непосредственно для проведения внутрихозяйственного контроля учета расходов по обычным видам деятельности. Сделан вывод о том, что используя и объективно оценивая рабочие документы при проверке, контролеры-ревизоры устанавливают соблюдение достоверности и законности совершенных операций. Для успешного функционирования экономического субъекта, повышения эффективности деятельности, обеспечения и сохранности его активов необходим действенный механизм управлением бизнесом. Важным элементом управления бизнесом вступает ежедневный внутренний хозяйственный контроль. Главной составляющей управления бизнесом является внедрение и функционирование системы внутрихозяйственного контроля. Для повышения эффективности управления бизнесом с помощью внутрихозяйственного контроля обеспечиваются повседневный контроль над сохраненностью имущества экономического субъекта, выявления внутренних финансовых и производственных резервов. Внутрихозяйственный контроль бизнеса является главной функцией управления и предоставляет собой систему непрерывного наблюдения и контроля работы экономического субъекта. С помощью внутрихозяйственного контроля оцениваются принятые управленческие решения, своевременно выявляются отклонения от заданных координат бизнеса, оперативно предупреждается руководство экономического субъекта для принятия эффективных мер по устранению выявленных отклонений. Эффективное управление бизнесом требует грамотного подхода к функционированию деятельностью экономического субъекта, которое во многом зависит от работы системы внутрихозяйственного контроля. В современных условиях функционирования бизнеса система внутрихозяйственного контроля должна способствовать стабильному и устойчивому развитию экономического субъекта. Торговая сфера деятельности в современном обществе занимают почетное место среди других видов бизнеса. Внутрихозяйственный контроль в торговле является одним из факторов развития и процветания экономического субъекта данной сферы. Система внутрихозяйственного контроля должна решать текущие задачи, так и достижение поставленных долгосрочных целей, соблюдая действующее законодательство. Отсутствие системы внутрихозяйственного контроля является распространенной причиной высокой текучести кадров, не позволяет соответствующим образом оценивать результаты работы отдельных подразделений и работников. Целенаправленность системы внутрихозяйственного контроля заключается в том, что в процессе его функционирования выявляются результаты управления экономическим субъектом в иерархическом воздействии субъекта управления на объект управления. При этом выявляются отклонения от поставленных требований по управленческим решениям, причины допущенных отклонений и определяются пути преодоления отрицательных факторов, влияющих на эффективное функционирование системы внутрихозяйственного контроля. Система внутрихозяйственного контроля образует совокупность контролирующих мер, методик и процедур. При внутрихозяйственном контроле бизнеса применяются методы экономического анализа, для получения информационно-аналитического субъекта. При этом анализу подвергаются отдельные виды расходов, показатели выполнения объемов работ (услуг), что позволяет своевременно выявить эффективность расходов текущего и будущего периодов. Результаты экономического анализа дают возможность руководству экономического субъекта принимать своевременные меры по устранению негативных факторов осуществления бизнеса. На практике обязанности среди персонала не всегда распределены и не всегда закреплены должностными инструкциями. Существование таких факторов в хозяйственной деятельности экономического субъекта способствует искажениям в учете и отчетности, а также хищению материально-производственных запасов. Руководству экономического субъекта и управленческому персоналу данные внутрихозяйственного контроля помогают быстро получить полную информацию об отклонениях от нормальных условий совершения хозяйственных операций. Внутрихозяйственный контроль расходов экономического субъекта - это мероприятие по проверке распределенных процессов при формировании и использовании финансовых ресурсов. Сферой внутрихозяйственного контроля расходов являются операции, совершаемые с использованием денег. Предметом внутрихозяйственного контроля выступают прибыль, убытки, доходы, расходы, налоги, отчисления, издержки, и другие. Внутрихозяйственный контроль расходов в первую очередь должна осуществлять бухгалтерия экономического субъекта, а затем - контролирующий орган, созданный для целей контроля бизнеса. Объектом внутрихозяйственного контроля является производная, коммерческая и финансовая деятельность экономического субъекта. Принцип непрерывного совершенствования внутрихозяйственного контроля - это не только грамотное управление экономическим субъектом, но и важнейший инструмент для компаний, умеющих гибко приспосабливаться, к постоянно меняющихся обстановке в экономике и отрасли. Детальный внутрихозяйственный контроль правильности определении я расходов от обычных видов деятельности кардинально отличаются от изучения балансовых статей активов и обязательств экономического субъекта. Внутрихозяйственный контроль включает итог всех хозяйственных операций экономического субъекта, сгруппированных по категориям расходов за отчетный период. Объектом внутрихозяйственного контроля являются расходы отчетного периода. Цель внутрихозяйственного контроля - сформировать мнение о достоверности расходов. Содержание плана внутрихозяйственного контроля за расходами по обычным видам деятельности (Приложение B1). На базе плана внутрихозяйственного контроля за расходами по обычным видам деятельности разрабатывается программа контроля, которая определяет характер, временные рамки и объем запланированных процедур, необходимых для осуществления плана контроля. Составляя программу внутрихозяйственного контроля за расходами по обычным видам деятельности, контролер-ревизор направляет свои усилия на проверку всех участков контроля (Приложение B2). С использованием методов документальной проверки были разработаны рабочие документы контролера-ревизора, в которые нашли отражение выявленные нарушения (Приложение B3). При проведении внутрихозяйственного контроля за расходами будущих периодов были изучены и проверены расчетные ведомости, счета-фактуры, при этом были выявлены нарушения, связанные с неполным заполнением реквизитов (Приложение B4). 2.5 Анализ прочих расходов. Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системы», обеспечивающей жизнедеятельности предприятия. Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жестокие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансового состояния его платежноспособности и финансовой устойчивости. Оценка прочих расходов является финансового анализа. Она характеризует определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия. Оно является результатом взаимодействия всех производственно-хозяйственных факторов. Выполнение плана прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего операционные и внереализационные расходы. Отчет о прибылях и убытках подводит итог результатов работы предприятия. Эти результаты, в свою очередь, представляют собой основу существования предприятий, работающих ради получения прибыли, и являются важнейшими факторами их величины и платежеспособности. Задачами анализа о прибылях и убытках являются: - оценка динамики показателей балансовой и чистой прибыли; - выявление степени влияния различных факторов на прибыль; - оценка показателей рентабельности; - выявление резервов увеличения прибыли на основании оптимизации влияния на нее факторов. Прочие внереализационные расходы - это прибыль (убытки) прошлых лет, выявление в отчетном году; курсовые разницы по операциям в иностранной валюте; полученные выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности и так далее. В процессе анализа используют данные по: - операционные расходы: включают выплату процентов по облигациям; акциям, за предоставление организации в пользование денежных средств (кредитов, займов); расходы организации по содержанию законсервированных производственных мощностей и объектов; расходы, связанные с аннулированием производственных заказов; прекращением производства, не давшего продукции, расходы; связанные с обслуживанием ценных бумаг. Внереализационнные расходы это: - прибыль (убытки) прошлых лет, выявленные в отчетном году; - курсовые разницы по операциям в иностранной валюте; - полученные и выплаченные пени, штрафы и неустойки; - убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки. В процессе анализа изучают состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Основными видами ценных бумаг являются акции, облигации внутренних государственных займов, облигаций хозяйствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и другие. Анализ внереализационных расходов следует проводить по каждому виду. Убытки от выплаты штрафов возникают в связи с нарушением отдельных службами договоров с другими предприятиями, организациями, учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок. Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтом ли случаях у при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщиками были предъявлены соответствующие санкции. Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствует о недостатках бухгалтерского учета. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «Цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции. Анализ проводиться по форме №2 («Отчет о прибылях и убытках») с помощью одного из следующих способов: - путем построенного сравнительного аналитического баланса, путем агрегирования некоторых однородных по составу элементов балансовых статей. Анализ непосредственно по балансу - дело довольное трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Один из создателей балансово ведения Николай Александрович Блатов рекомендовал исследовать структуру финансового предприятия при сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики. Сравнительный анализ позволяет сопоставить финансовую информацию за два и более отчетных периода. Как и при анализе бухгалтерского баланса, существует несколько разновидностей метода анализа отчета о прибылях и убытках, а именно: - горизонтальный; - анализ тенденции; - вертикальный. Горизонтальный анализ отчета о прибылях и убытках позволяет сравнивать финансовую информацию их отчета о прибылях и убытках за два последующих года; определяется увеличение или уменьшение показателей первого года по сравнению со вторым, а, также принимая первый год за бизнесный, рассчитываются процентные изменения. Анализ тенденции изменений отчета о прибылях и убытках позволяет сопоставить финансовую информацию за несколько лет, за базу принимается первый год, затем по всем анализируемым годам рассчитываются процентные изменения. Вертикальный анализ отчета о прибылях и убытках позволяет отразить процентные соотношения отдельных частей и итога по данным одного отчета. При анализе используется реализация и доходы. Такой вид отчета часто называют отчетом общего формата. При вертикальном анализе просматривается отношение определенных компонентов к целому, а, также проанализировав данные за два последующих года, можно заметить важные изменения в размере компонентов. Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статистику и динамику финансового состояния организации. Этот баланс включает фактически показатели как горизонтального, так и вертикального анализа. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение прибыли от долгосрочных финансовых вложений. Вывод Расходам по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливаются организацией самостоятельно. Для формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ и услуг. Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибыли и убытков, подлежат раскрытию в бухгалтерскому учете к расходам. Также относят платежи и кредиторскую задолженность по приобретению товарно-материальных ценностей. Учет прочих расходов ведется на счете 91 «Прочие доходы и расходы». Он предназначен для обобщения информации о прочих доходах и расходах отчетного периода. Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду доходов и расходов, обеспечивая возможность выявления финансового результата по каждой операции. Синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91.9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчете 91.9 «Сальдо прочих доходов и расходов». Согласно пункту 15 Положения по бухгалтерскому учету (далее ПБУ) 10/99, прочие расходы подлежат к зачислению на счет прибылей и убытков организации, если законодательством или правилами бухгалтерского учета не предусмотрен иной порядок их отражения. В плане счетов бухгалтерского учета для этих целей предусмотрен счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». Чрезвычайные расходы планом счетов бухгалтерского учета предписывается учитывать непосредственно на счете 99 «Прибыли и убытки». Данные о прочих расходах организации за отчетный период должны быть представлены в отчете о прибылях и убытках. В работе приведены элементы внутрихозяйственного контроля учета расходов по обычным видам деятельности. Объектом внутрихозяйственного контроля являются - факты хозяйственной жизни экономических субъектов, отраженные в бухгалтерских документах и других источниках информации. Важным элементом управления бизнесом вступает ежедневный внутренний хозяйственный контроль. Внутрихозяйственный контроль бизнеса является главной функцией управления и предоставляет собой систему непрерывного наблюдения и контроля работы экономического субъекта. Внутрихозяйственный контроль включает итог всех хозяйственных операций экономического субъекта, сгруппированных по категориям расходов за отчетный период. Анализ разрабатывает конкретные мероприятия, направленные на предупреждение и сокращение прибыли от долгосрочных финансовых вложений. 3. Автоматизация учета и ВХК прочих расходов с использованием программы 1С: Бухгалтерия 3.1 Сравнительная характеристика 1С: Бухгалтерия с программой «Инфо-Бухгалтер» Инновационная технологическая платформа «1С: Предприятие 8», на которой работает современная редакция 3.0 программы «1С: Бухгалтерия 8», позволяет выбирать и настроить удобный для пользователя режим работы с программами - в том числе через Интернет. Вне зависимости от того, как пользователь запускает свою программу - через Интернет установленную на своем компьютере или в локальной сети - программа будет выглядеть и работать одинаково. При желании пользователь может поменять режим работы и перейти от использования Интернет-версии («облачного» сервиса) к работе с программой в локальном режиме или наоборот - накопленные данные могут быть перенесены из собственного компьютера в облачную версию для последующей работы через Интернет. Все эти действия выполняются достаточно просто исключительно штатными средствами 1С:Предприятия. Современный Бухгалтерский учет - это другими словами компьютерный учет, осуществляющийся с помощью различных программных продуктов бухгалтерского учета и современных средств вычислительной техники. Для автоматизации профессиональных функций бухгалтерской службы предназначена современная бухгалтерская программа, которая предоставляет собой достаточно сложный инструмент. Так как важной задачей эффективной экономики России является автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы. Необходимо взвесить преимущества и недостатки программы. 1С: Предприятие - это программный продукт 1С, предназначенный для автоматизации деятельности на предприятии всевозможной направленности. 1С: Предприятие - это (одновременно) и технологическая платформа, и пользовательский режим работы, которую можно приспособить к деятельности абсолютно любого предприятия. Такая универсальность достигается за счет гибкой конфигурируемости. Каждое решение на 1С:Предприятие предоставляет собой отдельную конфигурацию. Если говорить простым языком, то конфигурация предоставляет из себя для работы которой необходима платформа. Технологическая платформа предоставляет объект и механизмы управления объектами, а совокупность объектов, а также связей между ними, которые задаются программистом, представляет собой конфигурацию. При автоматизации какой-либо деятельности составляется своя конфигурация объектов и непосредственно связь между ними, которая и представляет собой законное прикладное решение. Конфигурация создается в специальном режиме работы программного продукта по названием «Конфигуратор», и параллельно с созданием этой конфигурации существует возможность тут же проверять ее работоспособность в режиме «1С: Предприятие». Пользователи же работают исключительно в режиме «1С: Предприятие», в котором получают доступ ко всем функциям (сообразно правам каждого конкретного пользователя), реализованными в данном прикладном решении (конфигурации). Платформа и прикладные решения, разработанные на ее основе, образуют систему программ «1С: Предприятие», которая предназначена для автоматизации учета и управления на предприятии. Фирма 1С поставляют решения в виде «Базовых» и «Типовых» конфигураций. Базовые конфигурации предназначены для работы на Базовых версиях платформы с соответствующей «компетентной». Базовая конфигурация не допускает внесения изменений, но может быть преобразована в Типовую. Существенный факт, что новые система программ 1С: Предприятие используют специальный сервер, который предоставляет лучшую защиту сохраненной информации. Все данные, которые хранятся в базах, подвергаются риску повреждения или вообще потери при возникновении проблем в компьютерной системы или нарушения питания, а благодаря данному сервису, этот риск понижается. В виду всего сказанного можно с уверенностью сказать, что благодаря технологическому прогрессу наша жизнь совершенствуется. 1С: Предприятие - это не просто облегченный вариант ведения учетов вручную. А наоборот, этот программа дает возможность работать с большим количеством информации, различных данных и расчетов. Просто теперь сам процесс быстрее, легче и надежней. Программное обеспечение «Инфо-Бухгалтер» предназначена для автоматизации ведения бухгалтерского учета на малых и средних предприятиях различных форм собственности и видов деятельности, работающих по любой системе налогообложения. Программы полностью соответствуют Российскому Законодательству и адаптированы к различным режимам налогообложения. Программа «Инфо-Бухгалтер» создана коллективом программистов фирмы ООО «Инфо-1» в 1992 году (в то время ТОО «Информатика»). Функционированные возможности программы настолько широки, просты в освоении и удобны в работе, что позволяют с легкостью охватить потребности любого малого предприятия, и главное направление деятельности предприятия может быть любым: это торговля, производство, строительство, страховая, адвокатская деятельность, аудит, сельское хозяйство, реализация ювелирных изделий, нефтепродуктов, ценных бумаг, рекламные агентства, профсоюзы и другие. Так же необходимо отметить, что по функциональным возможностям «Инфо-Бухгалтер» превосходит многие программные продукты для предприятий малого и среднего бизнеса. Высокий профессионализм разработки программы и высокая надежность, позволяет ей работать на любых конфигурациях персонального компьютера, а также на ноутбуках, нетбуках, с любыми операционными системами. «Инфо-Бухгалтер» сразу находит много поклонников среди бухгалтеров, аудиторов, экономистов, финансовых менеджеров. Отчетные формы и первичные документы, используемые в программе «Инфо-Бухгалтер», регулярно обновляются в соответствии с изменениями законодательства. Заключен договор м Министерством финансов Российской Федерации об оперативном предоставлении сборников, содержащих всю информацию Минфина Российской Федерации, официально направляемой всем финансовым органам субъектов Российской Федерации. Простота освоения и удобства работы - основанные характеристики, которые привлекают бухгалтеров в программе «Инфо-Бухгалтер». Сравнение автоматизированных программ «Инфо-Бухгалтер» и «1С:Бухгалтерия» (Приложение C). Внедрение на предприятие одной из автоматизированных программ бухгалтерского учета позволит не только перевести всю на бумажную работу на компьютер, но и увеличит эффективность работы бухгалтерии, то есть позволит сэкономить, о и увеличит эффективность управления предприятием. На сегодняшний день существует множество различных систем автоматизации бухгалтерского учета, но и каждое предприятие может позволить дорогостоящие автоматизированные программы Бухгалтерского учета. Не бывает плохих и хороших программ, главное что они подходят для предприятий самых различных размеров и рода деятельности. 3.2 Характеристика программы 1С:предприятия по ведению учета и ВХК прочих расходов В 1С бухгалтерия 8 справочники служат для хранения условно-постоянных данных, поддержки внутрифирменных или общих классификаторов. Также справочники обычно используются для организации аналитического учета. Примеры справочников: «Номенклатура», «Контрагенты», «Организации» и так далее. Данные справочников можно просматривать и редактировать, если это не запрещено для конкретного пользователя . Открыть справочник можно с помощью: - главного меню программы; - соответствующей кнопки в панели инструментов; Пункта «Операции-Справочник...». На экране появится список существующих в системе справочников. В том числе следует выбрать наименование нужного справочника и затем нажать кнопку «ОК» - справочник открыт. Данные справочников могут быть добавлены в другие документы или справочники. Например, в документах следует указывать данные о контрагенте путем выбора их из справочника «Контрагенты». Для этого в документе у поля «Контрагент» нажмите кнопку выбора или воспользуйтесь клавишей F4, в открывшемся справочнике выберите необходимые данные с помощью двойного щелчка мышью или клавишей Enter. Также, ввод данных из справочников возможен вручную. Для этого следует в поле ввода ввести с клавиатуры первые буквы (символы) наименования - если в справочнике есть данные начинающиеся на введенные буквы, они подставятся в поле автоматически. Можно начать с заполнения справочника «Подразделения». Компания будет состоять из нескольких подразделений. Далее рассмотреть справочники «Статьи затрат» и «Прочие расходы». Затем рассмотреть, как регистрировать ручные «Операции» (проводки). К сожалению не все участки бухгалтерского учета автоматизированы в программе 1Бухгалтерия 8. Иногда приходится пользоваться ручными операциями. Создать ручную проводку регистрация уставного капитала в компании. Справочник «Прочие доходы и расходы» (Приложение D1;D2). Справочник предназначен для хранения списка статьей расходов, которые не связаны с основным видом деятельности предприятия. Справочник используется для ведения аналитического учета на счете 91 «Прочие доходы и расходы». При вводе сведений о расходах указывается: - Вид прочих расходов - для классификации прочих расходов для целей бухгалтерской и налоговой отчетности; - Порядок отнесения расходов к деятельности организации: основной порядок (По деятельности с основной системой налогообложения); особый порядок (По отельным видам деятельности с особым порядком налогообложения); распределяемые (По разным видам деятельности); - Флажок «Принятие к Налоговый Учет» устанавливается, если расходы включаются в налоговую базу по налогу на прибыль. Вывод Современный Бухгалтерский учет - это другими словами компьютерный учет, осуществляющийся с помощью различных программных продуктов бухгалтерского учета и современных средств вычислительной техники. 1С: Предприятие - это программный продукт 1С, предназначенный для автоматизации деятельности на предприятии всевозможной направленности. Программное обеспечение «Инфо-Бухгалтер» предназначена для автоматизации ведения бухгалтерского учета на малых и средних предприятиях различных форм собственности и видов деятельности, работающих по любой системе налогообложения. Программы полностью соответствуют Российскому Законодательству и адаптированы к различным режимам налогообложения. Внедрение на предприятие одной из автоматизированных программ бухгалтерского учета позволит не только перевести всю на бумажную работу на компьютер, но и увеличит эффективность работы бухгалтерии, то есть позволит сэкономить, о и увеличит эффективность управления предприятием. В 1С бухгалтерия 8 справочники служат для хранения условно-постоянных данных, поддержки внутрифирменных или общих классификаторов. Также справочники обычно используются для организации аналитического учета. Справочник предназначен для хранения списка статьей расходов, которые не связаны с основным видом деятельности предприятия. Справочник используется для ведения аналитического учета на счете 91 «Прочие доходы и расходы». Заключение Расходами признается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящие к уменьшению капитала организаций, за исключением уменьшения вкладов по решению участников. Учет прочих расходов должен осуществляться в соответствии с действующим законодательством и нормами бухгалтерского учета. Основными документами является Федеральный закон от 06.12.2011 г. №402-Федеральный Закон (далее ФЗ) «О бухгалтерском учете», который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести управленческий учет и предоставлять финансовую отчетность. К нормативным документам первого уровня системы следует отнести также: - Гражданский кодекс Российской Федерации (далее РФ). Статья 309.2 Гражданский кодекс РФ. Расходы на исполнение обязательства. - Налоговый кодекс РФ. Статья 264 Налоговый кодекс РФ. Прочие расходы, связанные с производством и (или) реализацией. - Федеральные законы от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», от 08.02.1998 г. «Об обществах с ограниченной ответственностью», от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» и другие; - Указы Президента РФ; - Постановления Правительства РФ (например, «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. №283). Второй уровень составляют Положения по бухгалтерскому учету (далее ПБУ). К числу таких документов, прежде всего, относится ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина России от 6 июля 1999 г. №43. Организационно-правовая форма и характерна деятельности ООО «Омикрон». Основной вид деятельности ООО «Омикрон» - лесохозяйственная, лесозаготовительная и деревообрабатывающая деятельность. Предприятия является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс. ООО «Омикрон» располагает собственной оптовой базой с офисными и складскими помещениями общей площадью 1300 мI. Расходам по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливаются организацией самостоятельно. Для формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ и услуг. Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибыли и убытков, подлежат раскрытию в бухгалтерскому учете к расходам. Также относят платежи и кредиторскую задолженность по приобретению товарно-материальных ценностей. Учет прочих расходов ведется на счете 91 «Прочие доходы и расходы». Он предназначен для обобщения информации о прочих доходах и расходах отчетного периода. Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду доходов и расходов, обеспечивая возможность выявления финансового результата по каждой операции. Синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91.9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчете 91.9 «Сальдо прочих доходов и расходов». Чрезвычайные расходы планом счетов бухгалтерского учета предписывается учитывать непосредственно на счете 99 «Прибыли и убытки». Данные о прочих расходах организации за отчетный период должны быть представлены в отчете о прибылях и убытках. Анализ разрабатывает конкретные мероприятия, направленные на предупреждение и сокращение прибыли от долгосрочных финансовых вложений. Современный Бухгалтерский учет - это другими словами компьютерный учет, осуществляющийся с помощью различных программных продуктов бухгалтерского учета и современных средств вычислительной техники. 1С: Предприятие - это программный продукт 1С, предназначенный для автоматизации деятельности на предприятии всевозможной направленности. Программное обеспечение «Инфо-Бухгалтер» предназначена для автоматизации ведения бухгалтерского учета на малых и средних предприятиях различных форм собственности и видов деятельности, работающих по любой системе налогообложения. Программы полностью соответствуют Российскому Законодательству и адаптированы к различным режимам налогообложения. Внедрение на предприятие одной из автоматизированных программ бухгалтерского учета позволит не только перевести всю на бумажную работу на компьютер, но и увеличит эффективность работы бухгалтерии, то есть позволит сэкономить, о и увеличит эффективность управления предприятием. В 1С бухгалтерия 8 справочники служат для хранения условно-постоянных данных, поддержки внутрифирменных или общих классификаторов. Также справочники обычно используются для организации аналитического учета. Справочник предназначен для хранения списка статьей расходов, которые не связаны с основным видом деятельности предприятия. Справочник используется для ведения аналитического учета на счете 91 «Прочие доходы и расходы». Список литературы - Налоговый кодекс РФ. - Гражданский кодекс Российской Федерации, часть 1 и 2 - Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99. - Уткина С. Расходы организации: бухгалтерский и налоговый учёт. изд-во «Омега-Л», 2007. - Муллаева Н.У., Шарафутдинов А.Г. ПРОГРАММА "1 C: КОМПЛЕКСНАЯ АВТОМАТИЗАЦИЯ 8". ОРГАНИЗАЦИЯ УЧЕТА СЫРЬЯ И ЗАПАСОВ [Текст]: сборник: Тенденции и перспективы развития статистической науки и информационных технологий сборник научных статей: посвящается Юбилею профессора кафедры статистики и информационных систем в экономике доктора экономических наук Рафиковой Нурии Тимергалеевны. МСХ РФ, Башкирский государственный аграрный университет. Уфа, 2013. С. 169-170. - Шарафутдинов А.Г., Балкизов Э.М. АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ В БУХГАЛТЕРСКОМ УЧЕТЕ [Текст]: эл. журнал Экономика и социум. 2014. № 2-5 (11). С. 466-468. - Шарафутдинов А.Г., Николаева У.С. ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В БУХГАЛТЕРСКОМ УЧЕТЕ [Текст]: эл. журнал Экономика и социум. 2014. № 2-5 (11). С. 468-470 - Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 №32н) - Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 №33н) - Алборов Р.А. Методологические положения развития аудита / Р.А. Алборов, Д.Н. Хорохордин, Х.М. Шугушев // Вестник Ижевской государственной сельскохозяйственной академии. 2004. N 2. С. 34 - 36. - Алборов Р.А. Экспресс-аудит достоверности данных бухгалтерского учета / Р.А. Алборов, С.М. Концевая // Финансовый менеджмент. 2011. N 4. С. 136 - 143. -Бурцев В.В. Проблемы организации внутреннего контроля в коммерческой фирме // Аудитор. 2006. N 7. С. 27 - 34. -Бычков М.Ф. Организационно-методические основы внутреннего контроля деятельности предприятий АПК / М.Ф. Бычков, Н.Н. Балашова, Р.А. Алборов // Экономика сельскохозяйственных и перерабатывающих предприятий. 2013. N 7. С. 36 - 38. -Данилевский Ю.А. Финансовый контроль в обновленном бюджетном процессе / Ю.А. Данилевский, Л.Н. Овсянников // Финансы. 2006. N 5. С. 69 - 73. Приложения Приложение А Порядок заполнения раздела «Прочие доходы и расходы» формы № 2 «Отчет о прибылях и убытках»

Приложение B1 Рабочий документ N 1 "План внутрихозяйственного контроля доходов и расходов по обычным видам деятельности"

Приложение B2 Рабочий документ N 2 "Программа внутрихозяйственного контроля доходов и расходов по обычным видам деятельности"

Приложение B3 Рабочий документ N 4 "Проверка счетов по учету доходов и расходов от обычных видов деятельности"

Приложение B4 Рабочий документ N 6 "Внутрихозяйственный контроль расходов будущих периодов"

Приложение С Таблица 1.Сравнение автоматизированных программ «Инфо-Бухгалтер» и «1С:Бухгалтерия»

Приложение D1 Приложение D1 Приложение D2 Приложение D2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||