Учебное пособие Козлова Микроэкономика. Экономическая теория микроэкономический аспект

Скачать 2.63 Mb. Скачать 2.63 Mb.

|

|

Глава 6. Предприятие, производство, издержки 6.1. Предприятие как основное звено рыночного хозяйства Основой жизнедеятельности любого общества является производство, осуществляемое в рамках отдельных предприятий. Поэтому важной составной частью микроэкономической теории является теория фирмы, которая объясняет и прогнозирует поведение фирмы в области принятия решений, связанных с ценообразованием и выпуском продукции, выбором технологии производства, вопросами обновления продукции, инвестициями и др. В общем плане предприятие является преобразователем ресурсов в продукцию, некой абстрактной производственной единицей. В зависимости от специфики деятельности предприятие может иметь многообразные организационные формы – завод, шахта, магазин, ферма, банк и т.д. Такой подход характеризует предприятие с технико-экономической точки зрения. С социально-экономической точки зрения предприятие является единицей организации и субъектом экономической деятельности. Предприятие как хозяйствующий субъект, то есть деловое предприятие или фирма это есть самостоятельная хозяйственная единица, которая владеет и ведет предпринимательскую деятельность, и зарегистрирована в соответствующей правовой форме. Результатом деятельности предприятия является товарная продукция, продажа которой позволяет сформировать доход (выручку) предприятия и использовать его для восстановления затраченных ресурсов и расширения производства. Таким образом, всякое предприятие характеризуется систематическим выполнением и единством трех процессов – процесса производства продукции, реализации продукции и воспроизводства израсходованных ресурсов. Результат процесса производства может быть измерен двояким образом: как абсолютный результат и как относительный результат. Основным абсолютным результатом является прибыль предприятия. Прибыль = Выручка - издержки. Относительный результат оценивается через показатели эффективности, рентабельности и производительности. Относительные показатели имеют особое значение для измерения результатов экономической деятельности, поскольку именно с их помощью можно определить насколько полно достигнуть принцип максимума или принцип минимума в предпринимательской деятельности, какова конкурентоспособность фирмы. Эффективность – это соотношение в денежной форме доходов и затрат предприятия за отчетный период. Эффективность = Выручка/ Издержки Рентабельность – это соотношение полученной в отчетном периоде прибыли и использованного капитала (собственного и заемного). Рентабельность, как правило, выражается в процентах. Рентабельность = (Прибыль / Использованный капитал) х100%. Производительность – это соотношение между результатом производства, выраженным в натуральной или денежной форме, и количеством использованных факторов производства. Выделяются три основных показателя производительности, которые характеризуют эффективность использования основных видов ресурсов: 1) производительность труда = Результат (продукт) / Количество используемого труда (рабочее время); 2) производительность капитала или фондоотдача = Результат (продукт) / Стоимость производственных мощностей (основные фонды); 3) производительность материальных ресурсов (сырья, топлива, электрической энергии) или материалоотдача = Результат (продукт) / Стоимость использованных материалов. На практике более широко используется обратный показатель – материалоемкость = Стоимость использованных материалов / Результат (продукт). Предположение о том, что фирма стремится к максимизации прибыли, является исходной предпосылкой традиционных (неоклассических) теорий фирмы. Современные теории фирмы – управленческие и поведенческие акцентируют внимание на вопросах разделения собственности и контроля. Большинство фирм имеет одно предприятие. Фирмы, владеющие многими предприятиями, являются объединениями горизонтального, вертикального типа или конгломератами. При горизонтальном комбинировании все предприятия, входящие в объединение, находятся на одной стадии производства. Такая фирма с точки зрения отраслевой сферы деятельности является моноотраслевой. При вертикальном комбинировании фирма владеет предприятиями на различных стадиях производственного цикла, по отраслевой сфере деятельности она является многоотраслевой или диверсифицированной. Полностью вертикально интегрированная фирма не покупает товаров и услуг от каких-либо других фирм для производства своих продуктов. Многоотраслевая фирма, имеющая достаточно выраженное профилирующее производство (основную специализацию), по своей организационной структуре является, как правило, концерном. Фирма-конгломерат охватывает предприятия во многих различных отраслях, технологически и функционально не связанных друг с другом. Отрасль – это совокупность фирм, конкурирующих друг с другом в производстве однородной группы продуктов. Регистрация делового предприятия в определенной правовой форме означает, что оно является юридическим лицом. Как юридическое лицо предприятие имеет устав, фирменное наименование, расчетный счет в банке, самостоятельный баланс доходов и расходов, право ведения договорных отношений. Конкретная правовая форма определяет порядок учреждения предприятия, ответственность и правомочия его членов, порядок отчетности и налогообложения получаемой прибыли, структуру органов управления и порядок преобразования или ликвидации предприятия. В зарубежной практике сложились 3 основные правовые формы, в которых может быть организована предпринимательская фирма. Индивидуальное предприятие - принадлежит одному человеку, который полностью отвечает по обязательствам фирмы. Партнерство - образуется из двух или более лиц, действующих как совладельцы предприятия. Корпорация - имеет капитал, разделенный на акции, которыми владеют ее члены. К отличительным чертам корпорации относится то, что она полностью находится во владении ее акционеров, которые приобрели доли собственности в корпорации в форме акций. Акционеры имеют право на долю доходов корпорации. Та часть прибыли корпорации, которая выплачивается акционерам, называется дивидендами. Часть прибыли корпораций, не выплачиваемая как дивиденды, а удерживаемая для создания источника инвестиций, называется нераспределенной прибылью. Акционеры несут ответственность по обязательствам корпорации, ограниченную стоимостью принадлежащих ему акций. В корпорации имеет место полное отделение друг от друга функций владения и управления - любой, работающий на корпорацию, является наемным работником. Основное преимущество корпорации над некорпоративными формами предпринимательской деятельности состоит в способности корпорации привлекать средства для наращивания капитала. В отечественной хозяйственной практике термин «фирма» широко используется, но его юридическое использование не подтверждено соответствующими правовыми актами. Гражданский кодекс Российской Федерации закрепляет использование термина «организация». Коммерческая организация преследует извлечение прибыли в качестве основной цели. Некоммерческая организация не имеет извлечение прибыли в качестве основной цели и не распределяет полученную прибыль между участниками. ГК РФ устанавливает следующие правовые формы коммерческих организаций: хозяйственные товарищества и общества; производственные кооперативы; государственные и муниципальные унитарные предприятия. Хозяйственное товарищество или общество – это коммерческая организация, имущество которой образовано за счет вкладов участников, соответственно, капитал организации называется складочным. Хозяйственное товарищество может создаваться в формах полного товарищества и товарищества на вере. В полном товариществе его участники вносят капитал и участвуют в нем своей деятельностью, несут коллективную ответственность по обязательствам товарищества, которая не ограничивается их долями в имуществе, а распространяется на все имущество каждого из них. В товариществе на вере наряду с полными товарищами имеются участники-вкладчики. Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерного общества. В обществе с ограниченной ответственностью участники не отвечают по его обязательствам и несут риск убытков по обязательствам в пределах стоимости внесенных ими вкладов. Участники общества с дополнительной ответственностью несут солидарно субсидиарную (дополнительную) ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. В акционерном обществе уставный капитал представлен акциями. Акционерные общества могут быть открытыми акционерными обществами - их акции свободно продаются и покупаются и закрытыми акционерными обществами – их акции распределяются среди заранее оговоренного круга лиц. Производственный кооператив представляет добровольное объединение граждан для совместного осуществления производственной или иной хозяйственной деятельности, основанное на их личном трудовом и ином участии. Члены кооператива несут по его обязательствам субсидиарную ответственность в размерах, предусмотренных законом о производственных кооперативах и уставом кооператива. Государственные и муниципальные унитарные предприятия представляют коммерческие организации, не наделенные правом собственности на закрепленное за ним имущество. Имущество является неделимым, оно принадлежит единому собственнику - государству или муниципальному образованию и не может быть распределено по вкладам. Унитарные предприятия могут основываться на праве хозяйственного ведения и на праве оперативного управления. 6.2. Производственная функция фирмы. Масштаб производства Ресурсы, используемые для производства благ, являются ограниченными, поэтому каждая фирма стремится найти наиболее эффективный способ их соединения. Изучение соотношения между количеством используемых ресурсов и объемом выпуска составляет предмет теории производства. Каждый вид производства характеризуется определенной комбинацией ресурсов, которая обязательно необходима для получения единицы продукции при данном уровне технологии. Техническую зависимость между различным сочетанием количества применяемых ресурсов и объемом выпускаемой продукции в единицу времени характеризует производственная функция фирмы. Производственная функция является индивидуальной для каждой технологии. Улучшение технологии будет отражаться новой производственной функцией. В общем виде производственная функция записывается следующим образом: Q = F (A1, A2, … An), где Q – максимально достижимый объем выпуска продукции; A1, A2, … An - виды вовлекаемых в производство ресурсов. В теории производства традиционно используется двухфакторная производственная функция вида Q = F (K, L). Она характеризует зависимость между максимально возможным объемом выпуска и количеством используемых ресурсов капитала K и труда L в единицу времени. При анализе производственной функции оценка влияния каждого из факторов производства на динамику выпуска продукции дается применительно к определенным промежуткам времени - краткосрочному и долгосрочному. В краткосрочном периоде некоторые затрачиваемые фирмой ресурсы не могут быть изменены. Факторы производства, остающимися неизменными в течение краткосрочного периода, называются постоянными факторами (например, производственные мощности, в краткосрочном периоде предприятие может только менять интенсивность их использования). Те факторы, которые, изменяются в этом периоде, называются переменными факторами. Долгосрочный период – это период времени, достаточный для изменения фирмой всех своих факторов производства. В долгосрочном периоде все факторы производства являются переменными. В краткосрочном периоде основной закономерностью для фирмы является действие закона убывающей отдачи или закона убывающей производительности факторов производства. В соответствии с этим законом, если возрастающие количества переменного фактора добавляются к фиксированным количествам некоторого другого фактора, то, начиная с некоторого момента, вначале предельный, а затем и средний продукты от переменного фактора производства начинают убывать. Примером проявления убывающей отдачи может служить ситуация, когда имеется дачный участок однородной по плодородию земли площадью 4 сотки, который требуется хорошо вскопать. Один член семьи сможет лишь поверхностно обработать этот участок. Привлечение второго члена семьи несколько улучшит обработку. Привлечение третьего члена семьи также будет способствовать улучшению обработки, но с привлечением некоторого (N+1) помощника качество обработки начнет падать. Такой ситуации соответствует классическая S – образная форма кривой общего продукта. Общий продукт (TP) – это общий объем продукта, произведенного при определенном количестве переменного фактора производства и неизменности других факторов. Предельный продукт (МР) – это дополнительный продукт, полученный от дополнительной единицы вводимых ресурсов, он равен отношению приращения общего продукта (TP) к приращению данного фактора производства. Средний продукт переменного фактора производства (АР) это есть отношение общего продукта к использованному объему данного переменного фактора производства. Рассмотрим расчет показателей МР и АР на условном примере, считая, что переменным ресурсом в краткосрочном периоде является руд (табл. 6.1). Таблица 6.1. Динамика общего, среднего и предельного продуктов труда

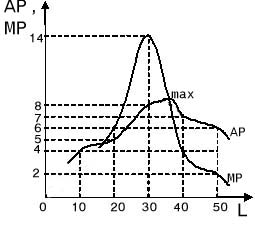

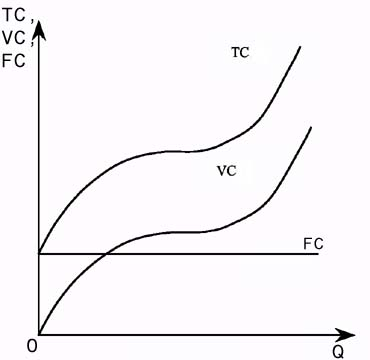

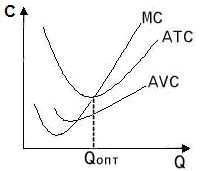

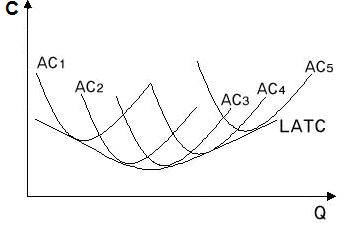

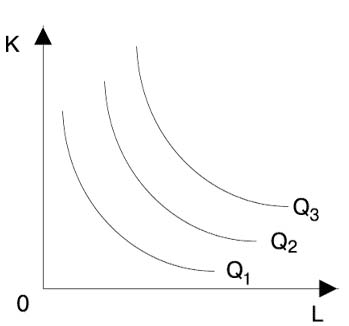

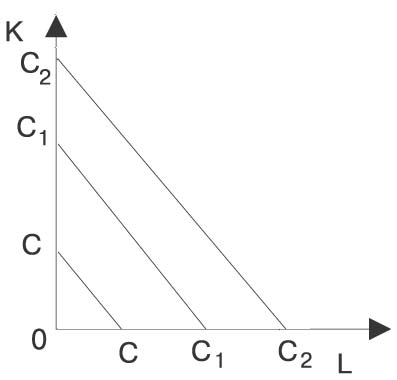

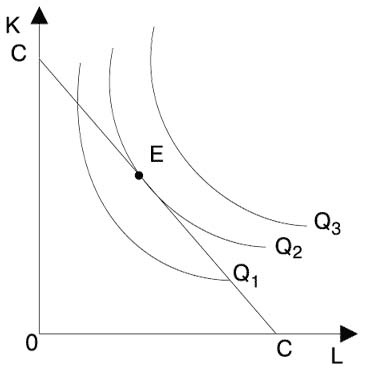

Пока предельный продукт больше среднего, кривая среднего продукта является возрастающей. Средний продукт достигает своего максимума в точке пересечения кривых среднего и предельного продуктов (рис. 6.1).   Рис 6.1. Динамика и взаимосвязь среднего и предельного продуктов В долгосрочном периоде в деятельности фирмы действует отдача от масштаба производства. Масштаб производства представляет коэффициент изменения объема производства при изменении количества всех используемых факторов производства. Неизменная отдача от масштаба производства существует, когда объем производства увеличивается в той же пропорции, что и затраты ресурсов. Если Q1 = F (K, L), а Q2 = F (k∙K,k∙L). то при неизменной отдаче Q2 = k∙Q1. Постоянная отдача характерна для производств с однородными в техническом смысле ресурсами. 2. Повышающаяся отдача существует, когда объем производства увеличивается в пропорции, которая превышает пропорцию увеличения затрат ресурсов: Q2 больше k∙Q1. Экономия при росте масштаба производства обусловлена повышением производительности факторов производства в результате: 1.Разделения труда и его специализации. Так, А. Смит на примере булавочной мануфактуры показал, что после специализации, когда один работник тянет проволоку, другой ее режет и т.д. средний выпуск возрос с 1 булавки на одного работника до 4800 булавок в день; 2. За счет экономии на материалах. Например, производительность трубопровода зависит от площади сечения трубы пR2, где R – длина радиуса. При увеличении в два раза радиуса трубопровода потребуется удвоение расхода металла (окружность трубопровода 2пR), но площадь сечения трубопровода и соответственно производительность увеличатся в четыре раза. 3.За счет экономии на неделимых производственных затратах. Например, нельзя обойтись половиной телефона, если он даже не полностью загружен. 3. Снижающаяся отдача имеет место, когда объем производства увеличивается в меньшей степени, чем затраты ресурсов: Q2 меньше k∙Q1. Убывающая отдача связана в основном с ограниченными возможностями управления крупным производством. При продолжающемся росте предприятия увеличение дополнительных затрат на управление, усложнение координации производства и обмена информацией сводит экономию на нет. 6.3. Издержки производства, их сущность и виды Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет важное ограничение деятельности фирмы. Однако большинство управленческих решений принимается на основе не натуральных, а денежных показателей, что предполагает объединение данных о количествах затрачиваемых ресурсов с ценами на ресурсы, то есть анализ динамики издержек производства. Издержки - это денежное выражение затрат предприятия на производство продукции, или иначе - стоимость используемых фирмой ресурсов. Определение издержек позволяет опираться на разные способы их расчета: - издержки могут быть определены как ценность израсходованных ресурсов в фактических ценах их приобретения. Такой подход называется бухгалтерским, поскольку он предполагает отражение проводимых операций в бухгалтерской отчетности. Бухгалтерские издержки – это внешние или иначе явные издержки. Внешние издержки равны плате за ресурсы, приобретаемые фирмой на стороне. - издержки могут быть определены как ценность других благ, которые можно было бы получить в результате наилучшей из упущенных возможностей использования тех же ресурсов. Такой подход называется экономическим. Он рассматривает все издержки как альтернативные затраты. Экономические издержки включают в себя не только внешние, но и внутренние или иначе неявные издержки. Внутренние издержки определяются стоимостью ресурсов, находящихся в собственности фирмы. В краткосрочном периоде существует различие между постоянными и переменными факторами производства. Соответственно, в краткосрочном периоде издержки фирмы также правомерно разделять на постоянные и переменные. Постоянные издержки (FC) - это такие, величина которых не изменяется с изменением объема производства. Переменные издержки (VC) - это такие, величина которых изменяется вместе с изменением объема производства. Переменные издержки до определенного момента повышаются медленнее, чем растет объем производства, а затем быстрее, что обусловлено действием закона убывающей отдачи. Сумма постоянных и переменных издержек при каждом данном объеме производства характеризует общие (иначе, валовые или совокупные) издержки: ТС= FC+VC. Графики FC, VC и TC представлены на рис. 6.3.  Рис 6.3. График постоянных, переменных и общих издержек Для принятия управленческих решений необходимо знать не только общую сумму издержек, но и их величину в расчете на единицу выпуска продукции, а также величину дополнительных издержек, приходящихся на каждую дополнительную единицу продукции. Изменение общих издержек, связанное с производством дополнительной единицы продукции, характеризует предельные издержки: МС = ∆ТС/ ∆Q. Постоянные издержки в расчете на единицу продукции составляют средние постоянные издержки: АFС = FC/ Q. Переменные издержки в расчете на единицу продукции характеризуют средние переменные издержки: AVC = VC/Q. Общие издержки в расчете на единицу продукции характеризуют средние общие издержки: ATC = TC/Q. Средние постоянные издержки понижаются по мере роста объема производства, кривая AFC является убывающей. Кривые AVC, АТС и МС имеют дугообразную форму в соответствии с законом убывающей отдачи. Кривая предельных издержек пересекает кривую средних переменных издержек и средних общих издержек в точках их минимумов. Объем производства, при котором АТСmin = МС характеризует момент наиболее эффективного использования ресурсов внутри фирмы (рис. 6.4).  Рис 6.4. График предельных, средних переменных и средних общих издержек В долгосрочном периоде все издержки являются переменными. Кривая долгосрочных средних издержек (LATC) является огибающей для множества краткосрочных кривых средних издержек. Она показывает наименьшие издержки каждого малого увеличения размеров предприятия и отражает наличие отдачи от масштаба производства (рис. 6.5).  Рис. 6.5.Динамика долгосрочных средних издержек Нисходящая часть графика LATC характеризует повышающуюся отдачу - долгосрочные средние издержки падают по мере увеличения производства. Возрастающая часть характеризует снижающуюся отдачу - долгосрочные средние издержки растут по мере увеличения выпуска. При неизменной отдаче величина средних долгосрочных издержек не зависит от изменения объема производства. Планируя свое развитие на будущий период, фирма ориентируется на достижение минимальных средних издержек при каждом данном объеме выпуска. Средние долгосрочные издержки будут минимальны при таком объеме производства, при котором они равны долгосрочным предельным издержкам: LATC min = LMC. 6.4. Оптимальная комбинация ресурсов. Понятие прибыли Определение фирмой оптимальной комбинации ресурсов аналогично определению оптимального набора благ потребителем. В графическом плане оптимальная комбинация ресурсов, обеспечивающая максимизацию выпуска при данном объеме издержек, представляет точку касания изокванты и изокосты. Изокванта - это кривая равного выпуска. Она показывает различные сочетания двух любых ресурсов, обеспечивающих одинаковый выпуск продукции. Изокванта является графиком двухфакторной производственной функции. Ряд изоквант называется картой изоквант. Карта изоквант отражает максимально достижимые выпуски при любом данном наборе факторов производства (рис. 6.6). Наклон изоквант характеризует предельную норму технологического замещения: MRTS = - (∆K/∆L) = MPL/MPK, где MPL – предельный продукт труда, MPK – предельный продукт капитала. Конфигурации изоквант может быть различной, она зависит от степени заменяемости факторов производства. Гладкая изокванта отражает возможность непрерывной, но не совершенной замещаемости ресурсов в определенных границах, при движении вдоль изокванты предельная норма замещения убывает.  Рис. 6.6. Изокванта При совершенной заменяемости производственных ресурсов (норма замещения постоянна) изокванта имеет вид линии с отрицательным наклоном. При абсолютной (жесткой) дополняемости, когда предельная норма замещения равна нулю, изокванта имеет вид прямого угла. Наиболее реалистично представляющей возможности большинства современных производств является ломаная изокванта. Ломаная изокванта предполагает наличие только несколько методов производства. Изокоста - это линия равных издержек, она показывает различные сочетания любых двух ресурсов, которые могли бы быть приобретены предприятием при определенной сумме денежных расходов (рис. 6.7).  Рис. 6.7. Изокоста Если используются только два переменных фактора – труд и капитал, и цены использования этих факторов соответственно PL и PK, то совокупные издержки какого-либо количества использования этих факторов составят: TC = L ∙ PL + K ∙ PK. Наклон изокосты зависит от соотношения цен затрачиваемых факторов производства, он равен: ∆K/∆L) = - (PL/PK). В точке касания изокосты с наивысшей из доступных изоквант устанавливается равновесие производителя (рис. 6.8). Фирма не может произвести больше того объема, который соответствует изокванте Q2, так как более высокие изокванты не соприкасаются с линией изокосты.  Рис. 6.8. Равновесие производителя Фирма может произвести меньший объем продукции при тех же издержках, однако это не имеет экономического смысла. При этом оптимальное поведение предприятие предполагает, что фирма может стремиться достигнуть как наиболее высокой изокванты, оставаясь на данной изокосте, так и стремиться достигнуть наиболее низкой изокосты, оставаясь на данной изокванте. При оптимальной комбинации ресурсов будет выполняться равенство: MPK/PK = MPL/PL. Таким образом, фирма, чтобы минимизировать издержки, должна выбирать такой уровень затрат факторов производства, при котором отношение предельного продукта каждого из факторов к издержкам его использования составляет для всех вовлекаемых факторов одинаковую величину. Или: последняя денежная единица, израсходованная на труд, даст тот же прирост выпуска, что и последняя денежная единица, израсходованная на капитал. При отсутствии такого равенства предприятие может улучшить свое положение, изменив структуру используемых ресурсов. Если PL\ PK меньше MPL/ MPK, то выпуск может быть увеличен путем замещения капитала трудом. Если PL\ PK больше MPL/ MPK, то выпуск может быть увеличен при тех же затратах путем замещения труда капиталом. В реальной жизни существует ряд помех, отклоняющих поведение предприятия от оптимального. Концепция помех была предложена Лейбенстайном в 70- годах и получили название Х-фактора. Х-фактор – это мотивация участников производств: индивидуальная, внутрифирменная, внешняя и от использования ресурсов, не поступающих в рыночный оборот. Потери от Х- фактора составляют Х-неэффективность (может быть следствием низкой трудовой морали, неэффективной системы оплаты труда, непредсказуемого вмешательства государства в деятельность предприятий и др.), выигрыши от Х-фактора – Х-эффективность. Переход от первой ко второй является важным источником роста эффективности производства. Минимизация издержек производства создает условия для появления и роста прибыли фирмы, которая выступает основной цель и главным результатом производства. Различные концепции издержек производства предполагают и различные концепции прибыли. Бухгалтерская прибыль равна разнице между валовой выручкой и явными издержками производства. Валовая выручка характеризует общий доход от продажи продукта, произведенного фирмой. Она рассчитывается как произведение объема проданной продукции на цену единицы продукции: TR = Р ∙ Q. Валовая выручка в расчете на единицу продукции называется средней выручкой или средним доходом: AR=TR/Q. Предельная выручка или иначе предельный доход - это изменение валовой выручки (общего дохода), возникшее в результате продажи дополнительной единицы продукции: MR = ∆TR/∆Q. Экономическая прибыль - это разница между валовой выручкой и всеми альтернативными издержками производства, явными и неявными. Если валовая выручка только равна всем альтернативным затратам, то фирма получает нормальную прибыль. С точки зрения экономического подхода нормальная прибыль – это величина возмещения предпринимательских усилий, та минимальная прибыль, которую фирма должна получить для продолжения своей деятельности, а экономическая прибыль – это сверхнормальная прибыль. Наличие экономической прибыли означает, что на данном предприятии ресурсы используются наиболее эффективно. Экономическая прибыль всегда меньше бухгалтерской на величину неявных издержек. Критерием эффективности использования имеющихся ресурсов должна служит экономическая, а не бухгалтерская прибыль. Фирма стремится к максимизации прибыли. Для нахождения объема производства, обеспечивающего максимум прибыли, могут быть использованы два метода: 1) метод сравнения валовой выручки (TR) и общих издержек (TC) Объемы выпуска, при которых TR=TC, характеризуют варианты безубыточного производства. Объемы выпуска, при которых TR больше TC являются прибыльными объемами производства. При каком-то конкретном прибыльном объеме производства разница между TR и TC является наивысшей. Данный объем производства и будет характеризовать оптимальный объем выпуска. 2) метод сравнения предельных издержек и предельного дохода. Производство каждой дополнительной единицы продукции увеличивает общие издержки на величину предельных издержек. Но одновременно возрастает общий доходна величину предельного дохода. Пока предельный доход выше предельных издержек, прибыль в целом повышается, фирма может увеличивать объем производства. Как только предельные издержки начинают превышать предельный доход, рост общей прибыли замедляется, расширение производства становится нецелесообразным. Величина прибыли достигает максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам, то есть условие максимизации прибыли имеет вид: MR=MC. Основные понятия

Контрольные и дискуссионные вопросы

Контрольные задания 1. Вы самостоятельно занимаетесь сбором лекарственных трав и созданием на их основе лекарственных препаратов. Удостоверившись, что Ваши препараты находят сбыт, Вы решаете преобразовать своё единоличное предприятие в партнёрство. Что Вы выиграете и проиграете в данном случае? 2. Создавая небольшое предприятие по производству одежды, Вы имеете возможность выбора организационной формы. Какую форму (партнерство или корпорация) Вы предпочтёте, если Вы хотите максимально оградить своё личное имущество от возможных последствий банкротства предприятия? Если Вы хотите оградить себя от возможного вмешательства в дело управления предприятием со стороны других лиц? 3. Выберите правильный ответ. 3.1. В теории производства коротким периодом называется: а) любой промежуток времени меньше одного года; б) любой промежуток времени, в ходе которого только один фактор производства является фиксированным; в) время, необходимое, чтобы изменить выпуск продукции; г) период, на протяжении которого хотя бы один фактор производства остаётся неизменным по объёму. 3.2. Если фирма увеличивает объём используемых ресурсов на 30 %, а объём производства при этом возрастает на 20 %, то возникает: а) положительный эффект масштаба производства; б) отрицательный эффект масштаба производства; в) постоянный эффект масштаба производства. 4. Средний продукт труда 24 работников составляет 350 штук, а 25 работников - 400 штук. Найдите предельный продукт труда двадцать пятого работника. 5. На заводе за час выпускается 800 гаек на механизированной линии. Определите, какими будут средние издержки производства, если постоянные издержки составляют 300000 р., а один час труда стоит 80 р. и за месяц выпускается 120000 гаек. Труд является единственным переменным фактором. 6. Верны ли следующие утверждения? Ответ обоснуйте. 6.1. Чем больше объём производства в фирме, тем меньше общие постоянные издержки. 6.2. Специализация может привести к положительному эффекту масштаба. 6.3. Только капитал и труд являются теми факторами, которые следует учитывать при принятии решений. 6.4. Небольшие фирмы всегда менее эффективны, чем крупные. 6.5. Если цена переменного ресурса выросла, то кривые ATC, AVC, MC должны сдвинуться вверх, а положение AFC остаться прежним. 6.6. Экономическая прибыль превышает бухгалтерскую прибыль. 6.7. Когда фирма получает экономическую прибыль, то говорят, что она имеет только нормальную прибыль. 7. Фирма N занимается тем, что нанимает людей, которых затем предоставляет другим фирмам, где они работают в качестве конторских служащих. Со своих клиентов фирма берёт 10$ в час за одного конторского служащего, а нанимаемым работникам платит 7$ в час. В течение года фирма сдала в наём 100000 чел/часов труда. Годовые расходы фирмы на ведение дел составили: реклама в газетах - 50 000$, зарплата работникам офиса - 80 000$, износ оргтехники - 3 000$, прочие расходы - 17 000$. Фирма располагается в помещении, являющимся ее собственностью. По рыночным оценкам ежегодная арендная плата за него составила бы 45 000 $. Владельцу фирмы предлагают работу управляющего в другом месте с годовым доходом 100 000$ в год. Рассчитайте бухгалтерские и экономические издержки, бухгалтерскую и экономическую прибыль до уплаты налогов. 8. По данным, приведенным в табл. 6.2, рассчитайте значение постоянных, переменных, предельных, средних общих, средних постоянных и средних переменных издержек фирмы. Таблица 6.2. Исходные данные для расчета издержек

Решение контрольных заданий 1. При преобразовании единоличного предприятия в партнерство Вы выигрываете в финансовом отношении за счет объединения ресурсов участников, увеличивается специализации в области управления. Но возникает угроза конфликтов между участниками. 2. В первом случае предпочтительнее форма корпорации, так как она, в отличие от партнерства, предполагает ограниченную ответственность. Во втором случае предпочтительнее партнерство, так как в корпорации функции собственности и контроля разделены. 3.1. а) неверно, так как в астрономических единицах времени продолжительность краткосрочного периода определяется особенностями технологии. Например, в металлургическом производстве краткосрочный период может составлять несколько лет, в розничной торговле – несколько дней. б) неверно, так как фиксированными в краткосрочном периоде могут быть несколько факторов, например, капитал и земля. в) неверно, в краткосрочном периоде есть ограничения для роста объема выпуска, но это не означает неизменности объема выпуска в этом периоде. г) верно, смотри определение краткосрочного периода. 3.2. б). Объем используемых ресурсов увеличивается в большей мере – на 30%, чем выпуск продукции – на 20%. 4. Для решения задачи воспользуемся формулами, раскрывающими взаимосвязь между средним и предельным продуктом переменного фактора производства: AP = TP/L, TP = AP ∙ L, MP = ∆TP/∆ L, ∆TP = TP2 – TP1, ∆L = L2 – L1. По условиям задачи L1 = 24 работника, L2 = 25работников, AP1 = 350 штук, AP2 = 400 штук. Подставляя конкретные значения, получим: TP1 = AP1 ∙L1 = 350 ∙ 24 = 8 400 (штук); TP2 = AP2 ∙L2 = 400 ∙ 25 = 10 000 (штук); ∆TP = TP2 – TP1 = 10 000 – 8 400 = 1 600 (штук); ∆L = L2 – L1 = 25 - 24 = 1 (работник). Таким образом, предельный продукт труда двадцать пятого работника составляет: MP = ∆TP/∆ L = 1 600/1 = 1 600 (штук/работник). 5. По условиям задачи требуется найти ATC = TC/Q = (FC + VC)/Q . Постоянные издержки FC известны – 300 000 р. Переменные издержки состоят из затрат на оплату труда рабочих, так как труд – единственный переменный фактор, то есть VC = L ∙ PL. Зная, что за общий выпуск продукции составляет Q = 120 000 гаек и за час производится AP = 800 гаек, мы можем рассчитать затраты труда: L = TP/AP = 120 000/800 = 150 часов. Таким образом, так как PL = 80 р./час, то VC = L ∙ PL = 150 ∙ 80 = 12000 р. Соответственно, TC = FC + VC = 300 000 + 12 000 = 312 000 р., а средние издержки производства ATC = TC/Q = 312 000/12 0000 = 2,6 р. 6.1. Неверно. Величина общих постоянных издержек не изменяется с изменением объема производства. Чем больше объем производства, тем меньше будут средние постоянные издержки. 6.2. Верно. Например, проводимый по мере роста размеров предприятия наем дополнительных работников дает возможность осуществлять специализацию труда. Получив возможность сосредоточиться на выполнении одного задания, работники смогут работать гораздо производительнее, издержки на единицу продукции снизятся. 6.3. Неверно. При принятии решений должны учитываться все факторы производства, а не только труд и капитал. Основными факторами производства, наряду с трудом и капиталом, являются также земля и предпринимательская способность. 6.4. Неверно. Небольшие фирмы не всегда менее эффективны, чем крупные. Существуют такие сферы производства - ремонт обуви, деревообработка, хлебопечение, многие отрасли розничной торговли и др., где минимизация долгосрочных средних издержек обеспечивается и мелкими фирмами. В таких отраслях совсем маленькие фирмы оказываются даже более эффективными, чем крупномасштабные производители. 6.5. Верно. При повышении цены переменного ресурса увеличиваются переменные издержки, общие издержки и предельные издержки. Постоянные издержки не изменяются. 6.6. Неверно. Экономическая прибыль всегда меньше бухгалтерской на величину неявных издержек. 6.7. Неверно. Экономическая прибыль – это «сверхприбыль». Когда экономическая прибыль равна нулю, тогда фирма получает нормальную прибыль. 7. Бухгалтерские издержки как явные, внешние издержки включают: - заработная плата конторским служащим, сдаваемым в наем = 7$ ∙ 100 000 чел/часов =700 000$; заработная плата работникам офиса - 80 000$; реклама в газетах - 50 000$; износ оргтехники - 3 000$; прочие расходы – 17 000$. Итого: 850 000$. Неявные издержки включают: альтернативная стоимость другой работы владельца фирмы - 100 000$; стоимость возможной арендной платы - 45 000 $. Итого: 145 000$. Экономические издержки как сумма явных и неявных издержек составляют: 850 000$ + 145 000$ = 995 000$. Совокупный доход (выручка) от реализации услуг фирмы составляют: 10$ час/чел ∙100 000 чел/часов = 1 000 000$. Бухгалтерская прибыль составляет: 1 000 000$ - 850 000$ = 150 000$. Экономическая прибыль составляет: 1 000 000$ - 995 000$ = 5 000$. 8. При решении задачи следует опираться на понятия постоянных, переменных и общих издержек. Переменные издержки изменяются с изменением объема выпуска. Когда объем выпуска Q = 0, то и величина VC = 0. Следовательно, при Q = 0 общие издержки будут равны TC = FC + VC = FC + 0 = FC = 60. А так как величина постоянных издержек не изменяется с изменением объема производства, то значение FC будет одинаково для всех объемов выпуска. Далее переменные издержки считаются по формуле VC = TC – FC. Предельные издержки считаются по формуле МС = ∆ТС/ ∆Q. Средние общие издержки считаются по формуле ATC = TC/Q. Средние постоянные издержки считаются по формуле АFС = FC/ Q. Средние переменные издержки считаются по формуле AVC = VC/Q. Полученные результаты отражены в табл. 6.3. Таблица 6.3. Алгоритм расчета издержек

|