Урок экономики в 10 классе Экономика фирмы. Конспект урока Экономика фирмы. Экономические основы деятельности фирмы

Скачать 37.93 Kb. Скачать 37.93 Kb.

|

|

Тема: «Экономические основы деятельности фирмы». Тип урока. Изучение нового материала с контролем полученных знаний путём решения тестов и ситуационных задач. Вид урока. Изучение нового материала. Цель урока: Составить классификацию издержек. Задачи урока: Образовательные: Сформировать теоретические знания и практические умения решать задачи по данной теме. Развивающие: Развитие способностей: познавательных и аналитических; развитие умений: выделять главную мысль, работать в должном темпе, составлять целостный образ объекта из отдельных его признаков, анализировать информацию, планировать свою деятельность, слушать и слышать друг друга, находить и формулировать пути решения проблемы, выявлять черты общие черты и отличия, оценивать собственный уровень продвижения по учебному материалу; сформировать экономическое мышление и экономическую грамотность; сформировать навыки самостоятельной работы с источниками информации и информационными технологиями. Воспитательные: Создать интерес к предмету, мотивацию к партнерству, к проявлению коллективизма и взаимопомощи, бережного отношения к имуществу школы и учебным пособиям. Используемые учебники и учебные пособия. Экономика. Базовый курс: Учебник для 10, 11 классов общеобразоват. учрежд. / И.В. Липсиц. - М.: Вита-Пресс, 2010. - 272 с. Обеспечение занятия: 1. Интерактивная доска Smart» с программным обеспечением. 2. Мультимедийный проектор. 3. Ноутбук для работы учителя. 4. Авторская презентация «Экономические основы деятельности фирмы». 5. Тексты для самостоятельной работы в группе. 6. Тесты проверочной работы для каждого обучающего. Краткое описание. Урок экономики «Экономические основы деятельности фирмы» ориентирован на получение новых знаний по теме для вычисления общих издержках, бухгалтерских и экономических издержек, постоянных и переменных издержек; развития умений работать в группах; получать необходимую информацию в ходе работы с текстом учебника и умения применять полученные теоретические знания при решении задач и анализе экономической ситуации. Формы организации учебной деятельности детей. Индивидуальная работа, в парах и в группах; фронтальная беседа; деятельность, направленная на заполнение схем, на основе изучения материала учебника; решение задач и выполнение тестовых заданий; аналитическая деятельность. Формы организации работы учителя. Работа с презентацией; пояснительная деятельность на уроке, направленная на усвоение нового материала; организация групповой работы и фронтальной беседы. Эффективность используемых технологий. Групповая работа позволяет проявить себя каждому учащемуся, т.к. не все учащиеся готовы работать на класс, а в группе они могут высказывать свое мнение; объем материала большой и сложный, поэтому работа в группах, когда каждый изучает определенным материал, а затем кратко излагает его в виде аналитического отчета, позволяет экономить время и позволяет приобрести навыки моделирования при составлении алгоритмов изучения темы; фронтальная беседа позволяет активизировать деятельность учащихся, т.к. каждому из них может быть предложено ответить на вопрос; презентация позволяет оптимизировать процесс обучения, повысить наглядность и включить в действие все виды памяти; решение задач позволяет научить детей правильно оформлять решение и разобрать все вопросы, которые трудно даются теоретически. Раздаточный материал. Карточки с ситуационными задачами, карточки с тестами. Критерии диагностики эффективности занятия. Оценка за активную работу на уроке при решении ситуационных задач, за решенный тест по пройденному на уроке материалу. Ожидаемые результаты. По итогам урока учащиеся должны: Иметь представление: о внутренних и внешних ресурсах, внутренних и внешних издержках, экономических и бухгалтерских издержках. Знать: методику расчета общих издержек, постоянных и переменных издержек, маржинальных издержек. Уметь: приводить примеры и понимать различия между данными экономическими понятиями; строить график общих издержек, работать в группе и в паре; применять полученные знания при решении задач и при анализе экономической ситуации.

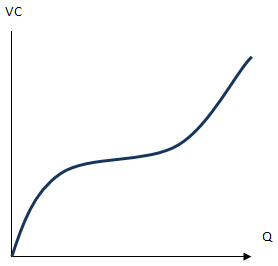

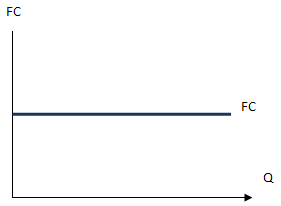

1 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования, оплату услуг банка. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние ресурсы». 2 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, покупку оборудования, оплату услуг банка, материалы. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние ресурсы». 3 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «бухгалтерские издержки». 4 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «экономические издержки». 5 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден.ед. и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала, покупку оборудования, оплату услуг банка. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внешние издержки». 6 группа Предприниматель отказался сдавать в аренду свое помещение и оборудование за 10 тыс. ден ед., и открыл свое производство, расходуя в год принадлежащие ему 100 тыс. ден.ед. на следующие выплаты: заработную плату рабочим, электроэнергию, амортизацию основного капитала. Поместив эту сумму в банк, он смог бы получить годовые доходы в 5 тыс. ден.ед. и работая в другой фирме получать зарплату около 1 тыс. ден.ед. Используя текст учебника §22 «Экономические основы деятельности фирмы, определите и сформулируйте определение «внутренние издержки». 1 группа Определите величину общих издержек при приостановке производства. При работе над заданием вы можете использовать схемы «Экономические издержки». альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товаров 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товаров 2 амортизация оборудования 1 процент по ссуде 5 Общие (валовые) издержки 2 группа Определите величину общих издержек при производстве единицы товара. Доход составил 40 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товаров 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товаров 2 амортизация оборудования 1 процент по ссуде 5 Общие (валовые) издержки 3 группа Определите величину общих издержек при производстве 2-х единиц товара. Доход составил 80 тыс. руб. При работе над заданием вы можете использовать схемы «Экономические издержки». альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товаров 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товаров 2 амортизация оборудования 1 процент по ссуде 5 Общие (валовые) издержки 4 группа Определите величину общих издержек при производстве 100 единиц товара. Доход составил 4000 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товар 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товар 2 амортизация оборудования 1 процент по ссуде 5 Общие (валовые) издержки 5 группа Определите величину общих издержек при производстве 101 единицы товара. Доход составил 4040 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». Покупка нового оборудования - 90 тыс. руб. альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товар 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товар 2 амортизация оборудования 1 процент по ссуде 5 Общие (валовые) издержки 6 группа Определите величину общих издержек при производстве 150 единиц товара. Доход составил 6000 тыс. руб. При работе над заданием вы можете использовать схему «Экономические издержки». Покупка нового оборудования - 90 тыс. руб. альтернативная ценность использования времени предпринимателя 20 заработная плата рабочего производящего за смену 50 товаров 20 альтернативное использование факторов производства 200 топливо и энергия 7 аренда помещения для одного станка мощностью 100 товаров 2 амортизация оборудования 1 процент по ссуде 5 Тест «Экономические основы деятельности фирмы» 1 вариант 1. Внешние ресурсы - это: а) всё то, что фирма покупает у других коммерческих организаций для производства продукции; б) это всё то, что принадлежит фирме; в) материалы, детали, труд предпринимателя. 2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника - оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К неявным издержкам относится: а) собственная заработная плата, закупка партии товара, зарплата шофера; б) закупка партии товара, зарплата шофера, зарплата уборщице; в) зарплата шоферу, зарплата уборщице, закупка кассового аппарата. 3. Общая сумма внешних издержек фирмы на производство товаров или услуг в течение определенного периода - это а) бухгалтерские издержки; б) не экономические издержки; в) неявные издержки. 4. Постоянные издержки - это издержки: а) зависящие от объема продукции фирмы; б) не зависящие в краткосрочном периоде от того, сколько фирма производит продукции; в) зависящие от решений предпринимателя. 5. Это график: а) переменных издержек; б) постоянных издержек; в) общих издержек.  Тест «Экономические основы деятельности фирмы» 2 вариант 1. Внутренние ресурсы - это: а) всё то, что фирма покупает у других коммерческих организаций для производства продукции; б) это всё то, что принадлежит фирме; в) материалы, детали, труд предпринимателя. 2. Предпринимательница решила открыть в собственном помещении небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника - оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. К явным издержкам относится: а) собственная заработная плата, закупка партии товара, зарплата шофера; б) закупка партии товара, зарплата шофера, зарплата уборщице; в) зарплата шоферу, зарплата уборщице, аренда помещения. 3. Общие издержки фирмы на производство товаров или услуг, включающие как прямые денежные издержки по организации производства и сбыта товаров, так и альтернативные издержки - это: а) не бухгалтерские издержки; б) экономические издержки; в) общие издержки. 4. Заработная плата рабочего, транспортные расходы, затраты на сырье - это: а) постоянные издержки; б) неявные издержки; в) переменные издержки. 5. Это график: а) переменных издержек; б) постоянных издержек; в) общих издержек.  - определить виды ресурсов предприятия - познакомиться с видами издержек - выяснить, как правильно установить стоимость на товар Материалы Использование времени предпринимателя Заработная плата рабочего Альтернативное использование факторов производства Топливо и энергия Аренда помещения для одного станка Амортизация оборудования Процент по ссуде Общие (валовые) издержки Приостановка производства 1 товар 2 товара 100 товаров 101 товар 150 товаров Доход Самоанализ урока на тему: «Экономические основы деятельности фирмы». 1. Урок разработан с учетом образовательных стандартов, стратегии развития школы, календарно тематического планирования. Он хорошо вписался в систему уроков «Что такое фирма и как она действует на рынке» (работа ведется по учебнику И.В. Липсица). Урок построен как урок изучения нового материала. Его цель: составить классификацию издержек. Во время урока были организованы различные формы деятельности: - фронтальная - отвечали на вопросы, проверяли правильность ответов; - коллективная - записывали определения и зарисовывали схемы в тетрадь, выполняли тест; - индивидуальная - работали на интерактивной доске; - в группе - работали с раздаточным материалом; - в парах - проверяли правильность выполнения теста. Формы деятельности осуществлялись в процессе: - прогнозирования - отвечали на вопрос: можно ли снизить стоимость товара; - чтения - при выполнении задания находили в учебнике необходимую информацию; - говорения - при выполнении задания формулировали определения; - сравнения - выявляли общие черты и отличия издержек в зависимость от объема производства; - анализа - при выполнении задания выбирали издержки; - самостоятельной деятельности - работали у доски, на интерактивной доске. При этом решались задачи: А) Образовательные: - сформировать теоретические знания; - сформировать практические умения решать задачи по данной теме. Б) Развивающие: Развить умения: - выделять главную мысль - при формулировании цели урока; - работать в должном темпе - при работе в группе; - анализировать информацию - при решении заданий в карточках; - экономически мыслить - при помощи самостоятельной постановки задач к уроку; - экономической грамотности - при решении задач в карточках; - составлять целостный образ объекта из отдельных его признаков - составление схем, классификацию издержек и ресурсов; - выявлять черты общие черты и отличия - с помощью поиска ответа на вопросы: что общего и какие различия можно выделить при производстве товаров разных объемов; - слушать и слышать друг друга - во время работы в паре или в группе, - планировать свою деятельность - нахождение в учебнике необходимую информацию; - находить и формулировать пути решения проблемы - с помощью поиска ответа на вопрос: на какие экономические вопросы вы должны ответить, прежде чем начать производство; - ставить частные задачи к каждому этапу урока - работая с заданиями в карточках; - четко соотносить цель урока с результатом - с помощью нахождения ответа на вопрос: получилась у нас классификация или нет; - оценивать собственный уровень продвижения по учебному материалу - с помощью расстановки условных знаков напротив каждой схемы и определения. Сформировать навыки: - самостоятельной работы с источниками информации - осуществлялась во время работы с учебником; - с информационными технологиями - во время работы на интерактивной доске. В) Воспитательные: - мотивация к созданию атмосферы партнерства - при работе в паре или в группе; - проявлять коллективизм и взаимопомощь - при работе в паре или в группе; - бережное отношение к имуществу школы и учебным пособиям - на протяжении всего урока. Исходя из этого, можно выделить этапы урока: - организационный, - актуализация знаний и фиксация затруднений; - постановка учебных задач; - построение проекта выхода из затруднения; - первичное закрепление; - самостоятельная работа с самопроверкой по эталону; - рефлексия деятельности; - домашнее задание. 2. Все содержание учебного материала как системы научных понятий и этапы деятельности обучающихся на уроке выполнены. Все шаги реализованы. Отклонения по сравнению с первоначальном планом в ходе урока ... 3. Мне удалось решить поставленные задачи урока, избежать перегрузки и переутомления, сохранить и развить продуктивную мотивацию учения, хорошего настроения, самочувствия благодаря чередованию различных видов деятельности. Я оцениваю урок как информационно-насыщенный, технологичный и дающий обучающимся возможность применять свои способности, установку на активное отношение к жизни. 4. При организации этого урока возможны варианты. 5. Выводы из урока на будущее … ⇧ ⇩ скачать материал Выделить текст Текст выделен. Нажмите Ctrl+C чтобы скопировать текст в буфер обмена. (⌘+C на Mac) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||