Экономический анализ. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ЛЕК. Экономический анализ деятельности организации

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

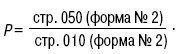

43. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВАОсновными задачами анализа объема производства и реализации продукции являются: 1) оценка выполнения плана по производству и реализации продукции; 2) оценка объема реализуемой продукции; 3) оценка роста производства, продукции высшей категории качества. Для определения резерва увеличения выпуска продукции за счет повышения коэффициента сменности при улучшении организации производства необходимо умножить показатель прироста коэффициента сменности на количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования. На показатель увеличения выпуска продукции за счет повышения коэффициента сменности оказывают влияние следующие факторы: 1) прирост коэффициента сменности; 2) количество дней работы оборудования; 3) сменная выработка или средняя продолжительность смены; 4) среднечасовая выработка оборудования. На среднюю часовую выработку продукции оказывают влияние такие факторы, как: 1 сокращение целодневных и внутрисменных потерь; 2 улучшение организации производства и труда; 3) замена старого оборудования на новое оборудование и другие факторы. Для определения резерва организации для увеличения выпуска продукции за счет роста среднечасовой выработки оборудования нужно выявленный резерв по увеличению среднечасовой выработки умножить на возможное количество часов работы оборудования, т. е. умножить количество единиц оборудования на количество дней работы, на коэффициент сменности и на продолжительность смены. Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов. Резерв роста фондоотдачи определяется следующим образом: где Фо – фактический объем выпуска продукции; Ру – резерв увеличения производства продукции; Фс – фактическая стоимость основных производстсвенных фондов; Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции; Ро – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности. При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи. Немаловажное значение имеет показатель фондо-рентабельности, который является обобщающим показателем эффективности использования основных фондов и зависит не только от фондоотдачи, но и от рентабельности производимой продукции (работ, услуг). Расчет фондорентабельности можно произвести следующим образом: Rопф = Фо x Rп, где Rопф – фондорентабельность; Фо – фондоотдача; Rп – рентабельность продукции. 44. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОДАЖПри составлении финансового прогноза ключевым показателем является именно объем продаж, в то время как сумма поступлений денежных и иных платежных средств может быть определена как искомая величина, рассчитываемая с учетом ожидаемой отгрузки продукции (оказания услуг). Главным нормативом любой компании является норма прибыли на инвестированный капитал. Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей: объема продаж и суммы издержек. Рентабельность продаж Р вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:  Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки. Вторая группа нормативных характеристик – это продажные цены со скидками, находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок. В руках менеджеров остается себестоимость. Наиболее сложно управлять себестоимостью на производственных предприятиях: это и интерес в доходах и развитии предприятия, и желание эффективно работать, и умение организовать труд подчиненных, и др. Здесь появляется третья группа нормативных характеристик, которые должны быть основой организации труда и заработной платы, должны обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции. У многих ведущих менеджеров предприятий сложилось четкое представление о том, что любое повышение зарплаты или выделение премии ведет к росту издержек фирмы, что в сегодняшних условиях совершенно недопустимо. Четвертая группа нормативных показателей связана с установлением оптимального уровня складских запасов. В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки. Наиболее простой способ планирования поставок здесь – по «точке заказа». Величина страхового запаса зависит от стоимости простоя одного дня работы предприятия из-за отсутствия сырья. При падении объемов продаж производство приходится останавливать из-за затоваривания складов готовой продукции. Здесь важно учитывать сезонный фактор, так как реальные объемы реализации разных изделий существенно различаются по месяцам. Пятая группа нормативов обеспечивает эффективность управления денежными потоками. Еженедельные и ежемесячные нормативы денежных поступлений и платежей обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю. |