Мухаметшин1ЭУП. Экономика и управление производством

Скачать 84.44 Kb. Скачать 84.44 Kb.

|

|

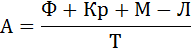

Решение: Среднегодовая первоначальная стоимость основных производственных фондов определяется по формуле:  Стоимость основных производственных фондов, вводимых в эксплуатацию в плановом году: Стоимость основных производственных фондов, выбывающих в плановом году: Среднегодовая первоначальная стоимость основных производственных фондов: Определите норму амортизации установленного оборудования, если его первоначальная стоимость 90 млн. руб. На модернизацию и ликвидацию изношенного оборудования было израсходовано 20 тыс. руб. Ликвидационная стоимость изношенного оборудование 9500 руб., срок службы 5 лет. Решение: Сумму амортизационных отчислений за год определим по формуле:  где Ф – полная первоначальная стоимость основных фондов (установленного оборудования); М – затраты на модернизацию в течение амортизационного периода; Кр – стоимость капитального ремонта в течение амортизационного периода; Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж; Т – продолжительность амортизационного периода в годах. Сумма годовой амортизации будет равна:  руб. руб.Годовую норму амортизации N рассчитаем по формуле:  Определить годовую сумму амортизации и норму амортизации, если срок службы оборудования – 10 лет, стоимость приобретения – 120 тыс. руб., стоимость доставки – 3,5 тыс. руб., стоимость монтажа – 1,5 тыс. руб. Решение: Стоимость оборудования с учётом затрат: 120+3,5+1,5=125 тыс.руб. Годовая норма амортизация при сроке службы 10 лет составляет: 1:10=0,1 Сумма годовой амортизации : 125*0,1=12,5 тыс.руб. Основные производственные фонды на начало 2016г. составляли 3млн. 500тыс. рублей. В течении года прибыло 1млн. 350тыс. рублей, а ликвидировано 235тыс. рублей. Рассчитать стоимость основных производственных фондов на конец года. Решение: Фк.г.=3,5+1,35-0,235=4млн.615тыс. руб. ОБОРОТНЫЕ СРЕДСТВА Задача №1. Определить эффективность использования оборотных средств в течение года, если объем строительно-монтажных работ составляет 85,4 млн. руб. и средний размер оборотных средств – 54,7 млн. руб. Решение: Коб=В/Об. Ср.=85,4/54,7=1,56 Ответ: 1,56 Задача №2. Определить длительность одного оборота за год, если коэффициент оборачиваемости составляет 3,31. Решение: Доб=Т/ Коб=360/3,31=108,8 дней Ответ: 108,8 дней Задача №3. Определить длительность одного оборота за год, если объем СМР составляет – 100 млн. руб., компенсации – 11 млн. руб., льготы – 5 млн. руб., услуги по ремонту техники – 210 тыс. руб. Общий объем оборотных средств составляет 22 млн. руб. Решение: В=СМР+компенсации+льготы+услуги по ремонту=100+11+5+0,21=116,21 млн. руб. Коб=В/Об. Ср.=116,21/22=5,28 Доб=Т/ Коб=360/5,28=68,18 дней Ответ: 68,18 дней Задача №4. Определить длительность пребывания оборотных средств на отдельных стадиях кругооборота, если производство составляет – 37 млн. руб., материалы – 16 млн. руб., машины и механизмы – 51 млн. руб., продукция – 11 млн. руб. Общий объем оборотных средств составляет 45 млн. руб. Решение: В=производство+ материалы + машины и механизмы + продукция =37+16+51+11=115 млн. руб. Коб=В/Об. Ср.=115/45=2,56 Доб=Т/ Коб=360/2,56=140,63 дней Дотд= Доб*П/100

Задача №5. Определить, какой дополнительный объем СМР можно произвести, если увеличить количество оборотов на 1, если объем строительно-монтажных работ составляет 85,4 млн. руб. и средний размер оборотных средств – 54,7 млн. руб. Решение: Коб= 85,4/54,7=1,56 ед. Коб=1,56+1=2,56 ед. Тоб=360/2,56= 140 дней В=54,7*2,56=140,03 млн. руб. ∆СМР= 140,03-85,4=54,63 млн. руб. Ответ: 54,63 млн. руб. Задача № 6. Определить, какой объем оборотных средств можно ввести и направить на новое производство, если увеличить количество оборотов на 1,5. Если объем строительно-монтажных работ составляет 97,4 млн. руб. и средний размер оборотных средств – 66,7 млн. руб. Решение: Коб=97,4/66,7=1,46 ед. Коб=1,46+1,5=2,96 ед. Тоб=360/2,96=122 дня В=66,7*2,96=197,43 млн. руб. ∆СМР= 197,43-66,7=130,73 млн. руб. Ответ: 130,73 млн. руб. Задача № 7. В первом квартале цементно-бетонный завод реализовал продукцию на 187 млн. руб. Остаток оборотных средств составляет 40 млн. руб. Во втором квартале планируется уменьшение объема реализации на 18%, а время одного оборота оборотных средств будет сокращено на один день. Определить коэффициент оборота оборотных средств и продолжительность одного оборота в первом квартале, коэффициент оборота оборотных средств во втором квартале. Решение: Коб=187/40=4,68 ед. Тоб=90/4,68=20 дней Тоб=20-1=19 дней Коб=90/19=4,74 ед. 153/4,74= 31,04 млн. руб. 40-31,04=8,96 млн. руб. Задача № 8. Определить длительность одного оборота за год, если предприятие за этот период получил выручку в 750 тыс. руб., а оборотные средства равны 330 тыс. руб. Решение: Коб=750/330=2,27 ед. Тоб= 365\2,27= 161 день Ответ: 161 день. Задача № 9. В дорожной организации за прошлый год коэффициент оборачиваемости был равен 2,1 в текущем году коэффициент увеличился на 30%. На сколько увеличился объем СМР в текущем году, если оборотные средства за оба года равны и составляют 500 млн. рублей. Решение: СМР1 = 2,1*500 = 1050 млн. руб СМР2 = 2,1*1,3*500 = 1365 млн. руб. Ответ: на 315 млн. руб. Задача № 10. Определить длительность пребывания производственных запасов равных 20 млн руб. на стадиях кругооборота, если объем СМР равен 100 млн руб., оборотные средства равны 35 млн руб. Решение: Доб = 360/(100/35) = 126 дней Ответ: 126 дней. Задача № 11. Предприятие за год получило выручку равную 800 млн руб. Оборотные средства составляли 150 млн руб. Определить какой дополнительный объем СМР можно произвести дополнительно на предприятии, если увеличить исходное количество оборотов в 2 раза. Решение: Коб = 800/150 = 5,33 раз СМР2 = 150*10,67 = 1600 млн руб Ответ: 1600-800 = 800 млн руб. Задача № 16. Годовой объем реализации продукции составил 5 тыс. шт. продукции, себестоимость единицы продукции - 180тыс. руб., цена реализации на 15% превышает себестоимость, среднегодовой остаток оборотных средств - 145 млн. руб. Определить коэффициент оборачиваемости оборотных средств, длительность одного оборота и коэффициент загрузки. Решение: Коэффициент оборачиваемости оборотных средств определяется делением объёма реализации продукции в оптовых ценах на средний остаток оборотных средств в организации: где Ко – коэффициент оборачиваемости оборотных средств, об.; Рп – объём реализованной продукции, руб.; – средний остаток оборотных средств, руб; Коэффициент загрузки оборотных средств (Кз), обратный коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на один рубль, реализованной продукции: То есть на 1 рубль реализованной продукции в среднем за рассматриваемый период приходилось 14 копеек стоимости запасов оборотных фондов. Длительность одного оборота в (Тоб) днях находится делением числа дней в периоде на коэффициент оборачиваемости: где Д - число дней в периоде (360, 90). Ответ: =7,14 об.; Тоб=50,42 дн.; Кз= 0,14. Задача № 17. Определите оборачиваемость оборотных средств, т.е. количество оборотов и длительность одного оборота, если стоимость реализованной продукции РП = 46 млн. руб., валовая прибыль ПРВАЛ = 10 млн. руб., средний остаток, или норматив, оборотных средств ОСН = 9 млн. руб. Определите себестоимость реализованной продукции. Определите количество оборотов. Определите длительность одного оборота. Решение: Определим себестоимость реализованной продукции Определим количество оборотов Определим длительность одного оборота Ответ: СРЕАЛ=36 млн. руб.; О=4; Д=91,25 дней. Задача № 18. Определить эффективность использования оборотных средств в течение года, если объем строительно-монтажных работ составляет 38700 тыс. руб. и средний размер оборотных средств –7770 тыс. руб. Решение: Kоб = = = 5 Тоб = = =72 дня Ответ: Коэффициент оборачиваемости равен 5 и длительность оборота составило 72дня. Задача № 19. Себестоимость реализованной за год продукции предприятия равна 3,5 млн руб., валовая прибыль 1,5 млн руб. Средний остаток, или норматив оборотных средств, 0,5 млн руб. Оценить оборачиваемость оборотных средств. Решение. Оборачиваемость оборотных средств характеризуется двумя взаимосвязанными показателями: коэффициентом оборачиваемости и сроком оборота оборотных средств за период. Коэффициент оборачиваемости определяют по числу оборотов, совершенных оборотными средствами за отчетный период, как отношение стоимости реализованной продукции к среднему остатку оборотных средств:

где Срп – стоимость реализованной продукции, руб.; Нос – средний остаток (норматив) оборотных средств, руб. Чтобы рассчитать стоимость реализованной продукции Срп, к валовой прибыли В прибавим себестоимость реализованной продукции Рп: Срп = 3,5 + 1,5 = 5 млн руб. Полученное значение стоимости подставляем в формулу (1): Длительность одного оборота определяется по формуле:

где Т – число календарных дней в анализируемом периоде (принимаем Т=360). В данной задаче длительность одного оборота равна 36 дням: Ответ:за год на данном предприятии оборотные средства совершают 10 оборотов, каждый продолжительностью 36 дней. Задача № 20. Стоимость реализованной продукции предприятия в базисном году 5 млн руб., доля прибыли равна 20 %. Величина оборотных средств в базисном году составила 40 тыс. руб. В отчетном году объем реализованной продукции, равно как и прибыль, возрастет на 12 %. Рассчитать абсолютную величину сокращения длительности одного оборота. Решение. Коэффициент оборачиваемости оборотных средств в базисном году, рассчитанный по формуле (1), равен 125 оборотов. Соответственно, длительность одного оборота в базисном году, рассчитанная по формуле (2), равна 2,9 дня. Чтобы рассчитать коэффициент оборачиваемости и длительность одного оборота оборотных средств в отчетном году, сначала определим стоимость реализованной продукции, основываясь на данных о росте объема реализованной продукции и прибыли в отчетном году на 12 %. Доля прибыли в базисном году составляла 20 %, или 1 млн руб. В отчетном году она возрастает до 1 120 тыс. руб. объем реализованной продукции станет равен 5 600 тыс. руб. Коэффициент оборачиваемости в отчетном году равен: а длительность одного оборота: Теперь можно определить абсолютную величину сокращения длительности одного оборота:

где Дбаз – длительность одного оборота в базисном году, в днях; Дотч – длительность одного оборота в отчетном году, в днях. Ответ: абсолютная величина сокращения длительности одного оборота составляет 0,3 дня. |