учет расчетов. Хачатрян А.К Экспертиза учета текущих обязательств и расчетов. Экспертиза учета текущих обязательств и расчетов

Скачать 319.57 Kb. Скачать 319.57 Kb.

|

|

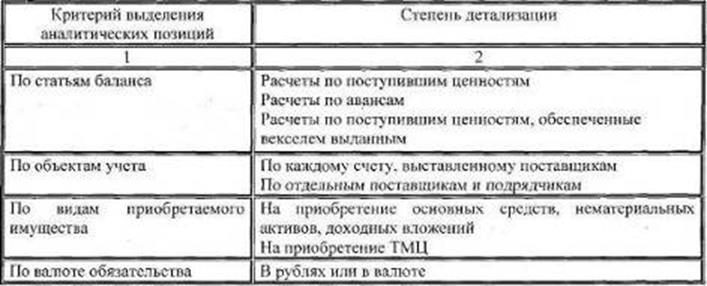

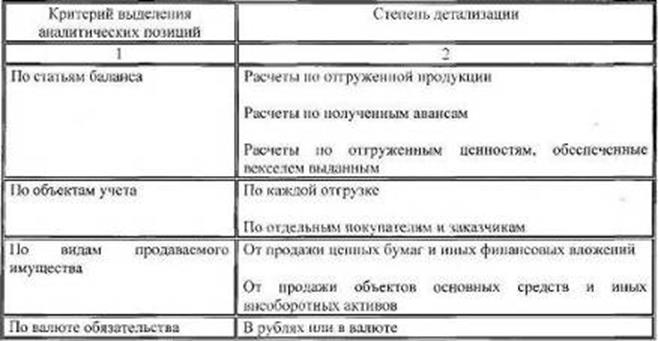

Экспертиза учета текущих обязательств и расчетов. При осуществлении финансового контроля широко применяется бухгалтерская экспертиза. Это обусловлено тем, что документами оформляются все хозяйственные операции непосредственно в момент и на месте их осуществления. Все последующие бухгалтерские записи в накопительных ведомостях, журналах-ордерах и прочих производятся только на основе документов или иных первичных носителей информации, получаемых при использовании ЭВМ. Бухгалтер не может сделать ни одной записи без правильно составленного и соответствующим образом оформленного первичного носителя информации о совершенных операциях. Данные бухгалтерского учета являются достоверными и имеют юридическую силу, так как они строго документированы. Поэтому в случаях совершения хищений и подлогов в данных бухгалтерского учета и отчетности обязательно остаются «следы». Раскрыть подобные преступления в сфере экономики почти немыслимо без знания бухгалтерского учета и судебно-бухгалтерской экспертизы. Судебно-бухгалтерская экспертиза на предварительном следствии и в суде состоит в исследовании материалов дела специалистом-бухгалтером и в даче им в соответствии с его специальными познаниями заключения по поставленным следователем или судом вопросам, которые относятся к явлениям хозяйственной жизни, получившим отражение в бухгалтерском учете [2]. Однако, существует и иная трактовка судебно-бухгалтерской экспертизы, которая раскрывает ее содержание как процессуально-правовую форму применения экспертно-бухгалтерских знаний в целях получения источника доказательств по уголовным (арбитражным) делам [3]. Судебно-бухгалтерская экспертиза является одним из видов экономических экспертиз. Эксперт-бухгалтер изучает явления, которые: « связаны с хозяйственной деятельностью;  С точки зрения информации о финансовом состоянии организации обороты по всем этим счетам объединяются двумя понятиями: дебиторская задолженность (долг перед организацией - будущие поступления, актив баланса) и кредиторская задолженность (долг самой организации - будущее уменьшение активов, пассив баланса). Именно эти суммы являются объектом оценки пользователей отчетности. Для учета расчетов за поступившие материалы, товары, выполненные работы и услуги на предприятиях предназначен счет 60 «Расчеты с поставщиками и подрядчиками», по дебету которого отражаются суммы исполнения обязательств перед поставщиками и подрядчиками за поставленные материальные ценности и оказанные услуги, а также выданные авансы в корреспонденции со счетами учета денежных средств (50 «Касса», 51 «Расчетные счета»), по кредиту - образование задолженности перед другими юридическими лицами в корреспонденции с дебетом счетов материально-производственных запасов (10 «Материалы») и соответствующих затрат (20 «Основное производство», 44 «Расходы на продажу») [5]. Синтетический и аналитический учет расчетов с поставщиками услуг ведется в разрезе контрагентов. Обязательства по расчетам с поставщиками возникают между сторонними организациями по сделкам, оформленным договорами купли-продажи, к которым также относится и договор поставки [7]. Важным обстоятельством образования задолженности предприятия перед поставщиками считается момент перехода права собственности на приобретаемое им имущество. Так как согласно принципу имущественной обособленности, предусмотренному ПБУ 1/98 от 9.12.1998 года №60н «Учетная политика организации», имущество, находящееся в собственности организации, должно быть отражено в ее балансе, то обязательства по расчетам с поставщиками отражаются организацией при поступлении непосредственно на склад товарно-материальных ценностей, выполнении работ, оказании услуг в соответствии с документами поставщика [9]. По дебиторской и кредиторской задолженности, учитываемой на счете 60 «Расчеты с поставщиками и подрядчиками», степень детализации аналитического учета должна давать возможность выделять следующую информацию:  Дебиторская задолженность покупателей является следствием выполнения договорных обязательств организациями в результате совершения сделки, по окончании которой продавец получает право требования на платеж [18]. Для учета расчетов с покупателями на предприятиях используется счет 62 «Расчеты с покупателями и заказчиками», где формируется информация о задолженности покупателей за выполненные, работы, услуги и прочее имущество, право собственности на которое перешло к покупателям согласно договорам купли-продажи или договорам поставки. По этому счету отражается также задолженность по расчетам с покупателями, обеспеченная полученными векселями, и по полученным авансам [12]. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету. При обработке расчетных документов, предъявляемых покупателям за проданные ценности, и документов об оплате составляется журнал-ордер по счету 62 «Расчеты с покупателями и заказчиками», представляющая собой регистр бухгалтерского учета, совмещающий синтетический и аналитический учет. Полученные выходные данные по этому счету используются для контроля за состоянием дебиторской задолженности и составления сводной ведомости об остатках по счетам синтетического учета (на основе которой производятся записи в Главную книгу), необходимой для заполнения баланса и других форм бухгалтерской отчетности [14]. Основанием для принятия на учет дебиторской задолженности покупателей являются расчетные документы, предоставляемые вместе с товаром. По дебиторской и кредиторской задолженности, учитываемой на счете 62 «Расчеты с покупателями и заказчиками», степень детализации аналитического учета должна давать возможность выделять следующую информацию.  Таким образом, целью судебно-бухгалтерской экспертизы обязательств и расчетов является проверка законности возникновения дебиторской и кредиторской задолженности и своевременности их погашения, правильности организации учета расчетов и мероприятий, проводимых руководством организации для устранения причин, вызывающих возникновение невостребованной задолженности, и по их снижению. Независимо от предмета экспертизы, исследованию предшествует подготовка к его проведению, что имеет существенное значение качественного производства судебно-бухгалтерской экспертизы. Основанием для проведения экспертизы является постановление следователя о ее назначении, после чего подбираются необходимые для обоснован выводов нормативные документы, регламентирующие порядок учета и системы документооборота. В свою очередь, методологические принципы судебно- бухгалтерской экспертизы операций по учету текущих обязательств и расчетов имеют следующий вид: аналитический подход к операциям по учету текущих обязательств расчетов, как к предмету судебно-бухгалтерской экспертизы; определение степени соответствия данных операций требованиям законодательства в области бухгалтерского учета; проверка правильности документального и бухгалтерского отражения хозяйственных операций по расчетам с покупателями и поставщиками в системе учета и отчетности исследуемой организации. Аналитическая оценка операций по учету текущих обязательств и расчетов позволяет четко определить предмет и метод проведения экспертизы, дать заключение в рамках тех полномочий, которые предоставлены эксперту-бухгалтеру законом. Дальше анализ хозяйственных операций переходит в фазу анализа причин и следствий, который выходит за рамки судебно-бухгалтерской экспертизы. Каждая хозяйственная операция, осуществляемая с каким-либо нарушением, может иметь одну или цепь причин, что выявляется в ходе анализа. Методически эта задача решается путем исследования причинно-  Кроме того, в первичные учетные документы могут включаться дополнительные реквизиты - в зависимости от характера операции, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации. Все первичные документы должны быть составлены в момент совершения хозяйственной операции, если это невозможно по каким-либо причинам -непосредственно по окончании операции. Документирование активов, обязательств и хозяйственных операций ведется в валюте Российской Федерации - в рублях и на русском языке [20]. Если документы составлены на иных языках, то они должны иметь построчный перевод на русском языке. Главным в любом документе, бесспорно, является текст, его содержание. Вот почему исключительно важно, чтобы содержание документа правильно и точно освещало излагаемые факты. При составлении документа необходимо соблюдать требования закона, давать аргументированные выводы и формулировки. Тексты документов рекомендуется подразделять на две основные части. В первой части указывается основание составления документа, во второй излагаются выводы, предложения, решения, распоряжения, просьбы. Если документ состоит из одной фразы, то в первой части также рекомендуется указать основание или причину создания документа, а во второй - просьбу, решение, распоряжение. Текст документа должен быть ясным, кратким и точным. Составитель должен всегда помнить, что документы должны соответствовать действующему законодательству, поэтому в случае необходимости следует сверять документы с законами и подзаконными актами. Особенно это важно учитывать при подготовке решений, приказов и других распорядительных документов. В документах надо использовать только проверенные, достоверные факты Текущие обязательства и расчеты возникают между сторонними организациями по сделкам, оформленным договорами купли-продажи, к которым также относится и договор поставки (Приложение Г). По данным договорам поставщик-продавец, осуществляющий предпринимательскую  установить это, судебно-бухгалтерская экспертиза должна охватить весь процесс движения товарно-материальных ценностей и систему расчетов, связанных с этим движением. |