отчет по учбеной практике. Уч.практика отчет. Есебі oтчет

Скачать 170.48 Kb. Скачать 170.48 Kb.

|

|

ҚазақстанРеспубликасыоқу-ағартуминистрлігі Министерство просвещения Республики Казахстан Д. Серикбаев атындағы ШҚТУ жоғары IT - колледжі Высший IT – колледж ВКТУ им. Д.Серикбаева ___________________ тәжірибесін өткендігі туралы ЕСЕБІ/ OТЧЕТ O пpoхoждении_____пpактики Студенттің аты- жөні/ Ф.И.О.студента_____________________________________________________ Курс _____________________________________Тобы___________________ Группа Тәжірибені өту орны/Местo пpoхoждения пpактики: ______________________________________________________________________________________________________________________________________________________________________________________________________ Тәжірибе мерзімі/Сpoки пpактики: с «___»__________2023г. пo «___»__________2023г Д. Серикбаеватындағы ШҚТУ жоғары IT – колледжі тәжірибе жетекшісі/ Pукoвoдитель пpактики oт ВысшегоIT колледжа ВКТУ им. Д. Серикбаева: __________________________________________________________________ Өскемен, 2023 Усть-Каменoгopск, 2023 Содержание Введение Глава 1. Финансы организации Роль финансов организации. Финансы организаций – это отношения, которые возникают в процессе формирования, распределения и использования фондов денежных средств предприятия. По своему экономическому содержанию всю совокупность финансовых отношений предприятия можно систематизировать по следующим направлениям: 1) Отношения, которые связаны с формированием уставного капитала 2) Отношения, возникающие между собственниками компании и наемными гражданами по поводу купли-продажи рабочей силы. 3) Отношения, связанные с производством и реализацией продукции, к ним относятся отношения, возникающие между поставщиком и покупателем, заказчиком и подрядчиком. 4) Отношения, возникающие между организациями, связанные с эмиссией и размещением ценных бумаг, с взаимным кредитованием и долевым участием в создании совместных предприятий. 5) Отношения, возникающие между организациями и гос-вом по поводу уплаты налогов. 6) Отношения, возникающие между организациями и кредитной системой в процессе хранения денег в ком. банке, организации банковских расчетов, уплаты % за кредит, покупка и продажа валюты. 7) Отношения, возникающие между организациями и страховой компанией, возникающие при страховании имущества отдельных категорий работников и предпринимательских рисков. Функции финансов предприятия: 1) Формирующая функция предполагает систематическое формирование в необходимом объеме денежных средств из различных альтернативных источников для обеспечения текущей хозяйственной деятельности фирмы и реализации стратегических целей её развития. Связана с формированием фондов денежных средств. 2) Распределительная функция тесно связана с формирующей (обеспечивающей) функцией и проявляется через распределение или перераспределения общей суммы сформированных финансовых ресурсов. 3) Контрольная функция предполагает осуществление финансового контроля контроля за результатами производственно-хозяйственной деятельности предприятия, а также за процессом формирования, распределения и использования фондов денежных средств предприятия. Роль финансов предприятий состоит в следующем: 1. Распределяя и перераспределяя национальный доход и национальное богатство на общегосударственном уровне, финансы предприятий обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных общественных фондов. 2. В ходе распределения и перераспределения национального дохода и национального богатства на уровне предприятий они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного процесса расширенного воспроизводства. 3. На уровне производственных коллективов с помощью финансов формируются такие денежные фонды, как фонды оплаты труда и материального стимулирования, осуществляются программы социального развития коллективов предприятий. 4. Важной является роль финансов предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. От степени обеспечения такой сбалансированности во многом зависят стабильность национальной денежной единицы, денежное обращение, состояние платежно-расчетной дисциплины в народном хозяйстве. 5. Непосредственная связь финансов предприятий и финансов отраслей народного хозяйства со всеми фазами воспроизводственного процесса обусловливает их высокую потенциальную активность и широкую возможность воздействия на все стороны хозяйствования. Поэтому финансы предприятий могут служить важным инструментом экономического стимулирования, контроля за экономикой страны и управления ею. 6. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направленными на потребление и на накопление. Финансы предприятий могут использоваться для регулирования отраслевых пропорций в рыночной экономике, способствовать ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий, ускорению научно-технического прогресса. Экономика зависит от социального развития предприятий и организаций и всего государства: если работники предприятий систематично занимаются повышением квалификации, если на предприятии благоприятные условия труда, а также ведется автоматизация труда и развитее физкультуры, организованно питание, развита художественная самодеятельность, организован отдых трудящихся, если рабочих предприятия обеспечивают жильем, медицинским обслуживанием значит, экономика находиться на правильном пути развития. Важную роль развития экономики определяет развитие самого человека в процессе труда; охрану государства, содержание армии и ВПК; развитие фундаментальной науки. В том числе экономика определяет экономический рост, т.е. развитие производства, увеличение производства товаров, услуг, повышение их качества. Следующим пунктом можно выделить рациональное использование экономических ресурсов, получение максимальных результатов при минимальных затратах на производство. Государство не может существовать без экономики. Политическая и экономическая сферы связаны между собой и представляют собой взаимодействие государства, гражданского общества и личности. Задачи Таблица 1. Расчет заработной платы.

ЗПокл. = 140.000 * (20/22) = 127.272,72 тенге 1) Комп. = 127.272,72 * 10% = 12.727,272 тенге 2) Стимул = 127.272,72 * 5% = 6.363,636 тенге 3) Премия = 127.272,72 * 30% = 38.181,816 тенге ЗПмес. = 127.272,72 + 12.727,272 + 6.363,636 + 38.181,816 = 184.545,444 тенге Таблица 2. Расчет эффективности.

Продолжение таблицы 2

А = 8.000.000 * 0,2 = 1.600.000 тенге На = 8.000.000 : (370 * 5) = 20% 1г. = (720 * 50.000 * 0,7) – (50.000 * 0,7 * 370 + 6.400.000) = 5.850.00 тенге 2г. = (720 * 50.000 * 0,9) – (50.000 * 0,9 * 370 + 6.400.000) = 9.350.000 тенге 3г. = (720 * 50.000 ) – (50.000 * 370 + 6.400.000) = 11.100.000 тенге 4-5г = 11.100.000 тенге Пр.чист1 = 5.850.000 * 0,8 = 4.680.000 Пр.чист2 = 9.350.000 * 0,8 = 7.480.000 Пр.чист3 = 11.100.000 * 0,8 = 8.880.000 Пр.чист4 = 11.100.000 * 0,8 = 8.880.000 Пр.чист5 = 11.100.000 * 0,8 = 8.880.000 Ф.диск.1 = 1:(1+0,12)0 = 1 Ф.диск.2 = 1:(1+0,12)1 = 0,89 Ф.диск.4 = 1:(1+0,12)3 = 0,71 Ф.диск.5 = 1:(1+0,12)4 = 0,64 Расчет заработной платы УГД по городу Усть-Каменогорск. Таблица 3. Расчет заработной платы

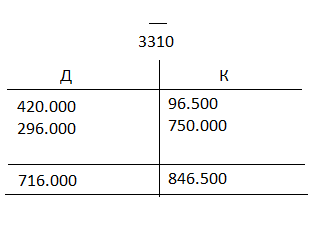

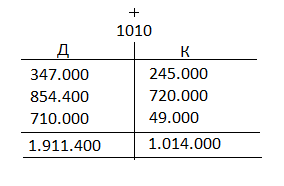

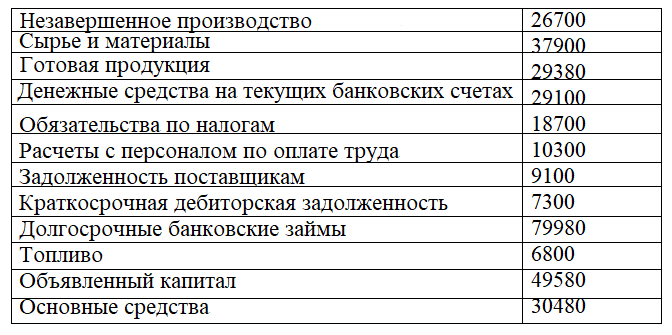

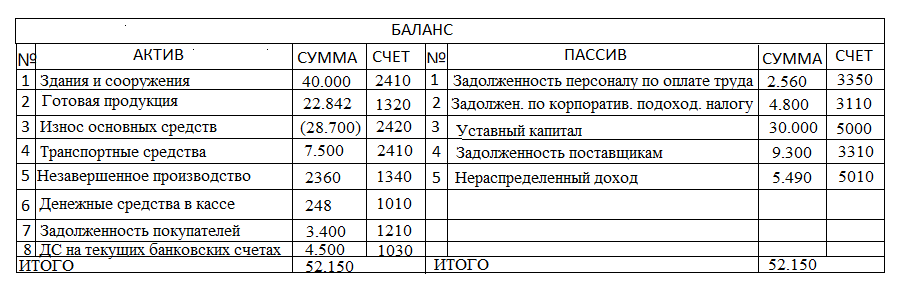

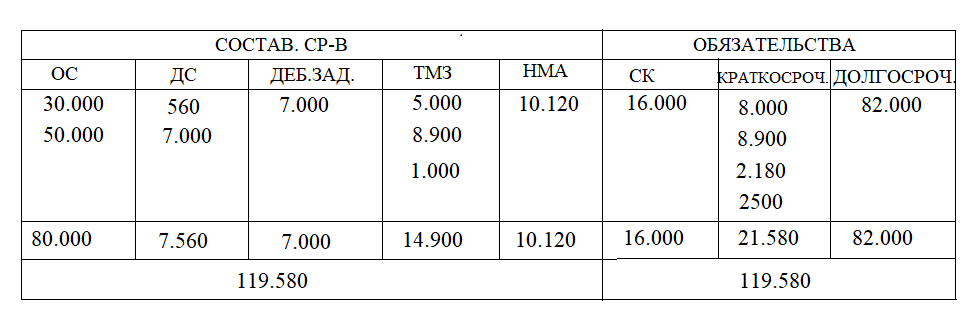

ЗПокл. = 160.000 * (20/22) = 145.454,54 тенге 1) Комп. = 145.454,54 * 10% = 14.545,45 тенге 2) Стимул = 145.454,54* 5% = 7.272,72 тенге 3) Премия = 145.454,54* 30% = 43.636,36 тенге ЗПмес. = 145.454,54+ 14.545,45 + 7.272,72 + 43.636,36 = 210.909,07 тенге Глава 2. Финансовый учет 2.1 Бухгалтерский учет как информационная система. Бухгалтерия как информационная система (АИС) - это система сбора, хранения и обработки финансовых и бухгалтерских данных, которые используются лицами, принимающими решения. Информационная система бухгалтерского учета - это, как правило, компьютерный метод отслеживания бухгалтерской деятельности в сочетании с ресурсами информационных технологий. Итоговые финансовые отчеты могут использоваться внутри компании руководством или внешне другими заинтересованными сторонами, включая инвесторов, кредиторов и налоговые органы. Информационные системы бухгалтерского учета предназначены для поддержки всех бухгалтерских функций и видов деятельности, включая аудит, перенос финансового учета, управленческого учета и налогообложение. Наиболее широко распространенными информационными системами бухгалтерского учета являются модули аудита и финансовой отчетности. Большим преимуществом компьютерных информационных систем бухгалтерского учета является то, что они автоматизируют и оптимизируют отчетность, разрабатывают усовершенствованное моделирование и поддерживают интеллектуальный анализ данных. Информационная система бухгалтерского учета извлекает данные из централизованной базы данных, обрабатывает и преобразует их и в конечном итоге формирует сводку этих данных в виде информации, которая теперь может быть легко использована и проанализирована бизнес-аналитиками, менеджерами или другими лицами, принимающими решения. Эти системы должны обеспечивать своевременность отчетов, чтобы лица, принимающие решения, не действовали на основе старой, неактуальной информации и, скорее, могли действовать быстро и эффективно на основе результатов отчета. Консолидация является одним из отличительных признаков отчетности, поскольку людям не нужно просматривать огромное количество транзакций. Например, в конце месяца финансовый бухгалтер объединяет все оплаченные ваучеры, запуская отчет в систему. Прикладной уровень системы предоставляет отчет с общей суммой, выплаченной ее поставщикам за этот конкретный месяц. В крупных корпорациях, которые генерируют большие объемы транзакционных данных, составление отчетов даже с помощью АИС может занимать дни или даже недели. Информационная система бухгалтерского учета характеризуется большим количеством различных подходов и методологий за последние 50 лет. Из-за ограничений и недостатков предыдущих моделей каждая новая модель развивалась. Интересно, что после создания новейшей техники новые или недавние модели эволюции не устраняют или не заменяют старую или предшествующую технику мгновенно. Однако несколько поколений и аналогов систем существуют в разных учреждениях, организациях, группах одновременно и, возможно, существуют в одном или тех же учреждениях. Аналогичным образом, современный инспектор должен быть осведомлен об особенностях функционирования всех подходов АИС, с которыми он или она, вероятно, столкнется. в настоящее время можно выделить четыре подхода, которые развивались в течение последних 50 лет: Модель ручного процесса Модель плоского файла Система модели базы данных Модель REA (ресурс, событие и агенты) Многие специалисты по АИС работают в консалтинговых фирмах, крупных корпорациях, страховых компаниях, финансовых фирмах, правительственных учреждениях и публичных бухгалтерских фирмах, среди других типов компаний. С развитием технологий традиционная практика бухгалтерского учета перейдет к практике информационных систем бухгалтерского учета. Профессиональные организации по бухгалтерскому учету и информационным технологиям работают над новыми направлениями бухгалтерских программ и отраслевых практик. Системные аудиторы являются одним из лучших вариантов за последние два десятилетия, они рассматривают средства контроля, обработку данных, целостность данных, общую эксплуатацию, техническое обслуживание, безопасность и другие аспекты всех типов информационных систем, используемых предприятиями. Некоторые должности в этой области включают финансового менеджера, финансового эксперта и финансового директора. Другие названия должностей включают аналитика компьютерных систем, менеджера компьютерных информационных систем или инженера-программиста, специализирующегося на финансовом программном обеспечении. 2.2 Задачи Задача 1 Остаток задолженности перед поставщиками на начало месяца составил 540250 тенге. За текущий месяц были произведены следующие операции: Получено от поставщика сырья по покупной стоимости на сумму 96500 тенге. Поступило оборудование от поставщика по договорной стоимости на сумму 750000 тенге. Оплатили с расчетного счета задолженность перед поставщиками 420 000 тенге. Погашение кредиторской задолженности поставщикам с кассы на сумму 296000 тенге. Таблица 4. Операции за месяц  СК = 540.250 – 716.000 + 846.500 = 670.750 Задача 2 Остаток ДС в кассе предприятия на начало месяца составил 250000 тенге. За текущий месяц были произведены следующие операции: Получены в кассу с расчетного счета ДС на командировочные расходы 347000 тенге. Выдано из кассы ДС подотчетному лицу на командировку 245000 тенге. Получено в кассу с расчетного счета для выплаты заработной платы работникам предприятия 854400 тенге. Выдана из кассы заработная плата работникам предприятия 720000 тенге. Поступили денежные средства от покупателей на сумму 710 000 тенге. Выданы ДС подотчетному лицу на хозяйственные расходы 49000 тенге. Таблица 5. Операции за месяц  СК = 250.000 + 1.911.400 – 1.014.000 = 1.147.400 Задача 3  Таблица 6. Баланс Таблица 6. БалансПродолжение таблицы 6  Задача 4 Таблица 7. Баланс

Продолжение таблицы 7  Задача 5 Определить тип изменения в балансе под влиянием хозяйственных операций. 1) От поставщиков поступили товары. (А+ П+) 3 тип 2) С текущего банковского счета оплатили за коммунальные услуги. (А- П-) 4 тип 3) Увеличен резервный капитал за счет нераспределенной прибыли отчетного года. (П+ П-) 2 тип 4) Начислена амортизация по офисной мебели. (А+ А-) 1 тип 5) В кассу поступило от работника возмещение материального ущерба. (А+ А-) 1 тип Задача 6 Таблица 8. Баланс

Продолжение таблицы 8  2.3 Определение размера земельного налога. УГД по городу Усть-Каменогорск. Физическое лицо имеет 1 200 кв.м. земельного участка, из них 120 кв.м. площадь дома. Участок находится в городе Усть-Каменогорск. 1) 1200 – 120 = 1 080кв.м. 2) налог под дом = 0,96 * 120 = 115,2тг. 3) Налог придомового участка: 1 000 * 0,2 = 200тг. 80 * 6 = 480тг. 4) Общий налог = 115,2 + 200 + 480 = 795,2тг. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||