курсовая_Горковенко. Финансовые проблемы несостоятельности организации

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

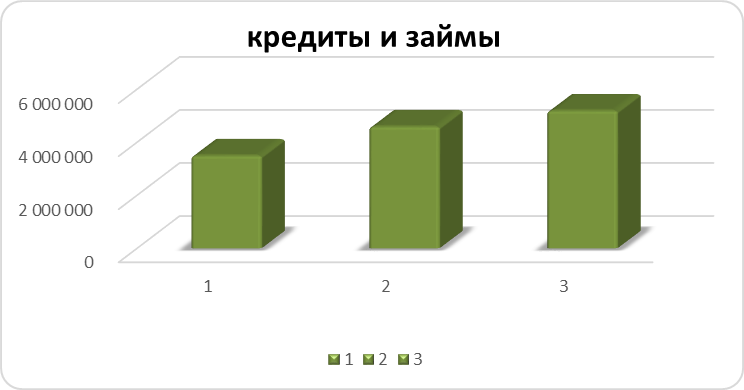

Рисунок 3 - Динамика изменения суммы кредитов и займов. Анализ отчета о прибылях и убытках. Так же как и при анализе баланса, я проведу горизонтальный и вертикальный анализы отчета о прибылях и убытках, для того, чтобы выяснить изменения в структуре отчета и динамику развития основных показателей. Таблица 4 - Вертикальный анализ ОПиУ 2018-2020 г.

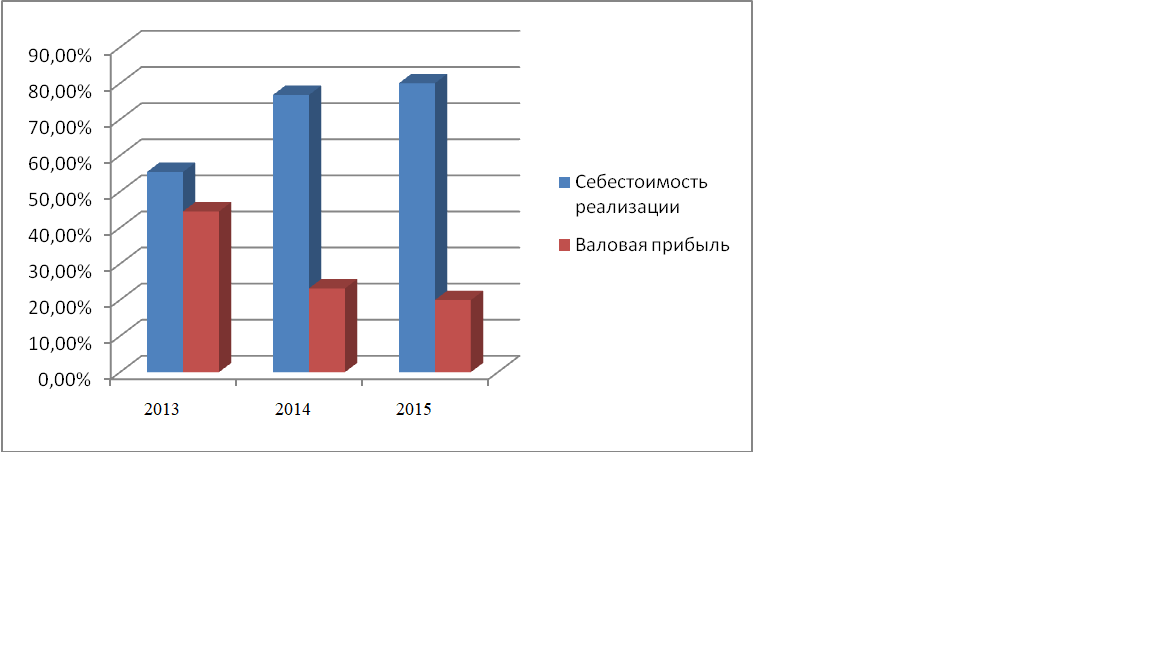

Можно заметить, что происходит рост себестоимости, что связано с ростом рыночной цены на материалы, и, как следствие этого, уменьшение валовой прибыли  Рисунок 2 - Динамика измнения себестоимости и валовой прибыли. Также можно заметить, рост административных и финансовых расходов, что связано с выплатой процентов по займам. Для выявления основных тенденций изменения статей баланса, проводим горизонтальный анализ ОПиУ. Таблица 5 - Горизонтальный анализ ОПиУ 2018-2020г.

Как итог роста расходов, себестоимости и снижения валовой прибыли, является отрицательная чистая прибыль. Проведем вертикальный анализ отчета о движении денежных средств, с целью выявления тенденций изменения в структуре основных денежных потоков, доходов и расходов организации. Таблица 6 - Вертикальный анализ отчета о движении денежных средств 2018-2020 г.

Анализ выявил следующие тенденции: Уменьшение поступления денежных средств от реализации товаров на 3,47% и, соответственно, увеличение прочих поступлений, что, однако не является ущербным для основной деятельности компании. Следовательно, эту тенденцию можно признать положительной. Также можно заметить, увеличение денежных потоков, связанных с займами и кредитами, что говорит об увеличении затрат на возврат и обслуживание займов. 2.3 Анализ банкротства предприятия «Экотон+ Методика диагностики вероятности банкротства. Под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине "специализации" на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей. Таблица 7 - Анализ риска банкротства по модели Альтмана.

Так как, значение получилось меньше, чем 1,81, то вероятность банкротства очень велика. Расчет вероятности банкротства по методике У. Бивера. Коэффициент Бивера рассчитывается следующим образом: К=(ЧП-Амортизация)/(Долгосрочные об-ва+Краткосрочные об-ва)= =(1 548466-831777)/(5314 187+1286 877)=0,11 Так как полученное значение меньше 0,17, предприятие относится к высокой группе риска неплатежеспособности. Расчет вероятности банкротства по методике Лиса. Расчет вероятности банкротства по методике Лиса осуществляется по следующей формуле: Z=0,063*X1+0,092*X2+0,057*X3+0,001*X4 В нашем случае расчет будет выглядеть следующим образом: Z = 0,063*(933542/6 336365)+0,092*(1 156 526/6 336365)+0,057*(1 214006/6 336365)+0,001*(949 307/5 760 370) = 0,037 Полученное значение 0,037 соответствует предельному значению, ниже которого предприятие считается неплатежеспособным. Расчет вероятности банкротства по методике Таффлера. Проведем расчет по методике Таффлера: Z = 0,53X1+0,13X2+0,18X3+0,16X4 = 0,53*(1 548 466/1286877)+0,13*(1 255720/6 601064)+0,18*(1 286 877/6336365)+0,16*(1156526/6336365)=0,12 Так как значение Z меньше 0,2, у фирмы существуют вероятность банкротства. ЗАКЛЮЧЕНИЕ По результатам проведенного исследования, выявлено, что АО "Экотон+", за 2019-2020гг. завершает свою финансово-хозяйственную деятельность убыточно. На предприятии произошло увеличения доли основных средств. Основные средства сформировались в 2019 году в размере 2 457 508 тг. В последующие года увеличивались: в 2020 г. на 209,14%, на 30.09.2020 г. более 203.39%. Обязательства предприятия представлены как краткосрочной, так и долгосрочной задолженностью, причем наблюдается рост и краткосрочной кредиторской, так и дебиторской задолженностей. Показатели финансовой деятельности компаний говорит о том, что у компаний возросли административные и финансовые расходы. Обусловлено это тем, что возросли расходы по процентам за кредиты. Показатели ликвидности по рассматриваемому предприятию имеют значение, не соответствующее нормативным значениям. У компаний недостаточно возможностей для быстрой мобилизаций средств для погашения текущих обязательств. Коэффициент значения финансовой автономии оценивается –Значение коэффициента на отчетный период свидетельствует о относительной финансовой независимости, так как остальные коэффициенты имеют неудовлетворительные значения. Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Его рост повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны. Видно увеличение финансового рычага за отчетный период по отношению с предыдущим. Показатель является неудовлетворительным – (-0,04). Об этом свидетельствуют и абсолютные показатели финансовой устойчивости: собственные оборотные средства предприятия идут за минусом, но имеется излишек собственных и долгосрочных источников формирования запасов. Модель Альтмана показывает высокую вероятность банкротства. Выше перечисленные коэффициенты, каждый по отдельности, показывают финансовое состояние компаний, анализируя по отдельным областям финансовой части. По исчисленным на начало года и на конец года соотношениям можно сделать следующие выводы: АО "Экотон+" верно направляла собственный капитал на формирование внеоборотных активов как на начало, так и на конец года, так как сумма внеоборотных активов превысила источники его покрытия. В АО наблюдается излишек собственных оборотных средств. Фактическое наличие собственных оборотных средств составило на начало года 114649,1 тг. а на конец - 169581,2 тг. Производственные запасы на начало и на конец года равны источникам их покрытия, что подтверждает вывод о правильном использовании имущества АО. Основными причинами соответствия запасов их источникам является излишек собственных оборотных средств. Исходя из вышеизложенного, для улучшения финансово-хозяйственной деятельности и эффективного использования денежных средств по АО "Экотон+", по моему мнению, можно дать следующие рекомендации: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||