курсовая_Горковенко. Финансовые проблемы несостоятельности организации

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

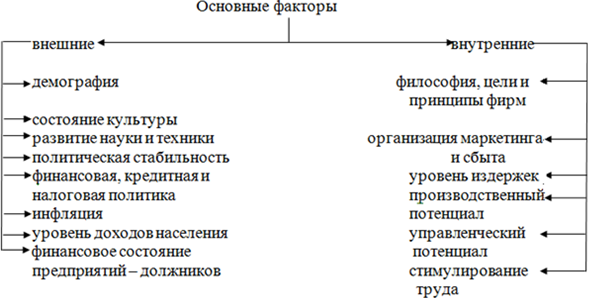

Методы прогнозирования банкротстваАктуальность проблемы кризисного состояния или несостоятельности предприятия вызвала к жизни научные исследования в этой области. Задача заключается в том, чтобы спрогнозировать поведение предприятия на краткосрочный период (три – пять лет) или же на более длительную перспективу. Поскольку прогноз – это всегда вероятность величина, то необходимо определять и точность прогноза, например будет ли процветать предприятия или обанкротится в течения ближайших пяти лет с вероятностью 80% или только 60%. Чем более точны прогнозы, тем вероятность будет выше и в конечном счете приблизится к единице или к 100%. Количество оценки и принимаемого на базе решения зависит от двух обстоятельств: количества рассматриваемых показателей; объема поведенной аналитической работы. При проведении процедуры оценки необходимо решать будет ли она основана на использовании одного критерия либо будет решаться многокритериальная задача. Ориентация на один критерий не всегда оправдана на практике. Но использование многокритериальной системы оценки также имеет свои минусы. Гораздо легче принять решения в условиях однокритериальной задачи, чем многокритериальной. В любом случае каждое прогнозное решение подобного рода является субъективным. Также необходимо помнить, что пороговые значения частных критериев и весовые значения коэффициентов для повышения информативности проводимого анализа должны быть обоснованы. Различные показатели дают разностороннюю характеристику предприятия и отвечают интересам. Поэтому перед проведением расчета того или иного показателя для получения более объективной оценки необходимо учитывать финансово – экономическое состояние контрагента. В настоящее время как в отечественной, так и в зарубежной теории и практике существуют различные методы прогнозирования несостоятельности и банкротства предприятий: метод дискриминантного анализа; метод нечетких множеств; метод нейтронных сетей и другие. Оценка финансового состояния предприятий и установления неудовлетворительной структуры баланса довольно просты в применении и используют информацию, доступную для внешнего пользователя. Но значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами взяты из мировой учетно – аналитической практики. Эти значения очень жесткие и вряд ли подходят для большинства отечественных предприятий. Характеристика глубины состояния банкротства История становления и развития рыночной экономики в развитых странах показывает неравномерность процесса функционирования предприятия, наличие колебаний значений объемов производства и сбыта продукции. Возникновение спада производства определяется как кризисная ситуация и рассматривается как некая общая для всех предприятий закономерность, тесно увязанная с характером их жизненного цикла, которая может возникнуть на любой из его стадий. Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени и длится на протяжении второй фазы жизненного цикла предприятия, различаясь при этом «амплитудой падения» на каждом интервале (этапе) фазы. По глубине банкротства различают его стадии: • I стадия — допустимое банкротство — характеризует зарождение негативного состояния, возникает на этапе жизненного цикла «реорганизация», когда появляется угроза потери прибыли от предпринимательской деятельности; • II стадия — критическое банкротство — определяет усиление негативных тенденций на этапе «спад», когда затраты на осуществление деятельности приходится возмещать за счет средств кредиторов; • III стадия — катастрофическое банкротство — возникает на этапах «банкротство» и «ликвидация» жизненного цикла предприятия, сопровождается его закрытием или принудительной ликвидацией, следствием которых является распродажа имущества для погашения требований кредиторов. В этом случае должник теряет право самостоятельно управлять и распоряжаться своим имуществом. Это право переходит к ликвидаторам — лицам, назначенным для управления имуществом должника и принудительной его ликвидации. На каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные признаки: • на стадии I: задержки с предоставлением отчетности, снижение ее качества; изменения в структуре баланса: резкое уменьшение денег на счетах; увеличение сумм дебиторской и кредиторской задолженности, их старение и разбалансирование; снижение объемов продаж; необоснованная смена поставщиков; изменения в структуре управления; всевозможные реорганизации предприятия (открытие и закрытие представительств, филиалов, дочерних обществ и т.п.); скрытое снижение цены предприятия, падение курса его акций; снижение доходов (прибыли) от основной деятельности; • на стадии II: трудности с наличностью; уменьшение поступления денежных средств от хозяйственных операций; конфликты в высшем руководстве; нарушение сроков выплаты заработной платы; рост текучести кадров; ухудшение социально-психологического климата в трудовом коллективе; установление нереальных цен на продукцию; внеочередные проверки финансово-контролирующих органов; затруднения в получении коммерческих кредитов; возникновение убытков; • на стадии III: неудовлетворительная структура баланса; скопление на складе готовой продукции, которая заведомо не реализуется; падение объема производства; низкая заработная плата; сокращенный рабочий день (неделя); возрастание убытков; недостаток оборотных средств; неспособность погасить срочные обязательства. Из сказанного следует, что банкротство — хотя и болезненный, но закономерный процесс, а значит, подлежит управлению. Состояние неплатежеспособности предприятий неравномерно по внешним признакам, согласно чему управление им сложно и не универсально. Оно осуществляется как на макроуровне — посредством созданной системы мониторинга, так и на микроуровне хозяйственной деятельности — в результате антикризисного управления. Банкротство любого предприятия определено некоторыми внешними и внутренними причинами. При этом если внутренние причины банкротства могут быть вовремя обнаружены и ликвидированы, то наличие или отсутствие внешних причин банкротства никак не зависит от деятельности предприятия.  Внешними причинами банкротства являются: а) «экономические (кризисное состояние экономики страны в целом; изъяны государственной финансово-кредитной и налоговой политики; недочеты экономического регулирования деятельности предприятий; не оправдывающие затрат банковские процентные ставки и условия кредитования)» б) «социально-политические (общая политическая нестабильность в государстве; отсутствие или недостаток квалифицированных специалистов; демографические проблемы)» в) «информационные (неэффективность антикризисного регулирования; отсутствие качественной информации о рыночной конъюнктуре в целом)» г) «рыночные (отсутствие чекой системы регулирования хозяйственной деятельности; неразвитость инфраструктуры бизнеса; низкий уровень конкурентоспособности продукции; наличие на рынке предприятий-монополистов; наличие теневой экономики)» д) «внешнеэкономические (отсутствие экономических связей со странами ближнего зарубежья; нерентабельные условия экспорта и импорта товаров)» е) «правовые (несовершенство и противоречивость законодательной базы)» ж) «научно-технические (понижение научно-технического потенциала предприятий; отсутствие информации о последних научно-технических достижениях Внутренними причинами банкротства являются: внутренние факторы; они определяют развитие фирмы и являются результатом деятельности ее самой. В совокупности их можно представить несколькими группами: 1. Ресурсы и способ их использования. 2. Принцип деятельности фирмы. 3. Философия фирмы. 4. Качество и уровень использования маркетинга. В свою очередь, данные группы состоят из десятков, если не сотен, конкретных факторов и действуют избирательно на конкретное предприятие. Таким образом, практическое заполнение представленной укрупненной схемы внутренних факторов банкротства фирмы выглядит таким образом: — возникновение убытков предприятия, связанных с неудовлетворительной работой на рынке, неспособностью товара успешно конкурировать; — резкое повышение издержек производства, что может быть вызвано массой причин, начиная с нерациональной структуры раздутого управленческого аппарата, применения дорогостоящих технологий, средств и предметов труда; — снижение предпринимательской культуры; — снижение технического уровня производства, деформация профессионально-квалификационной структуры совокупного работника, ухудшение психологического климата в руководстве и коллективе; — наличие или отсутствие стимулов эффективно трудиться. 1.2 ПРОЦЕДУРА БАНКРОТСТВА В СООТВЕТСТВИИ С КАЗАХСТАНСКИМ ЗАКОНОДАТЕЛЬСТВОМ Процедура банкротства - процедура, осуществляемая с целью удовлетворения требований кредиторов за счет имущественной массы банкрота в порядке, установленном законами Республики Казахстан. Банкротство устанавливается добровольно на основании заявления должника в суд и на основании заявления в суд кредиторов или иных уполномоченных настоящим Законом лиц. В случаях, установленных настоящим Законом, должник обязан обратиться в суд с заявлением о признании его банкротом. Если долг физлица превысит 5 млн. тенге, то наступит судебная процедура банкротства. При этом имущество заемщика может быть уже продано для покрытия счетов по решению суда. Другими словами, судебной процедуре банкротства казахстанцы будут подвержены тогда, когда у них уже нечего изымать в рамках исполнительного производства, а сама задолженность еще не погашена. Исключение – если должники самостоятельно обратятся для проведения упрощенной процедуры банкротства (внесудебной) и при этом имеют долг менее 1 600 МРП (4,9 млн тенге). Для этого потребуется заключение соответствующего договора с кредитором. На данный момент около 142,5 тысячи казахстанцев, имеющих совокупные долги на сумму 400 млрд. тенге, подходят под указанные критерии внесудебной (добровольной) процедуры банкротства. Основанием для объявления должника банкротом в судебном порядке является его несостоятельность. При установлении факта несостоятельности должны быть учтены обязательства должника, срок исполнения которых наступил, а также принятые и (или) находящиеся на исполнении. Имущество банкрота, не переданное приобретателю на момент возбуждения процедуры банкротства, включается в состав имущественной массы банкрота, а кредитор или несостоявшийся приобретатель по неисполненному обязательству вправе предъявить свои требования к должнику в рамках процедуры банкротства. Основными направлениями совершенствования процедуры банкротства являются: - урегулирование неплатежеспособности между должником и кредитором; - возможность перехода от банкротства к реабилитации, заключение мирового соглашения в ходе банкротства (возврат к обычной деятельности); - продажа предприятия и смена собственника, - закрепление за одним судьей рассмотрение всех вопросов, касающихся должника, признанного банкротом; - обращение к немедленному исполнению решения суда о признании должника банкротом; - ограничение обжалования судебных актов в банкротстве апелляционной инстанцией. Новые механизмы процедуры банкротства позволят обеспечить максимальное сохранение бизнеса, рабочих мест и налогооблагаемой базы, сократить сроки проведения процедуры банкротства. Руководитель финансовой службы несет ответственность за финансовое состояние организации, оперативное управление всеми видами финансовой работы, включая контроль и регулирование денежными потоками. Формальный контроль за деятельностью руководителя финансовой службы осуществляет высшее руководство организации и ее собственник. Также контроль может быть со стороны банков (при оценке кредитоспособности заемщика на предмет выдачи ему ссуды), налоговых органов и т.д. На небольших предприятиях роль руководителя финансовой службы выполняет руководитель или по его поручению главный бухгалтер. На управляющего возлагаются различные обязанности, реализация которых, безусловно, требует определенных ресурсов с его стороны. Однако проектом закона не конкретизируются условия оплаты услуг управляющего и возмещения его расходов. Отсутствие достойной оплаты его услуг лишает процедуру эффективности и перспектив. Я понимаю, что имеются три потенциальных источника финансирования: сам должник, государство, кредиторы. В соответствии с проектом финансирование осуществляется должником. Но вряд ли должник, который не может оплатить свои долги, будет способен оплатить услуги и расходы финансового управляющего. Кроме того, как показывает мировая практика, лишь в малых случаях можно получить хоть какие-то деньги за счет продажи имущества должника. 2 АНАЛИЗ банкротства ПРЕДПРИЯТИЯ «экотон+» 2.1 Технико-экономическая характеристика предприятия |