курсач v7time. Фискальная политика и её принципы

Скачать 234.96 Kb. Скачать 234.96 Kb.

|

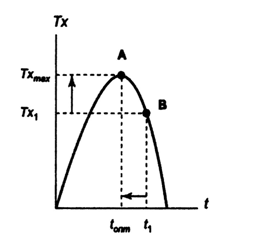

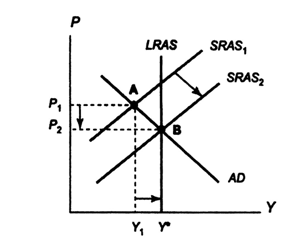

Воздействие инструментов фискальной политики на совокупное предложениеТакие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен, т.е. является проинфляционной мерой (провоцирует инфляцию). поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры и инструментов снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов. Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит американскому экономисту, одному из основоположников концепции «экономической теории предложения» Артуру Лафферу. Лаффер построил гипотетическую кривую, с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет (Рисунок 3). И  спользуя налоговую функцию: Т = tY (6) , (где Т – величина налоговых поступлений, t – ставка налога, а Y – величина совокупного дохода (выпуска)) Лаффер показал, что существует оптимальная ставка налога(tопт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y) (Рисунок 4). Рисунок 3 - Кривая Лаффера  Рисунок 4 Воздействие снижения налогов на совокупное предложение П  оэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) ЛаффеРа в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций). оэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) ЛаффеРа в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер, т.е. рост производства сочетается в этом случае со снижением уровня цен (от Р1 до Р2) .(рисунок 4) [15, 12, 9] Концепции фискальной политикиВ рамках фискальной политики необходимо различать классическую и кейнсианскую концепции. Согласно классической концепции, фискальная политика рассматривается лишь как инструмент финансового обеспечения выполнения государством своих функций, но не как стабилизационная политика. Классический подход оценивает налоги только как источник государственных доходов, ибо экономика считается саморегулирующейся. Регулирующая роль налогов признается лишь в части содействия развитию свободной конкуренции. Кейнсианский подход оценивает налоги как средство сбалансирования бюджета, стимулирования риска капиталовложений, регулирования сбережений, увеличения государственных расходов и инвестиций, одним словом, как средство формирования «эффективного спроса». С точки зрения кейнсианской теории, сущность фискальной политики состоит в управлении в определенных целях совокупным спросом посредством манипулирования налогами, трансфертами и правительственными закупками. Дж.М. Кейнс и его сторонники придавали и придают фискальной политике главенствующую роль в воздействии на экономический рост, уровень занятости и динамику цен. При рассмотрении экономических вопросов кейнсианцы ставили спрос на первое место, считая, что именно он создает предложение. Поэтому, по их мнению, сокращение налогов приводит к росту совокупного спроса, одновременно с которым растет реальный объем ВНП и уровень цен, то есть ускоряется темп инфляции. Кроме того, происходит сокращение поступлений в бюджет, следствием чего является появление или нарастание бюджетного дефицита. В отличие от кейнсианцев, сторонники теории «экономики предложения» считают, что предложение создает спрос, и утверждают, что кейнсианская концепция не учитывает воздействие налогов на динамику совокупного предложения. Они считают, что снижение налоговых ставок может стимулировать совокупное предложение и увеличить налоговые поступления, то есть сократить бюджетные дефициты. [17, 3, 16] |