формы и системы заработной платы. Курсовая экономика. Формы и системы заработной платы в организации

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

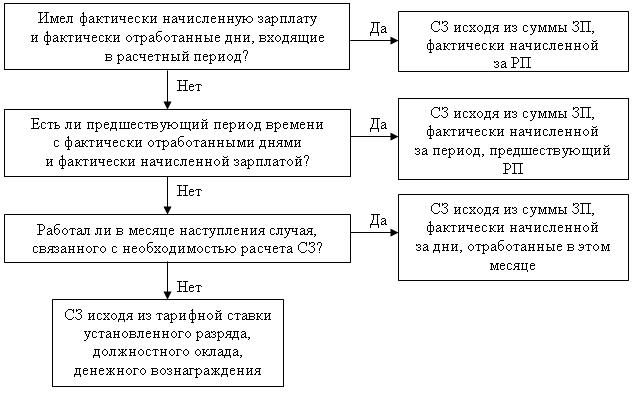

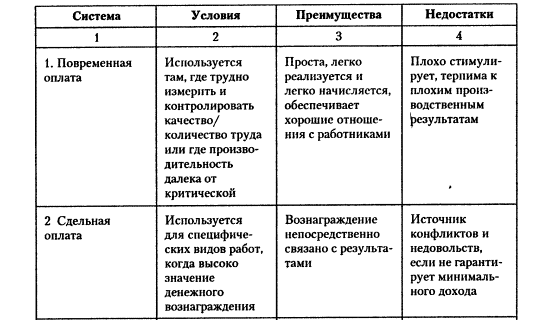

Образовательное частное учреждение высшего образования «Российская международная академия туризма» Псковский филиал РМАТ Факультет менеджмента Кафедра управления Курсовая работа ПО ДИСЦИПЛИНЕ ЭКОНОМИКА И СОЦИОЛОГИЯ ТРУДА ТЕМА: ФОРМЫ И СИСТЕМЫ ЗАРАБОТНОЙ ПЛАТЫ В ОРГАНИЗАЦИИ Сидоркиной Юлии Николаевны ____________________________________________________________ направление подготовки 38.03.03 Управление персоналом (уровень бакалавриата) Псков, 2022г СОДЕРЖАНИЕ Введение…………………………………………………………………………………………. 3 Перечень сокращений и условных обозначений…………………………………………….... 4 1. Сущность и функции заработной платы...…………………………………………………...5 1.1. Сущность заработной платы………………………………………………………….... 5 1.2. Функции заработной платы……………………………………………………………...6 2. Основные принципы регулирования оплаты труда ………………………………………. 8 2.1. Состав и структура фонда оплаты труда…………………………………………........ 8 2.2. Формы и системы оплаты труда……………………………………………………… 10 3. Анализ форм и системы оплаты труда на примере………………………………………...15 3.1 Организационно-экономическая характеристика предприятия…………………….…153.2. Оценка организации и методов оплаты труда персонала на предприятии…...……...18Заключение……………………………………………………………………………………… 23 Список использованных источников …………………………………………………………. 24 Приложение А: Определение равновесного уровня заработной платы……………………...25 Приложение Б: Факторы, влияющие на ставку заработной платы…………………………...26 ВВЕДЕНИЕ Целью написания данной работы является самостоятельное углубленное изучение одной из важнейших социально-экономических аспектов организации заработной платы – формы и системы оплаты труда. Для достижения данной цели нужно решить следующие задачи: определить сущность и функции заработной платы; изучить состав и структуру фонда оплаты труда; проверить степени обоснованности применяемых форм и систем оплаты труда; ознакомиться с принципами организации и регулирования оплаты труда. Данная тема является актуальной, так как в современных условиях рыночной системы анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления. Центральное место в производственной деятельности любой организации занимают труд и результаты труда, поскольку только при помощи рабочей силы создается прибавочный продукт. Это обстоятельство предопределяет отношение к рациональному использованию трудовых ресурсов, так как без коллектива работников - нет организации и без необходимого количества людей определенных профессий и квалификации - ни одна организация не сможет достичь своей цели, то есть, как правило, получить прибыль. Термин “заработная плата” означает вознаграждение за труд, выплачиваемое работникам, состоящим в трудовых отношениях с организацией (независимо от ее организационно-правовой формы), за их труд. Одновременно работнику гарантируется сохранение определенного уровня вознаграждения за труд, для чего государством устанавливается минимальный размер оплаты труда. ПЕРЕЧЕНЬ СОКРАЩЕНИЙ И УСЛОВНЫХ ОБОЗНАЧЕНИЙ ЗП – заработная плата КТВ – коэффициент трудового вклада КТУ – коэффициент трудового участия РП – расчетный период СЗ – средний заработок ФОТ – фонда оплаты труда 1. СУЩНОСТЬ И ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ 1.1 Сущность заработной платы Заработная плата – это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала. В экономической теории существует две основных концепции определения природы заработной платы: а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения; б) заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы. Необходимо различать номинальную и реальную заработную плату. Номинальная заработная плата или доход выражает общую сумму денег, полученных работником за свой затраченный труд, выполненную работу, оказанную услугу или отработанное время. Она определяется действующей ставкой заработной платы или ценой рабочей силы за единицу времени работы. Реальная заработная плата – это количество товаров и услуг, которое можно приобрести на номинальную зарплату. Сущность заработной платы состоит в том, что она представляет собой выраженную в деньгах долю работников в той части национального дохода, которая направляется на цели личного потребления и распределения по количеству и качеству труда, затраченного каждым работником в общественном производстве. Заработная плата играет огромную роль в развитии экономики государства, подъема благосостояния народа. В ней получает своё выражение широкий аспект экономических отношений между обществом, трудовым коллективом и работниками по поводу их участия в общественном труде и его оплате. Не всегда в расчетный период у работника есть фактически отработанные дни или фактически начисленная заработная плата. Правильно поступить в данном случае поможет рисунок 1.1.  Рисунок 1.1 Расчетный период для исчисления среднего заработка. 1.2. Функции заработной платы Заработная плата выполняет несколько функций: воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально нормальном уровне потребления (платить за квартиру, пищу, одежду, т.е. предметы первой необходимости), у которого должна быть реальная возможность отдыхать от работы, чтобы восстанавливать силы, необходимые для работы; социальная функция, иногда выделяется из воспроизводственной, хотя является продолжением и дополнением первой. Заработная плата как один из основных источников дохода должна не только способствовать воспроизведению рабочей силы как таковой, но и давать возможность человеку воспользоваться набором социальных благ; стимулирующая функция важна с позиции руководства предприятия: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Реализация стимулирующей функции осуществляется руководством предприятия через конкретные системы оплаты труда, основанные на оценке результатов труда и связи размера ФОТ с эффективностью деятельности предприятия; основным направлением совершенствования всей системы организации заработной платы является обеспечение прямой и жесткой зависимости оплаты труда от конечных результатов хозяйственной деятельности трудовых коллективов; статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под статусом подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус – это место данного работника по отношению к другим работникам как по вертикали, так и по горизонтали. Статусная функция важна прежде всего для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий на других предприятиях, и ориентация персонала на более высокую ступень материального благополучия; регулирующая функция – это регулирование рынка труда и прибыльности фирмы. Естественно, что при прочих равных условиях, работник наймется на работу в то предприятие, где больше платят. Но верно и другое – предприятию невыгодно платить слишком много, иначе его рентабельность снижается.; производственно-долевая функция заработной платы определяет меру участия живого труда (через заработную плату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу. В этой функции воплощается реализация предыдущих функций через систему тарифных ставок (окладов) и сеток, доплат и надбавок и премий; производственно-долевая функция важна не только для работодателей, но и для работников. Некоторые системы бестарифной оплаты труда и другие системы предполагают тесную зависимость индивидуальной заработной платы от фонда оплаты труда и личного вклада работника. Внутри предприятия фонд оплаты труда отдельных подразделений может строиться на аналогичной зависимости от КТВ. Важно, чтобы заработная плата, способствуя рационализации производства, одновременно не порождала массовую безработицу. Ясно, что вопросы заработной платы занимают важное место в повседневных заботах трудящихся, работодателей и государственных властей, а также их отношениях между собой. 2. ОСНОВНЫЕ ПРИНЦИПЫ РЕГУЛИРОВАНИЯ ОПЛАТЫ ТРУДА 2.1 Состав и структура фонда оплаты труда В состав фонда заработной платы включаются начисленные организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер. Включению в фонд заработной платы, в частности, подлежат: а) оплата за отработанное время: 1) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время; 2) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг); 3) стоимость продукции, выданной в порядке натуральной оплаты; 4)премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты; 5) стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.); 6) ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы; 7) компенсационные выплаты, связанные с режимом работы и условиями труда; 8) доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время; б) оплата за неотработанное время: 1) оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск); 2) оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам; 3) оплата льготных часов подростков; 4) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; 5) оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; 6) оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей; 7) оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы; в) единовременные поощрительные выплаты: 1) единовременные (разовые) премии независимо от источников их выплаты; 2) вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы); 3) материальная помощь, предоставленная всем или большинству работников; 4) дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.); г) выплаты на питание, жилье, топливо. В фонд потребления входят, но не включаются в состав средств, направляемых на потребление: затраты на командировочные расходы, надбавки к зарплате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, стоимость спецодежды, спецпитания, выплаты за счет средств фонда социальной защиты. Всю начисленную на предприятии заработную плату можно подразделить на следующие виды: основная заработная плата; дополнительная заработная плата; премии, вознаграждения по итогам работы за год. Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата, согласно, действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц. Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством. В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими с целью повышения их заинтересованности. 2.2. Формы и системы оплаты труда В современных условиях на предприятиях применяются различные формы и системы оплаты труда, но наибольшее распространение получили две формы оплаты труда: сдельная и повременная, таблица 2.1. Таблица - 2.1 Системы заработной платы: условия, преимущества и недостатки.  Формы и системы заработной платы устанавливают связь между величиной заработка и количеством и качеством труда и обуславливают определенный порядок ее начисления в зависимости от организации производства и результатов самого труда. В химической и нефтехимической промышленности, в атомной промышленности и энергетике основной формой заработной платы является повременная, поскольку в этих отраслях режим труда в значительной степени регламентируется режимом работы оборудования (преобладают аппаратурные производства), а объектом оплаты является время и качество работы. При повременной форме оплаты заработок рабочего определяется его квалификацией и количеством фактически отработанного времени: З повр = ТС ч х Т эф ( в часах); (2.1) З повр = ТС дн х Т эф ( в днях), (2.2) где ТСч— тарифная ставка, гр.; Тэф — отработанное время Для создания материальной заинтересованности у рабочих применяется повременно-премиальнаясистема. Она включает премирование за выполнение и перевыполнение различных показателей; конкретно для каждой профессии разрабатывается система показателей, которая в наибольшей степени стимулирует работу рабочих этой профессии. Например, для аппаратчиков — выдерживание технологических параметров в установленных режимах, повышение основного компонента в конечной продукции, экономия сырья, энергии, топлива и т. д. Сдельная форма оплаты применяется на тех работах, где выработка продукции и ее качество в значительной степени зависят от личного навыка, умения, квалификации и интенсивности труда рабочих. Применение сдельных форм оплаты труда целесообразно, когда: обеспечивается строгий учет выработки; могут быть использованы технически обоснованные нормы выработки и нормы времени; результаты производства зависят непосредственно от труда рабочего. Сдельная оплата подразделяется на прямую, коллективную, сдельно-премиальную, косвенную сдельную и аккордную системы. При прямой сдельнойоплате заработок рабочего находится в прямой связи с количеством и качеством произведенной им продукции. Этот заработок определяется умножением сдельной расценки за единицу продукции на общую выработку продукции за тот или иной отрезок времени (месяц, смену и т. д.). Зсд = Рсд х Вфакт ( мес), (2.3) где Рсд — сдельная расценка, грн./нат. ед.; Вфакт — количество произведенной продукции, нат. ед.; При установленной норме времени на выполнение работы сдельную расценку определяют умножением часовой тарифной ставки на Н вр в часах: Р сд = ТСч х Н вр , (2.4) где Hвр — норма времени на изготовление единицы продукции, ч. При коллективной сдельной оплате труда применяется на работах по сборке, ремонту, эксплуатации подвижного состава железных дорог и т.д. Бригадная сдельная оплата труда может применяться и в тех случаях, когда труд рабочих функционально разделен, т.е. каждый рабочий выполняет какую-либо работу самостоятельно, но в то же время он связан с каким-то конечным результатом производства. При этой системе бригадные сдельные расценки определяются по одной из следующих формул: где Рб – бригадная сдельная расценка, грн. и коп; Тс – тарифная ставка разряда выполняемой работы, грн. и коп; Нвр – норма времени; Нвыр – бригадная норма выработки. Общий сдельный заработок бригады определяется по формуле: Распределение заработка осуществляется различными методами: через коэффициенто-часы (дни); коэффициент приработка, КТУ. Наиболее прогрессивный последний, поскольку учитывает личный вклад каждого рабочего. Косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают: При косвенно-сдельной оплате расценка определяется исходя из тарифной ставки нормируемого объекта основных работ, которых обслуживает косвенный сдельщик: где Рк – косвенная сдельная расценка, грн. и коп.; Тс – тарифная ставка, грн. и коп.; Q – нормируемый объем основных работ косвенного работника, которых обслуживает косвенный сдельщик. Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов. Аккордная оплата применяется в исключительных случаях. Например, выполнение срочных работ, ликвидация аварий. Размер оплаты труда устанавливается за весь заданный объем работ по договоренности между рабочими и администрацией. Рабочий получает зарплату независимо от проработанного времени. Бестарифная система оплаты труда, ставит заработок работника в полную зависимость от конечных результатов деятельности трудового коллектива. Использовать ее можно там, где есть условия для общей заинтересованности и ответственности работника за конечные результаты работы. Показатели премирования должны зависеть от трудовых усилий работников данного коллектива (качество продукции, сроки поставок и т. д.). Число показателей варьирует от 2 до 3. В круг премируемых по тем или иным показателям должны включаться только те работники, которые могут реально влиять на эти показатели. Труд специалистов и служащих оценивается, исходя из объема, полноты, качества и своевременности выполнения закрепленных за ними должностных обязанностей. Таким образом, характер труда управленческого персонала, инженерно-технических работников и служащих предполагает применение повременной формы оплаты труда. Для руководителей производственных подразделений и служб, специалистов и служащих не реже одного раза в 3 года должна проводиться аттестация. По ее итогам принимаются решения о повышении или понижении окладов, введении и отмене надбавок и даже об освобождении работников от занимаемой должности. На рисунке 2.1 приведены наиболее распространенные формы и системы заработной платы.  Рисунок 2.1. Форма и системы оплаты труда. 3.Анализ форм и системы оплаты труда на примере. |