Контрольная работа по банковскому делу. Контрольная работа. Банковское дело. Г. С. Дмитриева должность, уч степень, звание подпись, дата инициалы, фамилия контрольная работа по дисциплине банковское дело

Скачать 423.29 Kb. Скачать 423.29 Kb.

|

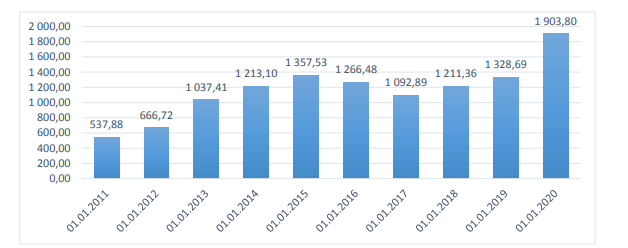

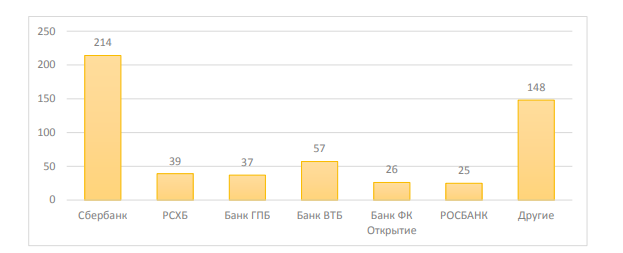

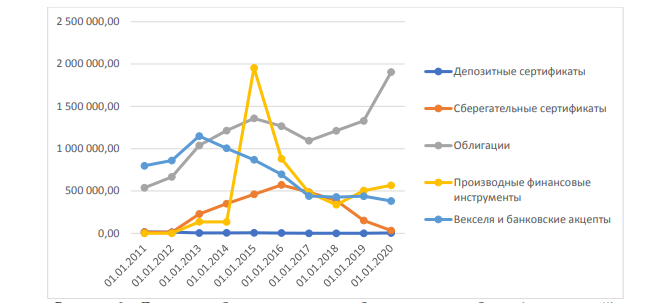

Сущность участия банков в операциях с ценными бумагамиРынок ценных бумаг – важнейшая часть финансовой системы страны, позволяющая эффективно решать задачи денежного рынка и рынка капитала, аккумулировать ликвидность и превращать ее в инвестиции.1 Сегодня рынок ценных бумаг является важнейшей частью финансового рынка, так как дает возможность не только накапливать ликвидность, но и преобразовывать ее в инвестиции. В связи с этим рынок ценных бумаг приобретает все большую популярность среди коммерческих банков, которые уже сейчас играют на нем важнейшую роль. Здесь они могут выполнять множество ролей – от консультантов и аналитиков до брокеров и дилеров.2 Работа банков на рынке ценных бумаг позволяет связывать интересы инвесторов и эмитентов, перенаправлять денежный капитал от первых ко вторым, страховать многочисленные финансовые риски.3 Коммерческие банки могут оказывать помощь третьим лицам, выступая в роли посредников, могут работать и в собственных интересах, эмитируя различные ценные бумаги как необходимое дополнение к их основной деятельности.4 В связи с этим целью данного исследования является выявление перспектив развития операций коммерческих банков с ценными бумагами и повышения роли банков в активизации российского фондового рынка, сформулированных в виде приоритетных направлений их деятельности. Согласно ст. 6 ФЗ № 395-1 «О банках и банковской деятельности», банки, имеющие лицензию Банка России на осуществление банковских операций, могут осуществлять «выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа…».5 В целом деятельность коммерческих банков на рынке ценных бумаг можно разделить на четыре вида, отражающих различную роль, выполняемую банками при осуществлении операций с ценными бумагами: как эмитенты, как инвесторы, как профессиональные участники рынка ценных бумаг и деятельность, связанная с традиционными банковскими операциями. Эмиссионную деятельность коммерческого банка можно представить следующим образом (рис. 1).  Рисунок 1 – Этапы эмиссии акций и облигаций банками6 Для формирования (расширения) своего уставного капитала акционерные коммерческие банки обращаются к эмиссии акций, по которым несут обязательства перед владельцами данных ценных бумаг. Кредитными организациями могут выпускаться как обыкновенные, так и привилегированные акции, однако доля последних, в соответствии с ГК РФ, не должна превышать 25%. Кроме того, общество не имеет права размещать привилегированные акции, имеющие номинальную стоимость ниже, чем у обыкновенных акций.7 Помимо акций, коммерческие банки могут выпускать долговые ценные бумаги, в том числе банковские облигации, популярность которых в последние годы только растет (рис. 2).  Рисунок 2 – Динамика объема выпущенных кредитными организациями облигаций за 2011-2020 годы, млрд руб.8 Облигации банков не относятся к государственным и во многом схожи с корпоративными облигациями, однако причислить их к этой группе долговых ценных бумаг также нельзя. На сегодня в обращении находятся корпоративные облигации внутреннего займа 61 коммерческого банка на сумму свыше 2,5 трлн руб. При этом значительное число выпусков таких облигаций приходится на ПАО «Сбербанк» – 214 шт., или 39,2% (рис. 3).  Рисунок 3 – Количество выпусков корпоративных облигаций внутреннего займа в обращении, шт. На остальные же банки приходится значительно меньшее количество эмиссий данных ценных бумаг. К примеру, в обращении находится 57 выпусков таких облигаций, выпущенных ПАО «ВТБ», 39 – АО «Россельхозбанк», 37 – АО «Газпромбанк». При этом важно оценить не только число эмитированных облигаций, но и объем заимствований, полученных с их помощью (рис. 4).  Рисунок 4 – Объем внутренних займов в обращении, млрд руб. Как мы видим, на ПАО «Сбербанк» также приходится наибольший объем внутренних заимствований – свыше 644 млрд руб. Однако в относительном выражении на долю данного банка приходится лишь 25,1% привлеченных внутренних займов. В свою очередь, на втором месте в данном списке находится АО «Россельхозбанк», которому при помощи 39 выпусков своих облигаций удалось привлечь 312,38 млрд руб. Наконец, ПАО «ВТБ», эмитировавший на 18 выпусков облигаций больше, чем РСХБ, смог привлечь немногим меньше 300 млрд руб. Инвестиционные операции по ценным бумагам в деятельности коммерческих банков все еще проигрывают по объемам вложениям в долговые обязательства, при этом разрыв между ними продолжает значительно увеличиваться. Наглядно данную ситуацию можно оценить, сравнив динамику таких вложений в ценные бумаги (рис. 5).  Рисунок 5 – Инвестиционные вложения российских кредитных организаций и их динамика за 2011-2020 годы, млн руб. Как мы видим на данном рисунке, незначительный спад вложений в долговые обязательства отмечается лишь на 1 января 2017 года. Во всех же остальных периодах объемы инвестиционных вложений растут, и уже к началу 2020 года они превысили 11 трлн руб. По данным Банка России практически треть их по состоянию на 1 января 2020 года направлена в долговые обязательства РФ. Кроме этого, значительная часть данных вложений направлена в прочие долговые обязательства резидентов, долговые обязательства Банка России и долговые обязательства, выпущенные нерезидентами. В свою очередь, инвестиционные операции кредитных организаций имеют значительно меньшую долю и ни по одному виду вложений не превышают 2 трлн руб. Среди них к началу текущего года наибольшее снижение произошло по категории «Прочее участие», которая за 2019 год снизилась почти на 200 млрд руб. Меньшее же отклонение наблюдается по объемам участия в дочерних и зависимых акционерных обществах (-39,2 млрд руб.). Динамика объема выпущенных российскими кредитными организациями ценных бумаг за период с 1 января 2011 года по 1 января 2020 года представлена ниже (рис. 6).  Рисунок 6 – Динамика объема выпущенных банками ценных бумаг (кроме акций) за 2011-2020 годы, млн руб. Как мы видим из данного графика, уже на протяжении пяти лет лидирующую позицию занимают облигации, на долю которых на 1 января 2020 года приходится около 68% всего объема выпущенных коммерческими банками ценных бумаг (без учета акций) (рис. 7).  Рисунок 7 – Структура выпущенных кредитными организациями ценных бумаг на 01.01.2020 г Размещение кредитной организацией-эмитентом облигаций осуществляется по решению совета директоров (наблюдательного совета) кредитной организации-эмитента, если иное не предусмотрено уставом кредитной организации – эмитента. На сегодня облигации – один из наиболее эффективных финансовых инструментов в банковском секторе, что позволило им завоевать большую популярность во многих странах мира. На отечественном рынке основной объем облигаций последние годы составляют ценные бумаги со сроком погашения выше 3 лет, на долю которых на протяжении предыдущих 3 лет приходилось свыше 90% всех эмитированных облигаций. Однако на 1 января 2020 года удельный вес таких ценных бумаг снизился до 75%, при этом доля облигаций, выпущенных на срок от 1 года до 3 лет, возросла с 3,7% до 13,4%. Кроме этого, важно отметить, что в период наибольшей экономической нестабильности (2014-2015 гг.) доли облигаций со сроками погашения свыше 3 лет и от 1 года до 3 лет практически сравнялись, что свидетельствует о некоторой финансовой неопределенности в эти два года (рис. 8).  Рисунок 8 – Общая характеристика выпущенных кредитными организациями облигаций по срокам погашения за 2011-2020 гг., % Выпуск таких ценных бумаг, как сертификаты, коммерческие банки производят для привлечения дополнительных денежных ресурсов. При этом с целью обеспечения наиболее выгодного размещения банками должны учитываться определенные факторы: надежные гарантии сертификата, информированность потенциальных инвесторов, привлекательность процентной ставки и др. Важно отметить, что выпуск данных ценных бумаг до востребования не предусмотрен, поэтому все они являются срочными. Среди сертификатов наиболее популярными на протяжении исследуемого периода являются сберегательные, однако и их доля на 1 января 2020 года составляла лишь 1,18%. Их динамика представлена на рисунке 9.  Рисунок 9 – Структура выпущенных сберегательных сертификатов за 2011-2020 гг., млн руб. Как мы видим, основной рост популярности сберегательных сертификатов связан с увеличением объемов выпуска данных ценных бумаг со сроком погашения от 1 года. Рекордный объем таких сберегательных сертификатов пришелся на 1 января 2015 года, когда он возрос практически до 300 млрд руб. Однако через год ситуация кардинально изменилась, и к данной отметке приблизились сертификаты со сроком погашения от 181 дня до 1 года. После этого объемы выпуска сберегательным сертификатов коммерческими банками стали постепенно снижаться и уже к началу текущего года практически вернулись к показателям 2012 года. Причинами такого спада стало решение регулирующих органов, а не падение интереса отечественных инвесторов. Востребованным остается и такой финансовый инструмент, как банковские векселя. К их преимуществу можно отнести высокую ликвидность и отсутствие ценового риска. Отметим, что векселя могут выпускаться как в рублях, так и в иностранной валюте (рис. 10).  Рисунок 10 – Динамика выпущенных банковских векселей за 2011-2020 гг., млн руб. На протяжении всего анализируемого периода сумма средств, полученная за счет выпуска векселей в рублях, превышает сумму привлеченных средств в иностранной. При этом в посткризисные 2015 и 2016 годы между ними наблюдается наименьшая разница. На начало же 2020 года сумма, привлеченная путем выпуска векселей в иностранной валюте, практически в 3 раза меньше суммы, привлеченной в рублях. Это характерно как для срочных векселей, так и для векселей до востребования На протяжении всего исследуемого периода векселя со сроком оплаты от 1 года до 3 лет составляют основную часть привлеченных средств в рублях. Только на 1 января 2013 года эта тенденция была нарушена в пользу векселей со сроком погашения от 181 дня до 1 года. Меньшим же спросом пользуется данная ценная бумага со сроком оплаты до 30 дней, который уступает по объемам даже векселям до востребования. |