рента и проблемы земельного налога. Глава Теоретические основы образования ренты

Скачать 106.62 Kb. Скачать 106.62 Kb.

|

|

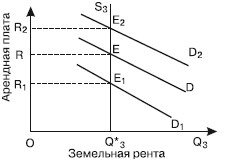

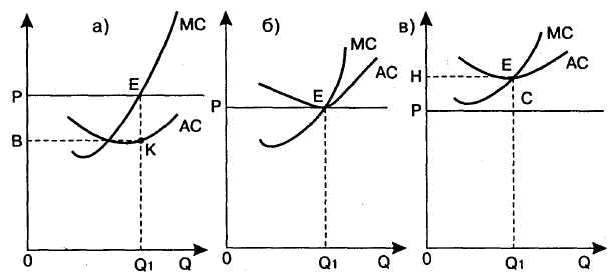

Содержание Введение……………………………………………………………….………..3 Глава 1. Теоретические основы образования ренты Понятие ренты……………………………………………………5 Экономическая сущность ренты………………………………..6 Глава 2. Виды ренты 2.1. Земельная рента………….………………………………………..8 2.2. Дифференциальная рента………………………………………..11 2.3. Абсолютная рента………………………………………………..13 2.4. Строительная рента……………………………………………...14 2.5. Лесная рента………………………………………………….…...15 2.6.Оценка величины и методы определения природной ренты………………………………………………………….………..16 Глава 3. Проблемы современного земельного налога 3.1 Понятие, сущность и функции земельного налога……………….17 3.2 Проблемы земельного налога и возможные пути их решения…..20 Заключение ……………………………………………………..………………23 Список источников и литературы…………………………...………………25 Введение Первой экономической ценностью, из которой человек научился извлекать для себя прибыль была планета Земля, богатая различными видами ресурсов. Для различных видов промышленности, земля – это основной источник поступления сырьевых ресурсов. Землепользование и связанные с ним отношения еще в древние времена стали основой хозяйственной деятельности человека, и послужили началом развития производительных сил, углубления общественного разделения труда и его специализации. Рента (лат. Reddita – отданная назад, возвращенная) – особый вид относительно устойчивого дохода, который непосредственно связан с предпринимательской деятельностью. Существует несколько видов рент, которые получают с капитала, имущества, земли.[7, c.68] Рентные отношения - это отношения между собственником земли и арендатором по распределению прибыли. Одну ее часть –обычную прибыль – получает предприниматель, а другую долю – в форме сверхприбыли – получает земельный собственник. Земельная рента возникает в силу особых экономических отношений, складывающихся в связи с присвоением и использованием земли. Землевладельцем (частным собственником, кооперативом или государством) на законном основании установлено исключительное право собственности на землю. Им передается свое право использования земли предпринимателю, который по условиям арендного договора временно организует сельскохозяйственное производство. В рыночной экономике земля выступает экономическим ресурсом, и цену на этот ресурс устанавливает рынок. Цена на землю представляется производной от цены и объема производимой, при ее использовании, товарной продукции. Земельная рента является платой за использование земли и представляет формы экономической реализации земельной собственности. Актуальность выбранной темы заключается в том, что ренте, которая является неотъемлемой частью экономики страны, в современной России необходимо реформирование ее юридической и экономической основы. Целью данной работы является рассмотрение видов ренты и анализ проблем земельного налога. Для реализации поставленной цели необходимо решение следующих задач: Рассмотрение видов ренты; Характеристика таких видов ренты как дифференциальная, абсолютная и монопольная ренты; Выявление проблем начисления земельного налога Рассмотрение действующих в современной России способов и механизмов изъятия и использования природной ренты, оценка их эффективности и влияния на экономику страны и благосостояние общества. Предметом исследования: способы и источники образования различных видов рент. Объект исследования: рынок земельных ресурсов и рента Предмет исследования: взаимодействия и условия формирования факторов влияющих на цену земли и её ренту. Теоретической и методологической основой исследования являются законы, постановления, Налоговый Кодекс РФ, Земельный кодекс РФ, исследование работ таких авторов как С.А. Добролюбов, В.А. Горемыкин, И.Н. Олейникова, В.Г. Князев, Ю.Г. Липец, и других, которые посвящены вопросам ренты и налогообложения. Глава 1. Теоретические основы образования ренты 1.1.Понятие ренты Зарождение экономической науки было лишь XVII в., а самостоятельной теоретической наукой экономика земельных отношений стала в XVIII в. Представителями классической школы выступают У. Петти, А. Смит, Д. Рикардо и др. Предпочтение классики отдают частной собственности. В этот период проблему отношений собственности на землю изучали слабо. Основная форма экономической реализации для классиков - это рента. В XX в. Карл Маркс считал, что из-за частной собственности появляется монополия на землю. Из-за такой монополии цена на землю становится выше средней. Такая монополистическая цена способствует зарождению абсолютной ренты. По убеждению Карла Маркса, абсолютную ренту можно потерять при любом перевороте, а потеря дифференциальной ренты невозможна ни при каких обстоятельствах. Цену на земледельческие продукты определяют по урожаю с самой худшей почвы. Издержки, образующиеся за счет доставки товара на рынок, определяют по самым большим издержкам. Та разница, получаемая между количеством товара, который произвели на лучшей почве, и количеством товара, который произвели на худшей почве, является дифференциальной рентой.[14, c.65] Также Марксом указывалось на то, что в история земельной ренты насчитывает несколько этапов: земельная рента превращается в ренту продуктами, которую произвели на этой земле, т. е. крестьянами отдается помещику то, что они производят на его земле; далее эта рента превращается в денежную, т. е. крестьяне продают то, что произвели на земле помещика, и только потом отдают ему земельную ренту деньгами; самое позднее появление ренты - это капиталистическая рента. Здесь рента оплачивается предпринимателем, который нанимает простых рабочих, бывших крестьян для обработки этой земли. По мнению Маркса, именно при переходе от натуральной ренты к денежной появился класс неимущих людей, которым пришлось наниматься лишь за деньги. Опираясь на трактовку теории факторов производства и теории предельной производительности рента - это вознаграждение, получаемое владельцем природных ресурсов, в частности земли, в соответствии с предельной производительностью этих факторов. Сутью является то, что рента - не самостоятельная форма дохода, а является ссудным процентом на капитал, вложенный в землю.[15, c.98] Существует еще одна трактовка, считающая ренту несправедливым паразитическим доходом. В Соединенных Штатах критика в сторону рентных платежей принимала форму движения за единый налог, получившего значительную поддержку в конце XIX века. Оно зародилось благодаря нашумевшей книги Генри Джорджа "Прогресс и бедность". По мнению Джорджа, существование ренты является не справедливым, и что данный доход должно получаться обществом в целом, а не собственниками земли. Поэтому им предложено облагать земельную ренту полным (100%) налогом и использовать его на общественные нужды, а все другие налоги отменить. 1.2.Экономическая сущность ренты Экономистами по-разному определяется сущность ренты. Одними рента рассматривается как один из видов доходов на собственность, плата собственников за использование природного ресурса. Другими - как регулярный доход с капитала или земельного участка, который получают их владельцы без предпринимательской деятельности. Также рента определяется особым видом относительно устойчивого дохода, который непосредственно не связан с предпринимательской деятельностью. Следует иметь ввиду, что у термина «рента» есть два значения: правовое и экономическое. В юриспруденции рента выступает самостоятельным правоотношением, которое касается прямого взаимоотношения между субъектами договора ренты, и которое никак не связано с арендой имущества. Экономическим же отношением между получателем ренты и ее плательщиком непосредственно связано выступает использование кредитных средств или аренда имущества.[19, c.9] Современная экономическая теория определяет понятие экономической ренты как составную часть дохода от любого другого фактора. Экономической рентой является разница между платой за ресурс и минимальной платой, которая необходима для того, чтобы этот ресурс был предложен. Ресурс, который дает экономическую ренту, приносит сумму, которая превышает альтернативную стоимость его использования. Глава 2. Виды ренты 2.1. Земельная рента Земельной рентой является плата за использование земли представленная в форме экономической реализации земельной собственности. Характерными чертами земельной ренты являются: рента относится к первичным доходам, которые образуются на предприятиях и в учреждениях; получатель ренты не занимается в связи с этим предпринимательской деятельностью; основа рентных отношений - это частная собственность на недвижимое имущество (землю, помещения). [16, c.15] Исходное условие для образования ренты - это аренда земли. В арендном договоре предусмотрено вознаграждение землевладельцу — арендная плата. Арендная платаза землю учитывает процент на капитал, который вложен в имущество землевладельцем, и главным образом — ренту. Так что арендная плата (RP) состоит из трех элементов: амортизационных отчисления (А), процента на вложенный в землю капитал (I) и ренты как платы за саму землю (R): RP = A + I + R (1) Из этой формулы видно, что тот, кто арендует землю, должен получать от нее доход, достаточный для уплаты аренды и присвоения предпринимательского дохода. Ситуация здесь оказывается сходной с займом ссудного капитала, на который предпринимателю необходимо получать доход, который обеспечивает возможность выплаты процента заимодателю и получения прибыли. Это означает, что землей как фактором производства должен даваться соответствующий доход, который будет достаточным для покрытия расходов, связанных с производством на земле продуктов, и будет давать разницу в виде ренты после вычета предпринимательского дохода. Как известно, земля - это невоспроизводимый фактор экономики и количественно ограниченна. К тому же у неё различное качество (плодородие, месторасположение, удаленность от рынка сбыта). Различают лучшие, средние и худшие участки земли. Продуктов, которые получают с одних только лучших и средних по качеству земель, недостаточно для удовлетворения общественных потребностей в этих благах. Поэтому при условии получения обычной прибыли предпринимателями берутся в аренду и худшие участки. В результате чего, рыночная цена за каждую ее единицу складывается по условиям производства на худших землях. В силу более благоприятных условий себестоимость единицы продукции на лучших и средних по качеству землях ниже, чем на худших участках. При сложении такой низкой себестоимости с обычной прибылью, на лучших участках индивидуальная цена продуктов будет ниже рыночной. Поэтому фермеры получают при продаже созданных благ по рыночной цене дополнительную сверхприбыль. [18, c.5] При неэластичном предложение земли цены на землю определяются уровнем спроса на отдельные участки. Цены на землю связаны с земельной рентой – ценой услуг земли. Цены на землю являются дисконтированной стоимостью будущей земельной ренты. Чем выше рента от услуг участка земли, тем выше цена земли: Где Rj – годовая рента, которая ожидается с данного участка земли в j году; i – текущая рыночная ставка ссудного процента. [7, c.68] Так как предложение земли совершенно неэластично, ее цена полностью определяется спросом на землю. Земля представляет собой вечный фактором, срок ее службы бесконечен. Поэтому суммирование начинается с единицы и уходит в бесконечность. В связи с тем что (1 + i)i становится все меньше с увеличением j, количество, которое добавляется к получаемой сумме, постепенно приближается к нулю, по мере того как j приближается к бесконечности, и достигает своего предела, когда Rj одинакова за каждый год. Этот предел равен: Где R – годовая рента; i – рыночная ставка ссудного процента. [7, c.68] Поскольку предложение земли совершенно неэластично, ее цена полностью определяется спросом на землю. В этом случае кривая спроса для потребителей - это кривая предельного продукта, который выражен в денежной форме. Предельный продукт от земельного участка уменьшается по мере увеличения его площади и фиксации инвестированной рабочей силы и капитала в результате действия закона убывающей доходности. Поэтому кривая спроса имеет нисходящий характер и представлена на рис. 1. Можно увидеть, что при ставке арендной платы R спрос на землю равен 0*3, собственник земли извлекает ренту OREQ*3. Повышение (понижение) спроса на продукты сельского хозяйства вызывает рост (снижение) спроса на землю при любой данной арендной ставке. Поскольку предложение земли фиксировано, то с целью установления равенства спроса и предложения нужно, чтобы арендная плата или возросла до R2, или понизилась до R t . Тогда и рента или возрастет до OR2E2Q*3, или понизится до OR1E1Q,*3. Если рента превышает равновесную цену, то объем спроса на землю со стороны фирм будет меньше существующего объема предложения земли. Некоторые собственники земли не смогут сдать в аренду свою землю, что вынудит их пойти на более низкую ренту. Если рента будет ниже своей равновесной величины, то увеличившийся спрос на землю со стороны фирм приведет к возвращению факторной цены в равновесное состояние.[8, c.34]  Рис.1. Земельная рента Следовательно, только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесном состоянии. Ценность земли выводится всецело из ценности продукта, а не наоборот. 2.2. Дифференциальная рента Дифференциальная рента является наиболее распространенной формой земельной ренты. Стоимость произведенной на наименее плодородной земле продукции лежит в основе ее рыночной цены. Как следствие, более плодородные земли, определяющие более низкие затраты на единицу производимой продукции, получают дополнительный доход, именуемый дифференциальной рентой. Если предположить, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Рассмотрим ее на примере естественного плодородия.[8,c.34]  Рисунок 2. Дифференциальная рента На лучшем участке (а) будет получена дифференциальная рента ВРЕК; на среднем участке (б) производственные издержки будут лишь компенсированы, не извлекая дохода; на худшем участке (в) образуется убыток. Различают дифференциальную ренту I и II. Дифференциальная рента I образуется вследствие различий естественного плодородия земли, а дифференциальная рента II - благодаря более высокой эффективности добавочных вложений в те же земельные участки. Дифференциальная рента I в свою очередь делится на ренту по плодородию, получаемую с более плодородных земель, и ренту по месту положения земельных участков, получаемую с земель, стратегически выгодно расположенных по отношению к материалам, труду и потребителям. Дифференциальная рента II предполагает интенсивный метод земледелия, добавочное вложение капитала: повышение плодородия почвы, применение прогрессивных биотехнологий, использование сортов растений с повышенным потенциалом продуктивности и т. д. В результате повышается урожайность, быстрее окупаются затраты, а предприниматель получает дополнительную прибыль. Таким образом, дифференциальная рента I возникает при экстенсивном ведении хозяйства, а дифференциальная рента II — только при интенсивном земледелии. Дифференциальная рента I образуется на лучших и средних землях, а дифференциальная рента II — и на худших землях. Хотя дифференциальная рента II создается дополнительным приложением труда и капитала, условием ее возникновения являются те же естественные свойства почвы, но более продуктивные в связи с повышением их экономического плодородия. Этим обусловливаются различия в распределении дифференциальной ренты. В принципе вся дифференциальная рента I принадлежит земельному собственнику (лицу или государству), часть ее присваивается хозяйствующим субъектом, например арендатором, поскольку эта форма ренты создается благодаря более производительному труду и добавочным вложением в землю. Часть дифференциальной ренты, независимо от ее формы, вправе присваивать государство через земельный налог. 2.3 Абсолютная рента Абсолютной рентой (чистой ) является форма капиталистической земельной ренты. Она является частью прибавочной стоимости, которая создается сельскохозяйственными наёмными рабочими и присваивается землевладельцами в силу монополии частной собственности на землю. отличием от дифференциальной ренты является то, абсолютная рента не находится в зависимости от различий в плодородии и местоположении отдельных участков и производительности добавочных вложений капитала в один и тот же участок. Частными землевладельцами, располагающими юридическим правом собственности на землю, разрешается использование своей земли только за вознаграждение, получаемое в виде арендной платы. [17, c.256] Земельным собственником взимается арендная плата с любого, даже самого худшего участка земли, при возникновении потребности в его использовании. Арендатором, который берет землю в аренду, должна обеспечиваться не только средняя прибыль, но и сверхприбыль, которая в виде абсолютной ренты передаётся землевладельцу и составляет часть арендной платы. Получение такой сверхприбыли возможно в сельском хозяйстве потому, что органический состав капитала в сельском хозяйстве ниже, чем в промышленности, и, следовательно, доля живого труда, который создает прибавочную стоимость, и масса прибавочной стоимости в сельском хозяйстве больше, чем в промышленности. Поэтому для сельского хозяйства норма прибавочной стоимости выше, чем для промышленности. Стоимость сельскохозяйственной продукции выше общественной цены производства (которая включает издержки производства плюс среднюю прибыль). 2.4. Строительная рента Для этой ренты характерно: 1) преобладающие влияние, оказываемое местоположением на дифференциальную ренту (оно имеет важное значение, например, для строительных участков в больших городах); 2) очевидная и полнейшая пассивность собственника, активностью которого является просто эксплуатация общественного прогресса, в которую собственник ничего не привносит и в которой он ничем не рискует; 3) преобладание монопольной цены во многих случаях. Строительная рента повышается не только ростом населения и возрастающей вместе с ним потребности в жилищах, но и с ростом основного капитала, который или присоединяется к земле или размещается на ней, в качестве промышленных строений, железных дорог, товарных складов и других хозяйственных сооружений.[13, c.89] Стоимость земли как пространства и основы повышается спросом на строительные участки, в то же время благодаря этому происходит возрастание спроса на элементы земли, служащие строительным материалом. 2.5. Лесная рента Лесные земли в качестве объекта лесопользования в экономическом смысле ценны не сами по себе, а как коммерческие ресурсы - древесина на корню, продукты побочного пользования. В этом заключено отличие между сельским и лесным хозяйствами и обуславливается оно единственной причиной - чрезвычайной продолжительностью воспроизводственного цикла лесных экосистем. В российском лесном законодательстве земля и ресурсы объединены в общее понятие - лесной фонд. Лесная рента принадлежит собственнику лесного фонда. Рентообразующими факторами выступают показатели качества и запаса лесных ресурсов. При государственной собственности на лесной фонд лесная рента, как правило, облагается налогом. Любые платежи за лесопользование - это рентный налог. Рентный налог может быть меньше, равен или больше ренты. Рентный налог устанавливается меньше ренты или не берется совсем в случаях: 1) на арендатора-лесопользователя возложены расходы на лесовосстановление и воспроизводство лесных ресурсов; 2) помимо воспроизводства лесных ресурсов арендатору-лесопользвателю доверено инвестирование рентного дохода как общественного ресурса в развитие лесопромышленного производства (из расчета, что предпринимателями это сделается успешнее, чем госслужащими). Рентный налог устанавливается равным ренте, если: 1) воспроизводство лесных ресурсов осуществляется государственными органами управления лесами за счет бюджетных средств; 2) часть лесной ренты, которая превышает расходы на ведение лесного хозяйства, используется на социальные и иные общегосударственные цели. Лесной налог превышает ренту, когда он устанавливается без обоснований и расчетов. У превышения лесного налога над рентой могут быть только негативные последствия, характеризующиеся снижением рентабельности лесозаготовок и заработной платы рабочих. 2.6. Оценка величины и методы определения природной ренты Природной рентой является общегражданский вид дохода, который получается на основе прав собственности (владения, распоряжения, использования) на определенные природные ресурсы, который обусловлен их естественными, природными, свойствами, не связан с вложением труда и капитала в данный природный объект, не исключаемый и не исчезаемый во времени. Природная рента является общегражданским видом дохода и может принадлежать только всему обществу. Освоение и распределение природной ренты должно происходить между всеми членами общества. В противном случае «данное присвоение не правомочно и морально не дозволено».[18, c.5] Непосредственное распределение национального богатства является основополагающей обязанностью государства. При этом основной задачей эффективного и справедливого управления национальным богатством и природными ресурсами в стране является обеспечение высокого уровня жизни всех граждан России и создание необходимых финансовых и прочих резервов для долгосрочного социально-экономического развития страны. Природная рента по праву должна принадлежать обществу в полной мере, соответственно, изъятие ренты в пользу государства и ее дальнейшее распределение по экономике — есть возврат обществу ценности, приобретенной природными ресурсами по мере эволюции и развития самого общества. Глава 3. Проблемы современного земельного налога 3.1 Понятие, сущность и функции земельного налога Собственником имущества, при получении прав по владению, пользованию и распоряжению им, приобретаются и некоторые обязанности. Одна из обязанностей - это уплата налогов. Земельный налог устанавливается Налоговым кодексом РФ. Налогом облагаются земельные участки и их части, которые находятся у граждан, а также земельные доли (при общей долевой собственности на земельный участок). Назначению земли не придается принципиальное значение - налогом облагается и земля, которую используют дачники для садоводства-огородничества, фермерские хозяйства, а также земля, на которой стоят многоквартирные дома.[17, c.256] Итак, земельным налогом является определенная сумма, которая обязана ежегодно вноситься (уплачиваться) собственником земли, а также землепользователем и землевладельцем. Поступление земельного налога в бюджетную систему является централизованным: в федеральный бюджет — 30%, в бюджеты субъектов Российской Федерации — 20%, в местные бюджеты – 50%. Данное поступление выделяется в доходах и расходах соответствующих бюджетов отдельной строкой. Его использование связано исключительно с: финансированием предприятий и компенсацией затрат землепользователя на землеустройство, ведение земельного кадастра, мониторинг, охрану земель и повышение их плодородия, освоение новых земель. инженерным и социальным благоустройством территории. Плательщики (субъекты) земельного налога - это землевладельцы, землепользователи (кроме арендаторов) и собственники земли на территории Российской Федерации. Налогоплательщикам являются: юридические лица (в том числе иностранные) и их структурные подразделения; физические лица (граждане и индивидуальные предприниматели). Землепользователи - лица, которые владеют и пользуют земельные участки на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования. Землевладельцы - лица, которые владеют и пользуют земельные участки на праве пожизненного наследуемого владения. Ими могут возводиться на участке здания и сооружения. Однако землевладельцы и землепользователи распоряжаться землей не могут. Собственники земли - лица, имеющие право пользования и распоряжения землей, а именно продажи, дарения, либо передачи права по наследству.[12, c.53] По общему правилу землевладельцем уплачивается налог на землю самостоятельно, после того, как налоговой инспекцией присылается уведомление. Налоговое уведомление – документ, который содержит расчет суммы налога и порядок его уплаты, который направляет налоговый орган налогоплательщику. Сроком уплаты налогаявляется время, в течение которого налогоплательщиком должна быть исполнена своя обязанность по внесению суммы обязательного платежа в бюджет государства. При неуплате земельного налога землевладельцем, в соответствии с Кодексом об административных правонарушениях он штрафуется на сумму в размере 20 % от неуплаченной суммы налога. Если же он запоздывает с уплатой налога, то на его сумму начисляются пени в размере одной трехсотой действующей в это время ставки рефинансирования Банка России за каждый пропущенный день. Сумма земельного налога рассчитывается, опираясь на площадь земельного участка, а точнее, на налоговую базу. Налоговой базой является характеристика объекта налогообложения, которая служит основой для определения размера налога. В площадь земельного участка, которая облагается налогом, включается земля, которая занята строениями и сооружениями различного рода. Сумма налога Рассмотрим ставки земельного налога. Ставкой налога является размер налога с единицы объекта налогообложения. Ставка может быть: плоская (одинаковая для всех объектов), прогрессивная (увеличивается с ростом объекта налогообложения) регрессивная (уменьшается с ростом объекта налогообложения). [10, c.202] Ставки устанавливают в виде стабильных платежей в расчете на год. Так как земельный налог отнесен к числу местных, Налоговом кодексом Российской Федерации устанавливаются только его максимально возможные, предельные, ставки. Поэтому для того, чтобы узнать ставку налога, который действует на территории, где расположен нужный участок, нужно обращаться к местному законодательству. Органами местного самоуправления ставки земельного налога могут повышаться, но не более чем в 2 раза. Одной из причин повышения ставки являются благоприятные условия размещения земельных участков. Кроме того, налог на земли сельскохозяйственного использования в пределах городской (поселковой) черты устанавливается в двукратном размере ставок налога на сельскохозяйственные угодья аналогичного качества на селе. Увеличение ставки налога происходит в том случае, если землевладельцем длительно не используется свой земельный участок либо используется не по целевому назначению (в этом случае происходит удвоение ставки). 3.2Проблемы земельного налога и возможные пути их решения При переходе к кадастровому исчислению земельного налога выявляются существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Благодаря обзору законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков можно обратить внимание на отдельные сложности, которые связаны с администрированием земельного налога. Самым распространенным недостатком выступает определение налоговой базы, без которой невозможно уплатить налог. Многими муниципальными образованиями не предоставлены в налоговые органы в полном объёме информация об объектах налогообложения и правообладателях земельных участков. Данная проблема является актуальной для земельных участков сельскохозяйственного назначения. Изучение проблемы позволяет сегодня утверждать, что неудовлетворительное положение дел по государственной регистрации прав и сделок с земельными участками, а также налогообложение правообладателей земельных долей складывается из-за того, что межевание осуществляется недостаточными темпами, а также кадастровый учет земель и подготовка соглашений и договоров аренды. В сведениях о земельных участках и их правообладателях, которые получают налоговые органы из регистрационной службы согласно статье 396 Налогового кодекса [1, c.46], присутствует до 40% сведений с незаполненными кадастровыми номерами или кадастровыми номерами нарушенной структуры, то есть с отсутствием размеров долей в праве собственности на земельные участки. Другими словами, отсутствие зарегистрированных прав общей долевой собственности на земельные участки в регистрационной службе препятствует работе налоговых органов, что в конечном итоге приводит к недопоступлению денежных средств в местные бюджеты. На сегодняшний день данная проблема остаётся неурегулированной и налоговые органы практически ежегодно вынуждены перепроверять базу данных правообладателей земельных долей, актуальность которой, в свою очередь, зависит от полноты информации, которая передается муниципальными органами и органами по регистрации прав на недвижимое имущество и сделок с ним. Другой немаловажной проблемой является налогообложение земельных участков, которые заняты под объекты недвижимости, особенно под многоквартирные дома. Ситуация усугубляется, если объекты недвижимости расположены на земельных участках, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Естественно, сразу происходит возникновение вопроса о правомерности уплаты земельного налога. На этот счёт Минфин России подготовил ряд официальных разъяснений, сутью которых является следующее: 1) Согласно статье 16 Федерального закона от 29 декабря 2004 (ред. О 07.06.2013) № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации»[4] земельный участок, на котором расположены многоквартирный дом и иные входящие в состав такого дома объекты недвижимого имущества, который сформирован до введения в действие Жилищного кодекса Российской Федерации и в отношении которого проведен государственный кадастровый учет, переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме. 2) Согласно пункту 1 статьи 36 Жилищного кодекса [3, c.152]собственникам помещений в многоквартирном доме принадлежит общее имущество, включающее земельный участок, на котором расположен данный дом, с элементами озеленения и благоустройства и иные предназначенные для обслуживания, эксплуатации и благоустройства данного дома объекты, расположенные на указанном земельном участке. В том случае, если земельный участок, на котором расположен многоквартирный дом, сформирован и в отношении него проведен государственный кадастровый учет, а также имеются правоподтверждающие документы о государственной регистрации данного земельного участка (а при их отсутствии — документы, которые подтверждают право собственности на жилые и нежилые помещения в многоквартирном доме), то налогоплательщиками земельного налога должны признаваться собственники жилых и нежилых помещений этого дома. Ещё одной из наиболее часто встречающихся проблем, выступает проблема получения налогоплательщиками (организациями и индивидуальными предпринимателями) информации о кадастровой стоимости принадлежащих им земельных участков для целей самостоятельного исчисления земельного налога. Решение этой проблемы возможно следующим образом. Согласно Постановлению Правительства Российской Федерации от 07.02.2008 № 52 «О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков» [5] определено, что территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют налогоплательщикам земельного налога сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости. Кроме того, сведения о кадастровой стоимости земельных участков для целей налогообложения должны размещаться на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет. Заключение В курсовой работе были подробно рассмотрены следующие виды земельной ренты: дифференциальная, абсолютная, монопольная, строительная и лесная ренты. Самыми распространёнными видами являются абсолютная и дифференциальная земельная рента. В курсовой работе были рассмотрены проблемы земельного налога. Первая проблема - это недостаточное количество информации об объектах налогообложения и правообладателях земельных участков. Всё это является следствием того, что недостаточными темпами осуществляется межевание, а также кадастровый учет земель и подготовка соглашений и договоров аренды. А это несет за собой препятствия в работе налоговых органов и недопоступлению денежных средств в местные бюджеты. На данный момент эта проблема остается неурегулированной. Налоговыми органами практически ежегодно перепроверяется база данных о земельных участках и их правообладателей. Второй проблемой является налогообложение земельных участков, которые заняты под объекты недвижимости. Особенно это касается многоквартирных домов. Проблема усугубляется еще больше, если у налогоплательщиков недостаточно или вообще отсутствуют правоустанавливающие документы на землю. Для решения это проблемы Минфином России подготовил ряд официальных разъяснений: во-первых, земельный участок переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме; во-вторых, им принадлежит общее имущество, включающее данный земельный участок с элементами озеленения и благоустройства и иные объекты, расположенные на нем. Учитывая это и то, что имеются правоустанавливающие документы, налогоплательщиками земельного налога должны признаваться собственники жилых и нежилых помещений этого дома. Ещё одной из главных проблем выступает проблема предоставления налогоплательщикам информации о кадастровой стоимости принадлежащих им земельных участков. Решение данной проблемы заключено в бесплатном предоставлении этих сведений в виде кадастрового номера объекта недвижимости и его кадастровой стоимости, а также на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет. Также следует отметить, что земельный рынок, как рынок факторов производства, будет востребован всегда. Земля в силу своей ограниченности будет всегда приносить своему владельцу прибыль. Земля всегда будет стабильным источником дохода для своего владельца, уступая немного банковским вкладам, в случае, если деньги были вложены в банк, а не в землю. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ Нормативные правовые акты Налоговый кодекс Российской Федерации. М.: РИОР, 2013.-46 с. Земельный кодекс Российской Федерации. Юридическая литература. М.: СевнИздат, 2013.-115 с. Жилищный кодекс Российской Федерации. М.: ГроссМедиа, РОСБУХ, 2013. -152 с. Федеральный закон Российской Федерации от 29 декабря 2004 г. N 189-ФЗ [ред. От 07.06.2013] «О введении в действие Жилищного кодекса Российской Федерации» http://www.consultant.ru Постановление Правительства Российской Федерации от 07.02.2008 № 52 «О порядке доведения кадастровой стоимости земельных участков до налогоплательщиков» http://www.consultant.ru Учебные пособия, монографии Боголюбов С.А. Комментарий к Земельному кодексу РФ. – М.: Юлокс, 2010.-112 с. Гольцблат. А. Сделки с землей: купля-продажа, аренда, приватизация, ипотека - М., 2011.-68 с. Горемыкин В.А. Современный земельный рынок России: практ. пособие. - М., 2012. -34 с. Добрынин Н.В.Экономическая теория - Спб: «Питер» 3-е изд.; 2009.-187 с. Дуканич Л. В. Налоги и налогообложение – Ростов на Дону: Феникс, 2009.-202 с. Липец Ю.Г. Пуляркин В.А., Шлихтер С.Б. География мирового хозяйства. - М., 2008.-164 с. Налоги и налогообложение. 5-е изд./Под ред. М.В. Романовского, О.В. Врублевской. –СПб.: Питер. 2009.-53 с. Налоги и налогообложение: Учебник/Д.Г. Черник, Л.П. Павлова, В.Г. Князев и др.; Под ред. Д.Г.Черника. – 3-е изд. -М.: МЦФЭР, 2008.-89 с. Налоговые системы зарубежных стран: под ред. Князева В. Г. – М.: Закон и право, ЮНИТИ, 2009.-65 с. Олейникова И. Н. Налоговая система РФ. – Таганрог: Издательство ТРТУ, 2009.-98 с. Статьи Кабаков С.И. К вопросу формирования цен на землю в городах России// Экономика строительства. 2013. №6. -15 с. Ковальчук А. Земельный рынок России. // Отечественные записки. № 1. 2012.-256с. Комов Н.В. Социально-экономические и правовые аспекты становления земельных отношений в России// Земельный вестник России. № 1. 2012. – 5 с. Кресникова Н. Становление земельного рынка в РФ// Экономика сельского хозяйства в России. 2010. №3.-9 с. Электронные ресурсы 20.Официальный сайт Федерального агентства кадастра объектов недвижимости. [Электронный ресурс] http://r59.kadastr.ru/d/t/www/print.htm |