финансы. зарина финансы. Государственные доходы по итогам 2018 г

Скачать 358.46 Kb. Скачать 358.46 Kb.

|

|

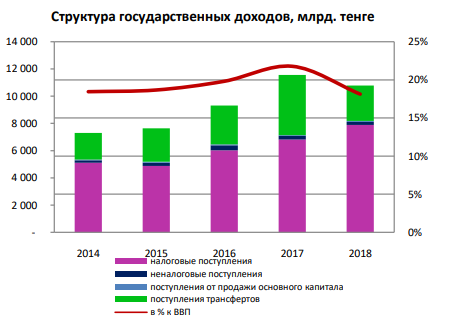

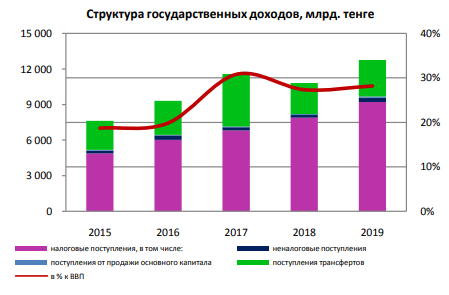

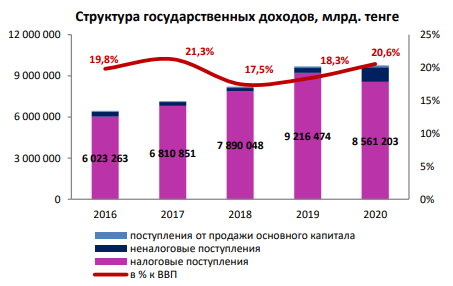

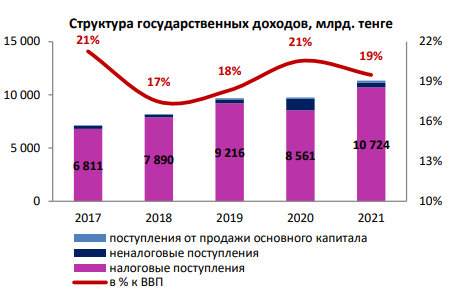

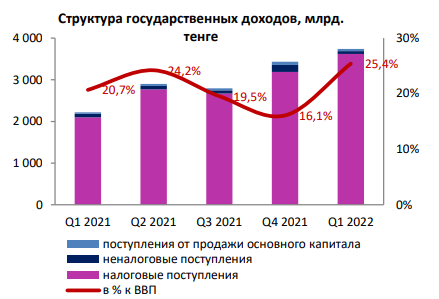

1 ЗАДАНИЕ Согласно данным Министерства финансов РК государственные доходы по итогам 2018 г. снизились на 6,6% по сравнению с показателем 2017 г., составив 10 809 млрд. тенге, преимущественно за счет сокращения поступления трансфертов на 41,1% и неналоговых поступлений на 17,5%, составив 226 млрд. тенге. При этом наблюдается рост налоговых поступлений на 15,8% и продажа основного капитала на 35,5%. Наибольший вклад в структуру налоговых поступлений внесли налог на добавленную стоимость – 25,8%, корпоративный подоходный налог – 21,4% и индивидуальный подоходный налог – 10,6%, доля социального налога – 7,84%, акцизы – 3,95%. По итогам 2018 г. государственные расходы понизились на 9,13%, составив 11 346 млрд. тенге, в результате уменьшения расходов на государственные услуги общего характера (- 6,3%), трансферты (-57,4%), топливноэнергетический комплекс и недропользование (-5,4%), которые традиционно являются главными бенефициарами государственных расходов. В тоже время существенно увеличены расходы по деятельности, связанной с промышленностью, архитектурой, градостроительством и строительством (+20,4%) и расходами по обслуживанию долга (+28,1%).   Согласно данным Министерства финансов РК государственные доходы по итогам 2019 г. выросли на 18,0% по сравнению с показателем 2018 г., составив 12 758,5 млрд. тенге, преимущественно за счет увеличения налоговых поступлений на 16,8% до 9 216,5 млрд. тенге и поступления от трансфертов на 18,1% до 3 070,0 млрд. тенге. Наибольший вклад в структуру налоговых поступлений внесли налог на добавленную стоимость, доля которой составляет 29,2%, корпоративный подоходный налог – 21,4% и индивидуальный подоходный налог – 9,5%, доля социального налога – 7,6%, акцизы – 3,7%. По итогам 2019 г. государственные расходы выросли на 19,3%, составив 13 535,6 млрд. тенге, в результате увеличения расходов на социальную помощь и социальное обеспечение (+26,0%), образование (+19,7%), здравоохранение (+10,1%). Таким образом, дефицит государственного бюджета составил 1 285,3 млрд. тенге, увеличившись на 54,3% за год.   Согласно данным Министерства финансов РК, государственные доходы по итогам 2020 г. выросли на 13,8% по сравнению с показателем 2019 г., составив 14 521,2 млрд. тенге, преимущественно за счет увеличения поступления от трансфертов на 55,4% до 4 770,0 млрд. тенге и неналоговых поступлений в 3 раза до 1 063,3 млрд. тенге. При этом налоговые поступления снизились на 7,1% до 8 561,2 млрд. тенге в результате уменьшения доходов от налогов на международную торговлю на 41,0% на фоне снижения поступлений от экспортных пошлин на нефть в 2 раза в 2019 г. Наибольший вклад в структуру налоговых поступлений внесли налог на добавленную стоимость, доля которой составляет 29,6%, корпоративный подоходный налог – 23,9% и индивидуальный подоходный налог – 10,9%, доля социального налога – 8,5%, акцизы – 5,1%. По итогам 2020 г. государственные расходы выросли на 23,6%, составив 16 725,1 млрд. тенге, в результате увеличения расходов на социальную помощь и социальное обеспечение (+9,0%), образование (+34,7%) и здравоохранение (+51,4%). Удельный вес расходов на социальную помощь и социальное обеспечение, образование и здравоохранение составил 53,1%. Таким образом, резкое увеличение расходов привело к расширению дефицита государственного бюджета почти в 2 раза до 2 806,2 млрд. тенге.   Согласно данным Министерства финансов РК, государственные доходы по итогам 2021 г. выросли на 9,1% по сравнению с показателем 2020 г., составив 15 847,4 млрд. тенге, преимущественно за счет увеличения налоговых поступлений на 25,3% до 10 724,3 млрд. тенге. Наибольший вклад в структуру налоговых поступлений внесли рост корпоративного подоходного налога на 38,4% (доля – 26,2%), налога на добавленную стоимость на 10,9% (доля – 26,4%), индивидуального подоходного налога на 22,0% (доля – 10,6%), социального налога на 15,7% (доля – 7,8%) и акцизов на 8,3% (доля – 4,4%). При этом поступления от трансфертов снизились на 5,7% до 4 500,0 млрд. тенге и неналоговые поступления уменьшились почти в 3 раза до 414,4 млрд. тенге. По итогам 2021 г. государственные расходы выросли на 7,3%, составив 17 951,9 млрд. тенге, в результате увеличения расходов на социальную помощь и социальное обеспечение на 6,7%, на образование на 17,2% и здравоохранение на 15,5%. Удельный вес расходов на социальную помощь и социальное обеспечение, образование и здравоохранение составил 55,5%. Таким образом, дефицит государственного бюджета составил 2 534,8 млрд. тенге, уменьшившись на 9,8%.   Согласно данным Министерства финансов РК за январь-март 2022 г. зафиксирован профицит государственного бюджета на сумму 188,1 млрд. тенге, что стало впервые за четыре года. Доходы государственного бюджета составили 4 775 млрд. тенге и выросли за год на 44,8% за счет роста налоговых поступлений на 72,5% до 3 619 млрд. тенге. В структуре налоговых поступлений зафиксирован рост поступлений по корпоративному подоходному налогу в 2 раза до 1 107 млрд. тенге преимущественно благодаря поступлений от крупных добывающих компаний страны на фоне повышения сырьевых котировок. Кроме того, поступления по налогу на добавленную стоимость выросли в 2 раза до 990 млрд. тенге, по индивидуальному подоходному налогу повысились на 37% до 353 млрд. тенге и по акцизам на 19% до 117 млрд. тенге. Расходы государственного бюджета за 3 месяца 2022 г. выросли на 15,4% до 4 402 млрд. тенге, преимущественно, в результате роста расходов на образование на 24,4% до 988 млрд. тенге, обслуживание долга на 23,0% до 405 млрд. тенге, социальную помощь и социальное обеспечение на 6,7% до 1 068 млрд. тенге. В структуре расходов государственного бюджета наибольшая доля приходится на социальную помощь и социальное обеспечение (24,3%), затраты на образование (22,4%), здравоохранение (11,8%). Основной причиной роста расходов стало повышение уровня заработных плат работников организаций образования. Повышение расходов на обслуживание долга связано с ухудшением условий по заимствованию на долговом рынке на фоне ослабления национальной валюты. Отметим, что затраты на транспорт и коммуникации выросли на 41,5% до 158 млрд. тенге и расходы на жилищно-коммунальные хозяйства повысились на 25,7% до 143 млрд. тенге.   2 ЗАДАНИЕ 2019 год: По состоянию на 1 января 2020 года страховой сектор представлен 28 страховыми (перестраховочными) организациями. Совокупный объем активов страховых (перестраховочных) организаций на 1 января 2020 года составил 1 206,1 млрд тенге (рост с начала года на 15,0%). Обязательства страховых (перестраховочных) организаций увеличились с начала года на 12,5% до 652,8 млрд тенге. Объем страховых резервов, сформированных страховыми (перестраховочными) организациями для обеспечения исполнения принятых обязательств по договорам страхования и перестрахования, с начала года вырос на 9,8% до 570,2 млрд тенге. Собственный капитал составил 553,3 млрд тенге, увеличившись с начала года на 18,2%. Страховые премии по итогам 2019 года увеличились на 32,1% по сравнению с аналогичным показателем 2018 года до 508,5 млрд тенге, из них объем страховых премий, принятых по прямым договорам страхования, составил 468,2 млрд тенге. По итогам 2019 года страховые премии по отрасли «страхование жизни» увеличились на 66,2% по сравнению с аналогичным показателем 2018 года до 148,3 млрд тенге. Доля страховых премий, собранных по отрасли «страхование жизни», в совокупных страховых премиях составила 29,2% (на 1 января 2019 года – 23,2%). Объем страховых премий, переданных на перестрахование, составил 85,7 млрд тенге, или 16,9% от совокупного объема страховых премий. На перестрахование нерезидентам Республики Казахстан передано 89,5% от страховых премий, переданных на перестрахование. Общий объем страховых выплат (за вычетом страховых выплат, осуществленных по договорам, принятым в перестрахование) по итогам 2019 года составил 196,9 млрд тенге, что в 2,8 раза больше, чем по итогам 2018 года. 2020 год: На 1 октября 2020 года на страховом рынке Республики Казахстан осуществляли деятельность 19 компаний общего страхования (КОС) и 9 компаний по страхованию жизни (КСЖ). Премиальный портфель вырос на 32,3 млрд тенге, из которых 60,4% обеспечили КСЖ. Из 9 КСЖ только 3 компании показали отрицательную динамику по сбору премий, тогда как из 19 КОС 11 компаний ушли в минус. Доля КСЖ в сборах страховых премий выроста до 38,5% (рост на 2,1% по сравнению в 2019 годом). Страховые выплаты за прошедший с начала года период выросли незначительно – на 1,4 млрд тенге (1,2%), что объясняется снижением активности во время карантина. Доля выплат в страховых премиях снизилась на 2 %. За 9 месяце страховщики заработали прибыль до налогообложения в сумме 110,7 млрд тенге, что больше прибыли за 9 месяцев 2019 год на 51,9% и на 16,8% больше, чем за весь 2019 год. Причем в 2019 году прирост прибыли до налогообложения составил 52%. Основная доля в прибыли – 100,1 млрд тенге была получена страховщиками в результате инвестиционной деятельности, рост которой составил 78,1% за год. Андерарйтинговая прибыль составила 9,8 млрд и упала на 39,7% по сравнению с прошлым годом. 2021 год: На 1 января 2022 года количество страховых компаний в Казахстане составляло 28 (9 – лайф, 19 – не-лайф), годом ранее рынок был представлен 29 компаниями (9-лайф, 20 – не-лайф) В целом, в сравнении с пандемическим 2020 годом, когда объемы сборов страховых премий выросли всего на 12%, прошедший 2021 год показал довольно хорошую динамику, рост премий по рынку составил 43% до 814,8 млрд тенге. Причем отрасль страхования жизни показала прирост 66%, а отрасль общего страхования – 28%. Доля лайфа уверенно прирастает в сборах премий. Если в 2020 году она составляла 40,3% от премиального портфеля страхового рынка Казахстана, то в 2021 году эта доля составляла уже 46,6%. В отношении прибыли за 2021 год, рынок в целом остался на тех же позициях – 114, 2 млрд тенге, а вот в разрезе отраслей картина совсем иная: компании страхования жизни нарастили прибыль за 2021 год на 27%, а компании общего страхования напротив, снизили свою прибыль на 11%. Компании общего страхования сократили коэффициент выплат с 36,2% в 2020 году до 21,9% в 2021 году, а компании страхования жизни показали результат по коэффициенту выплат на уровне 11,9% за 2020 год и 9,3% за 2021 год. Активы казахстанского страхового рынка за 2021 годы выросли на 23%, но вклад отраслей в совокупный рост активов был неодинаковым: отрасль страхования жизни – 29,1%, отрасль общего страхования – 18,9%. При этом доля компаний общего страхования в совокупных активах по рынку составляет 57,4 % и уменьшается с каждым годом. В структуре активов казахстанского страхового рынка преобладают ценные бумаги, доля которых за 2021 год составляла 72,1%, причем за последний год в суммовом выражении прирост этой позиции в активах составил 27,7%. Вторая значительная позиция в активах – это вклады, которые составляют 9,1%. За прошедший год доля вкладов в активах уменьшилась на 12,5% 2022 год: Страховой сектор представлен 27 страховыми организациями: 18 компаниями по общему страхованию, 9 компаниями по страхованию жизни . Норматив платежеспособности по сектору на 1 июля 2022г. составил 4,6 при минимальном значении 1 (на 1 января 2022г. – 6,3). Уменьшение связано с ростом обязательств в связи с заключением новых договоров страхования. Активы страховых организаций за июнь увеличились на 5% или 94 млрд. тенге в основном в результате переоценки иностранной валюты, составив 2,0 трлн. тенге. За 6 месяцев 2022г. активы увеличились на 7,7% за счет роста страховых премий и доходов от инвестирования. Обязательства за июнь увеличились на 4,5% или 53 млрд. тенге, составив 1,2 трлн. тенге. За 6 месяцев 2022г. обязательства увеличились на 13% за счет роста страховых резервов. Объем страховых премий за июнь составил 70,2 млрд. тенге. За 6 месяцев 2022г. страховые премии составили 395 млрд. тенге, увеличившись по сравнению с аналогичным периодом 2021г. на 6% или 22 млрд. тенге. Объем выплат за июнь составил 11,5 млрд. тенге. За 6 месяцев 2022г. выплаты составили 79 млрд. тенге, увеличившись по сравнению с аналогичным периодом 2021г. на 37% или 21 млрд. тенге. Доля договоров, заключенных физическими лицами с начала 2022 года составляет 87%, юридическими лицами – 13% от общего количества. 4 ЗАДАНИЕ Рынок ценных бумаг - часть финансового рынка, на котором продаются и покупаются разные виды ценных бумаг, выпущенных (эмитированных) хозяйствующими субъектами и государством. Ценные бумаги представляют собой денежные документы, удостоверяющие имущественное право или отношение займа их владельцев к организации, выпускавшей такие документы. Виды ценных бумаг разнообразны: к ним относятся акции, облигации, государственные долговые обязательства, депозитные и сберегательные сертификаты банков, краткосрочные ноты Национального банка. По ценным бумагам предусматривается выплата доходов их владельцам в виде дивидендов или процентов, а также возможность передачи денежных или иных прав, вытекающих из этих документов, другим лицам. По экономической природе ЦБ классифицируются: Долевые (акция) Долговые (облигация, банковский сертификат; ипотечное свидетельство) По способу передачи прав на ценную бумагу Именные (право переходит после внесения записи в соответствующий реестр) Ордерные (право переходит после совершения передаточной надписи предыдущим владельцам на оборотной стороне ценной бумаги) Предъявительские (право переходит путем простого вручения ценной бумаги) По форме выпуска Документарные (бумажные) Бездокументарные (дематериализованные) По сроку обращения Долгосрочные ( от 5 до 25 лет) Среднесрочные (от 1 до 5 лет) Краткосрочные (до 1 года) Бессрочные По территории обращения Региональные (в пределах области, города, района) Национальные (в пределах республики) Международные (на международных рынках) По эмитентам Государственные (правительственные) - (ГКО, краткосрочные ноты Нацбанка) Ценные бумаги местных органов власти Корпоративные (акции, облигации негосударственных юридических лиц) Иностранные (ценные бумаги иностранных инвесторов) По способу выплаты доходов Ценные бумаги с постоянным доходом (акция), в том числе с фиксированным доходом (привилегированные акции) Ценные бумаги с разовым доходом (бескупонная облигация - ГКО) и постоянным (ежеквартальным, полугодовым, годовым) доходом По форме эмиссии Эмиссионные (акции, облигации) осуществляются массовым тиражом и подлежат регистрации в уполномоченном органе Неэмиссионные (вексель, консамент) выпускаются в разовом порядке и не подлежат регистрации в уполномоченном органе. |