Отчет пп. отчет пп. Государственное автономное профессиональное образовательное учреждение оренбургский колледж экономики и информатики

Скачать 1.11 Mb. Скачать 1.11 Mb.

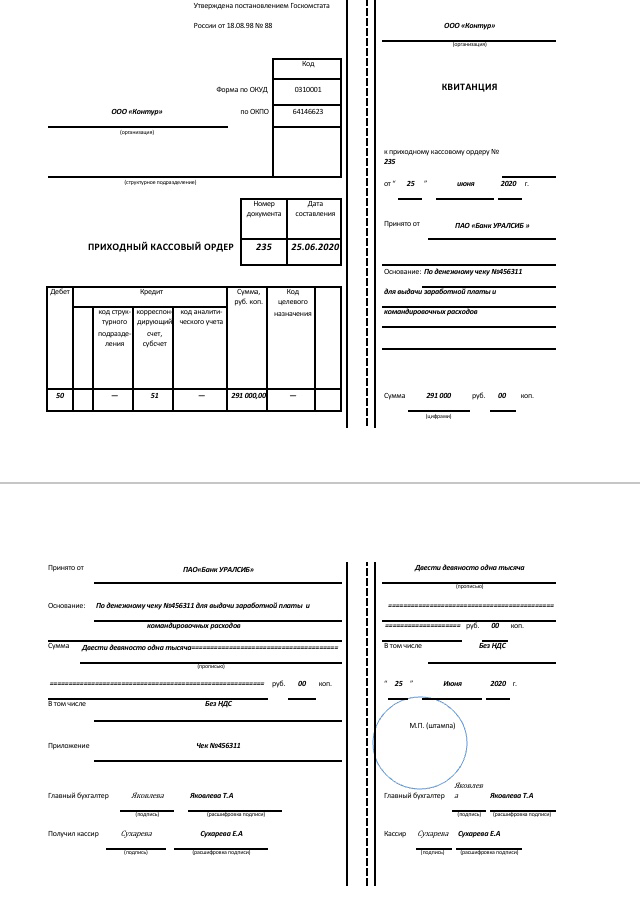

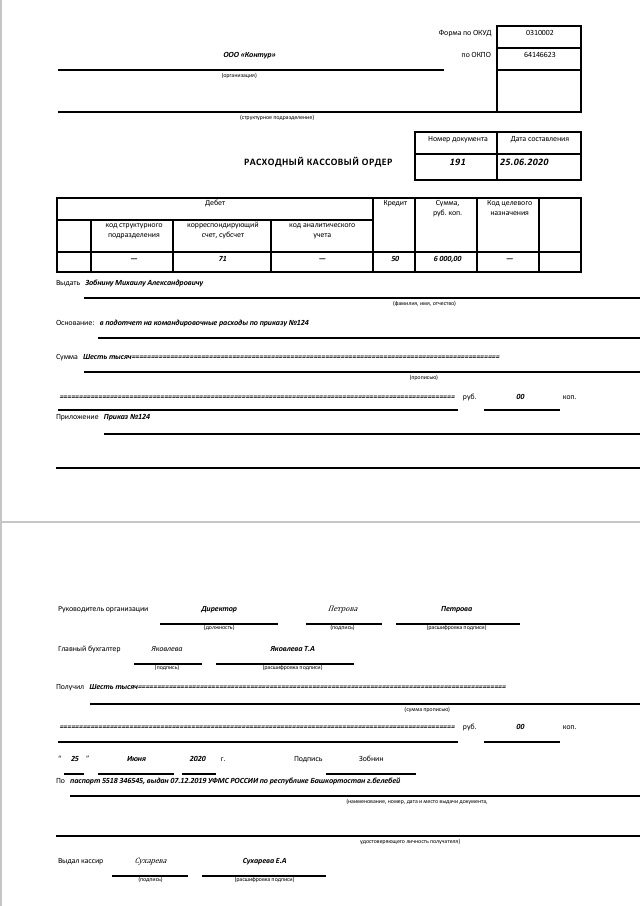

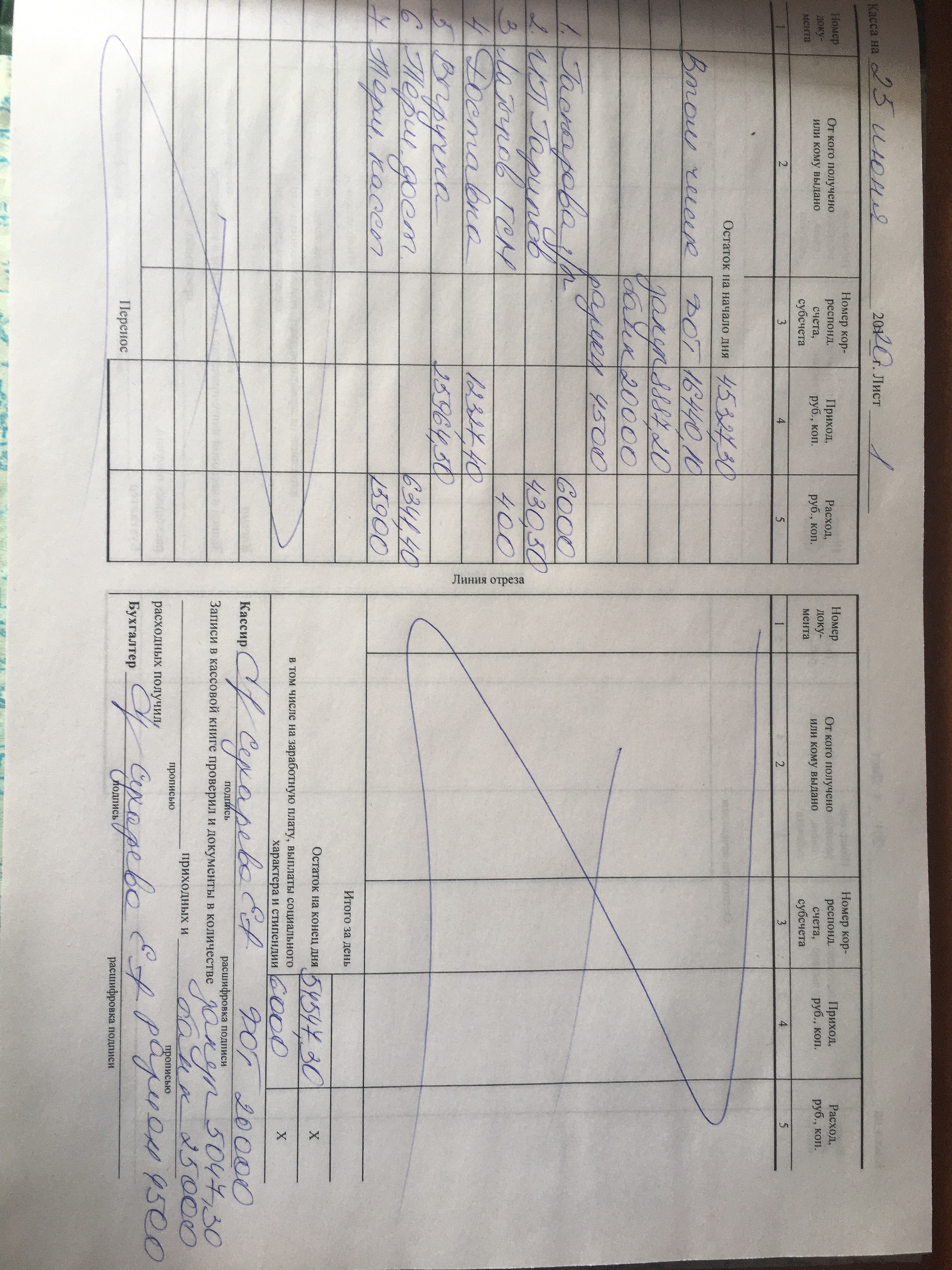

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ ОРЕНБУРГСКОЙ ОБЛАСТИ МИНИСТЕРСТВО ОБРАЗОВАНИЯ ОРЕНБУРГСКОЙ ОБЛАСТИГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «ОРЕНБУРГСКИЙ КОЛЛЕДЖ ЭКОНОМИКИ И ИНФОРМАТИКИ» (ГАПОУ «ОКЭИ») ОТЧЁТОКЭИ 38.02.01. 9 0 20. 23 П (код документа) ______________________По профилю специальности _____________________ ПП.06 «Выполнение работ по профессии кассир . (вид практики) _____________________________________________________________________ (место прохождения практики) _____________________________________________________________________ Количество листов 14 ___________________________________________________ Дата готовности 29.06.2020___________________________________________ Руководитель Каньшина В.А_____________________________________ ф.и.о. руководителя от колледжа Разработал Сухарева Кира Анатольевна (Ф.И.О., группа) Согласовано Яковлева Татьяна Александровна бухгалтер _______________________ ф.и.о., должность, подпись руководителя от предприятия Соответствие отчета с заданием на практику __________________________ (оценивает руководитель от колледжа) Оренбург 2020 Содержание Организационно экономическая характеристика предприятия …………………………………………… 3 1 Организация кассовой работы на предприятии ……………………....................................................................................... 4 2 Порядок получения и учёта денежный средств и ценных бумаг ……………………………….…………………………………………….. 5 3 Порядок учёта выдачи и хранения ценных бумаг ……………………………………………………………………………... 7 4 Порядок ведения кассовой книги на основании расходных и приходных кассовых документов ……………………………………… 9 5 Передавать в соответствии с установленным порядком денежные средства инкассаторам ………………………………………………… 11 6 Инвентаризация кассы…………………………………………………… 12 Заключение ………………………………………………………………….. 13 Список использованных источников………………………………………. 14 Организационно-экономическая характеристика ООО «Контур»» образовано в соответствии с ФЗ «Об обществах с ограниченной ответственностью», ГК РФ и иным действующим законодательством. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ. ООО «Контур» зарегистрировано 30 марта 2010 г. в Межрайонной инспекции Федеральной налоговой службы № 27 по Республике Башкортостан (ОГРН-1100255000163). Место нахождения общества по адресу: 452000, Российская Федерация, республика Башкортостан, Белебеевский район, город Белебей, улица им. В.И.Ленина дом 68 . Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Контур», сокращенное наименование: ООО «Контур». Основной целью Общества, как коммерческой организации, является получение прибыли. Для реализации целей и задач ООО «Контур» осуществляет следующие виды деятельности: – Деятельность ресторанов и услуги по доставке продуктов питания – Производство продукции из мяса убойных животных и мяса птицы –Переработка и консервирование рыбы, ракообразных и моллюсков –Производство соковой продукции из фруктов и овощей –Прочие виды переработки и консервирования фруктов и овощей Деятельность Общества не ограничивается видами деятельности, оговоренными в Уставе. Общество осуществляет любые иные виды деятельности, не запрещенные действующим законодательством. Сделки, выходящие за пределы уставной деятельности, но не противоречащие действующему законодательству, признаются действительными. Уставный капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Размер уставного капитала составляет 14 925 (четырнадцать тысяч девятьсот двадцать пять) рублей. Общество вправе увеличивать или уменьшать свой уставный капитал. Решение об увеличении либо уменьшении уставного капитала Общества принимается общим собранием участников Общества. Оплата долей в уставном капитале Общества может осуществляться деньгами ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами. 1. Организация кассовой работы на предприятии Основным нормативным документом, определяющим порядок ведения кассовых операций с банкнотами и монетой в настоящее время является УКАЗАНИЕ БАНКА РОССИИ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», а также указание банка России от 19 июня 2017 года №4416-У «О внесении изменений в указании банка России №3210» В ООО «Контур» касса представляет собой специально оборудованное изолированное помещение, имеющее сигнализацию, несгораемые металлические шкафы для хранения денег и ценных бумаг. . Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. ООО«Контур» ведет кассовую книгу, записи в которой сделаны на основании приходных кассовых и расходных кассовых ордеров. Записи в кассовой книге ведутся в двух экземплярах. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Каждый лист соответствует одному дню. Сделанные исправления заверяются подписями кассира, а также подписью главного бухгалтера. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Для этого при приеме его на работу руководитель обязан ознакомить его под расписку с порядком ведения кассовых операций и заключить договор о полной индивидуальной материальной ответственности. Материальная ответственность кассира также может сопровождаться привлечением к административной и к уголовной ответственности. 2. Порядок получения и учёта денежный средств и ценных бумаг Порядок приема наличных денежных средств в кассу ООО <<Контур>> производится по приходным кассовым ордерам. Приходный кассовый ордер – это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации. ПКО состоит из двух частей: собственно приходного ордера и отрывной квитанции к нему. случаи оприходования денег в кассу: снятие денежных средств с расчетного, валютного, бюджетного и других видов счетов в банке; Приложение А оплата покупателями (заказчиками) реализованных товаров, выполненных работ, оказанных услуг и получение авансов от них; оплата работниками предприятия реализованных им товаров и услуг, погашение работниками причиненного материального ущерба; возврат поставщиками и подрядчиками полученных ранее авансов; возврат подотчетными лицами остатка денег, полученных под отчет; получение заемных средств; получение средств в погашение выданных ранее займов и ссуд. Подписи главного бухгалтера (или лица, на то уполномоченного) и кассира должны стоять как на самом ПКО, так и на квитанции к нему. Кроме того, квитанция заверяется печатью (штампом) кассира, которая проставляется в месте, обозначенном М.П. Приложение А  3. Порядок учёта выдачи и хранения ценных бумаг Порядок выдачи наличных денег из кассы ООО <<Контур>> производится по расходным кассовым ордерам (РКО) или другим надлежаще оформленным документам. Расходный кассовый ордер – это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации Выдача денег из кассы производиться в следующих случаях: – сдача неиспользованных денежных сумм в банк; – выдача денег под отчет; – предоставление займов и ссуд; – оплата поставщикам (подрядчикам) за приобретенные товары (работы, услуги) и предоплата по соответствующим договорам; – выплата работникам средств на оплату труда, пособий (Приложение Б) – возврат полученного ранее займа; – выплата участнику действительной стоимости доли при его выходе из общества и др.  Приложение Б 4. Порядок ведения кассовой книги на основании расходных и приходных кассовых документов Кассовая книга – это регистр аналитического учета, защищающий интересы как кассира, так и организации. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. ООО «Контур» ведет кассовую книгу, записи в которой сделаны на основании приходных кассовых и расходных кассовых ордеров. Приложение В Записи в кассовой книге ведутся в двух экземплярах. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Каждый лист соответствует одному дню. Сделанные исправления заверяются подписями кассира, а также подписью главного бухгалтера. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющемуся его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, сверяет с данными кассовых документов, выводит остаток денег в кассе на следующее число. Затем передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. На предприятии при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. В ООО «Контур» посредством приходных и расходных кассовых ордеров формируется отчет кассира. Он представляет собой отрывной талон, в котором отражаются приходно-расходные операции, выполненные с использованием наличных денег. После заполнения он передается кассиром в бухгалтерию организации. После получения талона бухгалтер ставит свою подпись на соответствующем листе кассовой книги и отрывает заполненный бланк отчета кассира. Этот документ хранится отдельно от кассовой книги. При ведении учетной документации в электронном виде, отчет кассира так же, как и листы кассовой книги, распечатывается отдельно за каждую приходно-расходную операцию и подшивается аналогично тому, как было описано выше  Приложение В Передавать в соответствии с установленным порядком денежные средства инкассаторам Инкассация денежных средств включает в себя комплекс мер по перевозу денежной массы бригадой инкассаторов между отдельными предприятиями, их структурными подразделениями и кредитными организациями. Действия инкассаторов регулируются законодательством РФ – Указанием Банка России №3210, где подробно излагается порядок работы. Инкассационные услуги позволяют: – перевозить выручку из магазина (торгового предприятия) в кредитную организацию; – доставить деньги из банковской структуры в кассу предприятия для выдачи заработной платы работникам; – транспортировать денежную массу между филиалами финучреждения; – пополнять купюрами банкоматы (с получением чека о состоянии счетчиков) и забирать выручку в терминалах приема наличных; – организовывать перевозку документации и ценных вещей. В ООО «Контур» служба инкассации представляет собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей. Ежемесячно в банке оформляются специальные номерные карточки, формы которых утверждены соответствующим Положением ЦБ РФ. В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов. Перед выездом инкассаторы должны получить: пустые сумки, доверенности на инкассацию и перевозку наличности, ключи, штамп и явочные карточки. По прибытии на предприятие, инкассация денежных средств, инструкция по проведению которой должна обязательно быть в наличии на этом субъекте хозяйствования, проводится соответствующим специалистом только после предъявления таких документов: удостоверения; доверенности на инкассацию денежных купюр; явочной карточки; пустой сумки, закрепленной за клиентом. При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах: сопоставление накладной и явочного листа при сдаче сумки инкассатором; сопоставление накладной и квитанции при сдаче сумки работником. Также должно быть проверено: отсутствие на сумке с деньгами повреждений; целостность самой сумки, а также пломбы на ней; соответствие номера сумки с тем, что указан в накладной 6. Инвентаризация кассы ООО «Контур» один раз в месяц, либо при смене кассиров производит инвентаризацию кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Перед любой инвентаризацией обязательно издается приказ о проведении инвентаризации (форма № ИНВ-22). Непосредственно приказом директора назначается комиссия, которая проводит проверку и составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. В состав комиссии входят: заместитель директора, главный бухгалтер. Но состав комиссии может меняться: заместитель главного бухгалтера, инспектор по кадрам. Результаты инвентаризации отражаются в описях, составленных по формам, утвержденным Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» – ИНВ-15 «Акт инвентаризации наличных денежных средств», показан на рисунке 12. Акт инвентаризации наличных денежных средств (форма № ИНВ-15) применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе организации. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй – остается у материально ответственного лица. Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма № ИНВ-16) применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными. При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем. Заключение Итак, Общество с ограниченной ответственностью «Контур» (сокращенно ООО «Контур») является субъектом малого предпринимательства, и организуют свою работу согласно утвержденным приказом директора Уставу и Учетной политики. Целью деятельности ООО «Контур» является получение прибыли. Достигается эта цель посредством выполнения различных видов деятельности, указанных в Уставе. Уставный капитал Общества с ограниченной ответственностью «Контур» составляет 14 925 (четырнадцать тысяч девятьсот двадцать пять) рублей. Для ведения кассовых операций бухгалтерия ООО «Контур» руководствуется Указанием Банка России от 11.03.2014 г. №3210 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Кассовые документы оформляются главным бухгалтером. В кассовых документах указывается основание для их оформления, и перечисляются прилагаемые подтверждающие документы. Внесение исправлений в кассовые документы не допускается. Отчет кассира в ООО «Контур» формируется посредством приходных и расходных кассовых ордеров и представляет собой отрывной талон, в котором отражаются приходно-расходные операции, выполненные с использованием наличных денег. После заполнения передается кассиром в бухгалтерию организации. Служба инкассации в организации представляет собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей. Непосредственно ООО «Контур» проводит порядок проведения инвентаризации кассы, где назначается комиссия, которая проводит проверку и составляет акт. Список использованных источников 1. Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 года № 402 – ФЗ [электронный ресурс] // СПС Гарант 3. Безруких, П.С. Бухгалтерский учет: учебник / П. С. Безруких, В.Б. Иванченко, Н.П. Кондраков. – М.: Бухгалтерский учет, 2015. – 239 с 4. Бухгалтерский учет: учебник для вузов / под ред. проф. Ю. А. Бабаева. – М.: ЮНИТИ-ДАНА, 2015. – 476 с 5. Кондраков, Н. П. Бухгалтерский учет : учеб. пособие. – 4-е изд. перераб. и доп. – М. : ИНФРА-М, 2016. – 640 с 6. Федеральный закон от 3 июня 2009 г. N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (с изменениями и дополнениями) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ от 29 июля 1998г. № 34н (в редакции приказа Министерства финансов РФ от 24. 03 2000 № 31н.) 7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4\99. Утверждено приказом Министерства финансов РФ от 6 июля 1999г. № 43н. Министерства финансов РФ от 09.06.2001г. №44н 8. Альбом новых унифицированных форм первичной учетной документации, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. №71а 10. Указание ЦБР от 27 августа 2008 г. N 2060-У «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц» 11. Гомола А. И., Кириллов В. Е. Теория бухгалтерского учета. – М.: ОИЦ «Академия», 2009 12. Лебедева Е. М. Бухгалтерский учет: Практикум – М.: ОИЦ «Академия», 2010 Официальный сайт информационно-правовой системы «КонсультантПлюс»: www.consultant.ru |