практика по бухучету. пм 02 срочно. Характеристика предприятия ооо КассаКом

Скачать 96.81 Kb. Скачать 96.81 Kb.

|

|

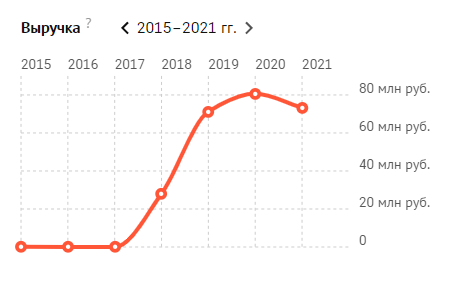

Оглавление Введение 3 1. Характеристика предприятия ООО «КассаКом» 4 2. Оформление первичных, сводных документов и учетных регистров по учету труда и заработной платы 7 3. Расчет различных видов основной и дополнительной оплаты труда 11 4. Оформление учетных регистров по учету финансовых результатов деятельности предприятия ООО «КассаКом» 14 5. Оформление учетных регистров по учету капиталов, резервов и целевого финансирования 16 6. Оформление учетных регистров по учету краткосрочных и долгосрочных кредитов и займов 18 7. Порядок проведения и отражение в учете инвентаризации имущества и обязательств 20 8. Инвентаризация основных средств, нематериальных активов, материально-производственных запасов и обязательств 25 Заключение 27 Список использованных источников 28 Приложение 29 Введение Я проходила производственную практику по специальности экономического профиля на предприятии ООО «КассаКом», главной целью которой являлось закрепление и углубление знаний, полученных мною в процессе теоретического обучения, приобретение необходимых умений практической работы по избранной специальности, а именно по бухгалтерскому учёту, овладение навыками профессиональной деятельности. Цель практики – формирование профессиональных компетенций через применение полученных теоретических знаний, обеспечение непрерывности и последовательности овладения профессиональной деятельностью, формами и методами работы, приобретение профессиональных навыков, необходимых для работы, воспитание исполнительской дисциплины и умения самостоятельно решать задачи деятельности конкретной организации. Практика направлена на: - закрепление полученных теоретических знаний на основе практического участия в деятельности бухгалтерий в организациях различных организационно-правовых форм; - приобретение практического опыта профессиональной деятельности и самостоятельной работы; - сбор, анализ и обобщение материалов для подготовки материалов отчета по практике. База прохождения практики Общество с Ограниченной ответственностью «КассаКом». Выполнение заданий практики является ведущей составляющей процесса формирования общих и профессиональных компетенций по ПМ 02 Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации. Характеристика предприятия ООО «КассаКом» Общество с ограниченной ответственностью «КассаКом» создано в соответствии с Гражданским кодексом РФ и Федеральным законом от 08. 02. 1998г. ред. от 02.07.2021, с изм. 25.02.2022г., № 14- ФЗ «Об обществах с ограниченной ответственностью» и действует на основании Устава от 05 ноября 2020г. Устав организации ООО «КассаКом» является основным документом, которым руководствуется предприятие в процессе деятельности. В соответствии с законодательством организация имеет сертификаты соответствия на продукцию. Устав утвержден решением №1\2020 от 05 ноября 2020 года Единственного участника Общество (Приложение 1). Место нахождения ООО «КассаКом»: Российская Федерация, город Москва, пер. Хитровский, дом 3/1, стр.1 Генеральный директор и единственным учредителем ООО «КассаКом» является Коваленко Татьяна Евгеньевна. Размер уставного капитала 10000руб. ИНН 7709932616 КПП 770901001 ОКПО 17822781 Предприятия ООО «КассаКом» находится на специальном налоговом режиме УСН (Упрощенная система налогообложения). Среднесписочная численность работников- 12 человек. В реестре субъектов малого и среднего предпринимательства с 1 августа 2016 года имеет категорию субъекта МСП: микропредприятие. Цели деятельности ООО «КассаКом»: Удовлетворение потребностей организации и граждан в продукции, работах, услугах, производимых организацией и получение в результате своей деятельности прибыли. Основные виды деятельности ООО «КассаКом»: - Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги; - Торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах; - Деятельность, связанная с использованием вычислительной техники и информационных технологий; - Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением; - Деятельность по созданию и использованию баз данных и информационных ресурсов; - Ремонт компьютеров и коммуникационного оборудования; - Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет. Имущество ООО «КассаКом» составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается на его балансе. Учетная политика для целей бухучета разработана в соответствии с: - Законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; - Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; - ПБУ 1/2008 «Учетная политика организаций»; - Планом счетов бухгалтерского учета и Инструкцией по его применению - Приказом Минфина от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций». Бухучет ведется с применением двойной записи. Он ведется автоматизировано с использованием рабочего Плана счетов. Бухучет ведется с применением единого регистра бухгалтерского учета – книг учета фактов хозяйственной деятельности. ООО «КассаКом» находится на УСН. В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ). Преимущество ООО «КассаКом» перед конкурентами: - Долгое время работы. Компания зарегистрирована 9 лет назад, что говорит о стабильной деятельности и поднадзорности государственным органам; - Не входит в реестр недобросовестных поставщиков. По данным ФАС, не входит в реестр недобросовестных поставщиков; - Нет связей с дисквалифицированными лицами. По данным ФНС, в состав исполнительных органов компании не входят дисквалифицированные лица; - Нет массовых руководителей и учредителей. Руководители и учредители ООО "КассаКом" не включены в реестры массовых руководителей и массовых учредителей ФНС; - Нет сообщений о банкротстве. На Федресурсе не найдено ни одного сообщения о предстоящем банкротстве компании; - Уплачены налоги за прошлый отчетный период. По данным ФНС, в прошлом отчетном периоде компанией были уплачены налоги на сумму 2 млн руб., задолженностей по пеням и штрафам нет; - Нет долгов по исполнительным производствам. По данным ФССП, открытые исполнительные производства в отношении компании отсутствуют. За 2020 год выручка составила 80 700 000 . В текущее время наблюдается рост интернет-торговли на 16-18% за 2020 год, и, по мнению экспертов, рост онлайн-продаж через социальные сети и мессенджеры продолжится. За счет широкого арсенала инструментов для анализа покупателей и соискателей компания планирует выйти в лидеры на российском рынке. В перспективе планируется выход и на международный рынок. Оформление первичных, сводных документов и учетных регистров по учету труда и заработной платы В организации ООО «КассаКом» возникает необходимость в ведении кадровых документов, а также в ежемесячном расчете и начислении заработной платы сотрудникам. Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС. При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ. В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данным Постановление Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты» утверждены следующие формы первичных документов: 1. По учету кадров: №Т-1 «Приказ (распоряжение) о приеме работника на работу», №Т-1а «Приказ (распоряжение) о приеме работников на работу». Эти формы применяются для оформления приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а). №Т-2 «Личная карточка работника», Личная карточка работника является основным документом по учету данных сотрудников и заводится на всех, без исключения, сотрудников предприятия, с которыми заключаются трудовые договора. №Т-3 «Штатное расписание». №Т-5 «Приказ (распоряжение) о переводе работника на другую работу», №Т-5а «Приказ (распоряжение) о переводе работников на другую работу», оформляет перевод сотрудников на другую должность внутри организации. К приказу подшивается согласие сотрудника в письменном виде. №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику», №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам», применяется для оформления и учета отпусков. №Т-7 «График отпусков». Обязательный локальный нормативный акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков сотрудникам организации в соответствии с положениями статьи 123 Трудового Кодекса. Утверждается работодателем не позднее, чем за две недели до наступления календарного года. №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)», №Т-9 «Приказ (распоряжение) о направлении работника в командировку», №Т-11 «Приказ (распоряжение) о поощрении работника», оформляется в случае поощрения сотрудников за успехи в работе. Приказ является основанием для внесения соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и трудовую книжку работника. 2. По учету рабочего времени и расчетов с персоналом по оплате труда: №Т-12 «Табель учета рабочего времени и расчета оплаты труда», является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам. Этот документ нужен компаниям для ведения бухгалтерского учета расчетов по заработной плате. №Т-13 «Табель учета рабочего времени», используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте. №Т-49 «Расчетно-платежная ведомость», №Т-51 «Расчетная ведомость», №Т-53 «Платежная ведомость», применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются. В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются). №Т-54 «Лицевой счет», применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течении календарного года. № Т-60 Записка-расчет о предоставлении отпуска работнику. Заработная плата работников ООО «КассаКом» включает в себя должностной оклад (тарифную ставку), а также выплаты за условия труда, отклоняющиеся от нормальных. ООО «КассаКом»предусматривает повременную (окладную) систему оплаты труда, если трудовым договором с работником не предусмотрено иное. Простая повременная оплата труда. Организация оплачивает работникам фактически отработанное время. Работнику установлен месячный оклад. Если работник отработал не весь месяц, зарплата по общему правилу начисляется только за те дни, которые фактически отработаны, и определяется по следующей формуле: Оклад работника: количество рабочих дней в месяц х количество дней, фактически отработанных= сумма зарплаты. Доплаты в ООО «КассаКом» устанавливаются за: - сверхурочную работу; - работу в выходные и праздничные дни; - работу в ночную смену - иные доплаты в соответствии с действующим законодательством. Заработная плата выплачивается работникам не реже, чем каждые полмесяца. За первую половину месяца – 29-го числа текущего месяца, за вторую половину месяца – 14-го числа месяца, следующего за отработанным, - окончательный расчет за отработанный месяц. Источником оплаты труда является фонд заработной платы. К разовым выплатам из средств прибили организации относятся премии, выплачиваемые к праздничным и. юбилейным датам. Расчет различных видов основной и дополнительной оплаты труда ООО «КассаКом» использует повременную систему оплаты труда. Повременная оплата труда начисляется работникам согласно квалификации, отработанному времени и качеству труда. Повременную оплату труда подразделяют на два вида: повременно — премиальная и прямая. Согласно данным ФНС, среднесписочная численность работников за 2021 год составляет 12 человек. Среднемесячная зарплата: 2022 г. 12 человек 16,6 тыс. руб. 2021 г. 7 человек 31,3 тыс. руб. 2020 г. 4 человека 31,5 тыс. руб. Счет 70 "Расчеты с персоналом по оплате труда" предназначен для обобщения информации о расчетах с работниками организации по всем видам оплате труда. По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы: - оплаты труда, причитающиеся работникам; - оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год; - начисленных пособий по социальному страхованию пенсий и других аналогичных сумм; - начисленных доходов от участия в капитале организации и т.п. По дебету счета 70 "Расчеты с персоналом по оплате труда" отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний. Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации. Счет 70 "расчеты с персоналом по оплате труда" корреспондирует со счетами указанных в таблице 1. Таблица 1. Счет 70 "Расчеты с персоналом по оплате труда".

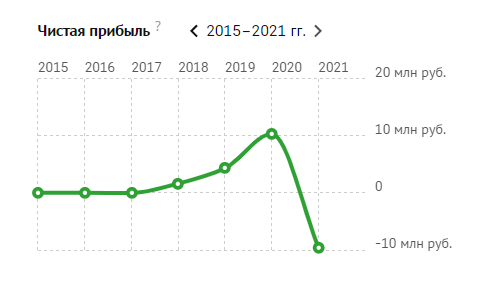

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах. ООО «КассаКом» производит удержание из заработной платы сотрудников в виде НДФЛ в размере 13%. Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (ч. 1 ст. 137 ТК РФ). К обязательным удержаниям относятся: налог на доходы физических лиц и удержания в рамках исполнительного производства. Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов. Оформление учетных регистров по учету финансовых результатов деятельности предприятия ООО «КассаКом» Цель заполнения учета финансовых результатов деятельности предприятия ООО «КассаКом» — показать, как были рассчитаны итоговые показатели: - валовая прибыль (убыток); - прибыль (убыток) от продаж; - прибыль (убыток) до налогообложения; - чистая прибыль (убыток). Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй. У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».  Ниже в таблице приведены основные финансовые результаты деятельности ООО "КассаКом" за весь анализируемый период. Ниже в таблице приведены основные финансовые результаты деятельности ООО "КассаКом" за весь анализируемый период.Рис.1. Выручка ООО «КассаКом» за 2015-2021гг.  Рис.2. Чистая прибыль за 2015-2021гг. Рис.2. Чистая прибыль за 2015-2021гг.В течение 2-х и более лет организация в своей бухгалтерской и налоговой отчетности отражает убыток. Рост расходов опережает рост доходов. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, которые дают право применять специальный режим (УСН). Организация за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов. Р  ис. 3. Доход и расходы ООО «КассаКом» за 2021г. Оформление учетных регистров по учету капиталов, резервов и целевого финансирования Резервный капитал создают для покрытия в будущем возможных убытков и потерь. Организации ООО «КассаКом» создают резервный капитал по своему усмотрению. Отчисления в резервный капитал из прибыли отражается бухгалтерской записью: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»; кредит счета 82 «Резервный капитал». При использовании средств резервного капитала составляют проводку: дебет счета 82 «Резервный капитал»; кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Добавочный капитал формируется за счет изменения стоимости имущества организации (дооценки объектов основных средств), эмиссионного дохода и возникновения курсовых разниц в случае погашения задолженности учредителей по взносам в уставный капитал, выраженный в иностранной валюте. Для учета добавочного капитала используют пассивный балансовый счет 83 «Добавочный капитал», к которому организация может открыть субсчета по источникам его формирования. Порядок использования добавочного капитала предусматривается учетной политикой организации. По кредиту счета 83 «Добавочный капитал» отображается его образование, а по дебету — использование. Для осуществления мероприятий целевого назначения используют средства, поступившие из государственного бюджета, от заинтересованных организаций, частных лиц и других источников. Обобщение информации о движении этих средств осуществляются на счете 86 «Целевое финансирование». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, учитывают следующим образом: дебет счета 76 «Расчеты с разными дебиторами и кредиторами»; кредит счета 86 «Целевое финансирование». Аналитический учет по счету 86 «Целевое финансирование» ведут в соответствии с назначением целевых средств и источников их поступления. Уставный капитал – стартовый капитал, необходимый организации для осуществления финансово-хозяйственной деятельности с целью получения прибыли; совокупность вкладов учредителей в имущество при создании предприятия в размерах, определенных учредительными документами. Увеличение Уставного капитала ООО «КассаКом» может происходить за счет имущества организации, или за счет дополнительных вкладов организации, или за счет вкладов третьих лиц. Уменьшение Уставного капитала ООО «КассаКом» может осуществляться путем уменьшения номинальной стоимости долей всех участников в Уставном капитале или погашения долей. Учет уставного капитала ведется на счете 80 «Уставный капитал». Счет 80 – основной, пассивный, фондовый. По кредиту записывается образование фонда и сумма увеличения фонда. По дебету отражается сумма уменьшения этого фонда. Сальдо кредитовое означает остаток уставного капитала. Таблица 2 – Типовые проводки со счетом 80.

Оформление учетных регистров по учету краткосрочных и долгосрочных кредитов и займов Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008. Несмотря на то, что кредит и займ по правовой природе отличаются друг от друга, в бухгалтерском учете эти понятия практически идентичны. Для бухгалтерского учета важен срок погашения кредитных или заемных обязательств, поэтому используют два счета: 66 — для учета краткосрочных кредитов и займов, срок погашения которых не более 12 месяцев (включительно); 67 — для учета долгосрочных кредитов и займов, срок погашения которых более 12 месяцев. Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный. Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств. Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа. При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ. Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами. Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом. С учетом указанных определений можно выделить, чем кредит отличается от займа: - кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП; - кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными; - кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например). ООО «КассаКом» привлекает в своей деятельности как краткосрочные, так и долгосрочные кредиты, и займы. Таблица 3 – Бухгалтерские проводки ООО «КассаКом».

Порядок проведения и отражение в учете инвентаризации имущества и обязательств Директор ООО «КассаКом» Коваленко Татьяна Евгеньевна издает приказ для проведения инвентаризации товарно-материальных ценностей и основных средств в определенном подразделении и в определенный срок. Инвентаризацию проводит созданная приказом директора инвентаризационная комиссия, председателем которой является: главный бухгалтер ООО «КассаКом». Данный приказ регистрируется в Журнале учета контроля за выполнением приказа о проведении инвентаризации, а затем вручается председателю инвентаризационной комиссии. Перед началом инвентаризации члены комиссии проверяют, все ли документы по инвентаризируемому объекту учета обработаны и записаны на счетах бухгалтерского учета. Факт сдачи документов удостоверяется распиской материально ответственного лица о том, что к началу инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, принятые им к материальной ответственности, оприходованы, а выбывшие - списаны в расход. Сведения о фактическом наличии товарно-материальных ценностей и основных средств записываются в инвентаризационные описи. Затем заполняется инвентаризационная опись, где сверяется фактическое наличие основных средств и ТМЦ с данными бухгалтерского учета. Отражение результатов инвентаризации в ООО «КассаКом». После того, как инвентаризационные описи заполнены, все члены инвентаризационной комиссии и материально-ответственные лица подписывают ее, а затем сдают в бухгалтерию, где их проверяют, а затем сравнивают с данными бухгалтерского учета и отчетности. Так как инвентаризация, проводимая в ООО «КассаКом», не выявила излишков и недостач, сличительную ведомость не составляют. Исходя из проведенного анализа, можно сделать вывод, что организация обладает устойчивым состоянием и способна продолжать свою деятельность. Проведение инвентаризации в ООО «КассаКом» проходит в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.95 г. №49 в соответствии с рядом принятыми нормативными актами. Сначала директор издает приказ для проведения инвентаризации, затем члены комиссии проверяют все документы по инвентаризируемому объекту и записывают сведения о его фактическом наличии в инвентарные описи. На последнем этапе сравнивают фактическое наличие объекта с данными бухгалтерского учета. Таким образом, можно сделать вывод, что организация обладает устойчивым состоянием и способна продолжать свою деятельность. Инвентаризация, проводимая в ООО «КассаКом» не выявила расхождений между фактическим наличием основных средств и товарно-материальных ценностей и данными бухгалтерского учета. Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии. Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации. Инвентаризационная комиссия устанавливает: - имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности; - анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное; - составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов; - инвентаризационная комиссия выявляет причины недостач и излишков; - по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц. Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами. Рассмотрим корреспонденцию счетов по результатам инвентаризации. 1. Отражение на счетах излишков, выявленных при инвентаризации: Дебет 01 « Основные средства» Дебет 10 «Материалы» Дебет 41 «Товары» Дебет 43 « Готовая продукция» Дебет 50 « Касса» Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» 2. Отражение на счетах недостачи, выявленной при инвентаризации: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 «Основные средства» Кредит 10 «Материалы» Кредит 41 «Товары» Кредит 43 « Готовая продукция» Кредит 50 « Касса» 3. Списание недостачи в пределах норм естественной убыли: Дебет 20 «Основное производство» Дебет 23 «Вспомогательные производства» Дебет 25 «Общепроизводственные расходы» Дебет 26 «Общехозяйственные расходы» Дебет 29 «Обслуживающие производства» Дебет 44 «Расходы на продажу» Кредит 94 «Недостачи и потери от порчи ценностей». 4. Списание недостачи за счет виновного лица: Дебет 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» Разница между суммой, подлежащей взысканию с виновного лица, и суммой недостачи на счете 43-2: Дебет 73-2 «Расчеты по возмещению материального ущерба» Кредит 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»; Погашение задолженности: Дебет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»; Кредит 91 «Прочие доходы и расходы, субсчет 1 «Прочие доходы». отнесение суммы налога на добавленную стоимость на виновное лицо: Дебет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» Возмещение виновным лицом суммы недостачи: Дебет 50 «Касса», субсчет 1 «Касса организации» Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба». 5. Списание недостачи на финансовые результаты: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей» 6. Списание недостачи на финансовые результаты, виновники которых по решению суда не установлены: на сумму недостачи: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10 «Материалы» Кредит 41 «Товары» и др. на сумму налога на добавленную стоимость по недостающим ценностям: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 68 «Расчеты по налогам и сборам». Списание недостачи: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей». Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации - в годовом бухгалтерском отчете. Инвентаризация основных средств, нематериальных активов, материально-производственных запасов и обязательств На оганизации ООО «КассаКом» инвентаризацию материальных ценностей проводит не реже одного раза в год по состоянию на 1 января отчетного года для объективного отражения этих средств в годовом отчете. Инвентаризация осуществляется: - при смене материально — ответственных лиц, - при расхождениях между данными бухгалтерского и складского учета, - при стихийных бедствиях. В процессе инвентаризации на предприятии ООО «КассаКом» проверяют: сохранность товарно-материальных ценностей; правильность их хранения, отпуска, состояние весового и измеряемого инструмента; порядок ведения учета движения товарно-материальных ценностей. По объему проверки инвентаризации подразделяют на сплошные и выборочные, а по времени — на плановые и внезапные. Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись товарно-материальных ценностей по складам. Для выявления результатов инвентаризации может использоваться книга остатков материалов, в которой предусмотрены колонки для записи остатков материалов в натуре по данным инвентаризационных описей. Ценности, оказавшиеся в излишке, подлежат оприходованию с уменьшением общехозяйственных расходов дебет счета 10 «Материалы»; кредит счета 26 «Общехозяйственные расходы». Недостача ценностей списывается на счет 94 «Недостачи и потери от порчи ценностей». Инвентаризация объектов основных средств – это сопоставление фактического наличия объектов с данными бухгалтерского учета. Инвентаризация проводится не только в отношении объектов, находящихся в собственности предприятия, но и по имуществу, которое фирма арендовала или взяла на ответственное хранение (ст. 514 ГК РФ). Инвентаризацию основных средств проводит специальная комиссия путем осмотра объектов ОС. Перед осмотром следует проверить все имеющиеся документы по учету данных объектов. Это инвентарные карточки, инвентарные книги, описи и иные регистры аналитического учета, технические паспорта. По зданиям, сооружениям и прочей недвижимости проверяют наличие документов, которые подтверждают право собственности организации на эти объекты. Инвентаризация нематериальных активов – это проверка документации, подтверждающей права компании на использование НМА, и правильности учета объектов на счетах. То есть уточняется, правомерно ли учтен в балансе объект по счету 04 и корректность бухгалтерских записей по приему/выбытию. В отличие от основных средств по таким инвентарным объектам контролируется не физическое наличие, а место и факт использования. Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате зарплаты, оценочных обязательств. Заключение На практике я ознакомлась с новыми положениями по учету, вытекающими из современных нормативных материалов: постановлений, инструкций, методических указаний по ведению учета и отчетности. Изучила положение об учетной политике организации, которое регламентирует методологические и организационные принципы ведения бухгалтерского учета и отчетности в ООО «КассаКом». Ознакомилась с первичными документами бухгалтерскими регистрами и отчетностью и их обработке. ООО «КассаКом» специализируется на разработке компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги. За время прохождения производственной практики в ООО «КассаКом» были выполнены все задания, предусмотренные в практики. Для достижения целей производственной практики были изучены следующие вопросы: - совершенствование и закрепление знаний, полученных в процессе теоретического обучения; - формирование профессиональных компетенций через применение теоретических знаний; - приобретение профессиональных навыков, необходимых для работы в сфере экономики и бухгалтерского учета; - обеспечение непрерывности и последовательности овладения обучающимися профессиональной деятельностью, формами и методами работы. Список использованных источников Список использованных источников 1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 07.02.2017). 2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 18.07.2011) (с изм. и доп. с 02.08.2018). 3. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 31.12.2017)"О бухгалтерском учете" (с изм. и доп. с 01.01.2011). 4. 1. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) "Об обществах с ограниченной ответственностью 5. Положение по бухгалтерскому учету 4/99 "Бухгалтерская отчетность организации", утв. Приказом Минфина России от 06.07.2017 N 43н. 6. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", утв. Приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2017). 7. Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01). Утверждено приказом Минфина РФ от 09.06.17 г. № 44. 8. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.08 г. № 26н. 9. Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Минфина России от 13.06.2017 N 49. 10. https://www.consultant.ru/ 11. https://glavkniga.ru/situations/s504892 Приложение |