Ваган Курсач 71% плагиаьта. I нормативное регулирование

Скачать 131.14 Kb. Скачать 131.14 Kb.

|

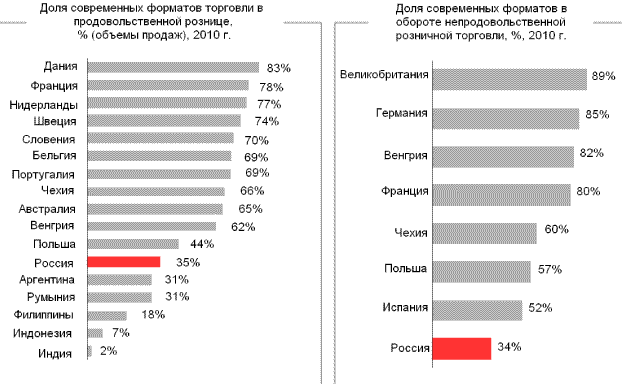

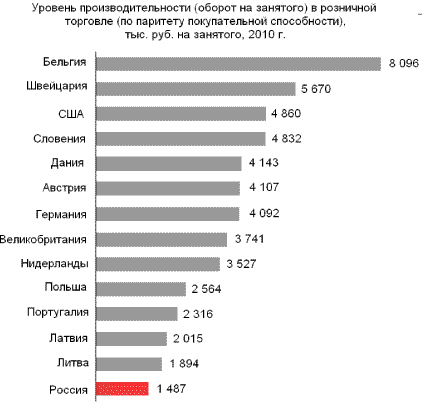

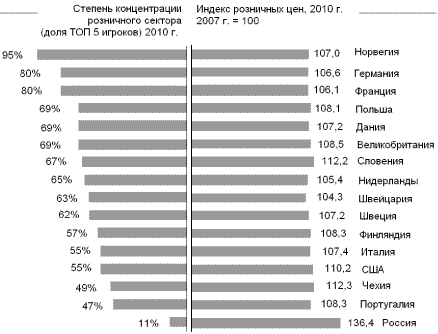

2.3 Сценарии развития торговли и действия органов государственной власти приреализации возможных сценариев.Для определения сценариев развития торговли использовался документ Министерства Экономического Развития Российской Федерации от октября 2009 г. «Сценарные условия функционирования экономики РФ, основные параметры прогноза социально-экономического развития РФ на 2010 год и плановый период 2011 и 2012 года». Для временного периода 2012 – 2020 года применяется прогноз из Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года от ноября 2008 года Построенная модель прогнозирования базируется на входных данных, основанных на трех сценариях развития экономики РФ: инерционном, энерго-сырьевом и инновационном. В инерционном сценарии (1а) ожидается стагнация экономики вследствие сжатия государственного спроса по мере завершения антикризисных программ, продолжающаяся стагнация банковского кредитования вплоть до 2011 - 2012 годов при невысоком уровне инвестирования в инфраструктурных отраслях. В условиях действия указанных факторов индекс роста ВВП к предыдущему году составит 100,9% в 2010 году, 101,1% в 2011 году, 103,1% в 2012 году. Энерго-сырьевой сценарий (2а) подразумевает оживление в экономике вследствие роста реального объема кредитования, повышения эффективности и конкурентоспособности бизнеса. Умеренный рост кредитования в реальном выражении возобновляется уже в 2010 году, что способствует как более активному восстановлению потребительского спроса, так и модернизации предприятий. В 2011 - 2012 годах реализуется комплекс программ и преобразований, направленных на значительное повышение эффективности здравоохранения, образования, сферы науки и технологий, развитие транспортной инфраструктуры. Наряду с рационализацией системы бюджетных учреждений после 2010 года предполагается повышение уровня заработной платы в бюджетном секторе пропорционально инфляции. Индекс роста ВВП составит 101,6% в 2010 году, 103,0% и 104,3% в последующие годы. Инновационный сценарий (2b) предполагает оживление экономики, ведомое ростом цен на нефть и более интенсивным оживлением мировой экономике. Сценарий также предполагает умеренно растущие цены на нефть, что в большей степени отражает прогноз мировых банков и профессиональных агентств. Нефть марки «Urals» будет стоить 68 в 2010 году, 74 в 2011 году и 81 доллар США в 2012 году. Глава III. Предложения по совершенствованию современных форматов торговли.3.1 . Совершенствование структуры современных форматов торговли.Несмотря на позитивные сдвиги и опережающее за последнее десятилетие развитие отечественного ритейла, структуру каналов продаж на российском рынке розничной торговли до сих пор нельзя признать совершенной. Современные каналы продаж занимают незначительную долю по сравнению с аналогичным показателем в развитых странах. Как следствие — низкая прозрачность торговой отрасли, недостаточная собираемость налогов, невысокое по международным меркам качество обслуживания населения, относительно узкий ассортимент (в сравнении с лучшей мировой практикой). Для оценки перспектив совершенствования структуры каналов продаж в России необходимо рассмотреть исторический аспект данного процесса. На основе международного опыта можно выделить четыре основные стадии развития торговли в зависимости от ВВП на душу населения и среднедушевого оборота розницы: стадия формирования, стадия быстрого роста, стадия замедленного роста и стадия зрелости [3]. Формированию отечественной розничной торговли на принципах рыночной экономики способствовал Указ Президента Российской Федерации от 29.01.92 № 65 «О свободе торговли». С этого момента начался первый этап развития данной отрасли в современной России. Он характеризовался огромным количеством мелких игроков, преобладанием примитивных каналов продаж, недостаточным качеством розничного предложения, низкой отраслевой эффективностью. Этап быстрого и качественного роста, начавшийся с 2000-х гг., отмечен появлением первых сетевых розничных компаний. Этап характеризуется дифференциацией форматов и их стандартизацией в соответствии с международной практикой, усиливающейся степенью концентрации и консолидации розничного сектора, неравномерностью территориального распространения современных форматов. По мнению большинства экспертов, российский ритейл находится на завершающей фазе данного этапа, когда развитие сетевых компаний уже идет за счет массированного регионального распространения [2]. По имеющимся экспертным прогнозам стадия замедления роста российского ритейла наступит через 5–10 лет. Данный этап развития характеризуется равномерным территориальным распространением современных форматов, ростом уровня консолидации отрасли, преобладанием современных форматов, высоким уровнем розничного предложения и конкуренции. Стадия зрелости характеризуется ростом прибыли вследствие более высокой отраслевой эффективности, уменьшением уровня издержек обращения, повышением инновационности бизнес-процессов, высоким уровнем отраслевой консолидации при одновременном доминировании современных форматов с одновременно высоким уровнем конкуренции и значительным разнообразием форматов. В конечном итоге процесс совершенствования каналов продаж должен приводить к повышению экономической эффективности отрасли в целом. На наш взгляд, для количественной оценки последней на макроуровне следует взять за основу четыре нижеследующих критерия. Количество торговых площадей современных форматов на 1000 чел. населения. Данный критерий позволяет охарактеризовать степень географического охвата современной товаропроводящей системой и, в конечном счете, физическую доступность товаров для потребителей. В последние десять лет в Российской Федерации наблюдается достаточно низкая динамика роста общего количества объектов как непродовольственной, так и продовольственной розничной торговли. Так, в 2001 году количество этих объектов насчитывало 305 тыс. ед. и 132,5 тыс. ед. соответственно. В 2011 году данные показатели поднялись до уровня 322 тыс. ед. и 158,5 тыс. ед. соответственно [9]. Однако незначительная динамика роста количества объектов торговли на уровне 1,2 — 3,6% в год компенсируется несравнимо высоким увеличением мощности современных каналов продаж. Если в 2001 году обеспеченность площадями гипермаркетов, супермаркетов, и дискаунтеров в России составляла 12,8 м2 на 1 тыс. человек населения, то к 2011 году обеспеченность площадями современных форматов достигла 74,5 м2 на 1 тыс. чел. населения (среднегодовой темп роста — 33%) [9]. Следует отметить неравномерность развития современных форматов розничной торговли в территориальном разрезе. На долю Москвы и Санкт-Петербурга приходится 48,2% общего количества российских площадей современных отраслевых форматов. Доля остальных городов-миллионников (Новосибирск, Казань, Нижний Новгород, Самара, Ростов-на-Дону, Волгоград, Красноярск, Пермь, Уфа, Омск, Красноярск) составляет ещё 30,7%. Отсюда можно сделать вывод, что на долю оставшихся жителей России, которая составляет более 73,5% всего населения страны, приходится чуть более 21% площадей гипермаркетов, супермаркетов и дискаунтеров. Доля современных форматов в обороте отрасли. В отличие от традиционных, современные форматы характеризуются значительно большей эффективностью продаж (оборот на 1 м2 торговой площади) при более низких удельных издержках. Немаловажен и социальный эффект, выражающийся в более высоком качестве торгового сервиса. Несмотря на достаточно хорошую динамику роста продаж, приходящихся на современные форматы торговли (на уровне 12% в год в сопоставимых ценах), рынок потребительских товаров Российской Федерации в этом отношении существенно отстает от передовой зарубежной практики. Так, применительно к розничной торговле продовольственными товарами доля продаж, приходящаяся на гипермаркеты, супермаркеты и дискаунтеры в 2010 году составляла в Дании — 83%, во Франции — 78%. В России этот показатель находится на уровне 35% (рис. 1).  Рис. 1. Удельный вес современных форматов 3. Степень консолидации отрасли (доля ТОП 5 крупнейших игроков). Ряд экспертов сходится во мнении, что процесс консолидации в розничной торговле способствует реализации эффекта масштаба применительно к логистике и к закупкам, привлечению значительных финансовых ресурсов, осуществлению масштабных инвестиций в развитие отраслевых инновационных технологий. И все же отношение экспертного сообщества к данному процессу весьма неоднозначно. Оценка процессу консолидации будет дана нами ниже в последующем контексте изложения материала. 4. Производительность труда. Начиная с 2002 года оборот на одного занятого в розничной торговле увеличивался на 4,5% в год [1]. Несмотря на это, в сравнении с аналогичными показателями развитых стран (рис. 2) можно сделать вывод о пока ещё нереализованном потенциале роста производительности труда более чем в 5 раз. Относительно низкая производительность косвенно свидетельствует о недостаточно высокой эффективности российского ритейла, что в свою очередь обусловлено отставанием отрасли по трем вышеперечисленным критериям в сравнении с ведущей мировой практикой.  Рис. 2. Производительность труда в розничной торговле Несмотря на историческую предопределенность, дальнейшее совершенствование структуры каналов продаж на розничном рынке России будет зависеть от успешности решения трех групп проблем. Первая группа — проблемы, связанные с государственным регулированием торговой отрасли. До недавнего времени для российского ритейла была характерна низкая степень государственного вмешательства. Это выразилось в практически полном отсутствии инструментов защиты потребительского рынка от присутствия иностранных розничных сетей, отсутствии практики ценового контроля применительно к большинству товарных позиций, слабом вмешательстве Федеральной антимонопольной службы. Полностью выпал из ведения федеральных органов власти процесс межотраслевого взаимодействия реального сектора экономики и розничной торговли при практически полном делегировании соответствующих полномочий регионам. Отсутствие жесткого регулирования имело двойственный эффект. С одной стороны, мягкая регуляторная политика привела к ускоренным темпам развития и высокой инвестиционной привлекательности розничной торговли. Это, в свою очередь, способствовало совершенствованию структуры каналов продаж за счет значительного увеличения мощностей современных торговых форматов. Структурная перестройка отрасли на начальном этапе привела к относительному снижению цен на потребительском рынке (в сравнении с традиционными форматами торговли) при одновременном улучшении качества торгового обслуживания. С другой стороны, для региональных потребительских рынков стали характерными неоправданно высокие входные барьеры, что нельзя оценить положительно. Во многом это было следствием мер протекционизма со стороны региональных властей. Из-за высокой неравномерности развития регионального сектора торговли возникла существенная диспропорция в относительных отраслевых показателях (прежде всего в уровне обеспеченности площадями современных торговых форматов). Действующая на протяжении последних пяти лет нормативная правовая база напротив характеризуется избыточностью правового регулирования при одновременной недостаточной системности. Однако сказанное не относится к достаточно стройной системе нормативных актов, способствующих антимонопольному регулированию в розничной торговле, которых мы коснемся ниже. Вторая группа проблем, тормозящая процесс совершенствования структуры каналов продаж на потребительском рынке России, связана со слабым развитием базовых инфраструктурных объектов (автомобильных дорог, силовых сетей, подъездных путей, подвижного состава и т.д.) и инфраструктуры услуг для торговой отрасли (современных логистических центров, компаний-разработчиков программного обеспечения отраслевых бизнес-процессов, лицензирующих и сертифицирующих органов). Наиболее острой проблемой для большинства регионов является низкая обеспеченность круглогодичными дорогами с твердым покрытием. Третья группа проблем связана с необходимостью развития конкуренции. Можно согласиться с утверждением, что обеспечение условий для развития конкурентных отношений есть ключевой фактор развития розничной торговли как отрасли, гарант роста ее эффективности. Именно поэтому во всех развитых странах применительно к ритейлу существует специальные антимонопольные нормативные акты, базирующиеся на правовых принципах недопущения использования доминирующей позиции на потребительском рынке для ограничения свободной конкуренции. Именно поэтому многие ученые и практики ставят во главу угла так называемое пороговое значение доли рынка. Установление последнего базируется на предположении, согласно которому достижение порогового значения доли рынка и, как следствие, несправедливые практики в ущерб потребителям, дают возможность получения сверхприбыли как следствие. Сторонники доминирующей гипотезы утверждают, что высокая концентрация рынка способствует завышению цен игроками. Для этого используются как инструменты классического картельного сговора, так и более современные инструменты так называемого взаимного положительного реагирования на цены. Напротив, необходимым атрибутом ценовой конкуренции является практика отрицательного взаимного реагирования на цены. В рамках данной гипотезы во многих развитых странах с целью защиты конкуренции введены серьезные ограничения на строительство крупных торговых центров. В Великобритании любой проект площадью более 20 тыс. м2 должен получить одобрение главы соответствующего министерства. В Ирландии более 10 лет существует запрет строительства продуктовых гипермаркетов площадью более 3000 м2 (3500 м2 в Дублине) [8]. Для непродуктовых торговых центров соответствующий запретительный норматив составляет 6000 м2. В Бельгии проекты площадью более 1500 м2 в городах и более 600 м2 в сельской местности должны быть одобрены Королевским Указом. В Италии действуют нормы, закрепленные в Законе Берсани (1998 г.), которые обязывают иметь специальную лицензию все торговые объекты площадью более 250 м2. Разрешение на строительство торгового центра (более 2500 м2) получается на уровне регионального правительства, при этом в некоторых регионах (Лигурия, Пьемонт, Умбрия) введены запреты на строительство крупных торговых объектов (более 2500 м2). В Португалии с 1996 г. действует Закон о торговле и туризме, который требует получения специального разрешения на строительство объектов площадью более 2000 м2 в населенных пунктах с численностью населения менее 30000 чел. В Польше, согласно Национальному Акту по управлению земельными активами все проекты площадью более 2000 м2 (для городов свыше 20 тыс. жителей) и более 1000 м2 (для городов меньше 20 тыс. жителей) должны сопровождаться отчетом о влиянии на рынок труда и окружающую среду. На заключительном этапе проекты должны получить одобрение местных городских властей вплоть до парламента воеводства [3]. Французское законодательство ограничивает строительство крупных торговых объектов наиболее жестко. Еще в 1973 году принят Закон Роера (Royer Loi), который положил начало созданию муниципальных и национальных городских комитетов для утверждения или отклонения проектов крупных торговых центров. Под прохождение процедуры одобрения попадают все проекты площадью более 1500 м2 и площадью более 1000 м2 (для населенных пунктов с численностью менее 40 тыс. жителей). В 1996 г. Закон Раффарина (Raffarin Loi) снизил границы утверждаемых проектов до 300 м2. Основной принцип Закона — не позволить коммерческой экспансии новых форм торговли уничтожить малый бизнес и истощить всю инфраструктуру, поддерживающую малый бизнес. Согласно этому Закону все проекты площадью более 6000 м2 проходят особую процедуру одобрения комиссии в составе главы муниципалитета, эксперта по градостроительству, глав двух других крупнейших муниципалитетов данного региона, президента территориальной торговой палаты, представителя местного профсоюза, представителя местной ассоциации потребителей. В случае отказа на местном уровне, проект передается в комиссию национального уровня, также состоящую из 7 членов, избираемых на 3-летний срок без права переизбрания. Только в 2009 году произошло послабление законодательства в части освобождения от процедуры получения специального разрешения на строительство проектов площадью менее 1000 м2 в населенных пунктах с численностью жителей свыше 20000 чел. [4]. Нами проведена проверка существующей гипотезы применительно к розничным рынкам стран ЕС, США и России. Для этого исследованы показатели степени концентрации розничного сектора (доля ТОП 5 игроков) и индексы розничных цен (рис. 3).  Рис. 3 Сравнительная характеристика степени концентрации розничной торговли и индекса розничных цен Выявлено, что вопреки гипотезе зависимость между этими показателями отсутствует. Так, наивысшая степень концентрации розничного сектора (не менее 80%) характерна для наиболее развитых стран ЕС (Норвегия, Германия, Финляндия). Между тем, применительно к розничным рынкам с самой высокой концентрацией индексы розничных цен имеют значения ниже аналогичных значений применительно к странам с более низкой концентрацией. Например, степень концентрации розничного рынка Норвегии вдвое превосходит аналогичный показатель для Португалии. Несмотря на это индекс розничных цен в Португалии (108,3) превосходит индекс розничных цен в Норвегии (107,0). В Германии одно из самых высоких значений степени концентрации розничного сектора (80%), в это же время индекс розничных цен занимает средний уровень (106,6). Таким образом, нами установлено, что собственно высокая концентрация розничной торговли не оказывает существенного влияния на уровень цен. Игроки с доминирующим положением на рынке не используют автоматически негативные практики, ведущие к экономически необоснованному завышению цен в ущерб интересам потребителей. Серьезными ограничителями подобных практик являются нормы не косвенного, а прямого воздействия, закрепленные в антимонопольном законодательстве большинства развитых стран. Основой для действия данных норм являются индикаторы, свидетельствующие о злоупотреблении доминирующей позицией на розничном рынке в части ограничения конкуренции и ущемления интересов других лиц. При этом расчет индикаторов подразумевает постоянный мониторинг рынка. С учетом необходимости дальнейшего совершенствования структуры каналов продаж на розничном рынке как положительный можно отметить факт отсутствия в России практики введения в действие норм косвенного антимонопольного регулирования в части искусственного ограничения площадей торговых объектов. В то же время отраслевым и антимонопольным законодательством Российской Федерации сформированы действенные механизмы поддержания конкуренции на розничном рынке. Так, доказывает на практике свою действенность Программа развития конкуренции в РФ (утв. Правительством Российской Федерации, распоряжение № 691-р от 19.05.2009 г.). Данная программа содержит как меры непосредственно антимонопольного регулирования, так и меры, способствующие развитию конкуренции. Важнейшую роль должно сыграть включение в Закон о торговле главы 3. Данная глава регламентирует отношения, связанные с антимонопольным регулированием, а также с государственным надзором и муниципальным контролем в области розничной торговли. В заключение отметим, что основной целью процесса совершенствования структуры каналов продаж должно являться создание товаропроводящей системы с высокой социально-экономической эффективностью, причем социальная составляющая характеризуется максимальным удовлетворением потребностей населения. Такая товаропроводящая система должна гармонично вписаться в инновационный сценарий развития экономики России и способствовать её модернизации. |