Реформация баланса. I теоретические основы реформации бухгалтерского баланса и распределения прибыли

Скачать 207 Kb. Скачать 207 Kb.

|

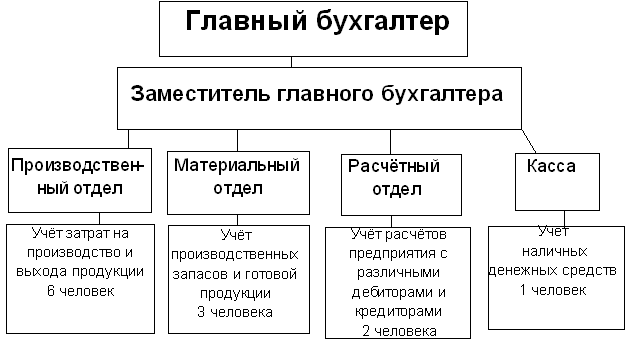

1 2 Заключение.Итак, при закрытии счетов, бухгалтер выявляет конечный финансовый результат хозяйственной деятельности организации за отчетный год. Это помогает руководству предприятия оценить деятельность работы за отчетный год и принимать верные управленческие решения, совершенствовать методы воздействия на производственные процессы, обеспечив гибкое и быстрое реагирование на изменение финансовой политики. В первой главе работы были освещены вопросы процесса реформации бухгалтерского баланса и распределения прибыли. В ходе исследования было выявлено, что сальдо по счету 99 «Прибыль и убытки», образовавшееся после начисления в бухгалтерском учете налога на прибыль, называется чистой прибылью (убытком) организации за отчётный период. Чистая прибыль, полученная по результатам финансового года, может быть направлена на: формирование резервного капитала организации, покрытие убытков прошлых лет, производственное развитие организации, выплату дивидендов (доходов), иные цели (выплату вознаграждений менеджерам организации, материальную помощь работникам, благотворительность и т.д.). В качестве объекта исследования было выбрана организация ООО "Чёрно-белый". В ходе исследования организации ООО "Чёрно-белый" были раскрыты основные положения учетной политики организации, а также процедуры закрытия счетов и распределения чистой прибыли. При реформации бухгалтерского баланса на конец отчетного периода была выявлена прибыль в размере 392 тыс. руб. Наибольшее внимание было уделено закрытию финансово-результативных счетов. По результатам исследования был сделан вывод о том, что в ООО "Белый замок" решение о распределении чистой прибыли принимается учредителями организации в начале года, следующего за отчетным. Так, общим собранием участников, часть прибыли была направлена на формирование резервного фонда и на выплату дивидендов. Приложение 1 Организационная структура ООО «Чёрно-белый». Общее собрание участников     Гл. Бухгалтер Коммерческий отдел Отдел кадров Производственно-технический отдел Делопроизводитель Гл. инженер     Производственные участки Бухгалтерия Отдел сбыта Отдел ассортимента и качества товаров Приложение 2 Структура бухгалтерии.  Приложение 3 Приложение к приказу Минфина РФ от 22 июля 2003г. №67н (с учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. №475/102н) Отчет о прибылях и убытках за 2009 год

по ОКУД Дата (год, месяц, число) Организация __ООО "Чёрно-белый" ___________ по ОКПО Идентификационный номер плательщика ИНН Вид деятельности производство шоколадной продукции__________ по ОКВЕД Организационно - правовая форма / форма собственности ______________/частная ________________________по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ

Приложение 4 ПРОТОКОЛ № 4 общего собрания участников Общества с ограниченной ответственностью «Чёрно-белый» ,город Москва,2010 года. Место нахождения ООО «Чёрно-белый»: г.Москва,Коптевский р-он,ул.Новогодская,д.34 Вид общего собрания участников: внеочередное Форма проведения общего собрания участников: собрание Дата проведения общего собрания участников: 21.03.2010 Место проведения общего собрания участников: г.Москва,Коптевский р-он,ул.Новогодская,д.34 Время открытия общего собрания участников: 12.00 Время закрытия общего собрания участников: 15.00 Присутствовали участники: 1) Иванов К.И- размер доли - 50 % 2) Петров Ю.М- размер доли - 25 % 3)Сумаров Н.К- размер доли - 25% На момент окончания регистрации присутствуют участники, обладающие долями в совокупности равными 100 % Уставного капитала Общества - Собрание правомочно принимать решение по вопросам, включённым в повестку дня. Председателем Собрания избран Иванов. К.И Секретарём собрания избран Петров Н.Д. ПОВЕСТКА ДНЯ ОБЩЕГО СОБРАНИЯ УЧАСТНИКОВ: 1. Распределение чистой прибыли ООО «Чёрно-белый» за 2009 год между участниками ООО «Чёрно-белый». ВОПРОС ПОВЕСТКИ ДНЯ № 1: Распределение чистой прибыли ООО «Чёрно-белый» за 2009 год между участниками ООО «Чёрно-белый» . Выступал: Иванов К.И.- председатель Собрания с докладом о результатах финансовой деятельности ООО «Чёрно-белый» за 2009 год. Указанное лицо предложило распределить прибыль ООО «Чёрно-белый», полученную в результате финансовой деятельности ООО «Чёрно-белый» за 2009 год, между участниками ООО «Чёрно -белый» пропорционально их долям в уставном капитале.. Голосовали: «ЗА» - единогласно Постановили: Распределить прибыль ООО «Чёрно-белый», полученную в результате финансовой деятельности ООО «Чёрно-белый» за 2009 год, между участниками ООО «Чёрно-белый» пропорционально их долям в уставном капитале. А так же на формирование резервного капитала в размере 19 600 руб Председатель о  бщего собрания участников бщего собрания участников Секретарь о  бщего собрания участников бщего собрания участниковСписок использованной литературы: 1. «Гражданский кодекс Российской Федерации» (ГК РФ), от 30.11.1994г. №51-ФЗ (в ред. от 27.12.2009, с изм. от 08.05.2010). 2. «Налоговый кодекс Российской Федерации» (НК РФ), от 31.07.1998г. №146-ФЗ (в ред. от 09.03.2010). 3. Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете», (ред. от 23.11.2009) 4. Федеральный закон от 26.12.95г. №208-ФЗ «Об акционерных обществах», (ред. от 27.12.2009) 5. Федеральный закон от 08.02.98г. №14-ФЗ «Об обществах с ограниченной ответственностью», (ред. от 27.12.2009) 6. Федеральный Закон от 26.10.2002г. №127-ФЗ «О несостоятельности (банкротстве)», (ред. от 27.12.2009) 7. Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении положения по бухгалтерскому учёту и бухгалтерской отчётности в Российской Федерации» (ред. от 26.03.2007) 8. Приказ Минфина РФ от 22.07.2003 N 67н «О формах бухгалтерской отчётности», (ред. от 18.09.2006) 9. Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении положения по бухгалтерскому учёту «бухгалтерская отчётность организации» (ПБУ 4/99), (ред. от 18.09.2006) 10. Приказ Минфина РФ от 06.05.1999 N 32н "Об утверждении положения по бухгалтерскому учёту "доходы организации" ПБУ 9/99", (ред. от 27.11.2006) 11. Приказ Минфина РФ от 06.05.1999 N 33н "Об утверждении положения по бухгалтерскому учёту» расходы организации" ПБУ 10/99", (ред. от 27.11.2006) 12. Приказ Минфина РФ от 19.11.2002 № 114н "Об утверждении положения по бухгалтерскому учёту» учёт расходов по налогу на прибыль" ПБУ 18/02",(ред. от 11.02.08) 13. Приказ Минфина РФ от 31.10.2000 N 94н «Об Утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и инструкции по его применению» (ред. от 18.09.2006) 14. Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 26.06.2007) 15. Учебное пособие: Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: ДИС, 2010. 16. Учебное пособие Бухгалтерский учет основных средств, капитала и прибыли. / Ануфриев В.Е. - М.: Библиотека журнала "Бухгалтерский учет", 2009 17. Учебное пособие: Бухгалтерский (финансовый) учет: И.В. Анциферова. - Издательство "Перспектива", 2004., рад 2009 18. Учебное пособие Бухгалтерский учет: А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др.; Под ред. П. С. Безруких.— 5-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2009 19. Учебное пособие Булгакова С.В. Основы балансоведения : Воронеж, гос. ун-т, 2009. 20. Учебное пособие Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет 2006, ред. 2009г. 21. Учебное пособие Санин К.В., Санин М.К. Бухгалтерский учет: Учебное пособие. - СПб.:2009г. 22. Учебное пособие Теория бухгалтерского учета: Захарьин В.Р., 2003г., ред. 2009г. 23. Журнал «Аудит и налогообложение» №9(165),2009(«Годовой отчёт 2009:реформация баланса» автор: Виталий Семенихин) 24. Журнал «Аудит и налогообложение» №1(169),2010 («Чистая прибыль (убыток) отчётного года» автор: Виктор Авдеев) 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||