Ii управление финансовой деятельностью предприятия современное состояние системы

Скачать 68.24 Kb. Скачать 68.24 Kb.

|

|

ГЛАВА II. УПРАВЛЕНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ 2.1. Анализ планирования и прогнозирования финансовой деятельности предприятия Финансовое планирование управление финансовой деятельностью предприятия а также выступает составной частью бизнес-плана на предприятиях. Финансы, отражающие ценностную направленность деятельности предприятий при планировании финансовые планы в целом выражаются в стоимостной форме. Управление финансовой деятельностью на предприятии возникает необходимость материально обеспечить составленный финансовый план. Однако, прежде всего, мы должны отметить, что финансовое планирование различных хозяйствующих субъектов, действующих в стране в качестве объекта. Как следствие, в каждом из этих хозяйствующих субъектов обзор деятельности государственных органов в этом направлении составление финансового баланса как составной части финансового планирования мы можем показать, как это работает. а в каждом финансовом плане в целом, финансирование воспроизводства в деятельности предприятий, а также различные расчеты доходов и расходов в деятельности предприятий за период это отражается на взаимодействиях. Наряду с денежными доходами распределением, перераспределением и посредством этого денежных формирование также включено в объект финансового планирования. Финансы а денежные средства, выраженные в планах, - в каждом хозяйствующем субъекте руководство с точки зрения управления финансовой деятельностью на предприятиях контролируется. В финансовом плане отражаются различные показатели и документ, отражающий финансовую деятельность и развитие предприятия по данным показателям это может выглядеть как. Финансовая деятельность на предприятиях через финансовый план стоимость различных материалов, труда, финансовых ресурсов во время управления с регулированием спроса и предложения через него это происходит. Основные вопросы, к которым относится само финансовое планирование, заключаются в следующем состоит из: Схема 2.1. Основной вопрос финансового планирования заключается в следующем Говоря о финансовом планировании, следует отметить, что финансы практически все звенья системы относятся к составной части финансового плана сделано. При этом состав показателей, отнесенных к финансовому плану, определяется он отражает характер кольца системы. В это время в целом предприятия различного назначения, работающие в стране, должны они оформляют следующие документы в формате: 1. Баланс доходов и расходов предприятий, работающих на коммерческой основе; 2. Бюджетирование государственными органами; 3. Смета хозяйствующих субъектов, осуществляющих некоммерческую деятельность; 4. Действующие в стране страховые организации и общественные объединения они составляют планы. При финансовом планировании требования финансовой политики учитывается при реализации. При финансовой деятельности на предприятиях правильный план с точки зрения управления деньги для выполнения задач определяется объем средств, а также определяется денежная масса определяется оптимальное распределение его средств. С помощью различных методов выполняются плановые расчеты финансовых показателей. Эти методы в основном это методы математического моделирования и экстраполяции. Метод экстраполяции более самого финансового планирования при составлении динамики его показателей а также с целью определения показателей отчетного периода. составляется с помощью. При использовании установленных нормативов отражает в себе нормативный метод. Построение финансовой модели моделирование осуществляется методом А балансовый метод-это использование финансовых ресурсов в целом. применяется с целью определения направлений. А в сфере материального производства доходы и расходы при составлении финансового плана делается с помощью баланса. Основной целью финансового планирования является определение различных финансовых показателей а также, соответственно, капитальные резервы финансовых средств. Он заключается в определении объема. В частности, составление финансового плана стратегии, реализуемые на предприятиях по хозяйствующим субъектам правильность источников и направлений расходов и прибыли на предприятиях форма отражает его назначение. Финансы в направлении управления финансовой деятельностью на предприятиях в зависимости от целей, которые они ставят перед собой при составлении плана, планов. он разрабатывается ежеквартально, ежегодно и раз в 5 лет. Управление финансовой деятельностью в некоторых случаях при составлении финансовых планов, направленных на используются также долгосрочные и стратегические планы, в соответствии с которыми именно они классифицируются как перспективные текущие и оперативные планы. С этим следует отметить, что управление финансовой деятельностью на предприятиях в целях оценки текущего и стратегического состояния финансирования определяется ряд факторов, которые включают в себя : - устанавливаются правила составления финансового плана отдельными предприятиями ; - предприятиями в процессе управления финансовой деятельностью - состав формируемых фондов денежных средств и использование финансовых ресурсов - правила использования регламентированы ; - формы и объекты планирования раскрываются ; Финансовое планирование, соответственно, включает в себя анализ текущего периода и точная форма показателей, используемых в деятельности на будущий период и правильно отражать это в финансовых документах. При составлении финансового плана используется ряд принципов, среди которых он состоит из: 1. Принцип оперативности – этот принцип применяется в ходе финансовой деятельности предприятий оперативное изменение составленных финансовых планов и более эффективных направлений их планов. 2. Принцип независимости – любое хозяйство, функционирующее в стране на основе фиксированных нормативов, установленных и установленных в субъекте предполагает составление и выполнение финансового плана. 3. Принцип непрерывности – финансовые планы на предприятиях в непрерывной форме выражают через согласование годовых, квартальных, ежемесячных планов. При составлении финансового плана и в ходе финансовой деятельности на предприятиях используется финансовая отчетность за период. Из этих финансовых отчетов использование финансового состояния предприятия на текущий и перспективный период это имеет важное значение с точки зрения анализа в правильной форме. Такой исключения по нежелательным последствиям в деятельности предприятия при наличии также осуществляется. Финансы, выступающие составной частью финансовой деятельности на предприятиях планирование, во время ряд менеджеров через финансовое планирование они выполняют задачи. Примеры включают в себя ; 1. менеджеры денежных фондов создание источников, а также аккумулирование финансовых средств, определение направлений их использования определяет; 2. которые влияют на процесс, связанный с распределением и использованием прибылиони анализируют факторы ; В целом можно отметить большое количество различных показателей финансового плана относятся. Определяя эти показатели при финансовом планировании входит в составную часть составления финансового плана. Финансы в это время сбалансированный план доходов и расходов и через него финансовые показатели предприятия по расходам или доходам во время мероприятий, которые он будет выполнять по своей деятельности определить направления. Учитывая все это, можно отметить, что, финансовый план на предприятиях организован через 3 основные системы. Это соответствующие можно. * оперативное планирование финансовой деятельности; * текущее планирование; И, наконец, проводится с помощью прогнозирования финансовой деятельности Таблица 2.1. Оперативное планирование финансовой деятельности.

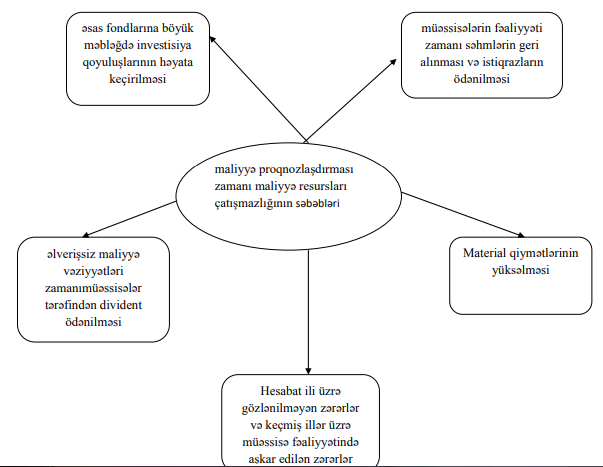

Финансовое прогнозирование деятельности предприятия в ближайшем будущем изменение финансового положения, его обработка и определение основные направления финансовой стратегии по финансированию расходов отражает. Финансовое прогнозирование-это, прежде всего, финансы предприятий развитие финансовых показателей, имеющих важное значение в деятельности разработка параметров выражений. Текущее и будущее предприятия предотвращение банкротства в деятельности предприятия, а также привлечении дополнительного капитала к своей деятельности, а также в условиях рыночных повышение конкурентоспособности и обеспечение качества продукции с точки зрения финансового прогнозирования имеет важное значение. Достижение максимальной производительности с использованием минимальных ресурсов и составление правильных прогнозов по расчетам, сделанным в целом это выступает в качестве составной части процесса финансового прогнозирования. Реализация финансового прогнозирования на предприятиях заключается в направление также имеет важное значение для внешних пользователей, что приводит как мы можем указать банки как таковые. Так что главная причина этого в том, что банки, предприятия также должны быть в курсе своих текущих финансовых отчетов во время процессов кредитования. они имели полное право и возможность встречаться. Сделать больше на Западе исходя из практики своих стран, можно отметить, что здесь хозяйствующими субъектами являются связь между банками и текущими предприятиями, которые работают в этом направлении это позволяет получить прогнозы о его деятельности. Деятельность в нашей стране в условиях перехода к рыночным отношениям хозяйствующие субъекты также осуществляют финансовое прогнозирование в целом проведение надлежащего управления финансовой деятельностью предприятий и процесс управления имеет важное значение. При этом следует отметить, что финансы на предприятиях с помощью финансового прогнозирования правильно и эффективно использовать свои ресурсы это взаимно связано. Таким образом, при финансовом прогнозировании предприятия при недостатке или избытке финансовых ресурсов, которые он будет использовать в будущем, это и, соответственно, определяет собственный спрос. Планируемый спрос и финансирование в ходе деятельности в этом направлении на предприятиях в то время как объем его ресурсов слишком велик, это нехватка финансовых ресурсов возникает. Этот недостаток может сформироваться по нескольким причинам, рассмотрим их. Схема 2.2. Финансы при финансовом прогнозировании на предприятиях основные причины нехватки ресурсов  Когда предприятие сталкивается с случаями нехватки финансовых ресурсов на предприятиях с помощью дополнительных привлеченных средств можно устранить эту проблему. Для этого финансовое прогнозирование финансовые ресурсы во время причины его отсутствия большой из основных фондов инвестиции в сумму из вложений проведение деятельность предприятий время возврата акций покупка и продажа облигаций оплата неблагоприятные финансы состояния современность дивиденды по оплата Цены на материалы подъем По отчетному году непредвиденные убытки и по прошедшим годам в деятельности предприятия выявленные убытки соответственно, мы можем отметить, что финансовые ресурсы в этих устранение его дефицита и появление его избытка обусловлено следующими причинами это может произойти из-за: инвестиции в управление финансовой деятельностью на крупных предприятиях прибыль, полученная предприятиями при их инвестициях через хранение; превышение объема капитальных вложений в облигации и акции; через продажу выбывшего имущества компании; Вместе с тем следует отметить, что осуществляемые государством финансовые различных хозяйствующих субъектов, действующих в нашей стране стимулируют их деятельность и финансируют их деятельность. Это может затруднить использование их ресурсов. А этот процесс соответственно, налоговая политика государства, а также налоги, взимаемые с продуктов, также влияют авансовые платежи по налогу на прибыль в целом. Это процессы деятельности предприятий в процессе их внепланового источника средств а также от кредитных организаций с высокой процентной ставкой. От попадания в долги и, как следствие, от деятельности предприятий что приводит к нарушению баланса и общего финансового баланса страны в целом бывает. Переход на рыночный метод ведения хозяйства вместо всех этих процессов финансовых ресурсов и финансовой устойчивости предприятий в условиях в своей деятельности она имеет важное значение для защиты интересов собственников делает. |