инвентаризация кассы - проект. Инвентаризация кассы. Инвентаризацией кассы

Скачать 69.3 Kb. Скачать 69.3 Kb.

|

|

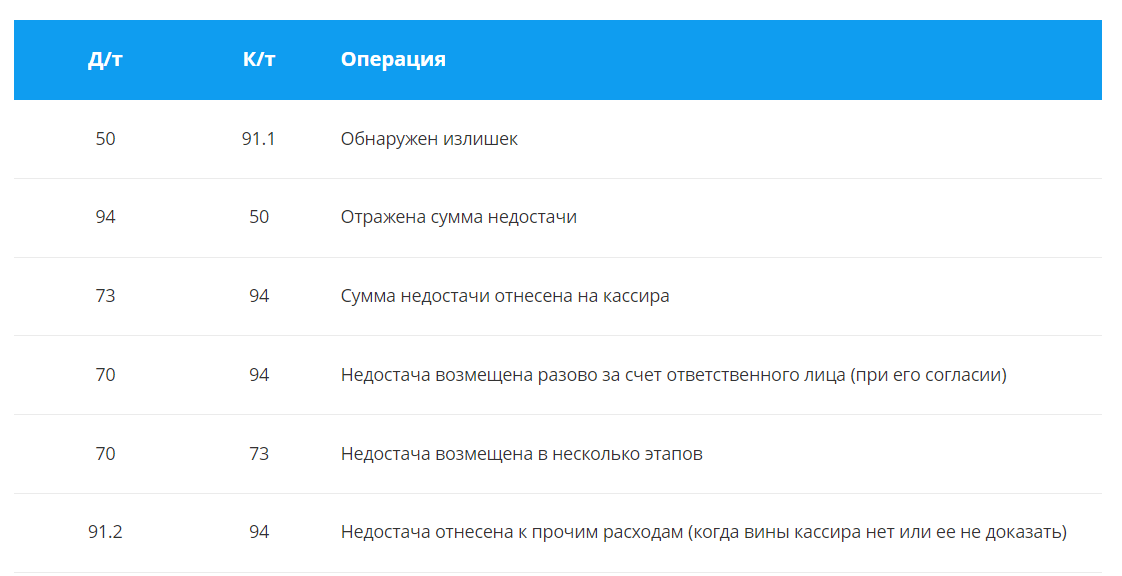

Инвентаризация кассы Инвентаризация – это сверка фактического наличия имущества и кредиторской задолженности организации с данными бух учета. Инвентаризацией кассы понимают контрольное мероприятие, в рамках которого посредством пересчета проверяется и документально подтверждается наличие и количество денежных средств, хранящихся в кассе организации. Также, инвентаризация является одним из методов контроля за сохранностью денежных средств в кассе и на счетах в банке, проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" и Порядком ведения кассовых операций. Целью такой инвентаризации является - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе. С помощью инвентаризации собственник или директор компании контролирует кассиров: насколько качественно выполнена работа и нет ли хищений. Проверку может проводить и налоговая. - Виды инвентаризации 1) Плановая Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации. Как правило, у сотрудников есть время подготовиться к процедуре — всех участников инвентаризации заранее уведомляют о сроках. Поэтому при плановых проверках находят меньше всего расхождений между кассой и данными учета Плановая инвентаризация денежных средств в кассе проводится: 1.Если имущество предприятия сдается в аренду, выкупается или продается. 2. Перед формированием годового отчета. 3.Если меняются материально ответственные лица – инвентаризация денежных средств в кассе проводится в момент приемки-передачи дел. 4. Если установлены факты злоупотребления или хищения. 5. При появлении каких-либо форс-мажорных обстоятельств – пожара, наводнения, аварии или стихийного бедствия. 6. Если компания реорганизуется или ликвидируется – проверка проводится перед формированием ликвидационного или разделительного баланса. 2) Внеплановая Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы. Не только руководитель фирмы может проверять кассу предприятия. Инвентаризацию также вправе инициировать контролирующие лица со стороны: члены ревизионной комиссии из вышестоящего предприятия; работники следственных органов; инспекторы ФНС. Они вправе устроить инвентаризацию предприятия в любое время, если у них появится повод. Поэтому ее называют внеплановой. Контролирующие органы устраивают инвентаризацию денежных средств по разным причинам: 1.Если нужно усилить внутренний контроль на фирме. 2. Если выявлены ошибки в бухгалтерском учете. 3. Если поступило требование на инвентаризацию со стороны следственных или контрольных органов. - Сроки проведения Сроки проведения плановой инвентаризации кассы устанавливает руководство. Даты закрепляют в регламенте. В план нужно включить минимум одну инвентаризацию в год — для заполнения годовой отчетности. В тексте регламента также нужно предусмотреть все ситуации, когда инвентаризация кассы нужна по закону — при обнаружении недоимки, пропаже наличных и так далее. - Кто осуществляет инвентаризацию кассы Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49). Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49). Минимально в комиссии по инвентаризации должно быть 2 человека. Руководитель назначает одного из сотрудников председателем — обычно это его заместитель или руководитель отдела. Председатель руководит инвентаризацией и занимается ключевыми операциями: контролирует оформление и подписывает документы, акты и описи, запрашивает объяснительные от ответственных за операции с кассой сотрудников и т.д. Если на предприятии числится один руководитель, собирать комиссию для проведения инвентаризации кассы не требуется. Он устраивает ее сам в присутствии ответственного кассира. В состав инвентаризационной комиссии включаются: представители администрации организации; работники бухгалтерской службы; представители службы внутреннего аудита или сотрудники независимых аудиторских компаний; сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.). Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49). Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки. - Порядок проведения инвентаризации кассы Приказ. Можно воспользоваться унифицированной формой № ИНВ-22, можно разработать и утвердить собственную форму. В приказе содержатся следующие данные: Дата и место. Если намечается комплексная инвентаризация, к примеру, касс крупной торговой сети, можно составить график с указанием даты проверки конкретной кассы и общим периодом проведения работ. Состав комиссии и ее председатель. Обращаем внимание на то, что проверять кассу не могут сотрудники взаимосвязанных с нею отделов. Документ, в котором прописываются результаты проверки. Дата передачи материалов в бухгалтерию. Сформированный и подписанный приказ регистрируется в книге контроля. Инвентаризацию кассы проводит специальная комиссия. Ее состав определяет руководство компании. Все операции с кассой приостанавливают на время процесса. деньги и документы приходуются, выданная наличность списывается. Если какие-либо документы не были заранее переданы в бухгалтерию, они передаются контролерам для проверки. Также кассир передает комиссии оборотно-сальдовую ведомость. Подсчитываются все банкноты и монеты, включая иностранную валюту. Итоговая сумма сравнивается с кассовой книгой. По итогам проверки возможны следующие результаты: Суммы полностью совпадают, и имеющиеся средства соответствуют учетным данным. Выявлена недостача денег. При инвентаризации кассы выявлен излишек. Результаты проверки фиксируются в акте инвентаризации денежных средств в кассе по форме ИНВ-15. Затем ревизоры проверяют все, что было указано в приказе. Комплекс действий зависит от объектов проверки: Наличные. Если предприятие не использует онлайн-кассу, то денежные средства пересчитывают, а результат сверяют с записями в кассовой книге. Если предприятие работает с онлайн-кассой, комиссия пересчитывает наличные и сверяет результат с данными кассовой ленты, счетчиками ККТ, сведениями из книги кассира-операциониста. Документы. Комиссия проверяет наличие всех денежных документов (авиа- и ЖД-билетов, путевок, марок и т.д.), сравнивает сведения в них с информацией в учете. Ценные бумаги. Члены комиссии фиксируют серии, номера, стоимость и сроки погашения бумаг и сравнивают их со сведениями из описей. Бланки строгой отчетности. Ревизоры проверяют, какие бланки есть в наличии. Сравнивают их количество со сведениями забалансового счета 006. Если руководство назначит сплошную инвентаризацию, придется проверять все вышеперечисленные пункты. При выборочной проверке указываются только отдельные объекты. Например, денежные средства в кассе и ценные бумаги. После проверки всех пунктов комиссия оформляет опись с результатами. Есть три возможных исхода: полное соответствие данным учета; недостача наличных; излишек. При излишке или недостаче наличных руководство должно решить, как избавиться от расхождений. Меры зависят от ситуации. Например, проблемы с недостачей можно решить так: Если в этом есть вина кассира, с него можно взыскать недостающую сумму. Если вины материально ответственного сотрудника нет (или ее нельзя доказать), средства возмещают за счет компании. Излишек изымают и оприходуют. Если инвентаризацию кассы проводят для оформления годовой отчетности, издавать документ не нужно. Если предприятие использует онлайн-кассу, то комиссия сначала изучает документы на ККТ — о приобретении, регистрации и т.д. Так они убедятся, что кассу применяют законно. - Документы По завершении ревизии кассы результаты оформляются документально. Составляются Акт инвентаризации наличных денежных средств (ИНВ-15) и Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ИНВ-16). Документы, связанные с инвентаризацией в кассе, составляются в двух экземплярах и подписываются участниками комиссии. Один экземпляр акта отправляется в бухгалтерию и руководителю, второй передается на хранение материально-ответственному сотруднику. Если основанием для инвентаризации кассы явилась смена материально-ответственного лица, акт составляется в трех экземплярах – обоим ответственным, сдающему и принимающему, и в бухгалтерию. Если нужно зафиксировать результаты внеплановой проверки, составляется акт, сформированный по форме № КМ-9. Остаток денег по факту сверяется с журналом, который заполняет кассир-операционист по форме № КМ-4. Если суммы не совпадают, необходимо установить причину и внести в соответствующие графы выявленные отклонения. После этого составляется акт по форме КМ-1. Его заполнение обязательно, если используется ККТ. При выявлении недостачи руководство может принять решение о взыскании соответствующей суммы с кассира. Если вины сотрудника нет или при отсутствии доказательств, оформляется списание за счет средств предприятия. Окончательное решение прописывается на оборотной стороне акта.  |