Инвестиционная деятельность коммерческих банков. Инвестиционная деятельность коммерческих банков является актуальной на сегодняшний день, в условиях повышения роли банковского сектора

Скачать 1.37 Mb. Скачать 1.37 Mb.

|

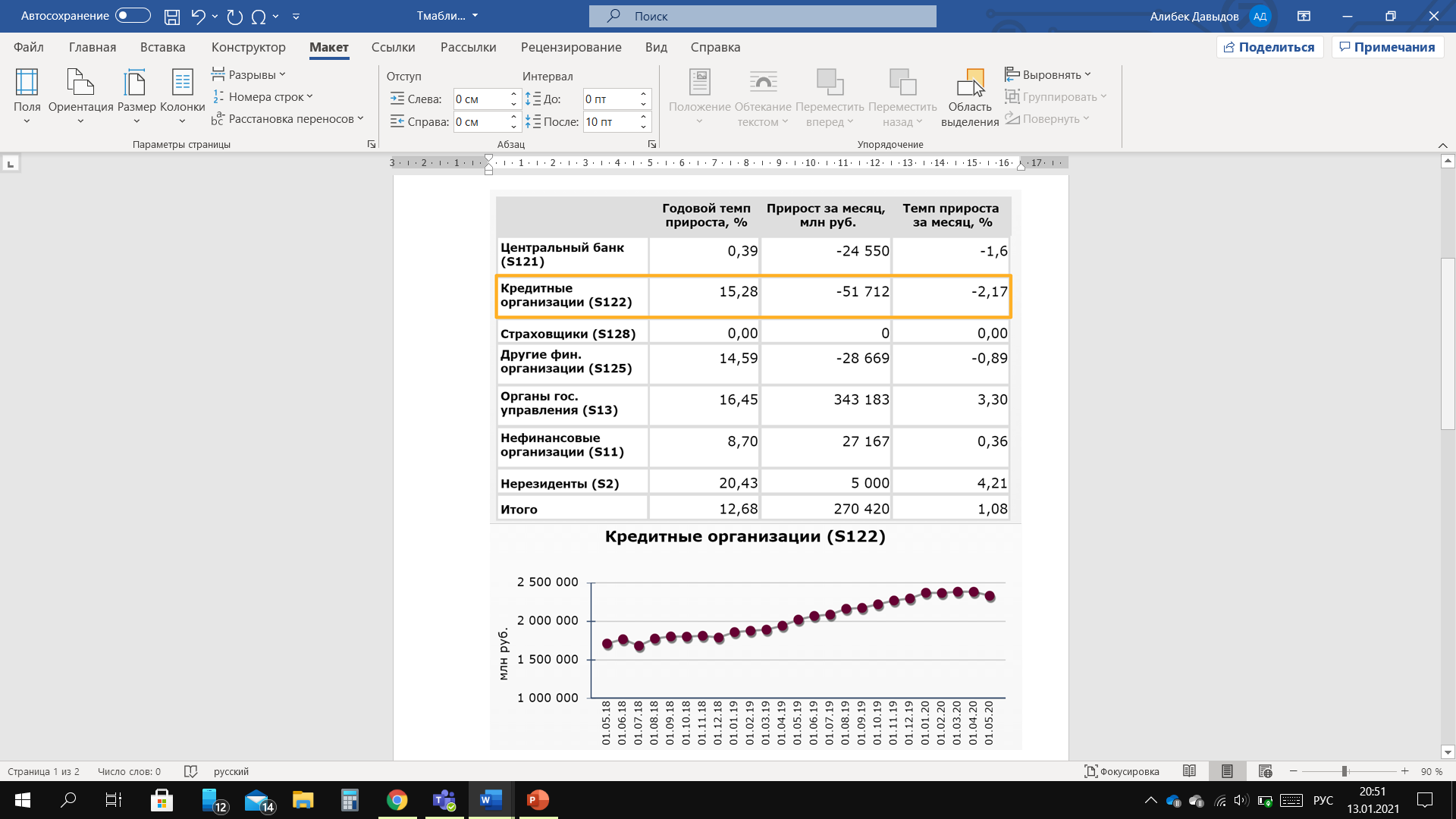

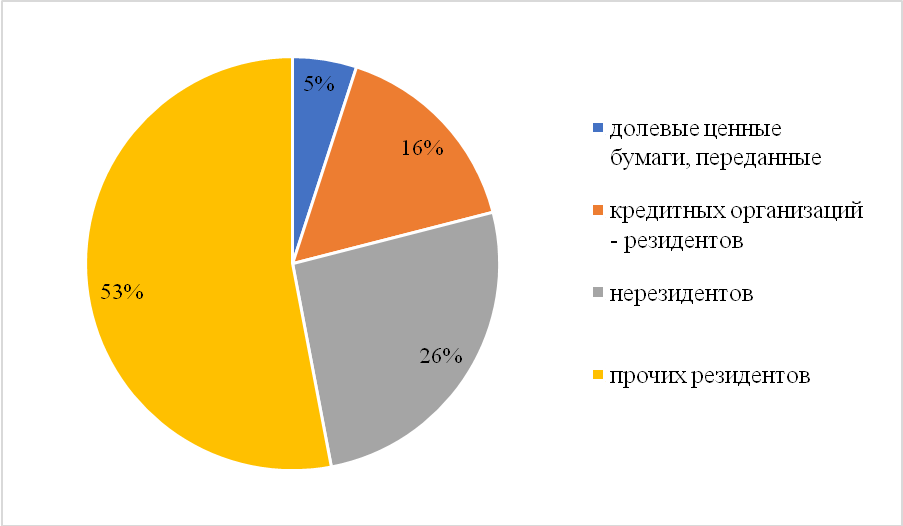

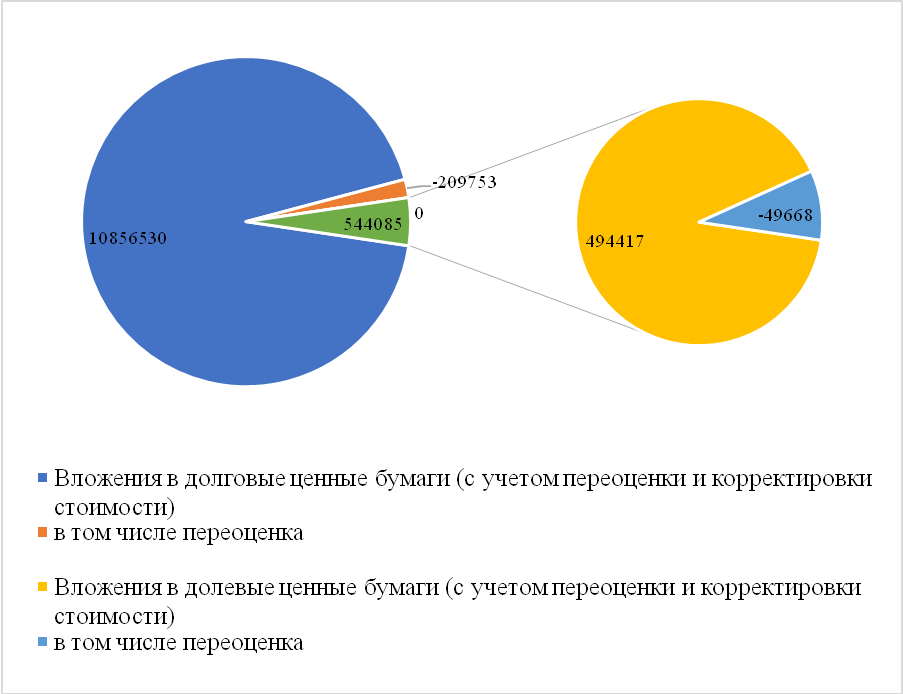

Рисунок 1 − Динамика объема операций кредитных организаций Рассматривая рисунок 1 видно, что наибольший годовой темп прироста равен 20,43% – нерезиденты (нерезидентами являются юридические лица, зарегистрированные по законодательству иностранных государств (в том числе их филиалы и представительства, находящиеся на территории РФ); физические лица, являющиеся иностранными гражданами и не имеющие вид на жительство в РФ; граждане РФ, постоянно проживающие в иностранных государствах.), затем 16,45% – органы государственного управления. Годовой темп прироста кредитных организаций составил 15,28%. Рассматривая динамику объема операций кредитных отношений, можно заметить, что с начала 2018 года и по начало 2020 года операции заметно росли, с 1 500 000 млн руб. и выше 2 000 000 млн руб. На современном этапе в РФ актуализируется проблема инвестиционной деятельности коммерческих банков на рынке ценных бумаг [10]. До сих пор наблюдается захват рынка крупными московскими банками, что не развивает конкуренцию, а также увеличивает монополию московских банков. Рейтинг банков по вложениям в ценные бумаги представлен на рисунке 2.  Рисунок 2 − Рейтинг банков по вложениям в ценные бумаги Рисунок 2 − Рейтинг банков по вложениям в ценные бумагиАнализируя рисунок 2, можно сказать, что данные банки относятся к неизменным лидерам за последние пять лет (2015-2020гг.). При этом отчетливо видно сам прирост вложений банков в ценные бумаги: – Сбербанк России 71,71%; – Газпромбанк 26,15%; – Альфа-Банк 18,94%; – ВТБ занимает второе место в рейтинге, банк снизил долю вложений в ценные бумаги –15,63%. Самым высоким потенциалом для инвестиций в долгосрочные проекты располагают банки с государственным участием – 40%, или 910–960 млрд руб., региональные и федеральные институты развития – 13%, или 300–370 млрд руб. и частные банки – 5%, или 120–150 млрд руб. [11]. В 2020 году ВТБ банк совокупно с банком ДОМ.РФ запланировал выпуск ипотечных ценных бумаг (ИЦБ) размером 300 млрд руб. [12]. Этот огромный выпуск на рынке секьюритизации позволит положительно развивать более содержательный и ликвидный рынок ИЦБ [13]. Вместе с тем почти около 70% операций и 50% продаж в 2022 году банк планирует совершать в цифровых каналах. Структура вложений в ценные бумаги представлена на рисунке 3.  Рисунок 3 − Структура вложений банков в ценные бумаги, % Рисунок 3 − Структура вложений банков в ценные бумаги, %Проанализировав рисунок 3, можно заметить, что структура вложений банков в ценные бумаги стабильна, в 2018 году вложения в долговые обязательства составили 81,79%, в 2019 году 80,8%, в 2020 году 82,89%. Данные вложений в долевые ценные бумаги, учтенных векселей и портфеля участия дочерних и зависимых акционерных обществ существенно не изменились. Значительная часть инвестиций составила 80%, она принадлежит долговым обязательствам, что говорит о мотивации обеспечения оптимальной ликвидности банками. На рисунке 4 изображены вложения в ценные бумаги на 01.01.2020 г.  Рисунок 4 − Вложения в долговые ценные бумаги на 01.01.2020 г., млн руб. Рассматривая и анализируя более детальный обзор вложений банков на рисунке 4 в долговые ценные бумаги на 01.01.2020 г., можно сказать, что сам состав и структура вложений банков дает возможность определить их инвестиционные цели. Осуществляя их, коммерческие банки диверсифицируют свои активы и сводят риски к минимуму путем вложений в долговые ценные бумаги. Также, видно, что коммерческие банки осуществляют вложения и в долевые ценные бумаги – это около 4%. Незначимый размер этих вложений разъясняется незаинтересованностью банков в данном направлении инвестиционной деятельности по причине изменчивости рыночной стоимости акций, которые обращаются на рынке ценных бумаг. Вложения в долевые ценные бумаги (в процентном соотношении) изображены на рисунке 5.  Рисунок 5 − Вложения в долевые ценные бумаги, % Исходя из рисунка 5, стоит сказать, что вложения коммерческих банков в долевые ценные бумаги различна по целям и характеру инвестирования. Завышенный спрос кредитных учреждений к спекулятивным инвестиционным операциям наблюдается в стадии экономического роста и стабилизации фондового рынка. В условиях экономической турбулентности банки существенно уменьшают объем вложений в акции и отказываются от спекулятивных сделок на фондовом рынке. Вложения банков в долевые ценные бумаги как направление инвестиционной деятельности достигло минимального значения в кризисном 2014 г. и не имеет возрастающей тенденции до настоящего времени [14]. При всем этом мотивы инвестиционной деятельности банков слабо связаны с потребностями реального сектора экономики. Инвестирование в российские корпоративные ценные бумаги в общем объеме инвестиционного портфеля банков значительно мало, на 01.01.2020 г. от величины активов банковского сектора составило 2,3%. Другая же ситуация наблюдается с вложениями банков в долевые ценные бумаги, которые переданы без прекращения признания. Наличие в банковских портфелях инвестиций долевых ценных бумаг, переданных без прекращения признания, составляет 5% и свидетельствует о передаче акций в залог по кредитам Банка России. Положительная тенденция роста свидетельствует о необходимости пополнения банками средств ликвидности. На рисунке 6 представлены переоценка вложений кредитных организаций в ценные бумаги и участие в уставных капиталах.  Рисунок 6 − Переоценка вложений кредитных организаций в ценные бумаги и участие в уставных капиталах, тыс. руб. Можно сказать, что инвестиционная деятельность коммерческих банков нацелена на обслуживание долговых обязательств Правительства Российской Федерации либо же дефицита Федерального бюджета. Кредитные организации используют долговые и долевые ценные бумаги из Ломбардного списка Банка России при кредитовании от Банка России, а также в сделках РЕПО. На данном рисунке четко изображена доля переоценки вложений кредитных организаций в ценные бумаги и участие в уставных капиталах. Упадок спекулятивной привлекательности фондового рынка страны показывает трансформацию вложений банков – от корпоративных ценных бумаг в долговые государственные ценные бумаги. Резкое снижение спекулятивных инвестиционных доходов банков негативно отражается на банковской прибыли в общем [3]. Для обеспечения прибыли кредитные учреждения вынуждены искать новые действенные ресурсы, источники и инструменты для обеспечения прибыли, так как в отчетный период наблюдается снижение эффективности инвестиций в ценные бумаги, и эта тенденция сохранится в среднесрочной перспективе. Только инвестиции в ценные бумаги способствуют росту рисков для банка, исходя из этого банкам важно усилить инвестирование в отрасли реального сектора, ибо именно он считается драйвером развития экономики. Известно, что реальный сектор экономики не лишен рисков, и Ларионов Александр Витальевич предлагает сгруппировать отрасли по степени их инвестиционной привлекательности, для того чтобы «наиболее рентабельные отрасли получали инвестиционные ресурсы от частных инвесторов (в том числе банков), а менее привлекательные — от государства» [9]. Экономический рост определяют: инвестиции в основной капитал; инвестиции в человеческий капитал – «экономика знаний» (образование, здравоохранение, НИОКР). Главный источник данных инвестиций – это инвестиционные кредиты банков. Главной причиной недостающего экономического роста является отсутствие благоприятного инвестиционного климата. Исходя из того, что позиции Российской Федерации в инвестиционных рейтингах показывают лучший результат с каждым разом, это в значительной степени является следствием той работы, что была проделана над методикой расчетов и показателей. Рыночные механизмы и реализация государственной политики, которая связана с направлением средств в конкретные отрасли, способствуют с легкостью перераспределяться ликвидности банков. В будущем данная система этой инвестиционной деятельности поможет оптимизировать ликвидность через средства государства и аккумулирования банковских ресурсов. На сегодняшний день, в связи с коронавирусной инфекцией, заметно выбытие иностранных инвесторов из российских активов, что благополучно отразилось на увеличении дохода облигаций. Рынок облигаций федерального займа ОФЗ показал уверенную стабильность из-за низкого уровня государственного долга (12,3% от валового внутреннего продукта, очень низкий уровень среди стран большой двадцатки). Весной 2020 года пандемия оказала умеренное влияние на рынок ОФЗ. Промежуток времени с повышенной нестабильностью и изменчивостью на рынке корпоративных облигаций отмечается в отраслях черной металлургии, горнодобывающей промышленности, строительства и девелопмента. Упадок процентных ставок, достаточная ликвидность и активные сделки коммерческих банков с ценными бумагами позволят рефинансировать долги эмитентов в корпоративные облигации. Незначимые вложения коммерческих банков в акции не принесут им существенных убытков из-за падения рыночных котировок. Можно сказать, что акции могут служить обеспечением по кредитам. Таким образом, выделяют два вида источника финансирования банковских инвестиций внутренние (собственные средства) и внешние (привлеченные и заемные). Что касаемо анализа рынка, то отрицательная переоценка и фактическое снижение стоимости долевых и долговых корпоративных ценных бумаг российских эмитентов снижает их коммерческую привлекательность. Спекулятивные операции банков инвесторов на фондовом рынке сокращаются, а значит, снижается и доходность финансовых банковских инвестиций. Банки наращивают портфельное участие, увеличивая финансовые инвестиции в капитал дочерних и зависимых акционерных обществ. Следовательно, в наше время банковские инвестиции в ценные бумаги изменили целевую направленность и из системно значимых активов, приносящих значительную прибыль, трансформировались в механизм обеспечения ликвидности, необходимый банкам для осуществления других операций и доходных видов деятельности. Проблемы и перспективы банковских инвестиций 3.1 Проблемы развития банковского инвестирования Коммерческие банки борются с рядом проблем в сфере инвестирования, несмотря на достаточно успешную финансово-экономическую и инвестиционную деятельность, что влияет на динамику прибыли этих банков, а также ограничивает проводимую инвестиционную политику. Во-первых, принимая во внимание проблемы инвестиционной деятельности банков Российской Федерации, можно сказать о некачественном изучении экономической ситуации и самого финансового рынка, а также о плохой оценке неквалифицированными специалистами результативности инвестиционных вложений. В России до сих пор нет собственной системы оценки инвестиционного климата. Банки полагаются на оценку гораздо более крупных компаний, которые часто следят за инвестиционным климатом во многих странах мира. Но в то же время те рейтинги, которые дают зарубежные страны России, считаются недостоверными, стороны этих стран сами проводят анализ без участия России. Эта проблема может привести к снижению эффективности, прибыльности и ликвидности банков. Во-вторых, еще одной проблемой инвестиционной деятельности считается доминирование инвестиций коммерческих банков в масштабные проекты. Учитывая это, можно сказать, что малым проектам и микро-проектам особого внимания не уделяется, они закрываются из-за недостатка инвестиций, хотя именно такие проекты могут принести огромную отдачу от вложений. Еще одной проблемой можно назвать отсутствие законодательной базы, регулирующей взаимоотношения участников инвестиционного процесса. Изучая этот вопрос, эксперты пришли к выводу, что сами предприятия «замедляют» инвестиционную активность. В одном случае они не являются целевыми и не готовы из-за отрицательного уровня управления, особенно в отношении развития инвестиций, а в другом случае сами банки не желают вкладывать средства в нереформированные учреждения из-за высокого риска. Негативный инвестиционный климат в России и общая экономическая ситуация также играют важную роль в инвестиционной политике и влияют на эффективность инвестиционной политики банка. В Российской Федерации банки не проявляют большой активности в этой сфере из-за высокого уровня инфляции и значительного риска долгосрочных вложений. Снижение уровня инфляции поможет создать новую ситуацию, в которой инвестиции станут основным направлением деятельности банка. Однако это может произойти после того, как будут решены вопросы, связанные с гарантиями риска и окупаемости инвестиций. Инвестиционная деятельность банков тесно связана с российским фондовым рынком и фондовым рынком. В последнее время фондовый рынок демонстрирует постоянный устойчивый рост, но его ограничения из-за нежелания большого количества компаний становиться публичными, а также проблемы с инфраструктурой являются факторами, сдерживающими инвестиции. Рассматривая российский фондовый рынок, можно выделить важную особенность - цена зависит от спекулятивных тенденций. Что касается фондового рынка, то его главной особенностью в Российской Федерации является то, что текущая цена акций зависит от спекулятивных тенденций, что, по сути, влечет за собой высокий инвестиционный риск. Несмотря на это, отечественные институты не готовы к публичному размещению акций, исходя из этого, если им нужны инвестиции, они должны обращаться к инвесторам из зарубежных стран, а не к отечественным. Такое положение вещей приведет к увеличению доли западных торговых площадок. Отсюда следует, что фондовый рынок Российской Федерации нельзя рассматривать как надежный механизм, обеспечивающий рост всей экономики страны в целом. В Российской Федерации не используются такие инструменты, как льготный порядок резервирования заемных средств, особые условия рефинансирования частных кредитных и финансовых организаций под реальные инвестиционные проекты. В практике Российской Федерации отсутствует механизм стимулирования развития промышленных инвестиций коммерческих банков. Неполные экономические критерии, позволяющие привлечь большинство коммерческих банков к участию в инвестиционном процессе, позволят отдельным банкам производить продуктивные инвестиции, совокупные объемы которых не сопоставимы с потребностями экономики и экономики. доступный инвестиционный потенциал банковской системы. В прошедший период произошло некоторое возобновление инвестиционной деятельности коммерческих банков Российской Федерации. Ведь с наступлением экономической стабильности они получат огромную выгоду, начав инвестиционную деятельность. Российская банковская система должна окончательно определиться с вариантами своего развития на фоне растущей конкуренции со стороны иностранных банков. Аналитики отмечают реструктуризацию банковской системы, слияния и поглощения в финансовом секторе экономики. Ожидается, что этот процесс займет 2-3 года, в результате на рынке останутся только крупнейшие и наиболее конкурентоспособные банки. В результате можно материализовать основные проблемы в развитии инвестиционной деятельности коммерческих банков, которые представлены в таблице 1. Таблица 1 – Основные проблемы банков при развитии инвестиционной деятельности

|