Пирамида. Исследовательская работа по финансовой грамотности Мысли вслух о финансовых пирамидах Выполнила учащаяся 9 класса Чистякова Елена мбоу сош11 иго ск

Скачать 160.55 Kb. Скачать 160.55 Kb.

|

|

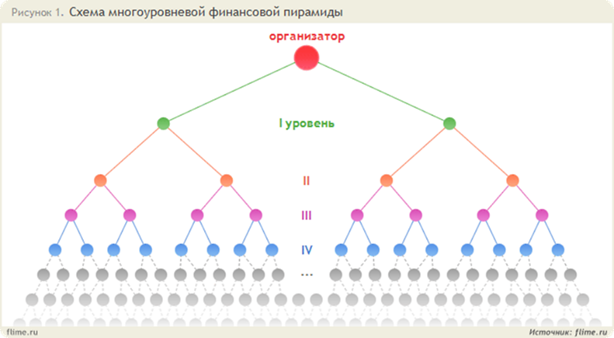

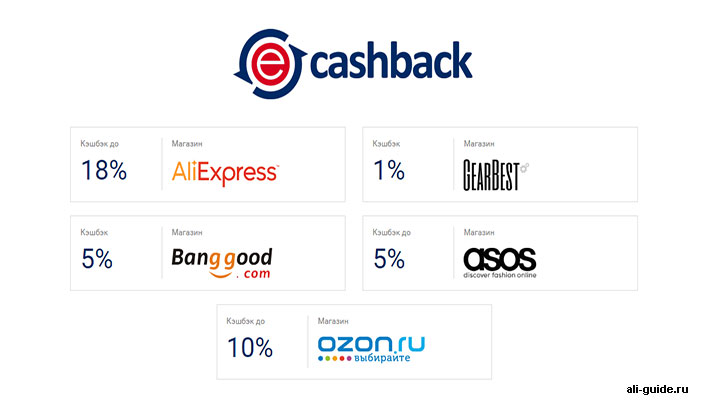

Научно-исследовательская работа по финансовой грамотности Мысли вслух о финансовых пирамидах Выполнила: учащаяся 9 класса: Чистякова Елена МБОУ «СОШ№11» ИГО СК Руководитель: Молодых Галина Ивановна Учитель математики МБОУ «СОШ №11» ИГОСК СОДЕРЖАНИЕ. Введение…………………………………………………………………………………3 Структура работы. 1. Цель проекта……………………………………………………………………..….. 4 2. Гипотеза………………………………………………….………………………...….4 3. Задачи проекта……………………………………………......................................... 4 4. Актуальность проекта…………………………………………………………..…... 4 5. Объект и методы исследования…………………………………………………..…5 II. Теоретическая часть 1. Финансовая пирамида и её значение…………………………………………….…6 2. История возникновения финансовой пирамиды…………………………….……6 3. Причины появления…………………………………………………………………9 4. Характерные черты финансовых пирамид………………………………..…...….10 5. Основные типы финансовых пирамид………………………………………….…10 6. Все ли пирамиды являются мошенничеством?......................................................11 7. Влияние финансовых пирамид на экономическую безопасность России……....12 8. Финансовые пирамиды пошли в регионы…………………………………….......13 9. Современные финансовые пирамиды……………………………………………..14 III. Практическая часть. 1. Интервью с жертвами финансовых пирамид………………………………….….16 1.1. Вывод………………………………………………………………………………16 1.2. Рекомендации по распознаванию финансовых пирамид………………………16 2. Исследование финансовых пирамид в Интернете………………………………..17 2.1.Вывод…………………………………………………………………………...….18 IV. Заключение. V. Список литературы……………………………………………………………........20 VI. Приложения……………………………………………………………….………..21 Введение. Название схемы «Финансовая пирамида» показывает механизм её работы. Широкое «основание» пирамиды, где собирается наибольшее количество привлеченных участников, платят деньги, передающиеся наверх, к малочисленной верхушке. Подобное инвестирование происходит, как правило, на основании обещанных больших выплат, которые, в свою очередь, могут быть получены только за счет привлечения все новых и новых клиентов. Такой термин, как «финансовая пирамида», появился в России в 1994 году после краха крупнейшей в истории страны пирамиды «МММ».[5]. В стремлении заработать как можно больше, инвесторам приходится работать с инструментами, где риск потерять деньги значительно превышает риски в классических способах инвестирования (акции, облигации и т.п.). Часто подобные проекты имеют признаки финансовых пирамид, т.е. существует вероятность потерпеть не только убытки, но и потерять вложенный капитал полностью. Интересный факт, что подобное явление в экономике создавалось исключительно в целях государства. В итоге организаторы финансовых пирамид научились извлекать выгоду независимо от государства. Однако, после завершения перестройки в России, и плюс с издательством новых правил, подобные организации уменьшались на весьма значительные числа. В современном мире финансовые пирамиды очень активно развиваются. В связи с распространением сети Интернет их становиться больше. Но безопасны ли они? I. Структура работы. 1.Цель проекта. Исследовать систему работы финансовых пирамид. Выявить признаки финансовых пирамид Разработать рекомендации для возможных вкладчиков 2.Гипотеза. Финансовая пирамида быстрый путь к богатству вкладчика. 3.Задачи. Установить причины появления. Понять типы финансовых пирамид. Выявить влияние пирамид на экономическую безопасность РФ. Понять современные финансовые пирамиды. Провести интервью с вкладчиками финансовых пирамид. Рассмотреть финансовые пирамиды в сети Интернет. Сделать вывод по теме. 4.Актуальность проекта. На мой взгляд, тема финансовых пирамид крайне актуальна. Первые финансовые пирамиды возникли более 300 лет. Как показывает исследование, финансовые пирамиды особенно активно возникают и приобретают масштабное развитие во времена экономических кризисов. Ещё с 1990 на рынке Российской Федерации волна частных инвестиций массового нетрадиционного мошенничества с использованием так называемых "финансовых пирамид", т.е. юридических лиц, создаваемых исключительно с целью обмана граждан. Следственные и судебные органы оказались не готовы к такому количеству уголовных дел, что потребовало создания практически новой методологии расследования. Следует отметить, что после краха множества финансовых пирамид в хозяйственной жизни стали появляться новые формы нетрадиционного мошенничества с использованием метода сетевого маркетинга, что подтверждает актуальность данного исследования. 5. Объект и методы исследования. 1. Объект: финансовые пирамиды. 2. В работе были использованы методы: -сбор фактов; -анализ информации; -эмпирический (интервью). II. Теоретическая часть. 1. Финансовая пирамида и её значение. Что такое Финансовая пирамида? Существует несколько определений. Закон о борьбе с незаконной торговлей, финансовыми махинациями гласит: Финансовая пирамида — мошенническая структура, организаторы которой перераспределяют и используют в своих личных интересах средства, полученные от ее участников под обещание высоких процентов прибыли. Более экономическое определение гласит следующее: Финансовая пирамида — способ обеспечения дохода за счёт постоянного привлечения денежных средств от новых участников пирамиды.[4]. Финансовой пирамидой называют способ получения дохода за счет постоянных поступлений от новых инвестиций. То есть вкладывая, деньги в пирамиду вы получаете проценты за счет денег, получаемых от последующих вложений и так до бесконечности. Соответственно, чем больше вкладчиков, тем больше ваш доход. Итак, главной особенностью финансовых пирамид является то, что в ходе их работы денежные вклады участников просто перераспределяются. Другими словами, денежные средства, которые вкладывают участники в пирамиду, не участвуют в производстве товаров или услуг, и поэтому общее количество средств всегда остается равным суммарным вкладам участников — меняются лишь владельцы средств. 2. История возникновения финансовой пирамиды. Что мы представляем, когда слышим слово пирамида? Наверное, в первую очередь нам приходят на ум монументальные сооружения древних цивилизаций Египта и Южной Америки. История началась ещё в 17 веке. Тюльпаномания - увлечение всех жителей луковицами тюльпанов в первой половине XVII века в Голландии, в связи с тем, что они стали приносить самый большой доход. Спрос на луковицы тюльпанов начал превышать предложение, и этот товар достиг невероятной цены. Продавцы зарабатывали огромные деньги. В феврале 1637 года число, продающих превысило число покупающих и произошло неожиданное падение цен. В итоге, всего за одну ночь тысячи голландцев были разорены. В августе 1717 г. во Франции была учреждена Миссисипская фирма. Ее главой был известный финансист Джон Ло - уроженец Шотландии, создавший во Франции банк, подделывающий бумажные деньги, и фирму, торгующую колониальными товарами. В 1720 году из-за чрезмерного выпуска ассигнации и провала планов колониальной коммерции система Ло потерпела крах. "Мыльные пузыри" - фирмы, в бесчисленном количестве появившиеся в Великобритании в 1720 году и предлагавшие доверчивым гражданам купить акции в расчете на баснословные барыши, прогорели. В США в 1919 году финансовая пирамида была создана неким Чарльзом Понти, незадолго до этого эмигрировавшем в Америку из Италии. После целого ряда неудачных попыток создать свой собственный доходный бизнес, Понти создал новую фирму. Было объявлено, что фирма привлекает средства внешних инвесторов для их выгодного вложения под высокий процент (по 45% каждые 90 дней). Всё шло хорошо до 1920 года, когда по причине возникновения у кредиторов Понти претензий к фирме власти штата были вынуждены начать судебное разбирательство и ознакомились с бухгалтерией компании. Тут-то и вскрылся обман. Фирма никаких денег никуда не инвестировала, а просто платила проценты за счёт поступлений от продаж новых выпусков своих облигаций. Деньги удалось найти и вернуть. В среднем каждый вкладчик получил около 37% от номинальной стоимости векселя, т. е. понёс убытки. В российской истории финансовые пирамиды появились с началом перестройки — в 90-е годы. Самой нашумевшей в истории страны пирамидальной структурой стала печально известная компания «МММ», охватившая своими масштабами всю страну. Это была идеальная компания для людей тем более, когда многие фабрики остановили своё производство. Она была осноавана по принципу Понти. Началось всё с рекламы, которая по сути была сериалом, где акционерное общество сулило выплату огромных дивидендов, начинается стремительный рост курсовой стоимости акций. От желающих приобрести бумаги не было отбоя — люди сутками стояли в очередях, надеясь на чудесное обогащение. По приблизительным подсчетам количество акционеров в 1994 году составляло от 10 до 15 миллионов человек. Такой наплыв вкладчиков привел в конечном итоге к краху данной системы — вместо вложенных 125 тыс. рублей за акцию, людям предложили на руки всего 1 тыс. рублей. Организатор «МММ» Сергей Мавроди был арестован, но уже через неделю был объявлен выпуск новых ваучеров и начинается построение новой пирамиды. После непрерывной череды взлетов и падений курса стоимости этот проект терпит крах. В результате крупнейшего мошенничества пострадало огромное количество рядовых граждан страны, неосмотрительно вкладывавших в «МММ» все свои личные сбережения. Отмечались даже трагические случаи, когда люди сводили счеты с жизнью, будучи не в силах пережить финансового разорения. Согласно подсчетам экспертов, ущерб от деятельности финансовой пирамиды «МММ» составил более 110 млн. рублей. А государство выплатило потерянные деньги, лишь 10 000 людей. [4] В отличие от многих других финансовых пирамид, во "Властилине" была ограничена сумма минимального вклада. Она составляла 50 млн неденоминированных рублей. И даже несмотря на то, что деньги были не малые, число желающих вложиться увеличивалось очень быстро. Осенью 1994 года начались перебои с выплатами. Вкладчикам объяснялось, что в связи с временными трудностями в данный момент денег нет, но их обязательно впоследствии выплатят. Но схему Мавроди поняли многие и начали создавать свои финансовые пирамиды. Одной из подобных стала "Властилина», просуществовавшая около года. Её создательницей стала Валентина Ивановна Соловьёва. Сейчас известна, как крупная мошенница. За этот период были собраны деньги более чем с двадцати шести тысяч вкладчиков на общую сумму 543 миллиарда рублей. До сих пор остается неизвестным, куда исчезли все эти деньги. В 1995 году Соловьеву задержали и заключили под стражу, в 1999-ом - приговорили к семи годам лишения свободы, в 2000-ом - освободили условно досрочно по ходатайству Профсоюза предпринимателей Московского региона ("за хорошую работу и поведение"). Немало шума наделала в 90-ые годы еще одна финансовая пирамида. Началась ее история в 1992 году. Тогда, сразу после новогодних праздников 11 января была организована пока ничем еще не примечательная "Инвестиционная компания "Хопер Инвест"(на эту аферу попались даже мои родители). Организация представляла собой региональную сеть пунктов по приему денежных вкладов от физических лиц. Миллионы людей потянулись тогда за обещанными 30% прибыли в месяц. Часть получаемых от населения средств направлялась на развитие ряда проектов (в частности, конструкторского бюро "Люлька Сатурн" и дома моделей "Кузнецкий мост"), другая обменивалась на валюту и при помощи различного рода мошеннических схем вывозилась в Финляндию и Израиль. Тогда, по данным правоохранительных органов, "Хопер" обманул более 4 млн человек, а общая сумма полученных от них средств составила более 3 трлн неденоминированных рублей. [2] На примере этих организаций можно заметить на сколько опасны подобные организации На основе изученного я установила причины появления и характерные черты: 3. Причины появления. Для возникновения такого явления, как финансовая пирамида, в обществе должна сложиться определенная экономическая и политическая ситуация. Основными предпосылками к их появлению являются: наличие в стране свободного рынка ценных бумаг; отсутствие законодательных норм, регулирующих деятельность подобных структур; упадок экономики государства; свободная рыночная экономика; желание населения размещать средства в различных финансовых институтах; недостаточная информированность и финансовая грамотность населения. 4. Характерные черты финансовых пирамид. Наличие рекламы, обещающей огромные прибыли за очень короткое время Доверенность, основанная на обещаниях организаторов Отсутствие четкой экономической программы Закрытость информации от пайщиков Плавающая процентная ставка (от 10% до 20%; до 50% и т.д.) Быстрый рост процентов Использование терминологии, непонятной неподготовленному человеку 5. Основные типы финансовых пирамид. На данный момент существует два типа: 1. Многоуровневые пирамиды — основной механизм построения и функционирования данной структуры заключается в следующем: каждый вновь прибывший участник совершает первый взнос, который распределяется между вышестоящими по иерархии членами пирамиды. В свою очередь, новичок, чтобы заработать, должен пригласить нескольких человек, чьи взносы также будут распределены аналогичным образом. И так продолжается до тех пор, пока не иссякнет приток новых членов. Подобная схема может приносить доходность до 500% тем, кто находится на верхних уровнях структуры, что в значительной мере превышает возможности банковских депозитов. Те вкладчики, которые не могут привлечь в ряды сообщества новых инвесторов, теряют свои средства, и количество людей, несущих серьезные убытки составляет в среднем 80-90%. (см.приложение 1) 2. Пирамиды, построенные по типу Понци — свое название данные структуры получили по имени Чарльза Понци. В отличие от многоуровневой схемы, в данном случае привлечения новых членов не требуется, а только первоначальный взнос, как правило, на серьезную сумму. Всем участникам гарантируется высокий доход через определенный промежуток времени. Первые клиенты получают высокую прибыль из личных средств организатора, а затем срабатывает принцип взаимного информирования, и появляются новые вкладчики, воодушевленные их примером. Вновь поступающие средства идут на выплаты старым вкладчикам. Этот круговорот продолжается некоторое время, пока организатор внезапно не исчезает со всеми деньгами своих клиентов в неизвестном направлении. 6. Все ли пирамиды являются мошенничеством? Следует отметить, что далеко не все структуры, организованные по типу пирамиды, являются откровенным и злонамеренным мошенничеством. Например, по данному принципу функционируют многие сетевые компании, занимающиеся распространением каких-либо товаров и привлечением новых членов. Также пирамида может стать результатом ошибки, допущенной при планировании проекта, когда привлеченные средства не дают ожидаемой прибыли и не покрывают данных обязательств. Деятельность пенсионных систем многих стран также напоминает принцип пирамиды — ныне здравствующие пенсионеры получают пенсии, благодаря тем, кто работает в настоящее время. До тех пор, пока количество работающих граждан превышает число, вышедших на заслуженный отдых, система безотказно действует. Вместе с тем, нередки случаи, когда подобные схемы создаются изначально с явной целью мошенничества. Прежде чем принять решение об инвестировании в подобные проекты, необходимо поинтересоваться уровнем доходности на рынке заимствований, и в случае сильного превышения этого уровня, лучше отказаться от подобных вложений как очень рискованных. Любая добросовестная инвестиционная компания обязана предоставлять полный отчет о своей деятельности, включающий состояние баланса, а также финансовые отчеты. Если такая информация утаивается, то это тоже повод задуматься о легитимности компании. В подавляющем большинстве случаев мошенники стараются скрыть личные данные организаторов схемы, не открывают постоянных офисов, не имеют государственной регистрации и устава организации. Их PR-кампании изобилуют различными презентациями, на которых раздается множество обещаний, массовой раздачей листовок, почтовыми и e-mail рассылками. При этом многообещающая информация не подкреплена конкретными данными о финансовом состоянии организации и о путях получения сверхдоходов. В мошеннических схемах, как правило, присутствует необходимость внесения первоначального взноса. Часто это бывает не очень внушительная сумма — в пределах $500, с тем расчетом, что из-за потери таких денег обманутые вкладчики не будут обращаться в правоохранительные и судебные инстанции. Взяв на вооружение все эти отличительные признаки мошеннических схем, можно обезопасить себя и сохранить свои денежные средства. [3] 7. Влияние финансовых пирамид на экономическую безопасность России. Финансовая пирамида обладает целым рядом признаков, которые отличают её от законопослушных компаний, действующих на рынке в аналогичном сегменте, связанном с привлечением денежных средств или иного имущества граждан и организаций. Основным признаком является осуществление выплат за счёт поступления новых вкладчиков, а не за счёт результатов экономической деятельности. Сделать всех богаче, просто перераспределяя средства между участниками, невозможно, и финансовая пирамида рано или поздно должна рухнуть. Вторым признаком является гарантированность дохода. Ни одна организация не может гарантировать доходность выше, чем ключевая ставка, установленная Банком России, которая на данный момент составляет 7,25 % годовых. То есть, если какая-либо компания гарантирует доходность 20 % и более годовых, то, вероятнее всего, она является финансовой пирамидой. Что же толкает население участвовать в такого рода финансовых отношениях? В первую очередь «пирамида» обращается к таким личным качествам человека как склонность к риску, желание быстро разбогатеть и, конечно же, жадность. Как правило, «клиентами» финансовых пирамид становятся два типа людей: финансово малограмотные граждане, не понимающие сущности финансовых инструментов, желающие быстро разбогатеть, не задумывающиеся о рисках, и люди, осознающие, с какой организацией имеют дело, но желающие нажиться за счёт потерь других (последующих) вкладчиков, рассчитывая «вовремя» забрать денежные средства. Участником таких отношений может стать потенциально большая аудитория из всех слоёв населения, поэтому для предупреждения подобных противоправных деяний целесообразно проведение пропагандистских мероприятий направленных на освещение случаев банкротства таких организаций. Это способствует созданию у населения негативного отношения к финансовым пирамидам и уменьшит число вероятных вкладчиков[6]. 8. Финансовые пирамиды пошли в регионы. Число финансовых пирамид сократилось более чем в три раза с 2014 года, сообщал Центробанк России. Четыре года назад регулятор выявил 450 организаций, работающих по принципу пирамиды, но уже в 2016 году — 180, а в первое полугодие 2017 года — немногим более 100. При этом большинство из них не настроены на федеральный масштаб, а тихо перемещаются из региона в регион. Первая причина сокращения пирамид, по мнению ЦБ РФ, в том, что в 2016 году в России появилась уголовная ответственность за их создание. Ранее организаторы мошеннических схем привлекались к суду по статье 159 УК РФ ("Мошенничество"), или их фирмы закрывали за несоответствие правилам предпринимательской деятельности. Теперь действует статья 172.2 УК РФ ("Организация деятельности по привлечению денежных средств или иного имущества"). Наказание — от штрафа (до 1 млн рублей) до шести лет лишения свободы. Вторая причина, как считает доцент факультета экономических наук Высшей школы экономики Генрих Пеникас, в том, что с 2013 года началась глобальная чистка банковского рынка, а некоторые финансовые пирамиды прятались за вывеской о банковских услугах. [1]. 9. Современные финансовые пирамиды. Основной принцип работы финансовой пирамиды всегда один и тот же. "Вы берете деньги у одних, затем — у вторых. За счет вторых возвращаете средства первым. Берете у третьих и возвращаете вторым, и так далее. Пирамида "схлопывается", когда организация не может или не хочет отдавать деньги вкладчикам", —так утверждает Пеникас. Наиболее близкая к модели Мавроди современная схема — это привлечение денег под обещание высоких процентов. Самые наглые обещают 20–30% в месяц, более острожные — такие же проценты, но в год. Например, в конце октября 2017 года правоохранительные органы раскрыли одно из самых крупных за последние годы подобных преступлений.[7] В стране действовала сеть из двух десятков кредитно-потребительских кооперативов. Вкладчиков убеждали, что их деньги инвестируются в строительство жилья и бизнес-центров, и обещали 16–20% годовых прибыли. На самом деле мошенники ничего не строили, а выплаты осуществляли за счет новых вкладчиков. По версии следствия, мошенники украли порядка 6 млрд рублей, причем руководил всей схемой уже осужденный за мошенничество и находящийся в заключении бывший банкир Максим Серкин. Действуют мошенники и под видом микрофинансовых организаций (МФО). Владелец МФО может предлагать клиентам открыть вклад (при том что не имеет на это права), инвестировать деньги в некий выгодный проект. Многие жители Ижевска пострадали от МФО "ФинМаркетИжевск". Ее руководитель Андрей Бектышев одалживал клиентам деньги и тут же убеждал вложить их в его собственный бизнес-проект "Матрица". Получалось, что участник пирамиды отдавал Бектышеву занятые у него же под большой процент деньги. Создатель пирамиды уверял людей, что прибыль от участия в проекте перекроет проценты по кредиту, но в итоге у клиента образовывался долг и проценты по нему, а никакой выгоды от участия в "Матрице" он не получал. За обманную схему суд приговорил Бектышева к трем с половиной годам лишения свободы условно. Но на мой взгляд, сейчас человечеству нужно быть внимательнее к финансовым пирамидам именно в сети Интернет. В связи с широким распространением такого массового средства коммуникации, как Интернет, отмечается активное перемещение пирамидальных схем в онлайн зону. Их особенность состоит в том, что организаторы подобных проектов вместо традиционных акций или товаров предлагают приобрести некую виртуальную возможность извлечения крупной прибыли. Как правило, вкладчику предлагается оплатить вступительный взнос, и после этого активно привлекать новых членов, чьи взносы идут на получение прибыли вышестоящими инвесторами. 10. Система «Биткоин» Биткоин - первая в мире децентрализованная цифровая криптовалюта. Сеть Bitcoin (BTC) начала своё существование в 2009 году. Эта валюта принципиально отличается от всех ранее созданных электронных валют и платежных систем. Она не привязана ни к каким физическим активам или «официальным» фиатным валютам, а цена цифровой монеты BTC, регулируется исключительно рыночным спросом и предложением т.е. какую ценность вкладывают в нее сами люди, аналогично золоту например. У биткоина есть значительная схожесть с золотом — ограниченность запаса и общего количества. В случае с биткоином, его количество строго ограничено 21 000 000. И эта цифра не учитывает все потерянные кошельки с лежавшими на них токенами BTC, раньше такое случалось часто т.к. пользователи халатно подходили к правильному хранению криптовалюты на биткоин-кошельках, ввиду того, что ценность монет на тот момент была не существенна. Таким обазом Биткоин является всемирной платежной системой без эмиссии и инфляции, через которую можно проводить операции с данной валютой. Главное ее отличие от традиционных платежных систем в том, что сеть Биткоин не имеет никакого управляющего и процессингового центра — все операции происходят исключительно в сети равноправных клиентов без посредников (peer to peer network, пиринговая сеть). Не подкрепленная традиционными ресурсами валюта, способная к самовоспроизводству посредством исполнения определенных программ на компьютерах пользователей сети, мгновенно обесценится. Чтобы это предотвратить, создано искусственное ограничение, не дающее количеству Bitcoin в мире стать больше 21 млн. Все эти миллионы – надежно обеспеченные компьютерными мощностями финансовые операции в сети. На текущий момент добыто 14 млн. В связи с постоянным усложнением алгоритма добычи эмиссия последнего биткоина ожидается в 2140 году. На современном рынке биткоин вызвал многочисленный интерес инвесторов, в сети Интернет развернута торговля с применением BTC, потому как, принимая в качестве оплаты криптовалюту, у продавца присутствует уверенность в том, что он может в дальнейшем обменять ее на другие товары. Если ранее биткоин был локальной валютой и использовался ограниченным кругом людей, то в настоящее время он присутствует в Интернете как официальное средство денежного обращения. Существуют случаи, когда токенами BTC выдавались заработные платы, а на сегодняшний момент ими возможно расплатиться в ресторанах, отелях, магазинах во многих странах мира. Современная финансовая система считается неэффективной и несправедливой, поэтому Bitcoin подразумевает под собой альтернативу ей. Тем не менее, за свою историю биткоин не раз претерпевал падения, однако поддержание его курса осуществляется также затратами электроэнергии майнинговых установок, поэтому в ближайшее время он будет стабильным.Важно также отметить, что Bitcoin (BTC) – это децентрализованная валюта, то есть она не подвластна контролю со стороны государственных органов. Она формируется и регулируется действиями самих пользователей внутри сети, что обеспечивает ей надежность. Все транзакции с сети производятся без участия посредников, поэтому дополнительные затраты на перевод средств отсутствуют. III.Практическая часть. 1. Интервью с жертвами финансовых пирамид. Я решила найти экспертов в области экономики и задать им вопросы, которые вместе с ответами Вы можете просмотреть в приложении 2. Все вопросы были составлены лично мной, основанные на доводах в работе. 1.1. Вывод. Я выслушала мнения экспертов и поняла, что доводы в моей работе были верны. Приятно, осознавать, что Ставропольский край и вся Россия стараются улучшить финансовые знания своих граждан, и даже составляют специальные программы. Теперь стало ясно, что компании имеют полное право работать, опираясь на схемы финансовой пирамиды, но при этом действовать крайне осторожно. По вопросу о системе Биткоин я убедилась, что у каждого человека, разбирающегося в экономике свой взгляд. Однако, это лишь потому, что открытой угрозы по экономике государства нет. Один лишь вопрос: «На долго ли?» А также мои сомнения по поводу не совсем правильного использования кэшбека по отношению к гражданам полностью развеялись! Выяснилось, что в банках кэшбек существует исключительно ради выгоды клиентов и самого банка, но людям следует быть более внимательными. Эти выводы побудили меня продолжить своё исследование уже на примере Интернета. И выяснить существуют, ли там угрозы финансовых пирамид или всемирно любимой системы кэшбека. В связи с выводом я выяснила следующие рекомендации: 1.2. Рекомендации по распознаванию финансовых пирамид. Проверьте все учредительные и разрешительные документы (лицензии, свидетельства и т.д.) Запросите финансовую отчетность и информацию о руководстве. Узнайте, за счет чего формируется доход компании (куда будут вложены Ваши деньги). Узнайте о возможности выхода из проекта (ликвидность Ваших вложений). Для того чтобы не стать жертвой финансовой пирамиды, важно соблюдать бдительность, не доверять обещаниям высоко гарантированной доходности и не отдавать свои деньги сомнительным компаниям. 2. Исследование финансовых пирамид в Интернете. После долгих исследований финансовых пирамид в Интернете, я лично так и не столкнулась с опасными, на мой взгляд, финансовыми пирамидами, однако я всё же заметила абсолютно не вредимые финансовые пирамиды. Думаю, всем известен такой сайт, как Aliexpress. Также, многим современным людям, которые совершали какие-нибудь покупки в интернет знакомы с таким понятием, как кэшбек.Кэшбек – это термин, используемый в качестве обозначения разновидности бонусной программы для привлечения клиентов и повышения их лояльности. Клиент оплачивает продавцу розничную цену (при этом могут учитываться любые обычные скидки и акции, объявленные продавцом). Возврат части стоимости покупки (бонус) клиент получает от другого лица — не от продавца, а от аффилиата, обеспечивающего продавцу приток покупателей; Источник кешбэка — комиссионные, выплачиваемые продавцом аффилиату за каждого покупателя. Указанными комиссионными владельцы кешбэк-сайтов делятся с покупателями, стимулируя их приобретать товары и услуги на своём портале. Чаще всего, чтобы получить кэшбек, нужно привлечь новые лица с помощью рассылки сайта или покупки привлечённым лицом того же товара. Кэшбеки также, как и любые финансовые пирамиды нуждаются в рекламе. И сейчас с этим всё гораздо проще, стоит лишь оплатить рекламу не телеканалу (что гораздо сложнее), а видеоблогеру. Но и тут бывают разные случаи. Блогер может рекламировать сайт с кэшбекоми рассказывать о привлечении новых лиц, а может рекламировать код от кэшбека, по которому автоматически работает скидка. И, то есть уже только один человек привлекают всю аудиторию. Причём, обычно аудитории таких блогеров около 2-3 миллионов людей. Удобно? Быстро? Конечно! Согласитесь, это идеальная схема, причём работает она гораздо быстрее. И все довольны. Блогер, аудитория и продавцы. Известно, что есть даже огромное количество сайтов скешбэком на другие Интернет магазины. Однако, деньги Интернет магазинов, полученные от кэшбека, это лишь мелочи по сравнению с деньгами, также полученных от кэшбеков, в играх. Здесь уже не только привлечение новых людей в сети Интернет, но также здесь работают кэшбеки от банков, при покупке или продвижении аккаунта в игре. (см. приложение 3) 2.1.Вывод. Перед нами действительно финансовые пирамиды. Пока что они работают отлично по всему миру. Cashback-сервис привлекает клиентов, за это магазины перечисляют ему процент от каждой сделки. Полученную прибыль сервис делит на 2 части: одну забирает себе, вторую перечисляет клиенту. Чаще всего используется один из 2-х вариантов возврата части средств, потраченных на покупку: кэшбэк возвращается абсолютно со всех покупок; получить возврат можно только с расчетов, проводимых с партнерами банка. Единственным минусом схемы реализации кэшбэка является то, что возврат средств невозможно осуществить моментально. В некоторых случаях кэшбэк поступает покупателю тогда, когда он уже забыл про него. Выгодная сделка. На мой взгляд, безобидная. Но на долго ли? На этот вопрос может ответить только время. На данный момент, существует очень много Cashback-сервисов, но некоторые люди неудачно выбирают сервис и теряют деньги. Но это лишь не осторожность, ибо сейчас очень много сайтов, а также видеоблогеров, которые рассказывают, как избежать неприятных последствий или какой сервис стоит выбрать, и почему. Однако, говоря об играх, мы понимаем, что чаще всего в них играют подростки и они могут быть не внимательны и не осторожны. Естественно, именно на них рассчитывают мошенники. IV. Заключение. Финансовые пирамиды будут существовать до тех пор, пока в людях есть азарт и нужда быстрого заработка. Несмотря на то, что пирамида считается мошенничеством, это, скорее, лотерея — вероятность проигрыша очень велика, но в случае выигрыша доход может превзойти все ожидания. Главное для вкладчика понимать то факт, что деньги могут не вернуться. Хладнокровность и грамотный анализ - именно эти качества нужны для инвестора. Тот факт, что пирамиды появляются с завидным постоянством, свидетельствует о том, что интерес к теме не пропадает. И дело не в том, что люди слишком доверчивы, а в том, что все еще остаются «инвесторы», которые вкладывают деньги в пирамиды: кто с целью заработка, кто просто поддается азарту. Многие пирамиды после банкротства появляются снова, происходит так называемый рестарт. И в заключении несколько правил инвестирования в финансовые пирамиды: вкладывать только ту сумму, которую не жалко потерять; как можно чаще выводить прибыль; не реинвестировать, если вложена приличная для вас сумма; вкладывать, желательно, в самом начале работы пирамиды; не замораживать деньги по различным акциям и длинным тарифным планам, чтобы при появлении первых проблем успеть вывести деньги. В итоге, после изучения всей темы я сделала вывод, что моя гипотеза «Финансовая пирамида быстрый путь к богатству вкладчика» не подтвердилась. V.Список литературы. Влияние финансовых пирамид на экономическую безопасность России. Гутрова М. М., Селезнёва В. А. 2018 г. Все великие афёры. Антон Павлович Коротков 2018 г. Детерминированный подход к описанию финансовых пирамид. Оптимальное поведение их Организатора. Дмитриади Г.Г. 2004г. Золотой лохотрон. Мировая экономика как финансовая пирамида. Валентин Катасонов 2018г. https://ru.wikipedia.org/wiki/ http://fincle.ru/finansovyie-piramidyi.html http://www.pravo.gov.ru https://www.achupryna.com/ VI. Приложения. 1. Схема многоуровневой пирамиды.  2. Интервью с экспертами в области экономики. Отвечала Бодрая Екатерина Анатольевна, учитель обществознания. На Ваш взгляд, в наше время легче избежать махинаций по сравнению с 90-мы? «Конечно. Мы умеем учиться на ошибках. В наше время люди стали более грамотными в финансовом плане. Также существуют многие программы для улучшения финансовых знаний, чтобы избежать как раз подобных махинаций и финансовых пирамид». Вам известно о системе «Биткоин»? Как Вы считаете, эта система похожа на «МММ», только мирового масштаба? «Да, я много читала об этом в интернете. У этой системы, безусловно есть плюсы, но они довольно сомнительны. Для меня большой вопрос вызывает анонимность. Зачем она в сфере платежей? Поэтому понятна реакция ЦБ. Не уверена, что данная система похожа на систему МММ, но определённо, небольшие сходства есть». Финансовые пирамиды оказывают влияние на экономику России? «Определённо, да. Это понятия теневой экономики. Именно это влияет экономическому росту РФ, на мой взгляд. Теневая экономика оказывает влияние на финансовый рынок страны и теряет доверие граждан». Отвечал Петрищев Дмитрий Сергеевич, начальник отдела кассово-инкассаторских услуг. Не для кого не секрет, что сейчас Ставрополье является одним из регионов, успешно реализующих программу повышения финансовой грамотность. Каким образом? «Повышение финансовой грамотности населения — один из ключевых приоритетов Сбербанка. Банк реализует ряд программ, которые охватывают все категории населения. С помощью финансовых квестов, открытых лекций и уроков, семинаров, мастер-классов, конкурсов и деловых игр школьников и студентов обучают грамотному финансовому поведению.» Кэшбэк используемый в банках основан на схемах финансовой пирамиды? «В банковской сфере кешбэк — программа лояльности, стимулирующая клиента осуществлять покупки посредством пластиковой карты. Схема кешбэка отличается от традиционных дисконтных схем и скидок и состоит в следующем. Клиент оплачивает продавцу розничную цену (при этом могут учитываться любые обычные скидки и акции, объявленные продавцом); Возврат части стоимости покупки (бонус) клиент получает от другого лица — не от продавца, а от аффилиата, обеспечивающего продавцу приток покупателей; Источник кешбэка — комиссионные, выплачиваемые продавцом аффилиату за каждого покупателя. Указанными комиссионными владельцы кешбэк-сайтов делятся с покупателями, стимулируя их приобретать товары и услуги на своём портале.» Отвечала Наталья Вадимовна Снегирёва, кандидат наук, заведующая кафедрой уголовно-правовых дисциплин СевКавГТУ. 1. На Ваш взгляд, в наше время легче избежать махинаций по сравнению с 90-мы? К сожалению, с появлением новых IT-технологий, махинаций избежать стало гораздо сложнее, по сравнению с «лихими» 90-мы. Если те мошеннические схемы, в большинстве случаев, носили яркий выраженный открытый характер, то сейчас, эти же самые схемы замаскированы различными «благотворительными», «лотерейными», смс-звонками из банков и т.п. видами. 2. Не для кого не секрет, что сейчас Ставрополье является одним из регионов, успешно реализующих программу повышения финансовой грамотность. Каким образом? В нашем регионе при участии правительства СК, а также учебных заведений несколько раз в год проходят бесплатные обучающие семинары. Данные семинары могут проводиться в учебных заведениях, в Центре занятости, в Министерстве финансов, а также по согласованию с работодателями, на конкретных местах работы. В рамках таких семинаров очень подробно раскрывается понятие «личных финансов», «микрозаймов», «микрокредитных учреждений», «кредитной ставки» и т.п. 3. Вам известно о системе «Биткоин»? Как Вы считаете, эта система похожа на «МММ», только мирового масштаба? Я просто уверена в этом, я беседовала с программистами на эту тему. Я искренне восхищаюсь людьми, которые смогли придумать такую систему. Люди умеют делать деньги из воздуха, вовлекая огромное количество персоналий в это. Очень интересная задумка, скачивая программу «Биткоин», вы предоставляете огромному количеству людей Ваши компьютерные мощности, вам же взамен выдают некие виртуальные монеты. Чем они подкреплены? Ничем. Не мощностью компьютера, ни усилиями конкретного пользователя. При этом определено (кем-то, это до конца и не установлено кем!), что этих единиц 21 млн. Ваша система компьютера при этом ориентирована на решение каких-то задач. Очень трудно определить конечное назначение решения таких задач. 4. Каков уровень риска криптовалют в России? В нашем регионе Вы сталкивались с криптовалютными пирамидами? Пока нет законодательного закрепления понятия «криптовалюта», его разрешения, то риск весьма низок. Наши пользователи не обладают таким мощностями для уставновки программ критовалют. В СК я еще не сталкивалась с таким риском, но, правда, знаю, ряд человек, которые, пытаясь «майнить» устроили пожар, поскольку электропроводки стандартных квартир не рассчитаны на подобного рода «развлечения». 5. Кэшбэк используемый в банках основан на схемах финансовой пирамиды? Кэшбек, это попытка банка привлечь к себе клиентов. На, мой взгляд, схема финансовой пирамиды здесь отсутствует. Банк предлагает своим клиентам, часть потраченных безналичных денежных средств вернуть обратно. Я бы, наверное, стала задавать вопрос, стоит ли за этим правительство, которое пытается все больше перевести расчеты населения в безналичную сферу!? В-первую очередь, контроль всех трат граждан. Наличный оборот не позволяет это делать, а выдвигая такого рода предложение появляется желание у каждого владельца карточки производить расчет с ее использованием. И вуаля – цель достигнута. 6. В РФ существует такая организация, как «Кэшбери». Владелец Артур Варданян заявил о прекращении работы компаний с 1 ноября. Он опубликовал видеообращение, в котором заявил, что деятельность в прежнем формате невозможна из-за "объявленной охоты с целью убрать компанию с рынка". В интернете существует множество информации, что это ещё одна финансовая пирамида. А как считаете Вы? Я не очень подробно интересовалась судьбой Варданяна, действительно информация противоречивая. В таких случаях, на мой взгляд, нужно определить, как долго существует эта компания? Раньше она устаивала ЦБ? Что произошло, что спустя такое количество времени в ней обнаружили элементы «финансовой пирамиды»? Почему не было это сделано в тот момент, когда ее владелец обещал доходность 600%????? 7. Финансовые пирамиды оказывают влияние на экономику России? На нашу экономику в большей степени оказывает влияние ее ресурсозависимость, чем финансовые пирамиды. По-моему очень большому убеждению, за каждой организацией, подобной «Кэшберри» стоит какая-то цель правительства. 8. Существуют способы борьбы с финансовыми пирамидами? В этом должна быть прямая заинтересованность государства. Это очень легко сделать, поскольку все финансовые организации подконтрольны ЦБ. И уж ему очень легко уследить за всеми лицами, осуществляющими высокорисковые финансовые операции. 3. Пример кэшбека для разных сайтов.  |