Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

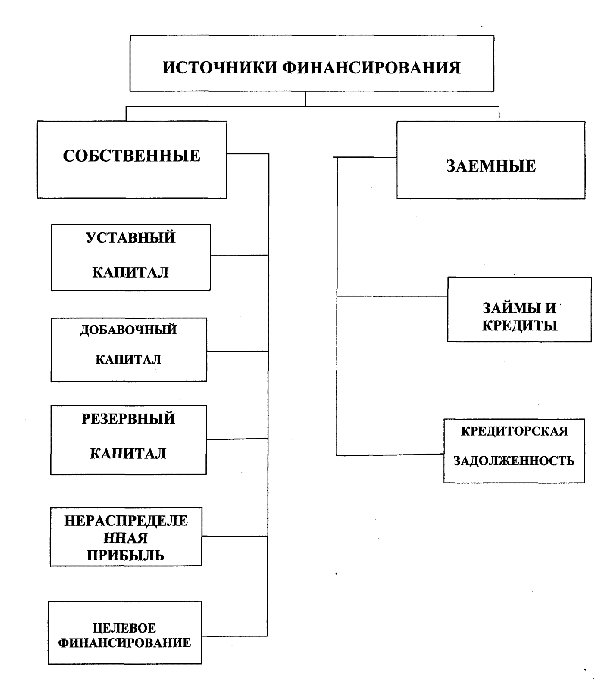

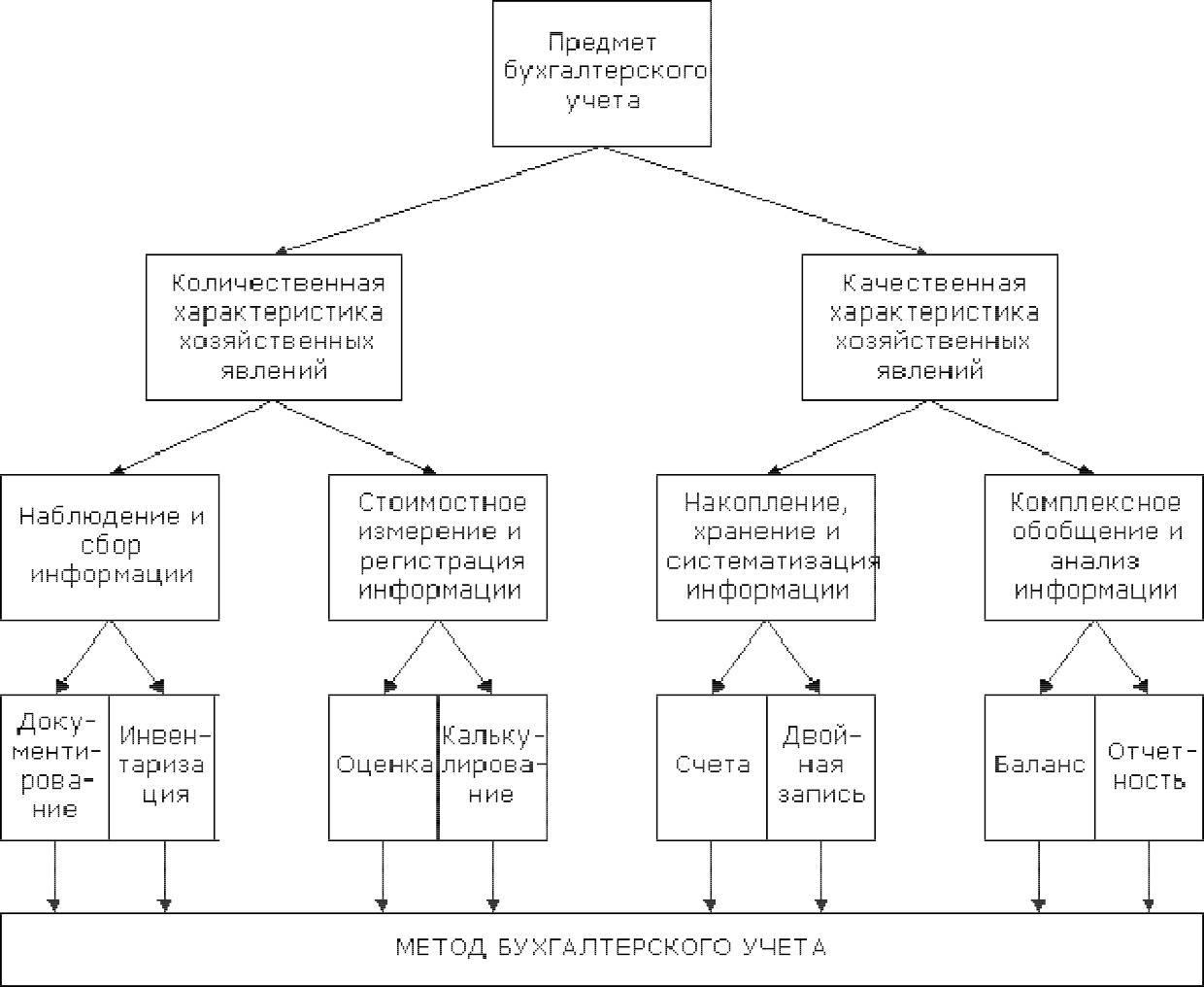

Понятие о международных стандартах финансовой отчетностиКаждая страна имеет свою национальную систему бухгалтерского учета и бухгалтерской (финансовой) отчетности, но постепенное стирание национальных границ между отдельными государствами, интернационализация бизнеса вызывают необходимость унификации принципов и правил ведения бухгалтерского учета. Проблемами унификации бухгалтерского учета и отчетности на межгосударственном уровне в настоящее время занимается целый ряд организаций, в частности, Совет по Международным стандартам финансовой отчётности (IASC / International Accounting Standards Board), Международная Федерация бухгалтеров (IFAC / International Federationof Accountants) и другие. Начиная с 1973 года ими были разработаны документы, которые в настоящее время объединены понятием «Международные стандарты финансовой отчетности» и включают в себя Концепцию финансовой отчетности, Стандарты (IAS, IFRS) и Интерпретации (Разъяснения) Cтандартов (SIC, IFRIC). Концептуальные основы подготовки и представления финансовой отчетности, не являясь собственно стандартом, определяют принципы (или концепции), в соответствии с которыми должна быть составлена финансовая отчетность, служат теоретической основой существующих и разрабатываемых стандартов и их интерпретаций. Собственно стандарты регламентируют правила представления в отчетности фактов хозяйственной жизни организаций. Интерпретации стандартов предназначены для разъяснения отдельных положений стандартов. МСФО используются как основа национальных систем бухгалтерского учета и отчетности во многих странах, а также наднациональными органами для выработки требований при составлении документов, отражающих потребности международных рынков. Между многими МСФО и Положениями по бухгалтерскому учету, которые составляют основу российской национальной системы нормативного регулирования бухгалтерского учета, можно установить соответствие. Например, МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» соответствует ПБУ 1/2008 «Учетная политика организации», а МСФО (IAS) 38 «Нематериальные активы» - ПБУ 14/2008 «Учет нематериальных активов». Вместе с тем, между многими действующими в настоящее время в России стандартами бухгалтерского учета (ПБУ), и МСФО есть принципиальные различия. В частности, при работе с отчетностью по МСФО рекомендуется отталкиваться не от действующих законодательных норм, а прежде всего от экономической сущности проводимых операций. Один из основных принципов международных стандартов – это приоритет фактического экономического содержания перед его формой. Российские ПБУ в значительной степени ориентированы на установленные процедуры учета и строгие требования к четкому оформлению документации в ущерб раскрытию экономической сущности фактов хозяйственной жизни организаций, несмотря на то, что требование приоритета содержания над формой содержится в нормативных документах, регулирующих ведение бухгалтерского учета в Российской федерации. В российских нормативных документах отсутствуют некоторые базовые понятия МСФО. Например, одним из основных в МСФО считается принцип справедливой стоимости (справедливой цены), в соответствии с которым при оценке активов и обязательств следует определить цену, по которой операция по продаже актива или передаче обязательства проводилась бы между участниками рынка на дату оценки в текущих рыночных условиях. Иными словами, наиболее обоснованным показателем справедливой стоимости является рыночная цена активов и обязательств организации. Особенности российской системы бухгалтерского учета в настоящее время таковы, что стоимость активов и обязательств не отражает их рыночную (справедливую) стоимость. Вопрос о совершенствовании бухгалтерского учета в Российской Федерации, приближении принципов и методов, на котором он строится, к принятым в международной практике нормам, является чрезвычайно актуальным. Во-первых, формирование отчетности в соответствии с МСФО является одним из условий, необходимых российским компаниям для выхода на международный рынок. Во-вторых, бухгалтерская (финансовая) отчетность, сформированная на основе международных стандартов финансовой отчетности, отличается более высоким качеством и доступностью для пользователей. В течение 2011 и 2012 годов Министерством финансов РФ были приняты документы, реализация которых должна обеспечить реформирование российского бухгалтерского учета в соответствии с МСФО. Федеральный закон от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» устанавливает требования к российским банкам, страховым компаниям и предприятиям, ценные бумаги которых котируются на российском фондовом рынке, представлять свою консолидированную отчетность в соответствии с МСФО. В Российской Федерации разработан План по развитию бухгалтерского учета и отчетности в России на основе МСФО на 2012–2015 годы, утвержденный приказом Минфина РФ от 30.11.2011 г. № 440, в котором определены меры, которые должны обеспечить постепенный переход к МСФО. В числе мер, предусмотренных Планом, можно выделить следующие: Определение перечня международных стандартов, непосредственно применяемых для составления бухгалтерской (финансовой) отчетности юридического лица. Утверждение новых федеральных стандартов на основе МСФО. Обобщение и распространение опыта применения МСФО с целью последовательного и единообразного их использования. В Федеральном законе № 402 «О бухгалтерском учете» одним из принципов регулирования бухгалтерского (финансового) учета является принцип применения международных стандартов как основы разработки федеральных и отраслевых стандартов. Реализация положений указанных документов позволит осуществить реформирование бухгалтерского учета в Российской Федерации на основе гармонизации принципов и процедур и унификации бухгалтерского учета и отчетности в соответствии с МСФО. Предмет и объекты бухгалтерского учета.Предметом бухгалтерского учета является производственно- хозяйственная и финансовая деятельность организации. Производственная деятельность организаций складывается из трех взаимосвязанных процессов: снабжениеили обеспечение предприятий всем необходимым; производствопродукции, выполнение работ и оказание услуг; реализацияили продажа произведенной продукции (работ, услуг). Итогом этих процессов с точки зрения бухгалтерского учета является финансовыйрезультаторганизации, который рассчитывается как разница между доходами и соответствующими расходами организации. Финансовый результат может быть, как положительный – прибыль, так и отрицательный – убыток. Кругооборот этих процессов является предметом бухгалтерского учета. Предмет реализуются через объекты бухгалтерского учета, к которым относятся: Факты хозяйственной жизни; Активы; Обязательства; Источники финансирования деятельности экономического субъекта; Доходы; Расходы; Иные объекты, если это установлено федеральными стандартами. Факт хозяйственной жизни – сделка, событие, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Хозяйственная деятельность любой организации складывается из различных фактов хозяйственной жизни. Их количество зависит от размеров организации и видов ее деятельности. Так организация помимо основной деятельности (операционной) может осуществлять инвестиционную и финансовую деятельность. Например, по операционной деятельности, на этапе снабжения – это закупки и расчеты с поставщиками. На этапе производства - формирование себестоимости продукции. На этапе продаж – это отгрузка продукции, товаров и выполнение услуг и расчеты с покупателями. В инвестиционной сфере – это приобретение имущества длительного пользования (недвижимость, оборудование), или акций других организаций. В финансовой сфере это кредиты банков и расчеты по ним. Факты хозяйственной жизни должны учитываться в полном объеме и в соответствии с правилами бухгалтерского учета. Активы - это ресурсыпредприятия, контроль над которыми хозяйствующий субъект получил в результате свершившихся фактовхозяйственной жизни и которые должны принести ему экономические выгодыв будущем при использовании имеющегося потенциала отдельно или в сочетании с другими активами, что способствует прямо или косвенно притоку будущих чистыхденежныхпотоков. Активы организации в зависимости от состава и функционального назначения подразделяются на внеоборотные и оборотные (рис.2). Внеоборотные активы – это активы, которые используются в течение длительного времени (более 12 месяцев) и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. К ним относятся: основные средства – это совокупность материально-вещественных ценностей, которые используемых в качестве средств труда в производстве продукции, выполнении работ и оказании услуг в течение длительного времени (более года), которые способны приносить доходы в будущем и организация не планирует их дальнейшую перепродажу. К ним относятся здания, сооружения, машины, оборудование, оргтехника, мебель, автомобили, земля, леса, водоемы и другие основные средства; нематериальные активы - это активыне имеющие материально- вещественной формы, которые можно отделить от другого имущества, использовать в производстве продукции, выполнении работ, оказании услуг в течение длительного времени (более 12 месяцев), способны приносить доходы в будущем и организация не планирует их дальнейшую перепродажу, должны быть надлежащим образом оформлены юридически, то есть на владение ими оформляются патенты, свидетельства, лицензионные договора. К нематериальнымактивамотносятся результаты интеллектуальной деятельности в областях науки, литературы и искусства, авторские права на компьютерные программы, базы данных, изобретения, модели, промышленные образцы, секреты производства, товарные знаки, деловая репутация, возникающая при продаже предприятия; доходные вложения в материальные ценности – это активы,передаваемые за плату во временное пользование с целью извлечения дохода по договору лизинга или проката; - долгосрочные финансовые вложения – это активы, отражающие инвестиции организации в государственные ценные бумаги, акции, облигации, а также займы, предоставленные другим организациям и вклады в уставные капиталы других организаций, на срок более 12 месяцев. Оборотные активы - это активы,используемые для текущей деятельности, полезные свойства которых можно использовать однократно в течение одного производственного цикла. Они полностью переносят свою стоимость на стоимость готового продукта. К ним относятся: запасы , в состав которых включаются: сырье, основные и вспомогательные материалы, топливо, запасныечасти,инвентарь,покупныеполуфабрикаты,комплектующиеизделияитара, используемые при производстве продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации; готовая продукция и товары– это продукты труда, прошедшие все стадии технологической обработки и предназначенные для продажи; затраты в незавершенном производстве - это продукты труда, не прошедшие всех стадий технологической обработки; товары отгруженные – это товары, отгруженные покупателю, на которые право собственности не перейдет до момента оплаты; расходыбудущихпериодов– затраты, понесенные компанией в отчетном периоде, но подлежащие учету в себестоимости продукции в последующие периоды (до 12 месяцев). денежные средства и их эквиваленты, к которым относятся: наличныеденежныесредствав кассе и денежныедокументы(санаторные путевки, проездные документы, в том числе авиа и ж/д билеты, почтовые марки, марки государственной пошлины и др.), хранящиеся в кассе организации; денежные средства, находящиеся на расчетном, валютном и специальных счетах вбанках; переводывпути; высоколиквидные ценные бумаги, приравненные к денежным средствам; краткосрочные финансовые вложения – это активы,отражающие вложения в ценные бумаги и займы, выданные другим организациям со сроком погашения менее 12 месяцев, за исключением денежных эквивалентов. дебиторская задолженность – задолженность других юридических, и физических лиц перед данной организацией, как долгосрочные со сроком погашения более 12 месяцев, так и краткосрочные со сроком погашения менее 12 месяцев. Например, задолженность покупателей за проданную продукцию или товары, налоговых органов по налогам, работников организации за выданные под отчет наличные денежные средства на командировку или хозяйственные расходы. Перечисленные юридические и физические лица называются дебиторами.  Рис2. Классификацияактивоворганизации Обязательства – это текущая задолженность организации, возникающая из событий прошлых периодов, урегулирование которой приведет коттокуизорганизацииресурсов, содержащих экономическую выгоду. Обязательствопредполагает, что одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие (передать имущество, выполнить работу, уплатить деньги и т.п.) либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Обязательстваделятся на долгосрочные(сосрокомпогашенияболее12месяцев)икраткосрочные(сосрокомпогашенияв течение 12 месяцев). Например, организация может быть должна поставщикам товаров, работ, услуг, государству в виде налогов, банкам кредиты и проценты по ним, работникам организации в виде зарплаты. Источники финансирования деятельности экономического субъекта (рис. 3) делятся на: собственные; заемные. Собственные источники финансирования или собственный капитал организации - это средства, принадлежащие организации на праве собственности и используемые для формирования активов. В состав собственного капитала входят: уставный капитал – это совокупность вкладов участников или учредителей в денежном выражении при создании организации в размерах, определенных учредительными документами, поделенный на доли, акции, или паевые взносы в зависимости от организационно-правовой формы организации; добавочный капитал – это часть собственного капитала организации, который образуется в следующих случаях: увеличения стоимости основных средств и нематериальных активов в результате их переоценки в соответствии с правилами бухгалтерского учета; эмиссионногодохода, полученного от превышения фактической стоимости размещенных акций над их номинальной стоимостью; суммы курсовойразницы, возникающей при формировании уставного капитала в иностранной валюте; резервный капитал – это страховой капитал, который образуется путем ежегодных отчислений от нераспределенной прибыли и используется организацией для: покрытия убытков текущего года; погашение облигаций и выкупа собственных акций при отсутствии других средств нераспределенная прибыль – это часть прибыли организации, которая остается в ее распоряжении после уплаты налога на прибыль и штрафов за налоговые нарушения, выплаты дивидендов, формирования резервного капитала, покрытия убытков прошлых лет; целевое финансирование – суммы, полученные организациями на строго определенные цели. Источниками целевого финансирования могут быть: ассигнования из бюджетов различных уровней. Заемные источники финансирования или заемный капитал организации – это средства, привлекаемые для финансирования организации на возвратной основе. В их состав входят: займы и кредиты, полученные организациями от кредитных учреждений и других юридических и физических лиц. Займы и кредиты в зависимости от сроков их погашения делятся на долгосрочные(более12месяцев)и краткосрочные(менее12месяцев). кредиторская задолженность – это обязательства,возникающие в процессе деятельности организации перед поставщиками, бюджетом, государственными внебюджетными фондами, персоналом организации, учредителями и другими. Перечисленные юридические и физические лица называются кредиторамиорганизации.  Рис3.Классификацияисточниковфинансированиядеятельностиэкономического субъекта Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашенияобязательств, приводящее к увеличениюкапиталаза исключением вкладов участников (собственников имущества). Доходыорганизации в отличие от их характера, условия получения и направлений деятельности подразделяются на: доходыотобычныхвидовдеятельности (например, доходы от продажи продукции и товаров); прочиедоходы(например, доходы от продажи основных средств, материалов, штрафы за нарушение договорных обязательств к получению). Расходами организации признается уменьшение экономических выгодв результате выбытия активов (денежных средств или иного имущества) и (или) возникновения обязательств, приводящее к уменьшениюкапиталаза исключением уменьшения вкладов участников (собственников имущества). Расходы организации в отличие от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности. Это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ и оказанием услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. прочие расходы (например, расходы от списания или продажи основных средств, материалов, проценты за пользование кредитами банка, штрафы за нарушение договорных обязательств к выплате). Метод бухгалтерского учета и его элементыВ связи с тем, что в учетном процессе различают последовательные этапы, состоящие из первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения, то каждому из этих этапов присущи свои задачи. Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, с помощью которых отражаются движение и состояние активов,обязательствиисточниковфинансирования.Совокупность этих способов и приемов называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документирование, инвентаризация, оценка и калькуляция, счета и двойная запись, баланс, отчетность. Документирование. На этапе первичного наблюдения на первый план выступает документирование - первичная регистрация фактовхозяйственнойжизнив момент их совершения с помощью документов при соблюдении определенных требований, в результате чего документ приобретает юридическую силу и должен быть зафиксирован на бумажном носителе. Первичные документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия. К учету принимается только правильно оформленный документ, в котором заполнены все реквизиты. Инвентаризация. Инвентаризация позволяет сравнить фактическое наличие материальных ценностей, денежных средств и финансовых обязательств с данными бухгалтерского учета. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Оценка. Основным измерителем в учете является денежный измеритель. Оценка представляет собой способ выражения в денежном измерителе активов организации и источников их финансирования. Калькулирование Калькулирование – это способ расчета и учета затрат на производство и реализацию продукции (работ, услуг) и на ее единицу, а также документ, в котором произведен расчет себестоимости, которая является базой для определения цены продукции. Счета бухгалтерского учета. Для процесса управления необходима информация о наличии и движении активов,капиталаиобязательстворганизации по отдельным их группам, видам и наименованиям. Учет каждого вида активов, капитала и обязательствосуществляется на отдельном счете бухгалтерского учета. Счет – это специальный способ группировки текущего учета, на котором фиксируются изменения отдельных однородных объектов бухгалтерского учета. Например, к счетам, на которых учитываются активы, относятся счета: «Основные средства»; «Материалы»; «Расчеты с покупателями и заказчиками»; «Расчетные счета». К счетам, на которых учитывается собственный капитал, относятся счета: «Уставный капитал»; «Нераспределенная прибыль (Непокрытый убыток)». «Добавочный капитал» «Резервный капитал» К счетам, на которых учитываются обязательства, относятся счета: «Кредиты и займы»; «Расчеты с поставщиками и подрядчиками»; «Расчеты с персоналом по оплате труда»; «Расчеты с бюджетом». Условно счет можно представить в виде таблицы двусторонней формы, левая сторона, которой называется «дебет», а правая – «кредит». Двойная запись. Факты хозяйственной жизни на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов, двумя сторонами счета. При этом сумма хозяйственной операции записывается на счетах дважды (по дебету одного счета и по кредиту другого счета в однойитойжесумме), что и называется двойной записью. Она обеспечивает взаимосвязанное отражение хозяйственной деятельности организации в бухгалтерском учете. Кроме того, ее использование имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов записей на счетах. Это осуществляется по окончании каждого отчетного периода, когда подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от их вида. Они должны быть между собой равны, неравенство свидетельствует об ошибке, допущенной в записях или подсчетах. Таким образом, счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектахбухгалтерского учета, затрагиваемых фактами хозяйственнойжизни. Бухгалтерский баланс. Наряду со счетами систематическое обобщение итогов хозяйственной деятельности достигается через составление бухгалтерского баланса. Бухгалтерскийбалансвключает остатки всех счетов на определенную дату - конец отчетного периода, которые образуют активысубъекта, его собственный изаемныйкапитал. Данные баланса необходимы для контроляналичия, движения и структуры активов и источников финансирования, для анализапоказателей финансового состояния организации и получения рекомендацийдля его улучшения, размещения денежных и иных ресурсов, и прочее. Отчетность. Итоговое обобщение фактов хозяйственной деятельности находит отражение в отчетности. Отчетность составляется по определенным правилам и стандартам. Отчетность является завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период и движение денежных средств. Таким образом, бухгалтерскийбалансиотчетностьявляются способом итогового обобщения текущей учетной информации. Элементыметодабухгалтерского учета и их связь с предметом бухгалтерского учета показаны на рис.4.  Рис. 4.Взаимосвязьпредметаиметодабухгалтерскогоучета Все элементы метода бухгалтерского учета неразрывно связаны друг с другом, каждый из них использует предыдущие сведения или предоставляет данные, необходимые для последующей обработки. В то же время каждый из элементов метода бухгалтерского учета выполняет свою определенную функцию. объекты отражаются в бухгалтерском учете сплошным и непрерывным образом во временной связи; между отдельными явлениями выявляется взаимная зависимость; метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и обобщать полученные данные; при помощи метода бухгалтерского учета рассчитываются затраты, производимые при осуществлении тех или иных процессов; отражение и экономическое обобщение учитываемых объектов осуществляются в едином денежном измерении, без чего невозможно получение сводных данных о хозяйственной деятельности. В заключении может быть сформулировано более полное определение метода бухгалтерского учета – это система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение в денежном измерении информации об объектах бухгалтерского учета, а также их обобщение. |