Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

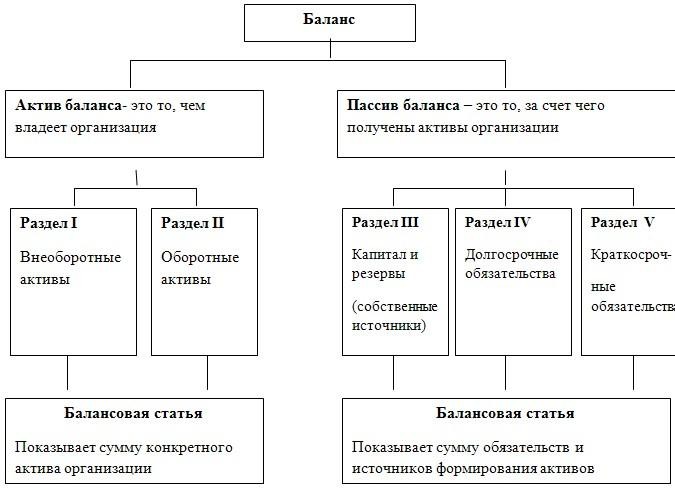

Тема 2. Счета и двойная запись2.1. Бухгалтерский баланс. Его строение и виды.Баланс (фр. balance - «весы») означает равновесие, уравновешивание отношений между сторонами какой-либо деятельности. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности. Бухгалтерский баланс одновременно является элементом метода бухгалтерского учета и формой бухгалтерской (финансовой) отчетности. Основная задача бухгалтерского балансакакформыотчетности– показать собственнику, чем он владеет или какой капитал находится под его контролем. Он позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации. Баланс, как элемент метода бухгалтерского учета, представляет собой способ экономической группировки активов по его составу и по источникам их формирования в денежном выражении на определенную дату. По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу: в левой части, называемой актив, показывается имущество по его составу, в правой части, называемой пассив, отражаются источники формирования этого имущества. Основным элементом бухгалтерского баланса является балансоваястатья. Статьей называется показатель (строка) актива или пассива, характеризующий отдельные виды активов, источников их формирования, обязательств организации. Например, статьями баланса являются «Основные средства», «Нематериальные активы», «Дебиторская задолженность», «Добавочный капитал», «Кредиторская задолженность» и т. д. Балансовые статьи объединяются — в разделы. Объединение балансовых статей разделы осуществляется исходя из их экономического содержания. Итоговые строки в активе и пассиве называются валютой баланса. Сумма средств, которые находятся в распоряжении организации представлены в балансе таким образом, что возможно определить: куда вложены финансовые средства организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса (рис. 5).  Рис5.Структурабухгалтерскогобаланса. Бухгалтерский баланс состоит из 5 разделов: два раздела в активе («Внеоборотные активы», «Оборотные активы») и три раздела в пассиве («Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства»). Актив отвечает на вопрос: что включается в состав имущества организации. Пассив отвечает на вопрос: за счет каких источников образовалось это имущество. Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одни и те же средства, но сгруппированные по разным признакам: в активе — по вещественному составу и его функциональной роли, т. е. из чего они состоят (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.); в пассиве — по источникам образования, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, и т.д. Таким образом, общая сумма всех активов организации обязательно равняется общей сумме источников их формирования, потому что каждый актив поступает в организацию за счет определенного источника: собственного или заемного. Такое балансовое уравнение можно выразить следующим образом: Активы=Обязательства(заемныйкапитал)+Собственныйкапитал В представленной формуле активы отражают общую стоимость имущества организации в наличии и обороте. Обязательства показывают величину ее кредиторской задолженности. Собственный капитал характеризует стоимость вкладов, внесенных в организацию ее владельцами. Иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все долги. В этом случае балансовое уравнение принимает вид: Собственныйкапитал=Активы—Обязательства Из приведенного уравнения следует, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации. Рассмотрим порядок формирования баланса на примере. Представим себе человека, который решил открыть собственную торговую организацию. Первоначально в качестве вклада в уставный капитал он внес 50 000 руб., которые положил в банк на счет своей организации. Итак, в начале работы у организации есть денежные средства в сумме 50 000 руб., которые она не заработала, а получила в момент создания. Представим эти данные в таблице. Таблица3

Как видим, итоги по второй и четвертой графам равны, ведь речь идет об одних и тех же средствах. Понимая, что этих денег недостаточно, для начала работы, бизнесмен решил взять в долг. Банк предоставил ему взаймы 120 000 руб. сроком на 6 месяцев. Денежные средства перечислены на расчетный счет в банке. Теперь состояние компании будет следующим: Таблица4

Мы видим, что имущество компании составляет 170 000 руб., а появилось оно из двух источников: 50 000 руб. — внесены владельцем, а 120 000 руб. — получены взаймы. При этом все средства организации находятся на банковском счете. Поэтому итоговые суммы выросли, но по-прежнему остались равны. Затем, чтобы начать деятельность организация приобретает партию товаров, которая стоит 70 000 руб. Деньги перечислены продавцу, товары доставлены покупателю. В таблице произойдут следующие изменения: Таблица5

Вместо 170 000 руб. в банке организация имеет 100 000 руб. в банке и 70 000 руб. в виде товаров. Таким образом, стоимость имущества составляет по- прежнему 170 000 руб., и источником его являются средства учредителя в размере 50 000 руб. и заемные средства в размере 120 000 руб. Итоговые строки опять остались равны. Имущество организации называется ее активами.Это то, что находится в собственности фирмы. Источники называются пассивами.Это то, откуда взялись средства организации. Пассивы говорят о том, кому и сколько организация должна. Если заменить некоторые термины в таблице, она примет следующий вид: Таблица6

Таким образом, получился баланс данной организации. При составлении баланса следует исходить из требований: правдивости баланса — все показатели должны быть подтверждены со- ответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией; реальности баланса, т. е. оценка его статей соответствует действительности; единства баланса — построение баланса осуществляется на единых принципах учета и оценки; преемственности баланса — каждый последующий баланс должен выте- кать из предыдущего; ясности баланса — баланс должен быть представлен в доступной форме. Баланс – это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение организации. Существует много различных видов бухгалтерских балансов. Расcмотрим основные из них: годовой – составляется за отчетный год в обязательном порядке всеми организациями; периодический (месячный, квартальный)- составляется за период менее года; вступительный — составляется при создании новой организации; соединительный — составляют при объединении нескольких организаций в одно юридическое лицо; разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций; санируемый — составляется в случае, когда организация находится на грани банкротства; ликвидационный — составляется с начала ликвидационного периода; сводный — составляется путем объединения отдельных заключительных балансов организации; сводно-консолидируемый — составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами; баланс-брутто — бухгалтерский баланс, включающий регулирующие ста- тьи (02 «Амортизация основных средств», 05 «Амортизация нематериаль- ных активов»); баланс-нетто — бухгалтерский баланс без регулирующих статей. Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определять состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, то есть каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности. |