КОМПЛЕКТ ЛЕКЦИЙ.пм 01 1 раздел 2020. Комплект лекций по мдк 01. 01. Практические основы бухгалтерского учета имущества организации пм 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации введение

Скачать 235.95 Kb. Скачать 235.95 Kb.

|

|

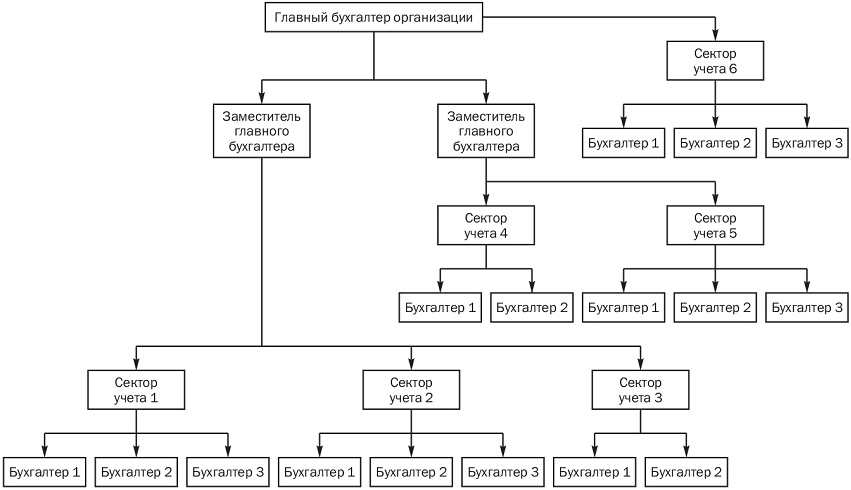

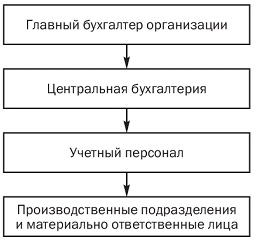

КОМПЛЕКТ ЛЕКЦИЙ по МДК 01.01. «Практические основы бухгалтерского учета имущества организации» ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации» ВВЕДЕНИЕ Комплект лекций по ПМ 01 « Документирование хозяйственных операций и ведение бухгалтерского учета имущества» составлен в полном соответствии с рабочей программой профессионального модуля. По каждой теме приведен теоретический материал и большое количество практических примеров оформления первичной документации, бухгалтерских регистров, решения ситуационных задач. При формировании данного комплекта лекций использовалась нормативная документация (Налоговый кодекс РФ ( часть 1 от 31.07.1998г. №146-ФЗ, часть 2 от 05.08.2000г. № 117-ФЗ); Трудовой кодекс РФ от 30.12.2001г. №197-ФЗ; Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6.12.2011г. Положения по бухгалтерскому учету (ПБУ №№1 - 24) и др.), учебные пособия российских авторов, статьи из специализированных журналов, Интернет-ресурсы. Лекционный материал составлен с учетом последних изменений в бухгалтерском учете и налоговом законодательстве. ВВЕДЕНИЕ Бухгалтерский учет вместе с оперативно-техническим и статистическим видами учета образует систему хозяйственного учета. Оперативно-технический учет – это способ текущего наблюдения и контроля отдельных операций и процессов непосредственно в ходе их осуществления. Он позволяет получить информацию, необходимую для принятия оперативных управленческих решений, решать внесистемные задачи управления. Статистический учет – это способ наблюдения и контроля массовых процессов и явлений, происходящих в стране, в отрасли, в регионе. Он позволяет получить количественную и качественную оценку самых разнообразных массовых процессов и явлений в области экономики, науки, культуры, в социальной сфере и т. д. Бухгалтерский учет - формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Управление организацией представляет собой процесс координации и регулирования ее деятельности для достижения поставленной цели. Обязательным условием этого процесса является наличие необходимой информации, которая формируется различными службами организации. Важнейшей из них является бухгалтерия, осуществляющая бухгалтерский учет хозяйственной деятельности организации. Бухгалтерский учет – единственный источник документально обоснованной экономической информации о совершаемых хозяйственных процессах, о состоянии имущества и обязательств организации, о финансовых результатах ее деятельности. Бухгалтерский учет - формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. *Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты Задача бухгалтерского учета - это формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской информации. Информация о деятельности организации, состоянии ее ресурсов доводится до пользователей путем подготовки и распространения бухгалтерских отчетов. В странах с развитой экономикой в зависимости от состава и назначения учетной информации и формируемой на ее основе отчетности различают финансовый и управленческий учет. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством – внутренними пользователями. Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри организации руководством, сообщается тем, кто находится вне организации – внешним пользователям. Предметом бухгалтерского финансового учета является финансово-хозяйственная деятельность организации в целом. Всех пользователей информации бухгалтерского финансового учета принято подразделять на внешних (сторонних) и внутренних. К внутренним пользователям относятся физические лица – сотрудники организации, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают на основе бухгалтерской информации управленческие решения в пределах своей компетенции. К внутренним пользователям относятся руководитель организации, руководители отдельных ее структурных подразделений, работники экономических и технических служб, работники подразделений организации. Внешние (сторонние) пользователи - это физические и юридические лица, обособленные по отношению к данному экономическому субъекту, но использующие в своей деятельности информацию о нем. К ним относятся поставщики, кредиторы, инвесторы, покупатели, правительство, общественность. Внешних пользователей подразделяют на пользователей информации с прямым, косвенным финансовым интересом и без финансового интереса. Внешними пользователями с прямым финансовым интересом являются те, решения которых зависят от финансовых результатов деятельности организации. К таким пользователям относятся учредители, собственники, заимодавцы, кредиторы и т. п. Для принятия управленческих решений им необходимы в основном финансовые отчетные документы, на основании которых они делают выводы о финансовом состоянии организации, ее ликвидности, платежеспособности. Внешними пользователями с косвенным финансовым интересом и без финансового интереса являются те, решения которых не зависят от финансовых результатов деятельности организации. К ним относятся органы государственного управления, биржи общественные организации и т. п. Одной из особенностей бухгалтерского учета является его ведение в рамках конкретной организации. Бухгалтерский учет отражает деятельность отдельной организации. Организация представляет собой самостоятельно хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, выполнения работ, оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Организация самостоятельно осуществляет свою деятельность, распоряжается ее результатом и доходом, оставшимся после уплаты налогов и других обязательных платежей. Зарегистрированные на территории Российской Федерации организации могут иметь различную организационно-правовую форму. В зависимости от целей деятельности организации подразделяются на коммерческие и некоммерческие. Коммерческие организации в качестве основной цели своей деятельности преследуют получение прибыли. Некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных целей, для охраны здоровья граждан, развития физической культуры и спорта, удовлетворения других нематериальных потребностей граждан, защиты прав и законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи или других целей, связанных с достижением общественных благ. Некоммерческие организации также могут осуществлять коммерческую деятельность, но только для достижения целей, ради которых они созданы. В настоящее время в РФ функционируют организации различных форм собственности: федеральной, муниципальной, акционерной, кооперативной, частной, каждая из которых может являться юридическим лицом. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде. Юридические лица, являющиеся коммерческими организациями, могут быть созданы в следующих организационно-правовых формах: государственные и муниципальные унитарные предприятия; производственные кооперативы; хозяйственные товарищества (полные товарищества или товарищества на вере); хозяйственные общества (акционерные общества, общества с ограниченной ответственностью и т.д). Юридические лица могут иметь филиалы, представительства, агентства и иные подразделения, выделенные территориально, но не являющиеся юридическими лицами. Наличие филиалов и представительств отражается в учредительных документах юридического лица. Представительством является обособленное, территориально разобщенное подразделение юридического лица, которое представляет интересы юридического лица и осуществляет их защиту. Филиал – это обособленное, территориально разобщенное подразделение юридического лица, осуществляющее все его функции или их часть, включая и функцию представительства. Организационно-правовая форма предприятия оказывает влияние на организацию учета отдельных объектов бухгалтерского учета. Существенное влияние на организацию бухгалтерского учета оказывает также вид деятельности организации. При создании организации в уставе оговариваются виды деятельности, которыми она может заниматься. В уставе может содержаться несколько видов деятельности, среди которых выделяется основной. Виды деятельности можно подразделить следующим образом: производство и реализация продукции (материальных ценностей); оптовая или розничная продажа товаров; выполнение работ; оказание услуг. Для целей бухгалтерского учета все виды деятельности разграничиваются на: текущую, инвестиционную финансовую. Текущая деятельность – это деятельность организации, указанная в ее учредительных документах и приносящая основную прибыль. К текущей деятельности также относятся операции, которые нельзя включить в инвестиционную или финансовую деятельность, например, внешнеэкономические или посреднические. Вне зависимости от вида текущей деятельности в бухгалтерском учете следует подсчитывать расходы, связанные с ее осуществлением и доходы от этой деятельности, а также определять финансовый результат от нее. Инвестиционная деятельность – это деятельность, связанная с капитальными вложениями (инвестициями) в земельные участки, здания и иную недвижимость, в оборудование, нематериальные и другие внеоборотные активы. К этому же виду деятельности относятся осуществление долгосрочных финансовых вложений в другие организации, а также выпуск облигаций и других ценных бумаг долгосрочного характера. Финансовая деятельность – это деятельность организации, связанная с операциями с краткосрочными ценными бумагами, предоставлением займов на срок до 12 месяцев, выпуском облигаций и иных ценных бумаг краткосрочного характера и т. п. Для целей финансового бухгалтерского учета большое значение имеет разграничение расходов и доходов, связанных с каждым видом деятельности. Так, расходы, связанные с приобретением объектов капитальных вложений (недвижимости, оборудования, транспортных средств), не могут быть отнесены в состав текущих расходов, а формируют стоимость соответствующего объекта. Нарушение этого правила ведет к искажению данных о финансовых результатах, занижению дохода, неправильному начислению налогов и как следствие к штрафным санкциям. Таким образом , обобщим: Бухгалтерский финансовый учет в настоящее время представляет собой подсистему единой системы бухгалтерского учета. Его основной задачей является обеспечение внешних и внутренних пользователей информацией, необходимой для управления. С целью эффективной организации бухгалтерского финансового учета должны быть приняты во внимание организационно-правовая форма и вид деятельности хозяйствующего субъекта. Нормативно-правовое регулирование бухгалтерского учета К документам в области регулирования бухгалтерского учета относятся: федеральные законы, кодексы федеральные стандарты бухгалтерского учета, федеральные стандарты бухгалтерского учета государственных финансов; отраслевые стандарты бухгалтерского учета, отраслевые стандарты бухгалтерского учета государственных финансов; нормативные акты Центрального банка Российской Федерации; рекомендации в области бухгалтерского учета; стандарты экономического субъекта. Согласно статье 4 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете», законодательство Российской Федерации о бухгалтерском учете состоит из: - названного Закона N 402-ФЗ, - других федеральных законов, принятых в соответствии с ними нормативных правовых актов. К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Закона N 402-ФЗ относятся: - федеральные стандарты бухгалтерского учета, федеральные стандарты бухгалтерского учета государственных финансов - отраслевые стандарты бухгалтерского учета, отраслевые стандарты бухгалтерского учета государственных финансов - нормативные акты Центрального банка Российской Федерации, предусмотренные частью 6 статьи 21 Закона N 402-ФЗ; - рекомендации в области бухгалтерского учета; - стандарты экономического субъекта Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020) Все ПБУ, действующие в 2020-21 годах: 1/2008 «Учетная политика организации» От 06.10.2008 № 106н 2/2008 «Учет договоров строительного подряда» От 24.10.2008 № 116н 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» От 27.11.2006 № 154н 4/99 «Бухгалтерская отчетность организации» От 06.07.1999 № 43н ФСБУ 5/2019 "Запасы" (Федеральный стандарт бухгалтерского учета) от 15 ноября 2019 г. 6/01 «Учет основных средств» От 30.03.2001 № 26н 7/98 «События после отчетной даты» От 25.11.1998 № 56н 8/2010 «Оценочные обязательства, условные обязательства и условные активы» От 13.12.2010 № 167н 9/99 «Доходы организации» От 06.05.1999 № 32н 10/99 «Расходы организации» От 06.05.1999 № 33н 11/2008 «Информация о связанных сторонах» От 29.04.2008 № 48н 12/2010 «Информация по сегментам» От 08.11.2010 № 143н 13/2000 «Государственная помощь» От 16.10.2000 № 92н 14/2007 «Нематериальные активы» От 27.12.2007 № 153н 15/2008 «Расходы по займам и кредитам» От 06.10.2008 № 107н 16/02 «Информация по прекращаемой деятельности» От 02.07.2002 № 66н 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» От 19.11.2002 № 115н 18/02 «Расчеты по налогу на прибыль организаций» От 19.11.2002 № 114н 19/02 «Финансовые вложения» От 10.12.2002 № 126н 20/03 «Информация об участии в совместной деятельности» От 24.11.2003 № 105н 21/2008 «Изменения оценочных значений» От 06.10.2008 № 106н 22/2010 «Исправление ошибок в бухучете и отчетности» От 28.06.2010 № 63н 23/2011 «Отчет о движении денежных средств» От 02.02.2011 № 11н 24/2011 «Затраты на освоение природных ресурсов» От 06.10.2011 № 125н ФСБУ 25/2018 "Аренда", утвержденный приказом Минфина России от 16.10.2018 № 208н, начнет применяться с отчетности за 2022 год. План счетов бухгалтерского учета и инструкции по их применению Отраслевые стандарты Основные методические указания и рекомендации Отраслевые методические указания (рекомендации) и инструкции Стандарты экономического субъекта относятся к пятой группе системы нормативного регулирования бухгалтерского учета. В их состав входят: учетная политика организации; график документооборота; утвержденные руководителем формы первичных учетных документов; рабочий план счетов бухгалтерского учета организации; утвержденные руководителем формы внутренней отчетности и др. РАЗДЕЛ 1. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Тема 1.1. Организация бухгалтерского учета 1. Общие требования к бухгалтерскому учету 2. Организация ведения бухгалтерского учета 1. Общие требования к бухгалтерскому учету Бухгалтерский учет - формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. *Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты Экономические субъекты (организации) обязаны вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Бухгалтерский учет могут не вести: 1) индивидуальные предприниматели 2) находящиеся на территории РФ филиалы, представительства или иное структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, следующие экономические субъекты: 1) субъекты малого предпринимательства; 2) некоммерческие организации; 3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково". Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты: 1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации; 2) жилищные и жилищно-строительные кооперативы; 3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы); 4) микрофинансовые организации; 5) организации бюджетной сферы; 6) политические партии, их региональные отделения или иные структурные подразделения; 7) коллегии адвокатов; 8) адвокатские бюро; 9) юридические консультации; 10) адвокатские палаты; 11) нотариальные палаты; 12) некоммерческие организации. 2.Организация ведения бухгалтерского учета Организация бухгалтерского учета – это система построения учетного процесса. Ответственность за организацию бухгалтерского дела в организациях несет руководитель. Руководитель также несет ответственность за соблюдение законодательства при выполнении хозяйственных операций. Правовой статус бухгалтерской службы в организациях регулируется действующим законодательством, нормативными актами по бухгалтерскому учету и определяется масштабами и организационной структурой управления организацией. В соответствии с Федеральным законом «О бухгалтерском учете» руководители организаций могут в зависимости от объема учетной работы: учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту (на аутсосинг) ; вести бухгалтерский учет лично. Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям: 1) иметь высшее образование; 2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; 3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, с которым заключен трудовой договор и отвечающего установленным законодательством требованиям. Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), вертикальная (линейно-штабная) и комбинированная (функциональная). При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (рис. 1). Такая структура бухгалтерии применяется в небольших организациях.  Рис. 1. Линейная (иерархическая) организация бухгалтерии При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления (рис. 2) и отчитываются непосредственно перед старшими бухгалтерами. Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы: расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.; материальный, который ведет учет поступления и расходования материально-производственных запасов; кассовый, который учитывает кассовые операции, операции по счетам в банках; производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции; учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации; налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации; общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность. В крупных организациях кроме перечисленных могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.  Рис. 2. Вертикальная организация бухгалтерии При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции. Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений. При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации. При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами. При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией. Для большинства учетных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной). Финансовая (общая) бухгалтерия решает проблемы взаимоотношений организации с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учетной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения организации, оценкой статей актива и пассива баланса, размеров прибыли, направлениями се использования. Финансовая бухгалтерия представляет информацию для опубликования в открытой печати. Управленческая (аналитическая, промышленная) бухгалтерия решает внутренние проблемы, связанные с повышением эффективности работы по центрам ответственности и сегментам деятельности. В управленческой бухгалтерии организуют синтетический и аналитический учет движения материальных активов, готовой продукции, расчетов с персоналом. Деятельность управленческой бухгалтерии не регламентируется государством. Основная ее цель заключается в представлении информации и ее анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечении учета доходов (маржи) и расходов. В структуре крупных организаций могут быть выделены филиалы, обособленные подразделения, представительства. Статьей 55 ГК РФ определено, что филиалы или представительства являются обособленными подразделениями юридического лица, расположенными вне его местонахождения. Основное различие между ними заключается в том, что филиалы полностью или частично выполняют функции создавшего его юридического лица, в том числе функции представительства интересов головной организации и их защиты. Общим в положениях о филиалах и представительствах являются следующие позиции: это юридические лица; они действуют на основании доверенности; они наделяются имуществом создавшим их юридическим лицом (собственником). Согласно ст. 55 ГК РФ, обособленные подразделения (филиалы и представительства) должны быть указаны в учредительных документах создавшего их юридического лица. НК РФ предусмотрено, что обособленными подразделениями организации являются любые территориально обособленные от нее подразделения, по местонахождению которых оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок не менее одного месяца. Обособленное подразделение может быть признано независимо от того, отражено или не отражено его создание в учредительных документах. От признания или непризнания наличия обособленного подразделения зависит порядок исчисления и уплаты налогов в бюджет как головной организацией, так и отдельными обособленными подразделениями, выделенными на самостоятельный баланс. Подразделения могут быть выделены на отдельный баланс, а могут остаться в составе головной организации. Возможны следующие варианты организации бухгалтерского учета в структурных подразделениях организации: структурное подразделение не выделено на отдельный баланс, учетный процесс осуществляет головная организация; структурное подразделение выделено на отдельный баланс, но не имеет расчетных (текущих) счетов; структурное подразделение выделено на отдельный баланс, имеет текущий счет, но не осуществляет самостоятельно продажу товаров, продукции, работ, услуг (по существу, является затратным подразделением — представительством головной организации в регионе); структурное подразделение выделено на отдельный баланс, имеет расчетные счета, самостоятельно осуществляет продажу товаров, продукции, работ, услуг. В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела (рис. 3 и 4).  Рис. 3. Централизованная организация учета При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности. В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.  Рис. 4. Децентрализованная организация учета |