контрольная. Объекты бухгалтерского учета. Их классификация Объекты бухгалтерского учета

Скачать 229.21 Kb. Скачать 229.21 Kb.

|

|

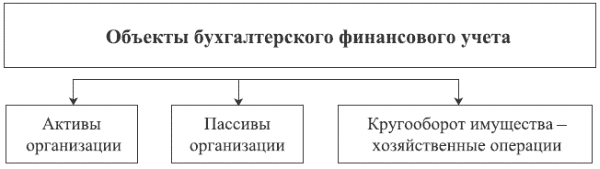

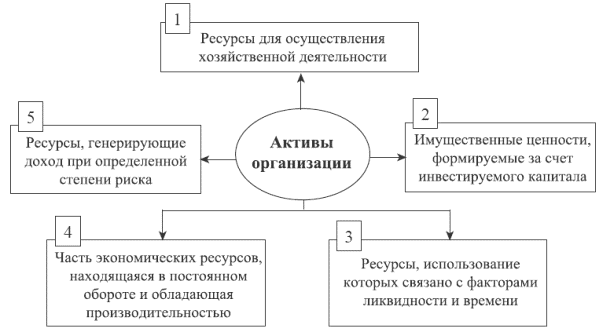

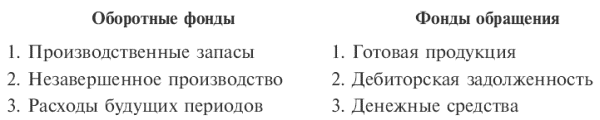

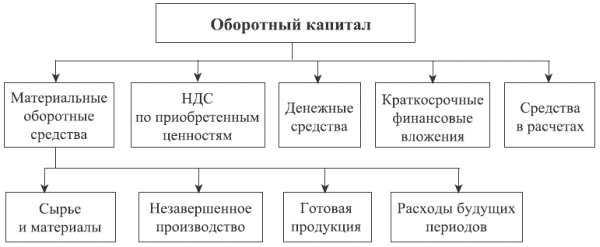

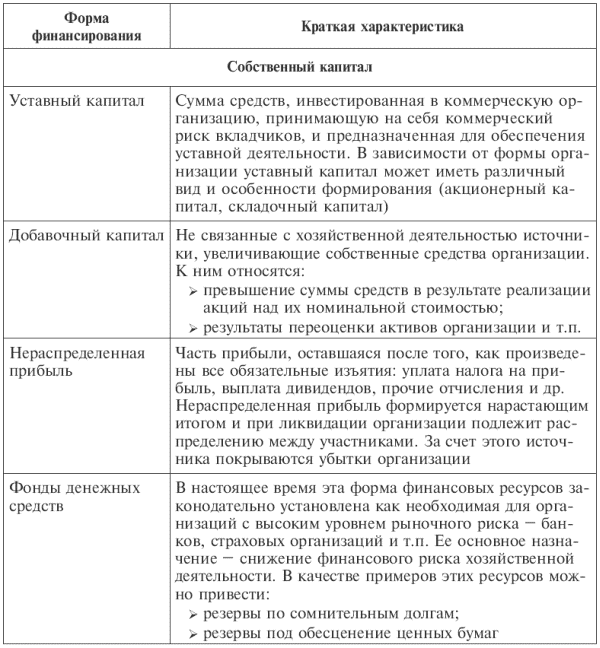

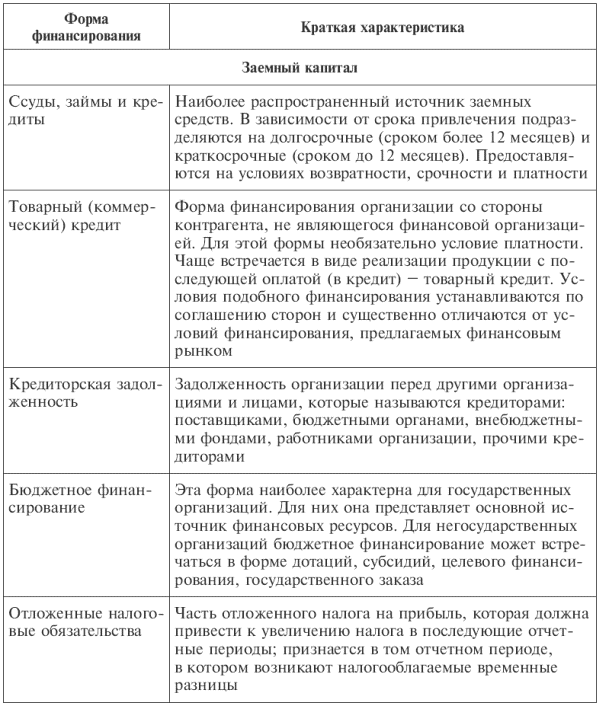

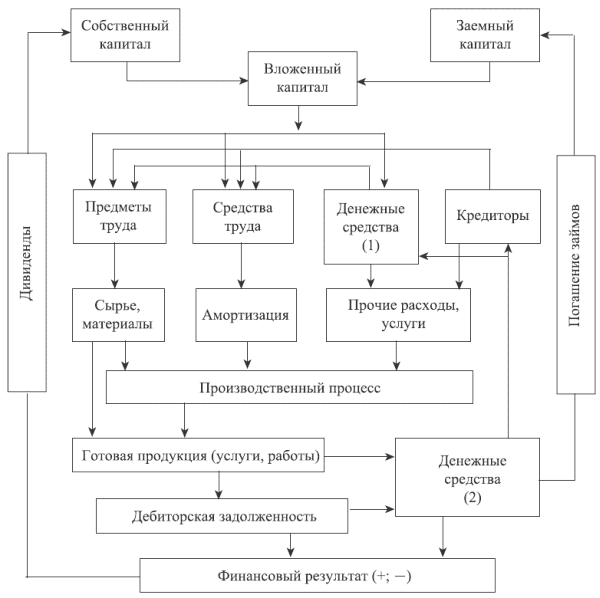

Объекты бухгалтерского учета. Их классификация Объекты бухгалтерского учета – виды имущества, предназначенные для его деятельности, обязательства организации, хозяйственные операции, вызывающие изменение состава имущества и обязательств. По составу и характеру использования имущество организации подразделяют на три группы. 1. Внеоборотные активы. По составу они разделяются следующим образом: 1) основные средства, которые включают ту часть имущества, к которой относятся здания, машины, сооружения, оборудование. Основные средства в хозяйственном обороте подразделяются на: а) производственные основные фонды; б) непроизводственные основные фонды. Основные средства взависимости от использования бывают действующими, запасными и резервными, бездействующими, находящимися в стадии реконструкции. Основные средства в зависимости от вещественных прав на объект подразделяются на принадлежащие организации на правах собственника, находящиеся у организации в хозяйственном ведении, полученные в аренду; 2) нематериальные активы – долгосрочные вложения, не являющиеся вещественными ценностями, но имеющие стоимостную оценку и приносящие доход; 3) капитальные вложения – вложения, которые связаны: а) со строительством объектов основных средств; б) с приобретением отдельных объектов основных средств; в) с приобретением объектов природопользования; г) с приобретением нематериальных активов; 4) долгосрочные финансовые вложения – затраты на создание или увеличение размеров, приобретение внеоборотных активов длительного пользования, не предназначенных для продажи. 2. Оборотные активы – краткосрочные финансовые вложения. Краткосрочные финансовые вложения производят в ценные бумаги и долговые обязательства с целью получения предприятием дополнительного дохода как на территории РФ, так и за рубежом. Оборотные активы: 1) материальные оборотные средства: а) сырье; б) основные и вспомогательные материалы; в) топливо; г) полуфабрикаты; д) незавершенное производство; е) животные на выращивании и откорме; ж) расходы будущих периодов; з) готовая продукция; 2) средства в расчетах – долги других предприятий или лиц данному предприятию. Предприятия или лица, имеющие задолженность данному предприятию, называются дебиторами, а средства, подлежащие возврату, – дебиторской задолженностью. 3. Отвлеченные средства – средства, изъятые из оборота и не участвующие в нем. Это начисленные налоги и прочие платежи от прибыли в бюджет или прибыль, использованная на образование фондов накопления, потребления, фонда социальной сферы. 1.Объекты бухгалтерского учета, их характеристика. Группировки элементов собственности хозяйствующего субъекта по их составу и экономическому содержанию в целом, а внутри по составляющим параметрам представляют собой объекты бухгалтерского учета. Под объектами бухгалтерского учета понимаются конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика и статистика, обусловленные хозяйственными процессами. В целом объектами бухгалтерского учета выступают объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь хозяйствующего субъекта (хозяйственные процессы по видам или последовательности в кругообороте и хозяйственные операции). Хозяйственные средства как объекты бухгалтерского учета имеют двойственный характер: с одной стороны, формируется их состав, то есть происходит постоянный относительно равномерный процесс поступления, то есть вложений внутренних финансовых ресурсов в первоначальное создание и последующий прирост экономических ресурсов предприятия. А учетная стоимость поступивших в собственность ресурсов полностью (в абсолютно равных суммах) возмещается источниками средств – с другой стороны. Находящиеся в собственности предприятия хозяйственные средства в бухгалтерском учете отражаются одновременно по каждому отдельно взятому факту в двух проявлениях: в виде состава средств по размещению и их назначению и в форме источников их формирования. Принцип двойственности хозяйственных средств будет провялятся, и отражаться по всему учетному циклу, он не теряется и в бухгалтерской отчетности. Состав объектов бухгалтерского учета в отдельных отраслях экономики предопределяется спецификой деятельности ее экономических объектов. Например, они не могут быть одинаковыми в машиностроении и в розничной торговле. В состав объектов бухгалтерского учета на коммерческих (производственных и торговых) предприятиях включаются: - хозяйственные средства как материальная основа деятельности (производственные запасы, основные, оборотные средства, другие экономические ресурсы); - хозяйственные процессы как содержание основной деятельности: производственно-техническое снабжение; приобретение товаров для продажи (торговля); подготовка и осуществление производственного цикла; сбыт (продажа) продуктов труда, товаров, а также деятельности, связанной с капитальными вложениями (воспроизводство основных средств, приобретением нематериальных активов, ценных бумаг); - расчеты с хозяйственными контрагентами, персоналом предприятия, финансовыми, банковскими, внебюджетными и общественными организациями, другими дебиторами и кредиторами, возникающие в экономической жизни хозяйствующего субъекта; - источники хозяйственных средств; - финансовые результаты деятельности (валовая прибыль, валовые убытки). Объекты бухгалтерского учета бюджетных организаций представляют: - хозяйственные средства (основные средства, нематериальные активы, оборотные денежные средства и средства в расчетах); - источники хозяйственных средств (бюджетные ассигнования); - хозяйственные процессы как исполнение смет доходов и расходов; - финансовые результаты деятельности: недоиспользование ассигнований, экономия (превышение) по отдельным статьям расходов, недобор доходов, дефицит бюджета. Классификация имущества организации по составу и размещению. По составу и размещению хозяйственные средства классифицируются на средства в обороте (оборотный капитал) и внеоборотные средства (основной капитал). Внеоборотные средства – совокупность материальных ценностей в установленной стоимости за единицу, эксплуатируемых в качестве средств труда при производстве продуктов труда либо для оперативного управления, хозяйственного обслуживания, нужд социальной сферы в течение срока их полезного использования, превышающего 12 месяцев. Внеоборотные средства подразделяются на: 1. Основные средства – это предметы, срок службы которых составляет более 12 месяцев. Они используются в хозяйственной деятельности длительное время, не изменяя своей формы и изнашиваясь постепенно, что позволяет включать их стоимость в затраты на производство (расходы на продажу) продукции частями по мере износа, через амортизационные отчисления. К основным средствам относятся: здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и прочие средства труда. 2. Нематериальные активы: исключительные авторские права на изобретение, промышленный образец, полезную модель, программы на ЭВМ, базы данных; товарный знак, деловая репутация организации; имущественные права, права пользования природными ресурсами. 3. Объекты долгосрочных финансовых вложений: инвестиции (вклады) в ценные бумаги других предприятий и банков, в том числе и находящихся за рубежом; в процентные облигации федеральных и региональных займов; в уставные капиталы других предприятий. Объекты капитальных вложений представляют собой совокупность экономических ресурсов (инвестиций) используемых для воспроизводства имущества с длительным (более 1 года от даты его поставки на учет) сроком полезного использования. Доходные долгосрочные вложения в материальные ценности – вложения в капитальную (финансовую) аренду, представляющую собой долгосрочную аренду, в которой арендатель приобретает новые (неупотребляемые) объекты основных средств исключительно для сдачи их в аренду (лизинг). Оборотные средства – участвуют только в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный продукт. Основное отличие их состоит в том, что в короткий срок они могут быть обращены в деньги. К ним относятся: 1. Материально-вещественные ценности, используемые в том или ином виде деятельности в качестве предметов труда: сырье и материалы, комплектующая продукция, запасные части, топливо. 2. Продукты труда: готовая к реализации продукция, товары (на складах), полуфабрикаты собственного производства, а также продукция незавершенного производства. 3. Денежные средства – денежная наличность в российской и иностранных валютах, находящаяся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценные бумаги, платежные и денежные документы. 4. Краткосрочные финансовые вложения – вложения предприятия в краткосрочные ликвидные ценные бумаги, приобретаемые для получения доходов в срок не превышающий 1 год, а также в представление краткосрочных (до года) займов другим хозяйствующим субъектам. 5. Дебиторская задолженность образуется в виде долгов предприятию за отпущенные покупателям и заказчикам продукцию, товары (выполненные работы, оказанные услуги). В целом дебиторская задолженность представляет собой средства в расчетах. Источники формирования имущества. По источникам формирования и целевому назначению имущество организаций подразделяют на собственный капитал и заемный капитал. Собственный капитал: 1. Уставной капитал образуется при формировании организации за счет вкладов учредителей (участников) организации. 2. Собственные акции (доли) – акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования. 3. Резервный капитал создается за счет отчислений нераспределенной прибыли для покрытия убытков организации за отчетный год; погашения облигаций акционерного общества. 4. Добавочный капитал образуется за счет прироста стоимости активов, выделяемых по результатам их переоценки. 5. Нераспределенная прибыль (непокрытый убыток). 6. Целевое финансирование – средства, предназначенные для осуществления мероприятий целевого назначения; средства, поступившие от других организаций и лиц, из бюджета и др. 7. Прибыли и убытки – конечный финансовый результат деятельности организации в отчетном году, который слагается из финансового результата от обычных видов деятельности, прочих доходов и расходов, включая чрезвычайные. Заемный капитал: 1. Расчеты по краткосрочным кредитам и займам – суммы краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. 2. Расчеты по долгосрочным кредитам и займам – суммы долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. 3. Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам. К обязательствам относят: - задолженность бюджету по налогам и сборам; - задолженность коллективу по оплате труда; - задолженность социальному страхованию и обеспечению. Бухгалтерская отчетность и общие требования к ней Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Отчетный период – период, за который организация должна составить бухгалтерскую отчетность. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а так же аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Бухгалтерская отчетность должна давать достоверное и полное предоставление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бухгалтерской отчетность организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельный баланс). Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытка и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменение вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указаниями причин, вызвавших эти изменения. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке). Показатели об отдельных активах, обязательствах, доходах, расходах, и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными показателями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: - наименование составляющей части - указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность - наименование организации с указанием ее организационно-правовой формы - формат представления числовых показателей бухгалтерской отчетности Бухгалтерская отчетность должна быть составлена на русском язык, в валюте Российской Федерации. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации, либо специалистом, ведущим бухгалтерский учет. Форма №1 Бухгалтерский баланс Бухгалтерский баланс – это способ группировки и обобщенного отражения в денежной оценке имущества организации по составу и размещению, а также по источникам его формирования на определенную дату. Бухгалтерский баланс используется для управления, контроля и анализа финансовой деятельности организации. Характеризуя имущество организации на определенную дату, бухгалтерский баланс показывает то его состояние, которое сложилось в результате всей деятельности организации за истекший период. Таким образом, бухгалтерский баланс представляет собой как бы отчет об итогах работы организации, содержащий важнейшую информацию об имуществе и источниках. По активу баланса можно видеть особенности хозяйственной деятельности организации, принадлежность ее к той или иной отрасли народного хозяйства. При чтении бухгалтерского баланса следует понимать, что сумма имущества может быть равной или больше (меньше) суммы долгов. Если сумма имущества тождественна сумме долгов, то права и обязательства (долги) взаимно погашаются. Если сумма имущества меньше суммы долгов, то это свидетельствует о наличии дефицита. Актив баланса отражает внеоборотные и оборотные активы. В международных стандартах финансовой отчетности активам дается понятие как ресурсам, которые контролируют предприятие и от которых ожидается получение экономических выгод в будущем (доходы, прибыль, деньги). Раздел I «Внеоборотные активы». Строка 110 «Нематериальные активы». Порядок учета нематериальных активов регулирует следующие нормативные документы: · ПБУ 14/2000 «Учет нематериальных активов» (приказ Минфина РФ от 16.10.2000г. №91н) · ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологически работы» (приказ Минфина РФ от 19.11.2002г. №115н) · письмо Минфина РФ от 23 августа 2001г. № 16-00-12/15 «О применении ПБУ 14/01 «Учет нематериальных активов». В соответствии с приказом Минфина РФ от 07.05.2003г. №38н «О внесении дополнений и изменений в План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению» на счете 04 должны отражаться не только результаты НИОКР, права на которые оформлены в соответствии с законодательством патентом или свидетельством, но и другие расходы на НИОКР, по которым полученные результаты либо не подлежат правовой охране, либо не оформлены в установленном законодательством порядке и используются в производстве продукции либо для управленческих нужд самой организации. Не относятся к объектам нематериальным активов: 1.право пользования имуществом, программными продуктами, телефонной сетью; 2.лицензии, приобретенные организацией в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности»; 3.квартиры в жилом фонде; 4.расходы на НИОКР, не давшие положительного результата или результаты которых не используются в производственных и управленческих целях; 5.права на произведения литературы, искусства, науки, объекты смежных прав, ноу-хау. В соответствии с письмом Минфина РФ от 29.05.2001г. № 04-04-05/2/74 лицензии, компьютерные программы, принятые к бухгалтерскому учету до 1 января 2001г. можно продолжать учитывать в составе нематериальных активов до полного списания их стоимости; права пользования телефонной сетью (доступа к телефонной сети) следует учитывать как текущие расходы организации независимо от того, были произведены эти затраты до введения ПБУ 14/2000 или после. Лицензии, приобретенные организацией в соответствии с Федеральным законом «О лицензирование отдельных видов деятельности» с 1 января 2001г., в сумме фактических затрат на их приобретение относятся на расходы будущих периодов и равномерно, в течение срока их действия, списываются на себестоимость. В соответствии с письмом Минфина РФ от 11.03.2001г. № 04-05-10/14 права пользования земельными участками можно учитывать на счете 04 в течение всего срока их полезного использования в сумме фактических затрат на приобретение с начислением амортизации в установленном в учетной политике порядке. Приобретаемые организацией квартиры в жилом фонде учитываются в составе основных средств или доходных вложений в материальные ценности в зависимости от целей приобретения. Отчетность является одной из основных элементов метода бухгалтерского учета и конечным (завершающим) этапом учетной работы. Данные текущего бухгалтерского учета используются в оперативном руководстве и управлении деятельностью организации. Для получения результатов хозяйственной деятельности за отчетный период (месяц, квартал, год) и оценки результатов деятельности, финансового состояния, ликвидности баланса и платежеспособности организации необходимо в определенной (стандартной) системе обобщать данные текущего учета. Обобщенные данные в виде бухгалтерской отчетности, характеризующие хозяйственно-финансовую деятельность и имущественное состояние организации, используются для внутреннего управления хозяйствующим субъектом, а также представляются внешним пользователям информации. Бухгалтерская (финансовая) отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам и за определенный период. Отчетность составляется на основании данных всех видов текущего учета - бухгалтерского, статистического и оперативно-технического, благодаря чему обеспечивается возможность отражения в ней разносторонней предпринимательской деятельности организации. Данные отчетности используются также внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Отчетность служит исходной базой для последующего планирования и прогнозирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды. Отчетность организации классифицируют: по видам; периодичности; объем сведений, включенных в отчет; по степени обобщения отчетных данных. По видам отчетность подразделяется на: бухгалтерскую (финансов). статистическую и оперативную. Бухгалтерская отчетность, содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета. Статистическая отчетность содержит сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении, и составляется по данным статистики, бухгалтерского учета. Оперативная отчетность содержит сведения по основным показателям за короткие промежутки времени - неделю, декаду, три недели и составляется на основе данных оперативно-технического учета. Данные оперативной отчетности используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции (работ, услуг). По периодичности составления, которая охватывает отчетность, различают периодическую и годовую отчетность. Если отчетность составляется на внутригодовую дату, её называют периодической. Периодические отчеты составляются регулярно (за декаду, месяц, квартал, полугодие) через определенный промежуток времени. По этому признаку различают бухгалтерскую отчетность квартальную, полугодовую и за девять месяцев Статистическая и оперативная отчетность по этому признаку могут быть за декаду, месяц, квартал и т.д. Годовая отчетность - это отчеты за год. Годовая бухгалтерская отчетность представляется: собственникам, учредителям в соответствии с учредительными документами; органам Министерства по налогам и сборам; органам государственной статистики; органам, уполномоченным управлять государственным и муниципальным имуществом. По объему содержащихся в отчетах сведений различают внутреннюю и внешнюю отчетность. Внутренняя включает информацию о работе на одном каком-то участке деятельности организации, например, производственная отчетность. Составление внутренней отчетности вызывается потребностью системы управления организации. Внешняя характеризует хозяйственную деятельность организации в целом и служит средством информирования внешних пользователей информации.  По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные (консолидированные), которые составляют вышестоящие или материнские организации на основании первичных отчетов (отчетов структурных подразделений, филиалов, представительств и т.п.). Основными нормативными документами, регулирующими бухгалтерскую отчетность, являются Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Министерства финансов РФ от 29 июля 1998 года №.34н), Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом Министерства финансов РФ от 06 июля 1999 года №4Зн). При составлении бухгалтерской отчетности необходимо соблюдать требования: * обеспечения полноты, существенности, нейтральности, преемственности, достоверности бухгалтерской отчетности; * принятых учетной политикой способов документирования и отражения хозяйственных операций на счетах бухгалтерского учета, оценки имущества и обязательств; * раскрытия существенных показателей, способных влиять на экономические решения заинтересованных пользователей; показатель является существенным, если его величина составляет не менее 5% к общему итогу данных за отчетный год; * обеспечения нейтральности, информации, что препятствует ее использованию в интересах отдельных групп пользователей с целью достижения выгодных для них результатов; * включения в отчетность показателей деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы; *обеспечения соответствия показателей вступительного и утвержденного заключительного баланса; в случае изменений вступительного баланса следует объяснить причины такого изменения; * корректировки отчетной информации подтверждения исправлений ошибок подписью уполномоченных лиц с указанием даты исправления; * составления отчетности на русском языке и в валюте Российской Федерации; * подписи отчетности руководителем, главным бухгалтером (бухгалтером) организации; если учет в организациях осуществляется на договорных началах специализированной организацией или специалистом, то обязательна подпись лица, ведущего учет. Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности показатели приводятся минимум за два года - отчетный и предшествующий. При несопоставимости данных указанных периодов они подлежат корректировке, исходя из правил, установленных нормативными актами. Если ошибки выявлены до утверждения бухгалтерской отчетности, исправления производятся записями декабря года. После утверждения бухгалтерской отчетности в нее можно вносить изменения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим. В пояснительной записке к бухгалтерской отчетности указываются показатели, подвергшиеся корректировки, и ее причины. Бухгалтерская отчетность организаций (кроме кредитных организаций и бюджетных учреждений) состоит: из бухгалтерского баланса (ф. №1); отчета о прибылях и убытках (ф. №2); отчета об изменениях капитала (ф. №3); отчета о движении денежных средств (ф. №4); приложения к бухгалтерскому балансу (ф. №5); пояснительной записки; аудиторского заключения. Аудиторское заключение о достоверности бухгалтерской отчетности включается в ее состав, если организация подлежит обязательному аудиту, либо инициативно приняла решение о проведении аудита и опубликовании аудиторского заключения. Министерства и другие федеральные органы исполнительной власти РФ составляют сводную годовую бухгалтерскую отчетность по унитарным Организациям и отдельно по акционерным обществам (товариществам), часть акций (долей вклада) которых находится в федеральной собственности (независимо от размера доли). Министерства и ведомства представляют сводную годовую Бухгалтерскую отчетность по подведомственным им организациям Министерству Финансов РФ, Министерству экономики и развития торговли РФ и Государственному комитету РФ по статистике в следующие сроки: По унитарным организациям - не позднее 25 апреля года, следующего за Отчетным; По акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли), - не позднее 1 августа года, следующего за отчетным. Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах, представляется в порядке и в сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством РФ. Министерства и иные органы исполнительной власти представляют сводную месячную, квартальную и годовую бухгалтерскую отчетность об изменение смет расходов организаций, состоящих на бюджете, Министерству финансов РФ и финансовым органам в установленные ими сроки. 1.3. Характеристика объектов бухгалтерского учета и их классификация Бухгалтерский финансовый учет имеет свой объект и метод. Раскрытие и определение объекта и метода бухгалтерского учета позволяют установить его содержание и отличие от других видов учета. Для характеристики тех явлений, которые подлежат отражению в бухгалтерском учете, в его теории предусмотрено понятие объектов бухгалтерского учета (рис. 1.2). Таким объектом может быть любое явление, которое объективно выражено в стоимостной оценке и необходимо органам управления организацией. Рис. 1.2. Объекты бухгалтерского финансового учета  Активы организации – это ее экономические ресурсы, имеющие денежную стоимость и возникающие на основе событий прошлой хозяйственной деятельности. На конкретный момент времени активы могут быть или расходами, или средствами, непосредственная сущность которых выражена через их основные характеристики. К ним относятся (рис. 1.3): Рис. 1.3. Основные характеристики активов организации  1. Активы, представляющие собой конкретные экономические ресурсы в различных их видах(материальные, финансовые и др.), необходимые для обеспечения производственного процесса. Эти средства формируются для конкретных целей хозяйственной деятельности в соответствии со стратегией экономического развития организации и характеризуют основу ее экономического потенциала. 2. Активы, имеющие денежную стоимость и являющиеся имущественными ценностями, которые формируются за счет инвестируемого в них капитала. Между категориями капитала и активов существует тесная связь. Любая предпринимательская деятельность начинается с определенной суммы средств, представляющих первоначальный капитал, который материализуется в дальнейшем в форме активов. С позиции оценки имущественного и финансового положения организации можно принимать отражаемые на балансе активы как имеющийся в ее распоряжении совокупный капитал. Теория финансов рассматривает активы как объект инвестирования капитала, а капитал – как источник финансирования деятельности, использование которого реализуется посредством его инвестирования в активы. 3. Активы, использование которых связано с факторами ликвидности и времени.Различные виды активов в зависимости от универсальности своего функционального предназначения, скорости оборота в операционном или инвестиционном процессе, уровня развития соответствующих вида и сегментов рынка обладают различной степенью ликвидности. Временной аспект использования активов определяется инфляционными процессами, происходящими в экономике в период развития рыночных отношений. Данные процессы вызывают постоянные изменения номинальной стоимости активов, отраженных в бухгалтерском балансе, что требует соответствующей оценки и корректировки учета стоимости активов для принятия более действенных управленческих решений. 4. Активы, которые находятся в процессе постоянного оборота и характеризуются определенной производительностью. В процессе осуществления хозяйственной деятельности активы видоизменяются в реальных своих формах, что сопровождается также и стоимостным их изменением. Свойство постоянного движения активов в процессе их оборота, сопровождающегося обязательной трансформацией их конкретных видов и стоимости, является существенной отличительной их характеристикой в сравнении со многими другими видами используемых организацией ресурсов. 5. Активы, использование которыхнаправлено на получение экономического дохода и в то же время связанос определенной степенью риска. Риск является важнейшей характеристикой всех форм использования активов в хозяйственной деятельности организации. Согласно теории финансового менеджмента уровень риска использования активов находится в прямой зависимости от уровня ожидаемой их доходности, формируя единую шкалу «доходность – риск». Используя активы в целях получения экономического дохода, организация всегда осознанно идет на риск, степень которого она определяет в соответствии с желаемой доходностью. В бухгалтерском учете активы нередко отождествляют с имуществом. По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). К первой группе – внеоборотные активы – относят: • нематериальные активы – объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, программными продуктами, товарные знаки и др.; • основные средства – имущество со сроком полезного использования более одного года и стоимостью свыше 20 000 руб.; • капитальные вложения – затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы по ремонту и восстановлению основных средств; • долгосрочные финансовые вложения – инвестиции в государственные и иные ценные бумаги, участие в уставных капиталах других организаций; • доходные вложения в материальные ценности – приобретение материальных ценностей организацией для предоставления их другим организациям за плату во временное пользование; • отложенные налоговые активы – часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в последующих отчетных периодах. Оборотные средства (текущие активы) – это средства, инвестируемые организацией в текущие операции в течение каждого цикла производства. Особенности оборотных средств: • полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию; • нахождение в постоянном обороте; • изменение своей формы с денежной на товарную и с товарной на денежную в течение одного оборота, в процессе прохождения трех стадий: закупки, потребления и реализации. Оборотный капитал организации представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения: Оборотные средства по функциональной их роли  Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику производственного цикла (рис. 1.4). Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы сырья и материалов, незавершенное производство, готовая продукция на складе), другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения).  Рис. 1.4. Структурное представление оборотного капитала организации Рис. 1.4. Структурное представление оборотного капитала организацииПассивы организации отражают источники финансирования ее деятельности, другими словами, источники формирования и движения активов. Любая коммерческая организация может привлекать в своей деятельности два источника финансовых средств – собственный капитал и заемный капитал (табл. 1.3). Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, нераспределенной прибыли. К заемному капиталу относят обязательства организации. Таблица 1.3Особенности разных видов капитала   Финансово-хозяйственная деятельность организации складывается из различных хозяйственных операций, каждая из которых представляет собой часть процессов ее хозяйственной деятельности. Эти процессы являются составными частями кругооборота имущества. В бухгалтерском учете отражается кругооборот имущества организации и формируется информация о его состоянии и размещении на различных стадиях кругооборота, о происходящих при этом расходах и получаемых доходах, а также об изменении величины имущества организации в виде финансового результата – прибыли или убытка. Процесс кругооборота капитала можно выразить: а) упрощенно следующей цепочкой:  б) в развернутом и полном виде:  Рис. 1.5. Схема кругооборота капитала в процессе хозяйственной деятельности Рис. 1.5. Схема кругооборота капитала в процессе хозяйственной деятельностиВ процессе кругооборота капитал проходит следующие стадии: 1) переход капитала из денежной формы в форму производственных запасов (из сферы обращения в сферу производства): Д(1) – Т(1); 2) передача в производство производственных запасов, материальных ценностей и создание нового продукта: Т(1) – П – Т(2); 3) продажа готовой продукции: Т(2) – ДЗ – Д(2). Финансовый результат определяется следующим образом: ?Д = Д(2) – Д(1). Таким образом, к основным хозяйственным процессам организации относятся снабжение, производство и реализация продукции. Они состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества на другую. У организации могут быть и другие хозяйственные операции (по ремонту основных средств, капитальному строительству, финансовым вложениям и др.). Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции, которые взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского финансового учета. Все хозяйственные операции по степени их влияния на величину собственного капитала подразделяются на следующие группы: • операции, увеличивающие собственный капитал; • операции, уменьшающие собственный капитал; • операции, не оказывающие влияния на величину собственного капитала. При отнесении операции к соответствующей группе показательной является относительная величина собственного капитала к сумме обязательств организации. В соответствии с этим к операциям, увеличивающим величину собственного капитала, относятся те, в результате которых уменьшается или не изменяется сумма обязательств организации, например безвозмездное получение имущества от другой организации по договору дарения. В результате этой операции увеличиваются активы и пассивы организации. Так как при осуществлении этой операции обязательства организации не изменялись, в составе пассивов увеличился собственный капитал. К операциям, уменьшающим собственный капитал, относятся те, в результате которых увеличивается или не изменяется сумма обязательств организации, например начисление налога на прибыль, подлежащего взносу в бюджет. Эта операция изменяет структуру пассивов без движения активов. В результате увеличиваются обязательства организации и уменьшается сумма собственного капитала. К операциям, не оказывающим влияние на величину собственного капитала организации, относятся те, в результате которых происходит одновременное увеличение или уменьшение активов организации и ее обязательств, например, перечислены в бюджет суммы налога на прибыль. Этой операции соответствует одновременное уменьшение активов и пассивов организации. При этом уменьшение пассивов происходит только в результате уменьшения обязательств. Следовательно, собственный капитал не меняется. Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучаются объекты бухгалтерского учета. Основными элементами метода учета являются: • приемы, связанные с организацией бухгалтерского наблюдения, т. е. получения первичных сведений обо всех происходящих в организациях хозяйственных операциях. В бухгалтерском учете для этого применяются документация и инвентаризация. Документы – основа учета. В них непосредственно с натуры фиксируются все хозяйственные операции, совершаемые в организации. Но данные бухгалтерского учета иногда могут расходиться с действительным состоянием имущества, капитала и обязательств. Для устранения этих расхождений периодически проводится инвентаризация, т. е. натуральная проверка имущества, капитала и обязательств, и сверка полученных данных с данными бухгалтерского учета; • приемы, связанные с организацией бухгалтерского измерения. Для этого в бухгалтерском учете применяются оценка и калькулирование. Оценка – это совокупность способов денежного измерения имущества, капитала и обязательств. Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки; • приемы, связанные с группировкой объектов бухгалтерского учета. С этой целью в бухгалтерском учете применяются счета и двойная запись. Счета – это специальный способ группировки и текущего отражения изменений отдельных объектов учета. Двойная запись – способ, позволяющий установить взаимосвязь между экономическими явлениями, отраженными на счетах бухгалтерского учета, так как любая хозяйственная операция связывает между собой как минимум два экономических явления; • приемы, связанные с обобщением данных учета. Для этого используются балансовое обобщение информации и свод показателей в целях пользователей бухгалтерской информации. Балансовое обобщение информации – это способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату по конкретной организации. Такое обобщение информации может осуществляться путем составления бухгалтерских балансов, различных оборотных ведомостей, как в целях пользователей информации, так и контроля за правильностью отражения показателей. Свод показателей – способ получения итоговых данных о хозяйственной деятельности организации и ее результатах за определенный период в целях пользователей. Сведение данных бухгалтерского учета может осуществляться самыми разными способами (балансирование, алгоритмизация, выборка) и по самым различным формам, структура которых зависит от целей составления соответствующей отчетной формы. Обязательным элементом обобщения бухгалтерской информации является составление бухгалтерской финансовой отчетности. Таким образом, метод бухгалтерского финансового учетапредставляет собой совокупность способов отражения финансово-хозяйственной деятельности организации, которые включают в себя специфические приемы наблюдения объектов учета, их измерения, группировки и обобщения. |