Конспект лекций по дисциплине микроэкономика преподаватель Вальнева Лариса Васильевна

Скачать 1.55 Mb. Скачать 1.55 Mb.

|

Тема 4. Теория фирмы1. Сущность фирмы, цели фирмы. Прибыль и издержкиС точки зрения микроэкономики фирма – это посредник между собственниками ресурсов и покупателями товаров и услуг. Институциональное экономика: фирма – это пучок контрактов. С точки зрения микроэкономики цель фирмы – максимизация прибыли (реже – общая выручка). А в институциональной экономике цель фирмы – минимизировать трансакционные издержки. Капитал – 3 тома, и еще 3 тома «Теории прибавочной стоимости». Том 3 – «Прибыль». Прибыль – это общая выручка минус общие издержки. = TR – TC TC – это трансформационные издержки. Связаны с преобразованием ресурсов. В микроэкономики существует 2 основные классификации издержек, в основе 2 критерия.

2. Экономические издержки: внешние и внутренние. Нормальная прибыль. Бухгалтерская и экономическая прибыльЭкономические издержки Критерий – наличие у ресурсов альтернативных способов использования. Подавляющая часть ресурсов может использоваться разными способами. Поэтому перед каждой фирмой встает задача: отвлечь ресурсы от альтернативных способов использования и привлечь их себе. Возникающие в связи с этим издержки получили название экономических издержек. Экономические издержки подразделяют на внешние и внутренние. Внешние (явные, бухгалтерские, эксплицитные) издержки – это денежные выплаты, которые должна сделать фирма собственникам ресурсов (которые не являются собственниками фирмы) для того, чтобы отвлечь эти ресурсы от альтернативных способов использования и привлечь их себе. Напр., затраты на оборудование, материал, труд, аренду, процент за кредит. Внутренние (имплицитные, неявные) издержки – связаны с ресурсами, находящимися в собственности у собственников фирмы. И эти ресурсы не используются им потому, что он создал фирму, или используются им в деятельности своей собственной фирмы. И количественно эти издержки равны тем доходам, которые мог бы получить собственник фирмы при продаже этих ресурсов на рынках ресурсов. Пример. Предприниматель теряет процент с денег, которые мог бы положить в банк, а вложил в фирму. Он утратил возможность продавать свой труд на рынке труда и получать зарплату, т.к. занимается фирмой. Помещение свое использует под фирму, а мог в аренду сдавать. Эти издержки еще называют издержками упущенных возможностей. Среди внутренних издержек особое место занимает нормальная прибыль – это тот минимальный доход, который должен получать предприниматель для того, чтобы он использовал свои предпринимательские способности именно в данной сфере. Нормальная прибыль – часть издержек. В связи с наличием 2х видов издержек выделяют 2 вида прибыли:

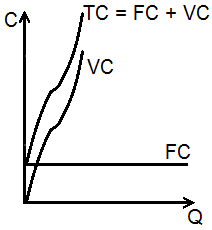

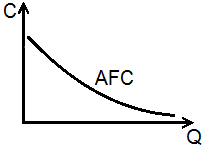

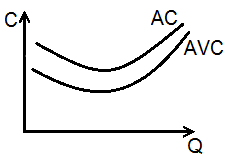

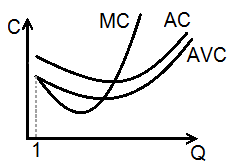

Бухгалтерская прибыль = общая выручка TR – внешние издержки. Это то, что считает бухгалтерия. Экономическая прибыль = общая выручка TR – экономические издержки (внешние + внутренние). Это прибыль сверх нормальной, сверхприбыль. Предприниматель должен учитывать и внутренние издержки, т.к. ему может быть проще сдавать помещение в аренду, деньги положить в банк... 3. Издержки в краткосрочном и долгосрочном периодах. Постоянные, переменные, общие издержки. Средние издержки. Предельные издержкиИздержки в краткосрочном и долгосрочном периодах В краткосрочном периоде издержки подразделяются на постоянные и переменные. Постоянные (fixed cost, FC) – не связаны с объемом выпуска, не могут быть изменены в целях соответствующего изменения объема выпуска. То, что называется основными фондами или основными средствами, здания, сооружения, инфраструктура... Переменные (variable cost, VC) – связаны с объемом выпуска, могут быть изменены в целях соответствующего изменения объема выпуска. Оборотные фонды, оборотные средства: сырье, традиционные виды топлива, зарплата. Общие издержки (total cost, TC) – сумма постоянных и переменных издержек. TC = FC + VC Все издержки в долгосрочном периоде становятся переменными. В микроэкономике краткосрочным называют период, на протяжении которого хотя бы один элемент издержек остается постоянным. Долгосрочным называют период, на протяжении которого все издержки становятся переменными.   Период относительной экономии на издержках, связанный с оптимальным объемом выпуска Занятие 6 – 26.11.2013 Для характеристики эффективности фирмы решающую роль играет не абсолютная величина издержек, а издержки на производство единицы продукции, то есть средние издержки (average cost, AC). Средние постоянные издержки: AFC = Средние переменные издержки: AVC = Средние общие издержки: AC = График средних постоянных издержек всегда падает, т.к. величина издержек неизменна, на каждую последующую единицу продукции их будет приходиться все меньше и меньше.  Графики средних переменных AVC и средних общих издержек AC – U-образные. Имеется тенденция к сближению этих графиков (т.к. средние постоянные издержки AFC все время падают), но они никогда не пересекутся.  Предельные издержки: MC =  График MC будет начинаться в той же точке, что график AVC при единичном выпуске продукции и пересекает графики AVC и AC в точке их минимума. |