7.4. БАЗОВЫЙ КОНСПЕКТ ЛЕКЦИЙ. Конспект лекций по мдк 05. 01 Технология работ по профессии Кассир билетный

Скачать 3.77 Mb. Скачать 3.77 Mb.

|

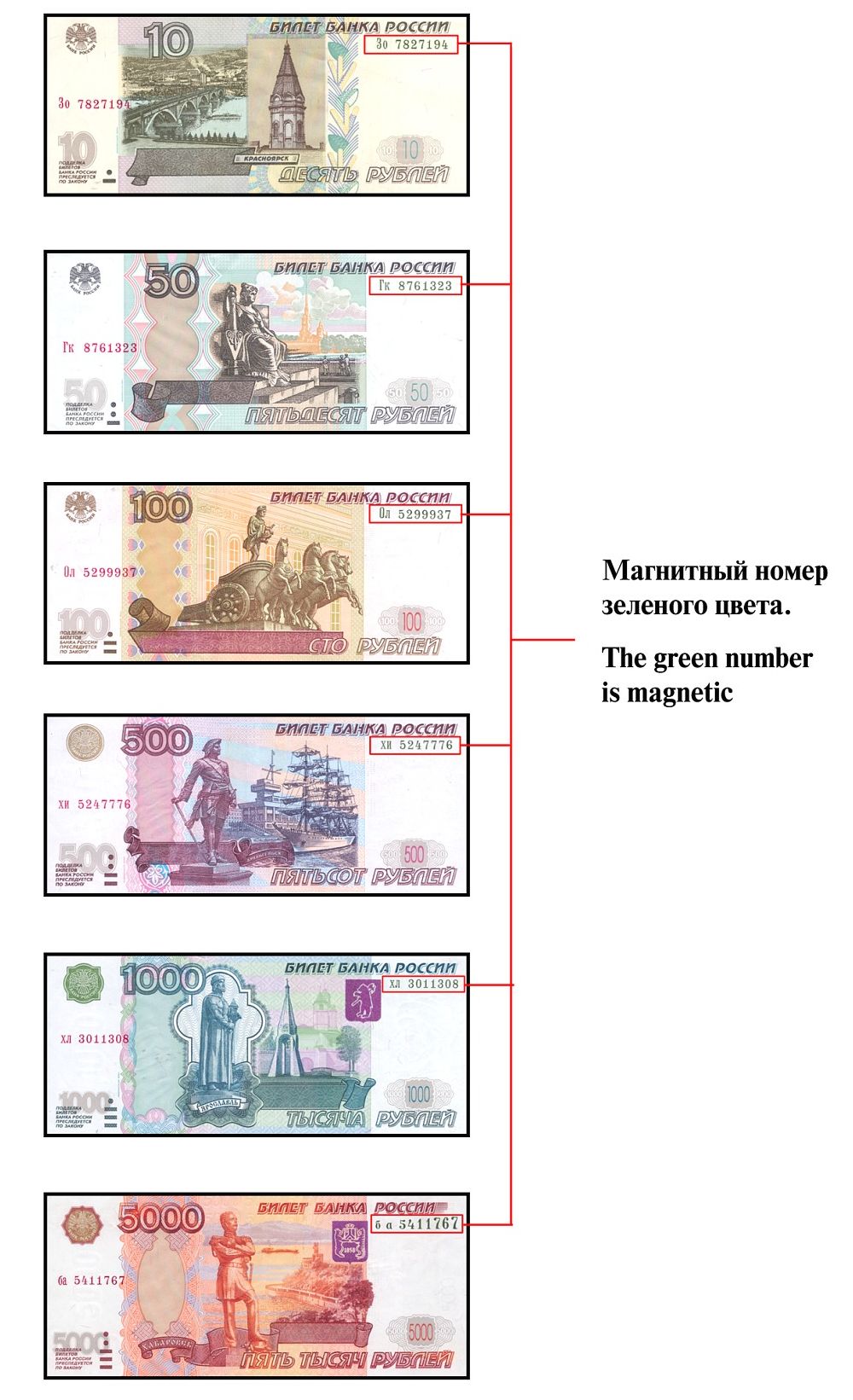

4.2.3 Расположение магнитных меток 4.2.3 Правильное изображение в проходящем свете 4.2.4 Правильное расположение ИК меток

4.2.5Правильное изображение в ультрафиолетовом свете Изъятие из кассы неплатежеспособной купюры Если денежный знак не подлежит обмену, то возникают естественные вопросы: каким образом возместить ущерб и на кого должна быть возложена материальная ответственность? Согласно положениям Порядка ведения кассовых операций в Российской Федерации и ст. 244 Трудового кодекса РФ при приеме на работу кассира с ним заключается договор о полной индивидуальной материальной ответственности. Должность кассира включена в Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества. Согласно ст. 242 ТК РФ полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Размер ущерба определяется по фактическим потерям, т.е. в рассматриваемом случае - в сумме денежных средств. Работодатель должен провести проверку для установления размера причиненного ущерба и причин его возникновения. В обязательном порядке для установления причины возникновения ущерба от работника необходимо истребовать письменное объяснение. При отказе или уклонении работника от предоставления указанного объяснения составляется соответствующий акт. После проведения проверки работодатель принимает решение о взыскании суммы ущерба с работника либо отказывается полностью или частично от его взыскания. Многое при определении вины кассира решает обеспечение его техническими средствами контроля подлинности денежных знаков: имел ли он возможность их использовать, но не применил либо не был обеспечен ими. Перечень средств контроля приведен в приложении 26 к Положению о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации и включает в себя, в том числе, увеличительное стекло (не менее чем с 10-кратным увеличением), прибор контроля подлинности банкнот в отраженном и проходящем свете, источник ультрафиолетового света, приборы для визуального контроля меток банкнот, в том числе магнитных и обнаруживаемых в инфракрасных лучах. Порядок возмещения причиненного работником ущерба установлен ст. 248 ТК РФ. По распоряжению работодателя не позднее одного месяца со дня окончательного установления размера причиненного ущерба с виновного работника взыскивается сумма, не превышающая среднего месячного заработка. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание производится в судебном порядке. При этом работодатель вправе обратиться в суд в течение одного года со дня обнаружения причиненного ущерба. При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать его действия в суде. Работник, виновный в причинении ущерба, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник, который дал письменное обязательство о добровольном возмещении ущерба, но отказался его возместить, увольняется, то непогашенная задолженность взыскивается в судебном порядке. В соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате работнику заработной платы не может превышать 20% заработка. Пример 1 Когда кассир организации сдавал в банк наличную денежную выручку в размере 50 000 руб., у кассового работника банка вызвала сомнение в подлинности денежная купюра номиналом 1 000 руб. Объявление на взнос наличными было переоформлено на сумму 49 000 руб. О приемке на экспертизу купюры в 1 000 руб. составлены справка о приемке на экспертизу и мемориальный ордер. В бухгалтерском учете организации делаются проводки: Д 57«Переводы в пути» - К 50«Касса» - 50 000 руб. - выдана из кассы предприятия сумма для сдачи в банк; Д 51«Расчетные счета» - К 57 - 49 000 руб.- зачислена на расчетный счет предприятия сумма сданной денежной наличности за минусом номинала сомнительной купюры. Если в результате экспертизы была установлена платежеспособность купюры, в бухгалтерском учете организации делается проводка: Д 51 - К 57 - 1 000 руб. - зачислена на расчетный счет предприятия сумма номинала купюры, которую экспертиза признала платежеспособной. Пример 2 В результате экспертизы была установлена неплатежеспособность купюры достоинством 1000 рублей. Установлена вина кассира организации и принято решение взыскать с него сумму недостачи в полном объеме. Тогда в учете организации делаются записи: Д 94«Недостачи и потери от порчи ценностей» - К 57 - 1 000 руб. - отражена как недостача сумма номинала купюры, признанной экспертизой неплатежеспособной. Д 73«Расчеты с персоналом по прочим операциям» - К 94 - 1 000 руб. - отнесена недостача на взыскание с кассира; Д 50 (70«Расчеты с персоналом по оплате труда») - К 73 - 1 000 руб. - внесена в кассу (удержана из заработной платы кассира) сумма недостачи. Порядок передачи денежных средств инкассаторам 2.3.1 Правила, порядок и процедуры инкассации денежных средств Порядок оформления и передачи наличных денег инкассаторам установлен Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты банка России в кредитных организациях на территории Российской Федерации (утв. ЦБ РФ 24.04.2008 N 318-П). Прежде чем будет осуществляться инкассация, необходимо провести ряд организационных мероприятий. В подразделение инкассации банка необходимо представить образцы оттисков пломб, которыми будут опломбировываться сумки. Образцы заверяются руководителем кредитной организации (его заместителем). Первый экземпляр заверенного образца передается организации для предъявления инкассаторским работникам при получении ими сумок с наличными деньгами, второй - выдается работникам кредитной организации, осуществляющим прием сумок с наличными деньгами от инкассаторов. Далее организации выдаются сами сумки, которые будут использоваться при инкассировании, их количество определяется объемом инкассируемой выручки. На каждой сумке проставляется порядковый номер. Кредитная организация ведет в произвольной форме список организаций, сдающих сумки с наличными деньгами, с указанием в нем наименований организаций, количества и номеров закрепленных за каждой организацией сумок. Кроме подготовки пломб и сумок ежемесячно на каждую организацию для инкассации денежной наличности выписывается явочная карточка с присвоением ей номера, указанного в списке. После окончания организационного этапа компания может осуществлять сдачу денежных средств инкассаторам. Комплект сопроводительных документов к инкассаторской сумке оформляется кассиром организации в трех экземплярах. Экземпляр № 1 - препроводительная ведомость к сумке с денежной наличностью вкладывается в инкассаторскую сумку и используется в кассе пересчета при приеме денег, вложенных в нее. Экземпляр № 2 - накладная к сумке с денежной наличностью выдается на руки инкассатору-сборщику и служит документом для сдачи инкассаторских сумок в кассу и оформления журнала учета принятых сумок. Экземпляр № 3 - копия препроводительной ведомости к сумке с денежной наличностью остается у кассира организации. Кассир организации должен к каждой сдаваемой в банк сумке с денежной наличностью выписать ведомость, накладную и квитанцию, имеющие одинаковый код формы документа по ОКУД 0402300. Денежные средства сдаются не любому лицу, заявившему, что он инкассатор, а только тому, кто предъявляет кассиру организации документ, удостоверяющий личность, доверенность на получение ценностей, явочную карточку и порожнюю сумку. Кассир организации в свою очередь предъявляет образец оттисков пломб, сумку с ценностями и оформленную препроводительную ведомость. Инкассатор в присутствии кассира организации проверяет целость сумки, наличие целых и четких оттисков пломб, соответствие их имеющемуся образцу, правильность заполнения документов и передает кассиру организации порожнюю сумку и явочную карточку для заполнения. Затем инкассатор проверяет соответствие сумм наличных денег, проставленных в явочной карточке, накладной и квитанции к сумке, номера сумки, указанного в явочной карточке, накладной и квитанции к сумке, номеру принимаемой сумки с наличными деньгами, после чего подписывает квитанцию к сумке, проставляет оттиск штампа, дату приема сумки с наличными деньгами и возвращает квитанцию к сумке кассиру организации. Принесенная инкассатором порожняя сумка остается в организации. Она будет использована для подготовки наличности к сдаче на следующий день, а сумка с деньгами забирается инкассатором. В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей прекращается. В присутствии инкассатора можно устранять лишь те ошибки и дефекты, исправление которых не нарушит график работы бригады инкассаторов. Исправления при заполнении явочной карточки не допускаются. Неправильно произведенная запись зачеркивается, на свободном поле карточки делается новая запись, заверенная подписью кассира организации. Инкассатору не разрешается производить записи в явочной карточке. В случае отказа от сдачи денежной наличности кассир организации делает запись в явочной карточке "Отказ" и заверяет ее своей подписью. Если организация самостоятельно отвозит деньги в банк, то ведомость вкладывается в сумку с наличными деньгами, а накладная к сумке и квитанция к сумке представляются в кредитную организацию вместе с сумкой. Кассир должен опломбировать сумку так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. Доставленные в кредитную организацию в течение операционного дня денежная наличность и другие ценности сдаются уполномоченному работнику кредитной организации, который осуществляет их приемку и оформление. Банковский работник проверяет соответствие записей в накладной к сумке и квитанции к сумке, если сумка с наличными деньгами принимается от организации, и составляет журнал (код по ОКУД 0402301). При выявлении несоответствия записей в накладной и квитанции к сумке, сумка с наличными деньгами, а также документы к ней (накладная и квитанция) возвращаются организации. Внесение исправлений в препроводительную ведомость к сумке не допускается. Денежные средства в банк могут сдаваться организациями самостоятельно и без использования сумок. Документом, сопровождающим сдачу денежных средств в банк, является объявление на взнос наличными (код формы документа по ОКУД 0402001), представляющее собой комплект документов, состоящий из собственно объявления, ордера и квитанции. Клиенты могут сдавать наличные деньги через автоматические сейфы кредитной организации для зачисления сумм указанных наличных денег на банковские счета, счета по вкладам. Для осуществления указанных операций клиентам выдается необходимое количество порожних сумок. Наличные деньги, предназначенные для вложения в автоматический сейф, упаковываются клиентом в сумку. На сумке клиентом указываются ее номер и предусмотренные договором банковского счета, счета по вкладу или другим договором идентифицирующие клиента данные. На наличные деньги, сдаваемые через автоматический сейф, клиентом составляется препроводительная ведомость к сумке. Ведомость к сумке вкладывается клиентом в сумку с наличными деньгами, накладная к сумке вкладывается клиентом в сумку с наличными деньгами или прикрепляется к ней способом, который определяется кредитной организацией в соответствии с технологией приема сумок с наличными деньгами автоматическим сейфом, квитанция к сумке остается у клиента. При вложении сумки с наличными деньгами в автоматический сейф клиент вводит номер сумки, персональный код, пароль или другие предусмотренные договором банковского счета, счета по вкладу или другим договором идентифицирующие его данные. После вложения сумки с наличными деньгами клиент выводит распечатку автоматического сейфа, подтверждающую осуществление операции по приему сумки с наличными деньгами, в которой содержится информация о клиенте, дате и времени вложения сумки с наличными деньгами в автоматический сейф. При обнаружении сомнительной купюры сотрудник банка отправляет ее на экспертизу и составляет: акт вскрытия сумки и пересчета вложенных наличных денег; мемориальный ордер (код ОКУД 0401108); справку о приеме на экспертизу сомнительных денежных знаков в двух экземплярах. Если экспертиза подтвердит, что купюра фальшивая, учреждение должно получить акт экспертизы (код ОКУД 0402156) . Если виновным в наличии фальшивой купюры признан кассир, необходимо взыскать недостачу за его счет (ст. 243 ТК РФ). Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостача денежных средств списывается на финансовые результаты учреждения. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. 2.3.2 Составление описи ветхих купюр, а также составление соответствующих документов для их передачи в учреждения банка с целью замены на новые Банкноты Банка России, содержащие повреждения, перечень которых установлен в приложении к Указанию Банка России от 27.02.2010 № 2405 «О внесении изменений в Положение Банка России от 24 апреля 2008 года № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированному Министерством юстиции Российской Федерации 23.03.2010 № 16687, кредитными организациями и их внутренними структурными подразделениями выдаче клиентам не подлежат и сдаются в учреждения Банка России. Ветхими являются следующие платежеспособные банкноты Банка России: - имеющие загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более. - Банкноты, имеющие один и более разрывов края банкноты, длина каждого из которых составляет 7 мм и более; - Банкноты, имеющие одно и более сквозных отверстий (проколов), диаметр каждого из которых составляет 4 мм и более; - Банкноты, утратившие один и более углов, площадь каждого из которых составляет 32 мм2 и более; - Банкноты, утратившие край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более; - Банкноты, имеющие посторонние надписи, состоящие более чем из двух знаков (символов); - Банкноты, имеющие один и более посторонних рисунков (оттисков штампов); - Банкноты, имеющие одно и более контрастных пятен, диаметр каждого из которых составляет 5 мм и более; - Банкноты, частично утратившие красочный слой в результате потертости и (или) обесцвечивания; - Банкноты, имеющие одно и более нарушений целостности банкноты, заклеенных клеящей лентой. Обмен банкнот и монеты банка России производится без ограничения суммы, плата за производимый обмен не взимается. Кредитные организации производят обмен путем выдачи физическому лицу эквивалентной (обмененной) суммы неповрежденных банкнот и монеты банка России или путем ее зачисления на банковский счет, открытый физическому лицу в кредитной организации. Что касается юридических лиц, то организация (ее обособленное подразделение) может обменять поврежденные банкноты (монеты) только в банке, в котором она находится на кассовом обслуживании (то есть в банке, в котором организации или ее обособленному подразделению открыт расчетный счет и установлен лимит остатка кассы). Технологически процедура обмена проста: кассир банка производит визуальный (при необходимости - и технический) осмотр банкнот (монет), предъявленных физическим лицом или организацией, и при отсутствии сомнений в их подлинности, платежеспособности и характере повреждений обменивает по номиналу без оформления каких-либо документов. Если же у предъявителя или кассира банка возникли сомнения в подлинности или платежеспособности банкнот (монет), то банк обязан передать их на экспертизу в РКЦ Банка России (процедура эта длительная и занимает в среднем от 5 рабочих дней до месяца в зависимости от степени повреждения банкноты (монеты)). Для этого необходимо написать заявление и приложить к нему опись сдаваемых на экспертизу денежных знаков в двух экземплярах (иногда банки таких заявлений не требуют). |