|

опорный конспект по финансам. Конспект по дисц. Финансы, денежное обращение и кредит для специальности

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

Санкт-Петербургское государственное бюджетное образовательное учреждение

среднего профессионального образования

«Промышленно-экономический колледж»

(СПб ГБОУ СПО «ПЭК»)

Опорный конспект

по дисц. «Финансы, денежное обращение и кредит»

для специальности 080110 Банковское дело

базовой подготовки

2012

Деньги, кредит и ценные бумаги

в схемах и таблицах.

Тема 1. Деньги и денежный оборот.

Концепции происхождения денег

Рационалистическая

|

|

Эволюционная

|

Происхождение денег – это результат соглашения между людьми , убедившимися в том что, для оценки стоимостей товаров необходимы специальные инструменты, в частности цена.

|

Деньги появились в результате эволюционного процесса, который помимо воли людей привел к тому, что некоторые предметы выделились из общей массы и заняли особое место.

|

Рис.1.1

Деньги – это:

- всеобщий эквивалент;

- инструмент, с помощью которого строятся экономические отношения в обществе;

- особый товар, стихийно выделившийся из товарного мира;

- экономическое благо, обладающее реальной и представительной стоимостью.

Стоимость денег

|

Определение

|

1. Реальная

|

Стоимость материала, которая пошла на создание денег, плюс издержки производства денег

|

2. Представительная

|

Экономическая сила объекта, который выпускает деньги, его возможность поддерживать их покупательную способность (т.е. обмениваться на определённое количество товаров и услуг)

|

Рис.1.2

Эволюцию денег можно представить следующим образом:

Рис.1.3

Рис.1.4

Рис. 1.4

Сущность денег проявляется в выполняемых ими в функциях

-

Мера стоимости

|

Способность денег выражать через свою стоимость других товаров.

|

-

Средство обращения

|

Способность денег обмениваться на любой другой товар.

|

-

Средство платежа

|

Способность денег погашать долговое обязательство, возникающее при отсрочке платежа.

|

-

Средство накопления

|

Способность денег к сохранению богатства.

|

Мировые деньги

|

Способность денег быть всеобщим платежным, покупательным средством и материализации богатства вне зависимости от национальных границ.

|

Рис.1.5

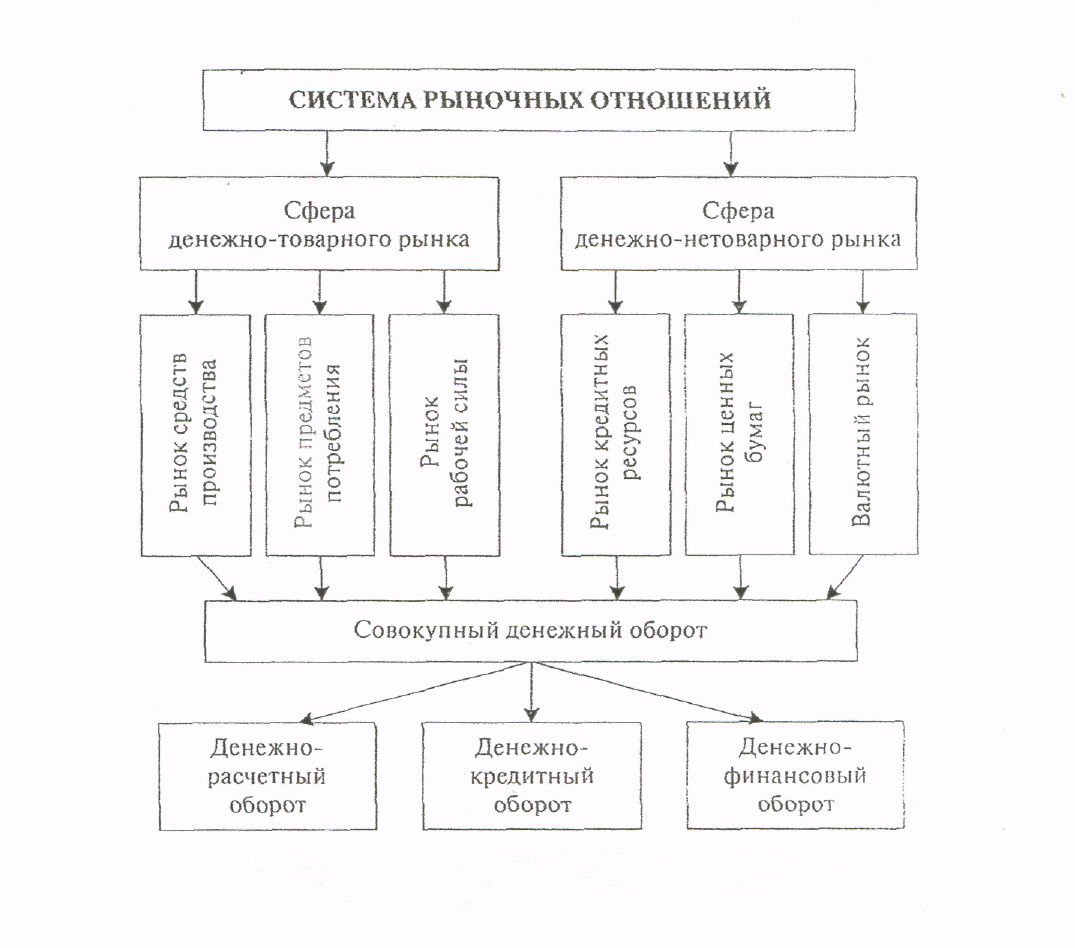

Совокупный денежный оборот можно разделить на четыре части, исходя из характера существующих в обществе экономических отношений.

Совокупный денежный оборот

Сферы денежного оборота

|

Денежные отношения

|

1. Денежно-расчетный оборот

|

Денежные расчеты, связанные с приобретением и соединением всех факторов производства: средств производства (включая землю), предметов потребления и услуг, рабочей силы

|

2. Денежно- кредитный оборот

|

Сфера отношений между кредиторами и заемщиками по выдаче и погашению ссуд, а также процентов по ссудам

|

3. Денежно-финансовый оборот

|

Расчеты по покупке и продаже различных финансовых обязательств (ценных бумаг) и расчеты с бюджетной сферой

|

4. Валютный оборот

|

Расчеты в иностранной валюте государств (или его субъектов) друг с другом, а также операции по покупке и продаже иностранной валюты юридическими и физическими лицами

|

Рис.1.6

Д  енежный оборот пронизывает все отношения в рыночной экономике. енежный оборот пронизывает все отношения в рыночной экономике.

Рис.1.7

Современный денежный оборот представляет собой процесс постоянного движения денежных знаков в наличной и безналичной формах.

Рис.1.8

Количество денег, необходимое для выполнения ими функций обращения и платежа, регулируется законом денежного оборота.

В упрощенном виде закон можно выразить формулой:

Количество денег Сумма цен реализуемых товаров

в обороте = --------------------------------------------

Скорость оборота денег

Денежный оборот характеризуется денежной массой, денежной базой, денежным мультипликатором, скоростью оборота денег.

Денежная масса представляет собой совокупность наличных денег и денег безналичного оборота.

Для измерения количества денег используются специальные показатели - денежные агрегаты.

Агрегат М0

|

Агрегат М1

|

Агрегат М2

|

Агрегат М3

|

Наличные деньги

в обращении

|

М0 + остатки денег на счетах юридических лиц и депозиты населения до востребования

|

М1 + срочные вклады населения

|

М2 + банковские сертификаты + краткосрочные государственные ценные бумаги

|

Рис.1.9

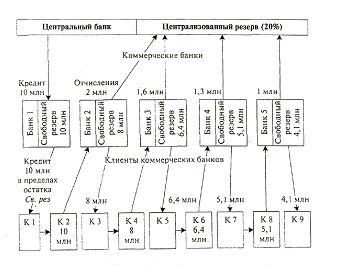

С хема банковского мультипликатора хема банковского мультипликатора

Рис.1.10

Тема 2. Инфляция

Инфляция (от лат.inflation – означает вздутие) – это процесс обесценивания бумажных денег и падение их покупательной способности; сопровождается устойчивым повышением цен на товары и услуги.

Денежные (монетарные)

|

Неденежные

|

Выпуск денег сверх потребностей в них товарооборота.

Непроизводительный характер государственных расходов (на социальную сферу, на военные расходы).

Кредитная экспансия банков (чрезмерное кредитование экономики).

Приток иностранной валюты в страну.

|

Монополизация экономики.

Повышение цен на энергоносители.

Рост издержек производства.

Опережающие темпы роста оплаты труда по сравнению с темпами роста производительности труда.

|

Рис.2.1

Рис.2.2

Ползучая

|

Галопирующая

|

Гиперинфляция

|

Около 3-4%, до 10%

|

Свыше 10 % до 100%

|

Свыше 100%

|

Рис.2.3

Индексы цен, измеряющих инфляцию

Индекс потребительских цен (ИПЦ)

|

Определяет стоимость «корзины» потребительских товаров и услуг

|

Индекс розничных цен

|

Измеряет набор важнейших продуктов питания

|

Индекс количества и выпуска наличных денег в обращении

|

Измеряет выпуск наличных денег и их количество в обращении

|

Индекс стоимости жизни

|

Показывает динамику стоимости набора потребительских товаров и услуг

|

Индекс цен производителя

(ИЦП)

|

Показывает изменения оптовых цен

|

Дефлятор валового националь- ного продукта (дефлятор ВНП)

|

Измеряет рост всех цен

|

Рис.2.4

Тема 3. Кредит и кредитная система.

Кредит, как экономическая категория – движение ссудного капитала, т.е. движение капитала, предоставляемого в ссуду на условиях срочности, возвратности, платности.

Формы кредита

|

Участники кредитных отношений

|

Ростовщический

|

Денежная ссуда, за пользование которой с заемщика взыскиваются высокие проценты. Ростовщический кредит встречается в теневой экономике среди преступных элементов.

|

-

|

Потребительский

|

Заемщиками выступают физические лица, а кредиторами - банки и различные кредитные организации. Удовлетворяет потребительские нужды населения.

|

Банк, торгующая

организация →

физическое лицо

|

Банковский

|

Основная форма кредита, объектом кредита выступают только денежные средства (ГК РФ ст. 819-821). Банковское кредитование осуществляется только кредитными учреждениями, имеющими лицензию ЦБ.

|

Банк→ предприятие, банк, государство.

|

Коммерческий

|

Связан с реализацией продукции, услуг с отсрочкой или рассрочкой платежа. Инструментом этого кредита является вексель, выражающий обязательства заёмщика по отношению к кредитору.

|

Предприятие → предприятие

|

Государственный

|

Долговые обязательства других участников рынка перед государством.

|

Государство →

банки, предприятия,

организации

|

Международный

|

Предполагает участи двух или нескольких государств в кредитных отношениях.

|

Банк, государство

→ банк, госу-

дарство

|

Рис. 3.1

Рис. 3.2

Кредитная система государства складывается из банковской системы и совокупности так называемых специализированных кредитно-финансовых институтов (СКФИ), способных аккумулировать временно свободные средства и размещать их с помощью кредита.

СКФИ – учреждение, имеющее право осуществлять отдельные банковские операции, предусмотренные законом.

1. Эмиссионная

|

Выпуск наличных денег.

|

2. Расчетная

|

Обеспечение взаиморасчетов между всеми участниками рынка.

|

3. Кредитная

|

Кредитование коммерческих банков.

|

4. Валютная

|

Обеспечение обмена национальной валюты на иностранные валюты.

|

5. Регулятивная

|

Регулирование всех сторон денежно-кредитных отношений и выработка денежной, кредитной и др. элементов финансовой политики.

|

6.Управленческая

|

Управление государственным долгом.

|

Рис. 3.3

Сводный баланс Банка России

Актив

|

1. Золото

2. Иностранная валюта

3. Наличные деньги в кассах

4. Кредиты Министерству Финансов РФ

5. Операции с ценными бумагами

6. Кредиты

7. Межгосударственные расчёты

8. Прочие активы

Баланс

|

Пассив

|

1. Уставный капитал

2. Резервы и фонды

3. Валютные счета

4. Наличные деньги в обращении

5. Средства коммерческих банков

6. Средства бюджетов и клиентов

7. Средства в расчетах

8. Прочие пассивы

Баланс

|

Рис. 3.4

Операции ЦБРФ с коммерческими банками

|

1.Кредитование банков

2.Ведение счетов банков

3.Покупка, продажа, хранение ценных бумаг, драгоценных металлов, иностранной валюты и др.

|

Операции ЦБ РФ с государственным бюджетом

|

1.Обслуживание государственного долга (учет, хранение ценных бумаг, их размещение, покупка, погашение, выплата процентов)

2.Краткосрочное кредитование

3.Кассовое исполнение бюджетов и др.

|

Рис. 3.5

Политика обязательного резервирования

|

Часть привлечённых денежных средств перечисляется (храниться) в ЦБ РФ. Норму такого отчисления регулирует ЦБ, что дает ему возможность влиять на сумму предоставляемых кредитов.

|

Политика открытого рынка

|

На открытом рынке происходит покупка – продажа государственных ценных бумаг

с целью увеличения или уменьшения денежной массы в экономике.

|

|

|

Учетная политика

|

Центральный банк учитывает коммерческие векселя коммерческих банков.

|

Рис. 3.6

Административные методы

(внерыночные)

|

Нормотворчество

Лицензирование кредитных организаций

Установление нормативов и лимитов кредитования

4) Контроль

|

Экономические методы

(рыночные)

|

Процентные ставки

Обязательные резервы

Купля - продажа государственных ценных бумаг

Купля – продажа иностранной валюты

|

Рис. 3.7

Надзор – разновидность государственного регулирования банковской деятельности. Банковский надзор – надзор за реализацией нормативности в банковской деятельности, это наблюдение (дистанционное и контактное) за исполнением и соблюдением конкретными КО законодательства, нормативных актов, финансовых нормативов и правил бухучета и отчетности.

Дистанционный (документарный) надзор

|

Наблюдение за деятельностью КО на основе представленных ею бухгалтерских документов.

|

Контактный надзор (инспектирование)

|

Проверки деятельности КО представителями ЦБ непосредственно в кредитных учреждениях.

|

Рис. 3.8

Рис.3.9

Уровень процентной ставки рефинансирования

|

Нормативы обязательных резервов

|

Нормативы достаточности собственного капитала

|

Нормативы ликвидности банка

|

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков.

|

Норматив максимального размера крупных кредитных рисков

|

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) и др.

|

Рис. 3.10

В соответствии с Законом «О банках и банковской деятельности»

«Банк – коммерческое учреждение, являющееся юридическим лицом, которому на основании лицензии, выдаваемой Центральным банком, разрешено привлекать денежные средства от юридических и физических лиц и от своего имени размещать их условиях возвратности, платности и срочности, а также осуществлять иные банковские операции».

Срочность

|

Платность

|

Возвратность

|

Обеспеченность

|

Целевой характер

|

Необходимость возврата в точно оговорённый срок.

|

Право получения и использования кредитных ресурсов имеет свою цену (банковский процент).

|

Своевременный возврат ресурсов кредитору заёмщиком

Специфическая

черта кредита

(в сравнении с финансами).

|

Гарантирован-ность возврата долга кредитору.

|

Кредит предоставляется под конкретные экономические проекты, потребности

(цели).

|

Р ис. 3.11 ис. 3.11

Собственные средства

(не более 10%совокупного капитала)

|

- уставный капитал (паевые взносы учредителей либо проданные акции);

- резервный капитал(отчисления от ежегодной прибыли банка);

- нераспределённая прибыль банка (накопленная за многие годы и реинвестированная в текущую деятельность)

|

Привлеченные средства

(около 70% совокупного капитала)

|

- остатки денег на не депозитных (текущих, расчетных и др.) счетах, по которым процентный доход обычно не выплачивается или выплачивается в минимальном размере;

- депозиты

|

Заемные средства

(около 20% совокупного капитала)

|

- кредиты ЦБ РФ;

- межбанковские кредиты,

-денежные средства, полученные от выпуска долговых ценных бумаг (векселей, облигаций)

|

Рис. 3.12

Кредитная политика банка вырабатывается на базе оценки экономической ситуации в стране, регионе, отрасли.

1. Объекты кредитования (отрасли, виды производств или иного бизнеса)

|

2. Категории заемщиков (органы власти, государственные и негосударственные предприятия, организации, частные лица

|

3. Виды и размеры кредитов (минимальные, максимальные)

|

4. Схемы обслуживания кредитов

|

5. Формы обеспечения кредитов

|

6. Ожидаемый уровень рентабельности кредитов и др.

|

Рис. 3.13

Рис. 3.14

Iэтап

IIэтап

IIIэтап

IVэтап

Vэтап

Рис. 3.15

Кредитный договор – письменное соглашение между банком и заемщиком, согласно которому банк обязуется предоставить кредит на согласованную сумму, в определённый срок и за установленную плату.

Инвестиционные банки – специальные кредитные институты, осуществляющие финансирование и кредитование инвестиций.

1. Функции брокеров, дилеров, депозитариев

|

2. Организация расчетов по операциям с ценными бумагами

|

3. Формирование эмиссионных портфелей

|

4. Формирование индивидуальных портфелей ценных бумаг для отдельных инвесторов

|

5. Консультации по вопросам инвестирования

|

6. Поиск инвесторов и объектов инвестирования

|

Рис. 3.16

Тема 4. Рынок ценных бумаг.

Ценные бумаги – денежные документы, удостоверяющие право владения или отношения займа, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами, предусматривающими выплату доходов в виде процентов или дивидендов, а также возможность передачи денежных или иных прав, вытекающих из этих документов, другим лицам.

В ГК РФ дается следующее определение понятия «ценные бумаги»: «документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные и обязательственные права, осуществление или передача которых возможны только при их предъявлении.

Классические

|

Государственные

|

Производные

|

Коммерческие

|

Ипотечные

|

Рис. 4.1

Финансовый рынок – часть рынка ссудных капиталов, на котором происходит перераспределение капитала между кредиторами и заёмщиками в форме эмиссии и купли-продажи ценных бумаг. Инструментами финансового рынка являются ценные бумаги.

Рис. 4.2

Собственная

прибыль и

амортизация

|

Ценные бумаги,

как собственный

капитал

|

Банковские

ссуды

|

Ценные бумаги,

как заёмный

капитал

|

Собственная

прибыль

|

Амортизационные отчисления

|

Банковские ссуды

|

Ценные бумаги

|

Аренда средств производства

|

Рис. 4. 3

Рынок ценных бумаг с одной стороны – рынок вообще, а с другой финансовый рынок, поэтому все его функции могут быть поделены на две группы.

Рис. 4. 4

Рис. 4. 5

Фондовая биржа – постоянно действующий рынок, на котором покупаются и продаются ценные бумаги.

Крупнейшими фондовыми биржами являются Нью-Йоркская, Лондонская, Токийская, Франкфуртская, Парижская.

Фондовая биржа – организатор торговли на рынке ценных бумаг. Она является некоммерческой организацией, равноправными членами которой могут быть только профессиональные участники рынка ценных бумаг.

Рис. 4. 6

-

Структурные подразделения фондовой биржи

|

1. Котировальная комиссия

2. Расчетная палата

3. Регистрационная комиссия

4. Клиринговая комиссия

5. Информационно-аналитическая служба

6. Отдел внешних связей

7. Отдел консалтинга

8. Отдел технического обеспечения

9. Административно-хозяйственный отдел

10.Арбитражная комиссия

11. Комитет по правилам биржевых торгов

|

Рис. 4. 7

Рис. 4. 8

Профессиональными участниками являются юридические лица и граждане, зарегистрированные в качестве предпринимателей, которые осуществляют профессиональную деятельность на рынке ценных бумаг.

Брокерская деятельность

|

Связана с совершением сделок на основании договора поручения. Брокер получает комиссионное вознаграждение в зависимости от объема сделки.

|

Дилерская деятельность

|

Связана с совершением сделок купли-продажи от своего имени и за свой счет. По закону дилером может быть только юридическое лицо, являющееся коммерческой организацией.

|

Клиринговая деятельность

|

Связана с определением взаимных обязательств и взаимозачету по ценным бумагам.

|

Депозитарная деятельность

|

Связана с хранением ценных бумаг, их учетом. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария, называется депонентом. Между ними заключается договор о счете ДЕПО, который предназначен для учета ценных бумаг.

|

Регистраторы

|

Держатели реестра занимаются сбором, фиксацией, обработкой и хранением данных по ведению реестра владельцев ценных бумаг. Эту работу выполняют только юридические лица по поручению эмитента.

|

Рис. 4. 9

Инвестор- это физическое или юридическое лицо, приобретающее ценные бумаги от своего имени и за свой счет. Инвесторы могут быть: стратегические (желают получить контроль над деятельностью АО) и портфельные (формируют портфель ценных бумаг с целью получения дохода).

Портфель ценных бумаг – совокупность рыночных ценных бумаг, находящихся во владении физического или юридического лица с целью получения дохода.

Консервативная

|

Умеренная

|

Спекулятивная

|

доходность ценных бумаг известна заранее, риск потери вложенных средств и изменения доходности минимален

|

доходность и риск находятся на уровне среднерыночных значений

|

обеспечивает максимальную доходность, риск высок, возможны колоссальные убытки

|

Рис. 4. 10

Операции с ценными бумагами сопровождаются риском, который связан с недополучением или потерями денежных сумм.

Систематический

|

Несистематический (диверсификационный)

|

Риск кризиса рынка ценных бумаг.

|

Связан с финансовым положением конкретного эмитента ценных бумаг.

|

Рис. 4. 11

Получение дополнительной информации

|

Лимитирование

|

Диверсификация

|

Страхование

|

Рис. 4. 12

Приложение (основные формулы).

Тема 1. Деньги и денежный оборот.

Тема 2. Инфляция

Тема 3. Кредит и кредитная система. Основы финансовых вычислений.

Тема 4. Рынок ценных бумаг.

Для записей

|

|

|

Скачать 1.17 Mb.

Скачать 1.17 Mb.