Контрольная работа 1 Вариант По предмету Обучающегося 2

Скачать 198.02 Kb. Скачать 198.02 Kb.

|

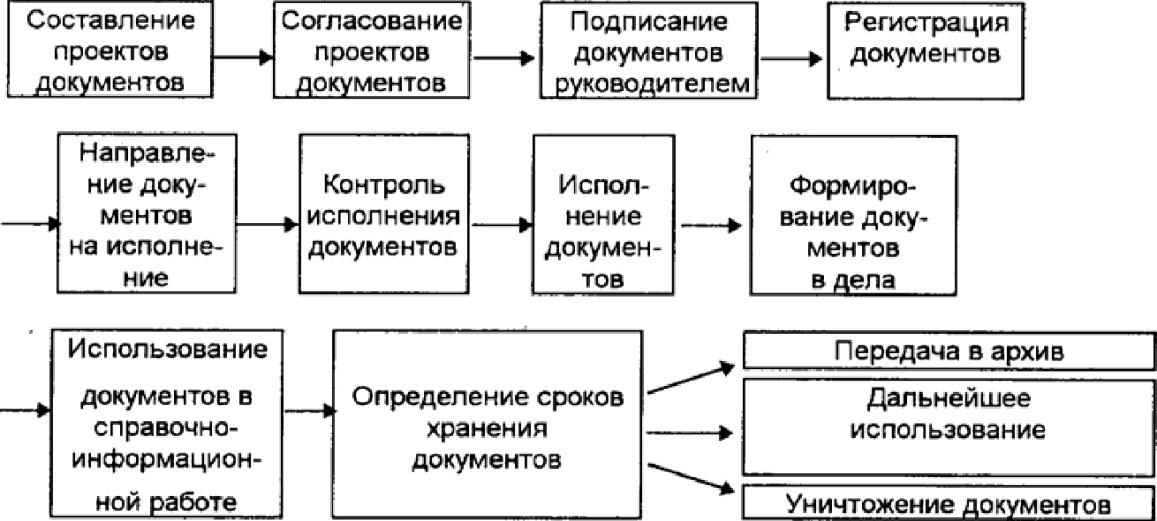

ГПБОУ МО «Щелковский колледж» ОСП № 3 Контрольная работа № 1 Вариант №______________________ По предмету ____________________________________________ Обучающегося 2 курса, специальности 38.02.03 _______________________________________________________ (фамилия, имя, отчество обучающегося) Группа 357-вз № л/д ____________________________ ________________________________________________________ (фамилия, имя, отчество преподавателя) Оценка _____________ дата ________________________________ Подпись преподавателя ____________________________________ МДК 01.02. Документационное обеспечение логистических процессов Документационное обеспечение логистических процессов. Документы их значение. Функции документов. Документальное обеспечение логистического процесса - важная задача логистики. Документ - письменный акт установленной или общепринятой формы, составленный определенными и компетентными должностными лицами, а также гражданами для изложения сведений о фактах, или удостоверения фактов, имеющих юридическое значение, или для подтверждения прав и обязанностей. Документ является письменным подтверждением факта совершения логистической операции. Различают следующие виды документов: - первичные (путевой лист, товарно-транспортная накладная); - вторичные (журнал учета приходных ордеров и др.). Обязательными реквизитами в первичных документах являются наименование документа; дата составления; наименование организации, от имени которой был составлен документ; содержание операции; измерители операции в натуральном и денежном выражениях; наименование должностей лиц, ответственных за совершение операции и правильность се выполнения; личные подписи указанных лиц. Маршрут документа представляет собой путь перемещения документа в процессе его обработки; упорядоченный список исполнителей, между которыми документ перемещается в течение своего жизненного цикла. Документооборот представляет собой сложный процесс, включающий движение документов в пространстве и во времени с момента их создания или получения до завершения исполнения или отправки, а также перемещение и (или) совместную обработку информации сотрудниками подразделений на предприятии, предприятием в целом, его подрядчиками и логистическими партнерами. Информационная готовность определяется способностью предприятия предоставлять запрашиваемые потребителем данные на всех стадиях выполнения заказа. Информационная готовность рассчитывается как отношение числа быстрых и точных ответов на запросы к общему числу запросов за определенный промежуток времени. К нормативным документам, регламентирующим порядок приемки, размещения на храпение и отпуска продукции, относятся следующие. 1. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству. 2. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству. 3. Товарная книга. 4. Заказ-заявка. 5. Договор поставки. 6. Журнал регистрации заказов покупателей. 7. Карточка неудовлетворенного спроса. 8. Сводный отборочный лист на комплексную отборку. 9. Счет-фактура. 10. Упаковочный ярлык. 11. Журнал передачи продукции со склада в экспедицию. 12. Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям. 13. Товарно-транспортная накладная. 14. Пропуск на въезд (выезд) на территорию предприятия. 15. Заявка па автотранспортные перевозки. 16. Журнал учета использования автомобильных транспортных средств. 17. Карточка учета инвентарной тары. 18. Книга регистрации документов, сданных лицом, осуществляющим централизованную доставку и завоз продукции. 19. Карточка учета исполнения договоров поставки. 20. Книга оперативного учета поставки продукции покупателям. Документы их значение. 1.Движение документов смомента составления на данном предприятии или получения от других предприятий до сдачи в архив после их обработки и систематизации называется документооборотом.Расписание сроков составления, представления и обработки первичных документов, регистрации и группировки учетных данных, прохождения других стадий учетного процесса принято называть графиком в учете. График обычно включает перечень и сроки учетных работ, выполняемых оперативными, инженерно-техническими и бухгалтерскими подразделениями, с приложением форм документов и инструкций по составлению соответствующих документов. По каждому документу в графике указывают: - исполнителя (составителя); - адресат (службу, куда поступает документ); - сроки представления и обработки. Графики обычно имеют формы таблиц, диаграмм и др. Их выполнение контролируется главным бухгалтером и всеми работниками бухгалтерии. 2.Сырье и материалы поступают на предприятиеот поставщиков, подотчетных лиц, закупивших материальные ценности за наличные, в результате списания пришедших в негодность основных средств и МБП, а также из собственного производства. Одновременно с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы: - платежное требование-поручение (когда данная форма расчетов была предусмотрена действующим законодательством); - товарно-транспортные накладные; - квитанции с железнодорожной накладной. Расчетные документы поступают в бухгалтерию, где проверяют правильность их оформления и после этого передают ответственному исполнителю по снабжению. 3.В отделе снабженияпо поступающим документам производят проверку соответствия объема, ассортимента, сроков поставки, цен, качества материалов и прочих договорных условий. В результате такой проверки на самом расчетном или другом документе делают отметку ополном или частичном акцепте(согласие на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут журнал учетапоступающих грузов.В нем указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке, запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта. Проверенные расчетные документыиз отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций— экспедиторудля получения и доставки материалов. Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. В случае обнаружения недостачи Мест или массы, повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий ктранспортной организации или поставщикам. Для получения материалов со складов поставщиков экспедитору выдаются наряд и доверенность, в которых указывается перечень материалов, подлежащих получению. Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют однострочными или многострочными приходными ордерами. 4.Перемещение материаловиз одной производственной единицы (цеха, отдела) данного предприятия в другие оформляют накладной на внутреннее перемещение. По данным накладных, подписанных получателем и сдатчиком, составляют ведомость учета движения материалов внутри предприятия. 5. Расход материалов,ежедневно отпускаемых в производство и на другие нужды, оформляют лимитно-заборнымикартами.Онивыписываются службой, на которую возложено лимитирование, в двух экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляется в соответствии с производственной программой на месяц и действующими нормами расхода. Один экземпляр лимитное заборной карты вручают цеху-получателю, другой — складу. Применение лимитно-заборных карт значительно сокращает количество разовых документов. Приналичии современной вычислительной техники расчеты лимитов и выписку лимитно-заборных карт целесообразно осуществлять на машинах, что позволит повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт. Если материалы со склада отпускаются нечасто, то отпуск оформляют однострочными или многострочными требованиями.Требования выписывают цехи-получатели в двух экземплярах. Один из них с распиской кладовщика остается в цехе, второй — с распиской получателя у кладовщика. 6. Поступление на склад материалов собственного изготовления,отходов производства оформляют однострочными или многострочными накладными на внутреннее перемещениематериалов,которые выписывают цехи-сдатчики в двух экземплярах. Один из них служит основанием для списания материалов с цеха сдатчика, второй направляется на склад и используется в качестве приходного документа. При приобретении подотчетными лицами материалов за наличные деньги документом, подтверждающим стоимость приобретенных материалов, является товарный счет илиакт(справка), составляемый в порядке, установленном на предприятии (в нем излагают содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены). 7. Отпуск материаловсторонним организациям или хозяйствам своего предприятия, расположенным за его пределами, оформляют накладными на отпуск материалов на сторону.Их выписывают в двух экземплярах на основании нарядов, договоров и других документов. Первый экземпляр накладной остается на складе и служит основанием для аналитического и синтетического учета материалов, второй передается получателю материала. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также основанием для выписки бухгалтерией расчетно-платежных документов. Вместо первичных документов по расходу материала можно использовать карточки складского учета. Сэтой целью представители цехов-получателей расписываются в получении материалов в самих карточках складского учета, которые становятся в связи с этим оправдательным документом. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек складского учета уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов. Функции документов. Любой документ полифункционален, что позволяет ему удовлетворять различные социальные потребности и выступать средством и способом реализации возложенных на аппарат управления функций. В документах, выступающих одновременно средством и способом реализации возложенных на аппарат управления функций, отражаются все формы управленческой деятельности. Главная, единая для всех документов функция – хранение и передача (распространение) информации во времени и в пространстве. Функции документа подразделяются на общие – свойственные любому документу, и специфические – присущие отдельным видам документов. К общим функциям относятся: - информационная, т.е. любой документ является носителем информации, его цель – удовлетворять потребности общества в информации, т.е. служить источником информации, знаний, сохранять эту информацию во времени и в пространстве; - социальная, г.е. всякий документ является выражением той или иной социальной потребности; - функция фиксации, т.е. документ является средством фиксации информации о принятых управленческих решениях и результатах функционирования системы управления; - коммуникативная, т.е. документ является информативным средством передачи, обмена, коммуникации, общения, преемственности, выступая средством прямой и обратной связи между управляющей и управляемой системами, между государственными организациями, должностными лицами. Документ обеспечивает документную коммуникацию, которая без него была бы невозможна; - кумулятивная, т.е. с помощью документа информация не только передается, но и накапливается, собирается, упорядочивается с целью ее сохранения для нынешнего и будущих поколений; - культурная, т.е. документ – это письменный исторический источник, памятник истории и культуры, выступающий средством закрепления и передачи культурных традиций. Особенности различных сфер управленческой деятельности обусловили наличие также ряда специфических функций, которыми наделяются лить некоторые группы документов. Одна из основных функций управления, реализуемых в деятельности властных структур, – функция организации системы и процессов управления, находит выражение в комплексе организационных документов. Это устав, положения, правила, устанавливающие статус, границы компетенции, функциональное содержание деятельности органа управления, его структуру, штатную численность, должностной состав и другие аспекты. Функция планирования реализуется в результатах планирования деятельности организации, которые фиксируются в плановых документах. Решение административных вопросов, вопросов взаимодействия, обеспечения, регулирования деятельности органов власти, учреждений, организаций и их структурных подразделений, отдельных должностных лиц находит отражение в распорядительных документах. Созданием информационно-справочной и справочно-аналитической документации завершается процесс сбора и обработки объективной и достоверной информации, которая составляет важный элемент и условие принятия обоснованных, своевременных и реальных управленческих решений. Правовой функцией наделены законодательные и правовые нормативные документы, фиксирующие правовые нормы и правоотношения в обществе, или документы, которые временно исполняют эту функцию (например, любой документ, выступающий в качестве судебного доказательства). Результаты деятельности любой организации фиксируются в отчетной документации, выполняющей роль обратной связи и обеспечивающей необходимый и своевременный контроль за выполнением принимаемых решений, что позволяет сопоставлять реальные результаты с запланированными и на основании этого корректировать деятельность организации. Научно-историческую функцию исполняют документы, реализовавшие свои основные функции и поступившие в архив. В общем массиве документации такие документы составляют около 12–14%. Знание функций документа позволяет: - определить подлинную ценность документа, социальную значимость его содержания; - произвести научную классификацию и типологизацию документа; - оптимизировать процесс его создания, распространения, хранения и использования в библиотеках, архивах, книжных магазинах и т.п.; - сформировать понятийный аппарат делопроизводства. 2.Планирование схемы организации работы с документами Организация работы с документами — это обеспечение оптимальных условий для всех видов работ с документами (с момента создания или получе-ния документа до его уничтожения или передачи на архивное хранение). Степень совершенства технологической системы работы с документами определяется оперативностью перемещения и исполнения документов и эффективностью обеспечения руководства предприятия документированной информацией. В документационном обеспечении предприятия можно выделить три группы документов: внутренние документы, поступающие (входящие) документы и отправляемые (исходящие) документы. Каждая из этих групп имеет свои особенности обработки и прохождения. Работа с документами предприятия может быть представлена в виде следующей технологической цепочки операций (рис. 1).  Рис. 1 Схема организации работы с документами фирмы К таким операциям можно отнести: согласование документа; регистрацию; исполнение; контроль исполнения; формирование дел; подготовку и передачу дел в архив. Алгоритм работы с исходящими документами не имеет существенных отличий от схемы организации работы с внутренними документами, кроме того, что работа с оригиналами исходящих документов заканчивается на стадии отправки документа адресату после его регистрации. Работа с входящими документами начинается со стадии приема документов, предшествующей процедуре регистрации. Регистрация может проводиться для всех групп документов, прежде всего для входящих документов. Мноногие предприятия не проводят регистрацию внутренних документов. Работа по исполнению и контролю исполнения документов охватывает внутренние, входящие документы и в некоторых случаях — исходящие. Со стадии формирования дел все группы документов проходят одни и те же операции. Основу правильной организации работы с документами составляет четкое разделение функций и вытекающих из них обязанностей между работниками предприятия. Точное знание обязанностей повышает ответственность каждого работника и в то же время исключает дублирование операций при работе с документами. Разделение труда между работниками закрепляется в должностных инструкциях или в инструкции по делопроизводству. Инструкция по делопроизводству разрабатывается для установления единого порядка составления документов и организации работы с ними на пред- приятии и содержит образцы правильно оформленных документов, правила работы с ними, ответственность должностных лиц за конкретные виды работ с документами.

Номер счета (если необходимо )/Invoice number(if applicable)

| |||||||||||||||||||||||||||||||||||||||||||