финансы. Финансы. Контрольная работа для студентов заочного отделения специальности среднего профессионального образования

Скачать 54.34 Kb. Скачать 54.34 Kb.

|

|

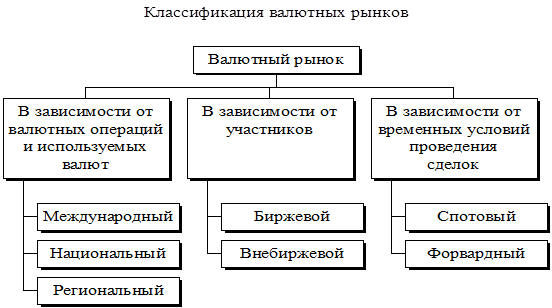

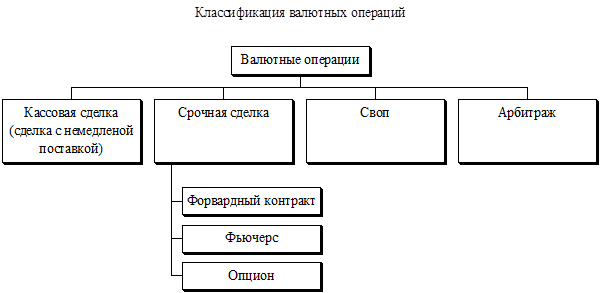

консолидированный бюджет субъекта Федерации. Бюджет муниципального образования и бюджеты других муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. Федеральный бюджет Консолидированные бюджеты Российской Федерации субъектов Российской Федерации ( территориальные бюджеты) Федеральный Федеральные Бюджеты Территории- Бюджеты бюджет целевые субъектов альные целе муниципа- бюджетные РФ (регио- вые бюджет- льных обра- фонды нальные) ные фонды зований (местные) Бюджеты Бюджеты районов городов Бюджеты Бюджеты Бюджеты Бюджеты Бюджеты Районные городские внутриго- поселковые сельские родских районов Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга,т.е., бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты. Кроме федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды ( Пенсионный Фонд РФ, Фонд социального страхования РФ, Государственный Фонд занятости населения, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличается от бюджетных средств. До 1991г. они входили в состав государственного бюджета, в настоящее время имеется тенденция включения внебюджетных фондов в бюджет. Так, в 1999г. в бюджет включены средства внебюджетного Федерального дорожного Фонда РФ 2. Валютный рынок и валютные операции 2.1. Валютный рынок: сущность, функции. Валютный рынок — это сфера экономических отношений, проявляющихся при осуществлении операции по купли-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. К важнейшим функциям валютного рынка можно отнести следующие: - Своевременное осуществление международных расчетов - Регулирование валютных курсов - Диверсификация валютных резервов - Страхование валютных рисков - Получение прибыли участников валютного рынка в виде разницы курсов валют - Проведение валютной политики, направленной на государственное регулирование национальной экономики, и согласованной политики в рамках мирового хозяйства Чтобы любой рынок мог достигнуть объемов валютного, он должен предоставлять его участникам различные виды необходимых им услуг. В качестве предпосылок существования и роста валютного рынка можно назвать три причины: - Первая причина, объясняющая существование валютного рынка: он является удобным механизмом переноса покупательной способности от лиц, имеющих дело с одной валютой, на других людей, которые обычно используют при ведении своего бизнеса другую денежную единицу. - Вторая причина, позволяющая эффективно функционировать валютным рынкам состоит в том, что валютные рынки предлагают инструменты, с помощью которых можно переложить риски, связанные с изменением обменных курсов, на плечи профессиональных участников рынка. Эта «страхующая» функция особенно важна в наше время, отмеченное нестабильностью обменных курсов. - Третья причина продолжающегося процветания валютных рынков состоит в предоставлении ими возможности получения кредита. Валютный рынок является одним из тех инструментов, с помощью которого может быть эффективно и с низкими издержками выполнено финансирование экспортно-импортных сделок и проведены связанные с ними операции конвертирования валют. Фактически, валютный рынок является внебиржевым (неорганизованным), подобным рынку краткосрочных финансовых обязательств. Говоря более конкретно, валютный рынок состоит из ряда формально не определенных рынков, соединенных между собой посредством системы международных банковских связей. Участники этого рынка могут поддерживать между собой контакты с помощью различных средств связи. Покупка-продажа валюты может происходить ежедневно в любое время дня и ночи. На валютных рынках не существует письменных правил, регулирующих их деятельность, однако все проводимые на них сделки должны осуществляться в соответствии со сложившимися негласными процедурными и этическими нормами. Активность, с которой денежная единица продается и покупается на мировом рынке валют, зависит в определенной мере от принятого в этой стране внутреннего законодательства. На практике каждая страна в большей или меньшей степени является участником валютного рынка. 2.2. Типы валютного рынка и его участники.  В зависимости от объема и характера валютных операций, количества используемых валют и уровня нормативно-правового регулирования валютные рынки различаются и делятся на международные, региональные и национальные (местные). На международных валютных рынках проводятся операции с валютами, которые широко используются в международном платежном обороте. Эти рынки обслуживают движение денежных потоков, опосредуя межстрановое движение товаров, услуг, перераспределение капиталов. Движение валютных и финансовых ресурсов осуществляется через: - Валютные операции - Валютно-кредитное и расчетное обслуживание покупки и продажи товаров и услуг - Зарубежные инвестиции - Операции с ценными бумагами - Перераспределение национальных доходов в виде помощи развивающимся странам и взносов в международные организации В результате длительной конкуренции сформировались мировые финансовые центры, где сосредоточились крупнейшие банки и биржи, специализированные кредитно-финансовые институты. К таким центрам относятся Лондон, Цюрих, Париж, Нью-Йорк, Франкфурт на Майне, Сингапур, Гонконг. Основой для появления мировых центров являлись национальные валютные рынки и рынки золота. Национальные валютные рынки обеспечивают движение денежных потоков внутри страны и обслуживают связь с мировыми валютными центрами. Степень вовлеченности национальных рынков в операции международного валютного рынка зависит от степени интегрированности экономики страны в мировое хозяйство, от состояния ее валютно-кредитной системы и системы налогооблажения, уровня валютного контроля и валютного регулирования (степени свободы действий нерезидентов на национальном валютном и фондовом рынках), стабильности политической системы страны и, наконец, от удобного ее географического положения. Наряду с международными и национальными центрами валютной торговли существуют и региональные валютные рынки: Европейский (в Лондоне, Франкфурте, Париже, Цюрихе), Американский (в Нью-Йорке, Чикаго, Лос-Анджелесе, Монреале) и Азиатский (в Токио, Гонконге, Сингапуре, Бахрейне). Годовой объем сделок на этих валютных рынках составляет свыше 250 трлн. долларов. На этих рынках котируются ведущие валюты мира. Так как отдельные региональные валютные рынки находятся в различных часовых поясах, международный валютный рынок работает круглосуточно. Рассмотрим региональный валютный рынок на примере европейской валютной системы, возникшей на основе региональной экономической интеграции стран Западной Европы. Европейский валютный рынок является результатом координации валютной политики, функционирования наднационального механизма валютного регулирования стран европейского региона. Основными чертами европейского валютного рынка являются: - Установление режима совместно-плавающих валютных курсов - Создание коллективной валюты - Использование валютной интервенции для поддержания рыночных курсов валют в пределах согласованного отклонения от центрального курса - Деятельность международных региональных валютно-кредитных и финансовых организаций для валютного и кредитного регулирования На региональных и национальных валютных рынках проводятся операции лишь с ограниченным количеством свободно конвертируемых валют. Причем на базе современных средств связи купля-продажа валюты происходит круглосуточно, валютные операции перемещаются из одной стороны в другую, с одного континента на другой. Следовательно, национальные и региональные валютные рынки взаимосвязаны и являются частями мирового валютного рынка. Участников валютного рынка можно разделить на организованных и неорганизованных. И в зависимости от них валютный рынок делится на биржевой (здесь работают организованные участники) и внебиржевой (неорганизованные). Валютная биржа – обычно не коммерческое предприятие, поскольку ее основная задача состоит не в получении высокой прибыли, а в организации торгов валютой и в мобилизации временно свободных валютных ресурсов. В некоторых странах (например, в Японии, Скандинавских странах, во Франции и др.) роль валютных бирж заключается в установлении курса валюты, в фиксации справочных курсов валют. Большая часть валютных сделок – до 90% - осуществляется на неорганизованном, внебиржевом или межбанковском валютном рынке, на котором дилеры проводят операции с использованием электронной и спутниковой связи. Существует две важных разновидности валютных рынков, различаемых в зависимости от временных условий проведения сделок: спотовый и форвардный. Если операции идут по текущим ценам и, как принято говорить, с «немедленным» выполнением вытекающих обязательств (купил – значит нужно пойти и это получить; если продал – это отдать), то такой рынок называют спотовый ( sport market) или рынком наличных денег ( cash market). Примерная доля рынка спот составляет 60-70%. На форвардном рынке ( forward market) осуществляются сделки с выполнением вытекающих обязательств в установленный срок в будущем, которое является более отдаленным, чем на рынке спот (например, через месяц). Иными словами, здесь контракт заключается «сегодня» по ценам «на сегодня», но, в отличие от спотового рынка, поставка именно по этим ценам совершается не на третий рабочий день, а в более поздние сроки – в «будущем». Его доля составляет 30-40%. Участниками валютных рынков являются банки, валютные биржи, брокерские фирмы, внешнеторговые и производственные компании, международные валютно-кредитные и финансовые организации. Но прежде чем рассматривать участников валютного рынка уточним наиболее важные понятия. Трейдерами , то есть торговцами, называют всех, кто что-то покупает и продает в целях извлечения прибыли. Применительно к валютному рынку рейдеров называют также дилерами, если они не осуществляют брокерские функции. Дилер – это трейдер, который проводит торговые операции на свой собственный страх и риск. Брокер является посредником между продавцами и покупателями. Обычно он отвечает лишь за процедурную часть сделки, а торговые решения и всю ответственность за финансовые последствия по ним принимает на себя владелец финансовых средств. 2.3. Особенности валютных операций. Проведение расчетов по внешнеэкономическим операциям, инвестирование капитала в международные проекты, спекулятивные операции, страхование от возможных убытков – все это предполагает сделки по купле-продаже иностранной валюты.  Кассовая сделка (сделка с немедленной поставкой) осуществляется на условиях спот (spot). Курс спот отражает, насколько высоко оценивается национальная валюта за пределами данной страны в момент проведения операции. Кассовые сделки на условиях спот используются не только для немедленного получения валюты, но и для страхования валютного риска, проведения спекулятивных операций. Кассовая сделка (сделка с немедленной поставкой) осуществляется на условиях спот (spot). Курс спот отражает, насколько высоко оценивается национальная валюта за пределами данной страны в момент проведения операции. Кассовые сделки на условиях спот используются не только для немедленного получения валюты, но и для страхования валютного риска, проведения спекулятивных операций.Сущность валютной операции спот заключается в купле – продаже валюты на условиях ее поставки банками – контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. Срок поставки валюты называется «дата валютирования» (value date), т.е. это та дата, когда соответствующие средства фактически должны поступить в распоряжение сторон по сделке. Это позволяет своевременно документально оформить данные операции и фактически осуществить расчеты. В действительности очень трудно гарантировать одновременное получение валюты партнерами, особенно это касается расчетов между странами, находящимися в удаленных часовых поясах. Для ограничения потенциального кредитного риска банк должен стремиться осуществить свои операции преимущественно с первоклассными банками – партнерами. Кассовые операции широко применяются на валютных рынках для того, чтобы немедленно получить валюту для внешнеторговых расчетов, и составляют более 60% от общего объема межбанковского рынка. Кассовые сделки могут использоваться и для получения дополнительного дохода из–за колебания валютных курсов. Например, импортер, ожидая повышения курса валюты платежа, стремится быстрее оплатить счет экспортера, а при тенденции к понижению курса валюты платежа импортер будет стремиться задержать свой платеж и таким образом получить курсовую прибыль на разнице валютных курсов. Срочная торговля в последние годы является важнейшим сегментом развития финансовых рынков. Быстрому развитию срочных рынков способствует существующее непостоянство и быстрая изменчивость цен товаров и финансовых инструментов. При характеристике срочных рынков можно выделить: - Рынок форвардных контрактов - Рынок фьючерсов - Рынок опционов Форвардные сделки ( forward transactions) являются одной из первых форм срочного контракта, которые возникли как реакция на значительную изменчивость цен. Историческим прообразом форвардной торговли служили операции по покупке хлопка в 18-19 вв. на Ливерпульской хлопковой бирже, при которых оговаривались будущая цена, количество товара и дата поставки. Сегодня операции форвард заключаются в первую очередь в межбанковской торговле иностранной валютой. Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключено вне биржи. Форвардный контракт – это твердая сделка, т.е. сделка, обязательная для исполнения. Предметом соглашения могут выступать не только валюта, но и другие активы, например, товары, акции, облигации и т.п. Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цен. Форвардная сделка по продаже (покупке) валюты включает следующие условия: - курс сделки фиксируется в момент ее заключения; - передача валюты осуществляется через определенный период, наиболее распространенными сроками для такого рода сделок являются 1, 2, 3, 6 месяцев а иногда 1 год; - в момент заключения сделки никакие задатки или другие суммы обычно не переводятся. Особенность форвардного рынка состоит в том, что не существует стандартизации форвардных контрактов. Зачастую они не являются самостоятельным предметом торговли, участники рынка используют форвардные операции для страхования от изменения валютного курса. Фьючерсный контракт – это юридически обоснованное соглашение между двумя сторонами о поставке или получении того или иного товара определенного объема и качества по заранее согласованной цене в определенный момент или определенный ряд моментов в будущем. Финансовый фьючерс – это соглашение о покупке или продаже того или иного финансового документа по заранее согласованной цене в течение определенного месяца в будущем (в определенный день этого месяца). У рынка финансовых фьючерсов есть ряд характеристик, отличающих его от других сегментов финансового рынка: - финансовые фьючерсы торгуются только централизованно на биржах с соблюдением определенных правил, посредством открытого предложения цен голосом; - контракты сильно стандартизованы, торговля осуществляется на строго определенные инструменты с поставкой в строго определенные месяцы; - поставка финансовых инструментов осуществляется через расчетную палату, которая гарантирует выполнение обязательств по контрактам всеми сторонами; - реальной поставки финансовых инструментов по финансовым фьючерсам, как правило, не происходит; - если ликвидность рынка того или иного фьючерса мала, то фьючерс перестает существовать; - расходы на осуществление торговли фьючерсами относительно не велики. Эти же характеристики отличают рынок фьючерсных контрактов от межбанковского рынка форвардных контрактов. На форвардном рынке не существует централизованных правил и мест ведения торговли. На фьючерсном рынке все цены «прозрачны» - они легко доступны любой стороне. На форвардном рынке цены «невидимы» для третьих сторон. И наконец, если по фьючерсным контрактам расчеты по текущим прибылям и убыткам по позиции делаются ежедневно (что будет рассмотрено ниже), то по форвардным сделкам все расчеты осуществляются в конце срока действия контракта. Рынок фьючерсных контрактов служит для двух основных целей: Во - первых, он позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке спот в будущем (операции хеджеров); Во - вторых, он позволяет спекулянтам открывать позиции на большие суммы под незначительное обеспечение. Чем сильнее колеблются цены на финансовый инструмент, лежащий в основе фьючерсного контракта, тем больше объем спроса на эти фьючерсы со стороны хеджеров. Таким образом, можно сказать, что развитие рынков фьючерсных контрактов было обусловлено сильными колебаниями цен на те или иные финансовые инструменты на рынке спот. |