Ценообразование. ценообразование. Контрольная работа по дисциплине "Ценообразование на транспорте" Капский П. Д. студент гр. 10104118

Скачать 93.99 Kb. Скачать 93.99 Kb.

|

|

Министерство образования Республики Беларусь Белорусский национальный технический университет Автотракторный факультет Кафедра «Экономика и логистика» КОНТРОЛЬНАЯ РАБОТА по дисциплине "Ценообразование на транспорте"

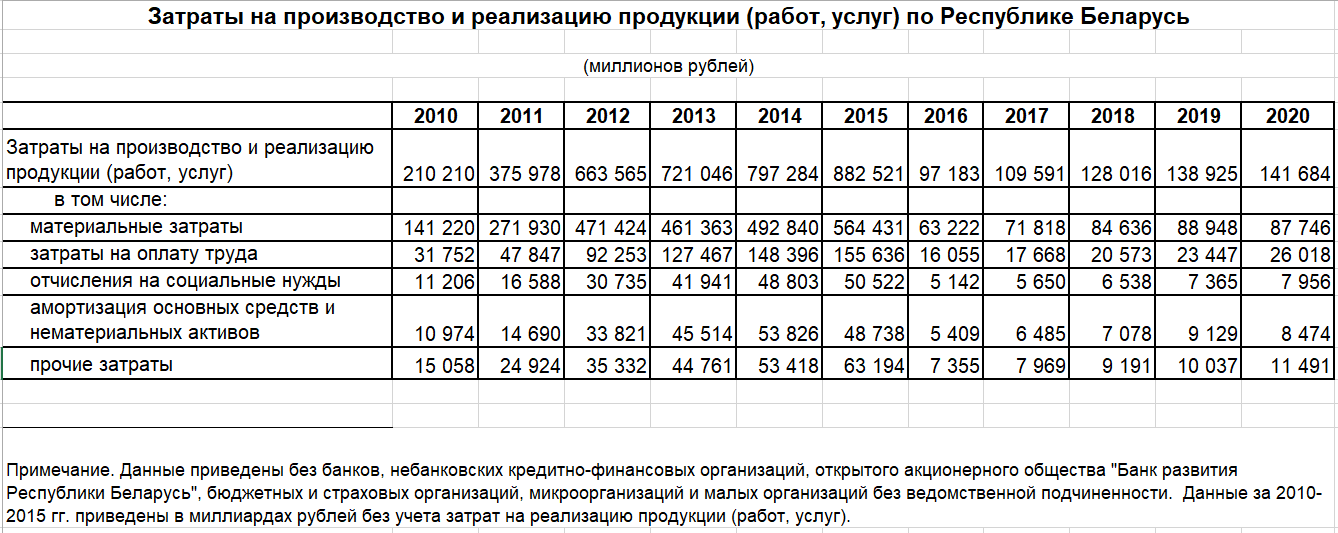

Минск 2021 СОДЕРЖАНИЕ 1 ХАРКТЕРИСТИКА ЭЛЕМЕНТА ЗАТРАТ – МАТЕРИАЛЬНЫЕ ЗАТРАТЫ Затраты - показатель прошлой или будущей способности вовлечения экономических ресурсов в производственный процесс в интересах достижения поставленной цели. Планирование затрат - это процесс определения целей как организации в целом, так и ее отдельных подразделений в форме постановки производственных задач и средств для их выполнения. Все затраты, которые образуют себестоимость, можно сгруппировать в связи с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Материальные затраты наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат составляет 60-90%, лишь в добывающих отраслях промышленности его доля невелика. Состав материальных затрат неоднороден и включает расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут быть полноценным сырьем для другого). В стоимость сырья и материалов включается комиссионные вознаграждения, оплаты брокерских и иных посреднических услуг. К материальным затратам относится стоимость: сырья и материалов, которые приобретаются у сторонних предприятий и организаций и входят в состав изготовляемой продукции, составляя ее основу, или являются необходимым компонентом при изготовлении продукции (работ, услуг); покупных материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или используются для других производственных и хозяйственных нужд; покупных комплектующих средств и полуфабрикатов, подлежащих монтажу или дополнительной обработке на данном предприятии. Покупные полуфабрикаты - это сырьё и материалы, прошедшие определенные стадии обработки, но не являющиеся ещё готовой продукцией; работ и услуг производственного характера, которые выполняются сторонними предприятиями или структурными подразделениями предприятий и не относятся к основному виду деятельности; используемого природного сырья в части отчислений на геологоразведочные и геолого-поисковые работы, рекультивацию земель, включая расходы на оплату работ по рекультивации земель, которые осуществляются специализированными предприятиями, плату за древесину, плату за воду, которая выбирается промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов, возмещение в пределах нормативов потерь сельскохозяйственного производства при изъятии угодий для расширения добычи минерального сырья; приобретенного у сторонних предприятий и организаций какого-либо топлива, которое используется в технологических целях на производство всех видов энергии, отопление производственных помещений, транспортные работы, связанные с обслуживанием производства собственным транспортом; приобретенной энергии всех видов, которая используется на технологические, энергетические и другие производственные нужды предприятия; потерь от нехватки материальных ценностей в пределах норм естественной убыли. Стоимость прямых материалов вместе со стоимостью прямого труда образуют основную себестоимость. Стоимость материальных ресурсов формируется исходя из: цен их приобретения; наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям; стоимость услуг товарных бирж, включая брокерские услуги; таможенных пошлин; платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. Материальные затраты при калькулировании себестоимости продукции выделяются в виде самостоятельных статей, а также включаются в состав таких комплексных статей затрат, как общепроизводственные, общехозяйственные, коммерческие расходы. Организация учета расхода материалов в производстве начинается с отпуска их непосредственно на рабочие места для изготовления продукции. Организация учета использования материалов зависит от ряда факторов, в частности характера производства, видов производственного оборудования, сменности работы, порядка подачи материалов на рабочие места (через кладовые или минуя их). Поэтому в каждом отдельном случае требуется индивидуальный подход к организации учета использования материалов в зависимости от конкретных производственных условий. Для учета расхода материалов по направлению затрат применяют различные способы документирования: инвентарный и партионный. Затраты материальных ресурсов в некоторых отраслях доходят до 90% в себестоимости продукции. Именно поэтому усиление контроля за состоянием материалов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение. Основным направлением повышения эффективности использования материалов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование запасов также зависит от полноты сбора и использования отходов и обоснованной их оценки. Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов. Одно из условий рационального использования материалов - нормирование материальных затрат. Норма расхода материальных ресурсов - это максимально допустимое количество сырья, материалов, топлива, расходуемое на изготовление единицы продукции установленного качества, выполнение технологических операций и т. д. Эти нормы могут быть классифицированы, например, по степени детализации, по объему нормирования и т.п. Существенно улучшить учет материальных затрат можно, совершенствуя применяемые документы и учетные регистры, то есть более широко используя накопительные документы (лимитно - заборные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах и др. Затраты на производство и реализацию продукции (работ, услуг) по Республике Беларусь представлены на рисунке 1.1. За 2018 год материальные затраты составили 87746 миллионов рублей. За 2019 – 88948 миллионов рублей, за 2020 – 87746 миллионов рублей.  Рисунок 1.1 - Затраты на производство и реализацию продукции (работ, услуг) по Республике Беларусь 2 ПРАКТИЧЕСКАЯ ЧАСТЬ ООО «АБВ» оказывает юридическим лицам и индивидуальным предпринимателям погрузочно-разгрузочные услуги. Услуги оказываются штатными работниками. Согласно нормам, утвержденным руководителем организации, норма времени на погрузку (разгрузку) 2 тонн груза 1 работником составляет 1 час. Должностной оклад грузчика в соответствии со штатным расписанием 385 у.е. и подсобного рабочего 120 у.е. При этом коллективным договором предусмотрена премия в размере 15%. Погрузка (разгрузка) грузов осуществляется с помощью вилочного погрузчика, первоначальная стоимость 7 640 у.е., срок полезного использования 8 лет. Исходя из утвержденных Минтрансом РБ норм расхода топлива за час работы погрузчика, расходуется 2 литр топлива стоимостью 1 у.е. Всего за отчетный период (апрель) погрузчик отработал 180 ч. Общехозяйственные расходы в организации распределяются пропорционально заработной плате производственных рабочих, К-т соотношения утвержден в размере 0,2. Общая сумма общехозяйственных расходов за апрель составила 11 000 руб. Норма рентабельности на погрузочно-разгрузочные работы установлена в размере 19,5%. Курс пересчета у.е. принять 2,12, где 12 - порядковый номер зачетной книжки. Расчет заработной платы произвести в таблице 1 "Ведомость по начислению заработной платы за апрель". Расчет амортизации по вилочному погрузчику за апрель месяц произвести линейным способом в таблице 2. Составить калькуляцию по расчету тарифов на оказание услуги по погрузочно-разгрузочным работам. Расчет оформить в виде таблицы 3. Таблица 1. Ведомость начисленной заработной платы за апрель, рубли.

Таблица 2. Расчет амортизации ОС за апрель.

Таблица 3. Плановая калькуляция по расчету тарифов на оказание погрузочно-разгрузочных работ за апрель.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Национальный статистический комитет Республики Беларусь [Электронный ресурс]. Электронные данные. Режим доступа: https://www.belstat.gov.by/ Анализ себестоимости продукции [Электронный ресурс]. Электронные данные. - Режим доступа: https://www.cfin.ru/management/finance/cost/cost_value-02.shtml |