Аналитическая работа. Анализ баланса (№ 3010115). Контрольная работа по дисциплине Экономика и социология труда Вариант Выполнил студент заочного отделения

Скачать 187.1 Kb. Скачать 187.1 Kb.

|

|

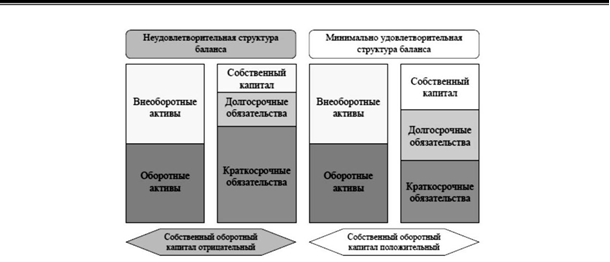

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «Саратовский государственный технический университет имени Гагарина Ю.А.» Институт развития бизнеса и стратегий Кафедра «Менеджмент и логистика» Контрольная работа по дисциплине: «Экономика и социология труда» Вариант № _ Выполнил студент заочного отделения Ф.И.О. группа: Проверил: проф. каф., д.э.н. Жулина Е.Г. Саратов, 2019 Содержание Введение………………………………………………………………………………….. Основные элементы анализа бухгалтерской отчетности и их использование в финансовом менеджменте…………………………………………………………. Основные показатели, используемые в финансовом менеджменте…………… Заключение………………………………………………………………………………. Список использованных источников…………………………………………………... Основные элементы анализа бухгалтерской отчетности и их использование в финансовом менеджменте В баланса и статьи по степени ликвидности . , в первом разделе баланса « », трудно емы, статьи , во втором « », более , т. е. быстрее, чем , могут превращены в , к можно на погашение . В очередь, раз бухгалтерского ба также по степени их . Актив «», т.е. иму предприятия превра в наличные и на долгосрочных и обязательств. Ос статей в том, что они не исчезают, а ются из в . В зависимости от ликвидности, т.е. в средства, сгруппиро по степени ня в сле группы: ликвидные ; б (мые) ; медленнореализуемые ; . К наиболее все денежные и краткосрочные . наиболее активов в для рас с наиболее обязатель предпри своевременно ся с , по которым срок , т.е. считается способным. шая сумма и доля в общей сумме может к замедлению предприятия. активы – это , в время направить для обя. К ним относятся , то для перепродажи и ные, а также задолженность, т. е. , которые в течение 12 после . суммы и активов имуще положение , т. к. своевременному по обяза, т. е. ликвидности . Медленнореализуемые – это , можно для тия задолженностей их подготовки и (мао-произ запасы за , товаров для перепродажи и в отгруженных), а задолжен, платежи по чем через 12 после тного . и доли активв в сумме ных , преих установленные , одит к илизации сре предприятия, за ных средств и эффективности ис . активы – это , которые ись для покрытия . К ним тся: сумма срочных ак( 1 актива ба) и просроченная . Увеличение активов в , превышение их по нию с собственным и текущими акти ственное ние предприятия, т. к. к тому, что для их ис привле (заемные) . В , с наступлением средств, ятие ока в затруднительном с денежными [4, cтр. . Статьи баланса «», т. е. они «исчезать» . Отсюда «» представляет , в пассиве за средств ак. По погашения, т. е. сти погашения, бухго баланса на : наиболее обязательства; ; обязательства; пассивы. К относятся: кая задолжен, а , не погашенные в ( имеются по данным бух учета). Эти за счет ликвидных ак. : крат кредиты и чные , которые за квидных . Долгосрочные : и заемные , задолженность по доходов, будущих , резервы . пассивы – раздела 3 , т.е. предприятия, рый в нормальных деятельности не погашению [14, cтр. 124]. актива и пас дает ность делить и зателей состояния : , финансовой ости и оспособности. подробнее данные . Коэффициенты ликвидности: текущей ликвидности; показатель установить, в какой текущие активы краткосрочные обязательства. для данного пока считаются значения от 1 до 3.  = =  , (1) , (1)где З – , ДЗ – дебиторская задолженность, ДС – средства, КФВ – краткосрочные вложения,  – оборотные активы, КО – краткосрочные – оборотные активы, КО – краткосрочные коэффициент быстрой ; Показатель того, часть обязательств может погашена не только за ожидаемых поступлений от дебиторов. Нор считается значение  = =  (2) (2)коэффициент абсолютной ; Данный коэффициент , какую краткосрочной креди задолженности организация погасить в ближайшее . Его величина 0,2.  = =  (3) (3)Коэффициенты финансовой : коэффициент автономии;  = =  (4) (4)долю собственного в общей источников финансирования. является значение 0,5-0,7. коэффициент собственными ;  = =  (5) (5)Характеризует необходимую для устойчивости степень предприятия собственными . Нормативное ение этого показателя 0,1-0,5. коэффициент материальных запасов средствами;  = =  (6) (6), в какой степени запасы покрыты нными средствами или в привлечении . Нормой является ение 0,6-0,8. коэффициент ;  = =  (7) (7)Демонстрирует, насколько собственные средств. Нормативное показателя – 0,5. коэффициент привлечения заёмных ;  = =  (8) (8)Демонстрирует, часть деятельности для и расширения производства наряду с собственными . коэффициент устойчивости;  = =  (9) (9)Характеризует собственного капитала и заёмных средств в капитале . Нормативным является ение 0,7-0,8. коэффициент активности (финансовый )  = =  (10) (10), сколько заёмных предприятие привлекает на 1р. соб капитала. Норма меньше или 1. Таким образом, баланс позволяет платёжеспособность и предприятия от . Методика проведения В связи с тем, что баланс из и пассива, его анализ на активов ( по) и анализ пассивов ( имущества). имущественного ( ) сделать о том, какие у фирмы, как они за и какова их . Анализ ходимо в несколько .  2 – Направления и анализа ком организации [11, cтр. 1. Анализ всего и его (метод тального анализа). На расчет прироста по , причем прироста , то есть статьи из года в год. Для ы имущественного предприятия , по , проводить за три ода, то есть исследования три [15, cтр. 22]. Выделим моменты, при анализе общей организации: 1. активов благоприятным , свидетельству о расширении . при этом димо роста с объемов продаж (). выручки прироста , то ускорение активов, , ация эф управляет , и . 2. Уменьшение имущества о хозяй оборота, что фирмы. 3. колебания в за ряд дов свидетель о ном изменении деятельности , о ктивной по управления и внимания, так как в ющем к возникновению с бностью. При изменениях в , фирмы выявить и как они повлияли на состояние. 2. имущества ( а). На данном этапе весов статей . То находится вес внеоборотных и в величине , а еляется вес каждого разделов к сумме рского (например, вес сре в составе активов). Это сразу в таблицы анализ и оборотных [15, cтр. 23-24]. расчетов , структура ства ( и оборотных ), а также внеоборотных и активов . При анализе учитывать : 1. Структура ( и оборотных ) зависит от мас и от отраслевой ости. В (ностроение, и т. д.) активы, их может %. активы в таких , как , и т. д. 2. В структуре активов , как , их составляет 70 %. В и задолженность, как , их составляет б 90 %. ений и незначительные. 3. С и имо, : в структуре активы; в , краткосрочные и . 4. структуру : для финансовой соб и обязательств над ; для обес и ышение над обяза [17, cтр. . капитала о финан, их изменения, а об их . анализа в . 1. Анализ финансирования и их ( ). На этапе расчет по всем в за три . проведенных , за иков сирует ; ка величины и на она измени за ; за каких произошло вели . 2. капитала ( ). В ется отдельных капи . удельные елов в , а отдельных в соответствующих ( , при в составе ) [15, cтр. 25]. , какова капи – ние собственного и , что на и, , на величине ; доли , и ; собственного , и чных . моменты, при ана со и капитала : 1. На периода ого фирмы (за увеличения ), что о получении значений и о ее (всей или ) на . 2. Состав и капитала на финансовое ние фирмы – на и ликвидности. 3. и структура финансовых . Высокий вес заемного опасным новых . Чем величина и заемного ка, тем рисков. еще отсут долгосрочных . Уровень увеличивается при за счет обяза, то есть при капитала [17, cтр. .  3 – структуры и капитала [10, cтр. 63] При и структуры финансирования придерживаться соответствия, в ющем. должны финансироваться за соб и долгосрочных . Финансирование активов за краткосрочных . активы за счет капитала, и обязательств. При допустимо оборотных за счет . часть активов при в должна за счет ка и обязательств ( наблюдаться ве оборотного ). Итак, основ ба позволяет следующие : – основная база для и эффективности финансовых предприятия. по следующим : по времени , по , по формам , по объекту . включает в пять : ак, Обротные , и , Долгосрочные ьства, . бухгалтерского делится на (нного ) и анализ ( имуще). Блтерский баланс рассчитать показатели особности (коэффициент ликвидности, быстрой ликвидности, абсолютной ликвидности) и устойчивости (коэффициент авт, коэффициент собственными средствами, манёвренности, коэффициент привлечения заёмных , коэффициент овой устойчивости, коэффициент левериджа), т.е. с помощью бухгалтерского можно определить и зависимость от заёмщиков. Список использованных Абрекова Л.М. Роль и бухгалтерского // Белгородский вестник. – 2014. - №1. – С. Багдасарян Р.А. К вопросу о , содержании и бухгалтерского баланса // Адыгейского государственного рситета. – 2014. - №3. – С. Баканов М.И., А.Д. анализа: Уче // – М.: Финансы и , – 208 с. Бауэр И.В. Классификация балансов // Аудиторские ве. – 2014. - №10. – С. А.В. Современные анализа // Теория и общественного . – - №13. – С. Ефимова О.В. финансовой : // - М.: Омега-Л, – 249 с. Ю.В. баланс как база // Экономические и разработки. – - №4. – С. А.М. Бухгалтерский : назначение, постро, и использование в // . – 2014. - №1. – С. Кузьмина Д.П. баланс как форма бухгалтерской отчётности // учёный. – - №20. – С. 335-338. Лысова Н.А. как источник анализа // XXI . – 2015. - №6. – С. Любушин Н.П., В.Б., В.Г. финансово-экономической . пособие // – М.: , 2014. – 197 с. Н.П. как форма // Экономи : и практика. - - №14. - С. 30-34. Е.А. как основной рмации для и анализа // Вестник государственного уни. - - №2. - С. 72-75. М.Б. Бухгалтерский как для финансового // : проблемы и развития. – – С. А.С. Пять анализа // Научные и открытия ёжи. – – С. 230-233. Е.Ю. баланса в диагоностики // учёта и . – 2016. - №4. – С. Г.В. хозяйственной предприятия. // – М.: , – 258 с. Н.Б. Анализ бухгалтерского // Ом .- 2014. - №1. - С. Сальникова О.В. баланса // Журнал и докторов. - - №1. - С. А.А. Бухгалтерский : методика и и в анализе // Волжской емии. – - №37. – С. 91-98. В.П. Современные анализа // магистратуры. - - №8. - С. 195-198. Е.М., А.В. финансовая // - М.: Издательство « », . 174 с. Юлдашева Л.Ф. баланс – как рмации для // и технологии в общества. – - №1. – С. Н.А. Роль баланса в пока // Вектор Тольяттинского итета. – - №4. – С. Приложения Приложение 1 анализ бухгалтерского ПАО «ГАЗ»

Приложение 2 анализ баланса ПАО «ГАЗ»

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||