Экономика отраслевых рынков. Контрольная работа по дисциплине Экономика отраслевых рынков Институт заочного и очнозаочного образования

Скачать 151.66 Kb. Скачать 151.66 Kb.

|

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Экономика отраслевых рынков»

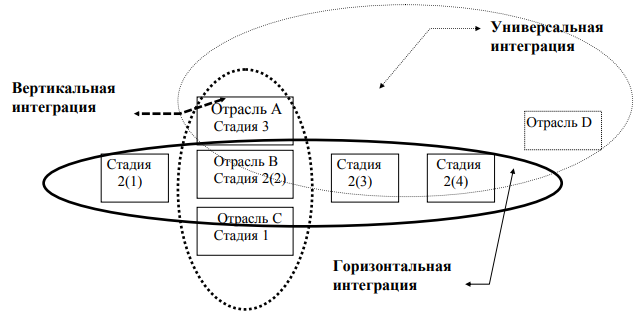

Екатеринбург 2020 г. Содержание«Уральский государственный экономический университет» 0 Екатеринбург 0 1.Раскройте содержание вопроса. Интеграционные процессы на отраслевых рынках. Виды интеграции 3 2.Ответьте на вопрос. Каковы условия, способствующие координации олигополий и ограничивающие ее? 10 Список использованных источников 25 4.Олигопольная координация: способствующие и ограничивающие условия [Электронный ресурс]. — Режим доступа: https://studfile.net/preview/2774841/ 25 Раскройте содержание вопроса. Интеграционные процессы на отраслевых рынках. Виды интеграцииПриобретение компании является покупкой активов в форме готовой фирмы. Это влечет за собой смену собственника или установление контроля над собственностью. Далее необходимо их органично использовать, либо превратить две компании в единую организационную структуру, соответствующую общим чертам активной фирмы. Рост размеров фирмы за счет слияния меняет концентрацию на отраслевом рынке и степень рыночной власти новой структуры. Происходит установление полного контроля над собственностью и управлением объединенных активов, формируется новый субъект рынка. Противоположностью интеграции является дисинтеграция компании, особая форма которой называется аутсорсингом. Обычно она происходит, когда при полном контроле над собственностью не удается эффективно контролировать управление активами фирмы. Не всегда выгодно использовать свои подразделения или отделы, активной фирме не удается установление полного контроля над собственностью, консолидировать нужные активы, собрать необходимый пакет акций. В этом случае происходит неполная или частичная интеграция. Она наглядно проявляется в деятельности сетевых компаний, или компаний-сетей, которые представлены двумя организационными моделями: ‰ сеть, сформированная вокруг крупной активной компании, которая является ядром и собирает вокруг себя фирмы меньшего размера, поручая им выполнение отдельных видов деятельности; ‰ сеть компаний, близких по масштабам, которые объединяются для оказания поддержки друг другу в хозяйственном плане при поддержке или отсутствии ее со стороны местных органов власти. При частичной интеграции цепочка создания благ фирмами, входящими в сеть, превращается в совокупность оказываемых друг другу услуг. Большинство контрактов заключается региональными фирмами с одними и теми же поставщиками и потребителями, что формирует взаимосвязь предприятий, работающих в местных цепочках. В международной практике имеются примеры формирования таких цепочек, которые получили название кластеров предприятий. Они представляют собой отраслевую или географическую концентрацию предприятий, которая позволяет достичь эффекта экономии за счет иного характера взаимодействия с поставщиками сырья, материалов, оборудования и создания группы узкоспециализированных фирм. Активная фирма с помощью организованного менеджмента может осуществлять контроль и при отсутствии его юридического оформления над собственностью фирм, вошедших в интегрированную структуру. В результате одна компания устанавливает контроль над поведением другой, юридически независимой фирмой. Юридически независимые компании добровольно соглашаются на осуществление контроля над их поведением на рынке. Такое явление называется квазиинтеграцией. Когда фирмы заключают между собой сделки относительно поставки сырья или комплектующих изделий и оформляют их в виде договора, в нем обычно оговариваются условия поставки, сроки, цены, в том числе и цены перепродажи и т.д. и т.п. Когда контракты заключаются на длительный период с постоянными поставщиками, они содержат, так называемые, вертикальные ограничения. Производитель и торговая фирма или поставщик и фирма, перерабатывающая сырье, могут быть частично интегрированными, хотя в правовом смысле они остаются экономически самостоятельными. Одной из форм квазиинтеграции можно считать виртуальную организацию, которую можно определить как добровольную, временную форму кооперации нескольких, как правило, независимых партнеров, обеспечивающую большую выгоду клиентам благодаря оптимизации системы производства благ на основе доверительного объединения ресурсов и компетенций партнеров, входящих в сеть. Следовательно, основным критерием для деления на полную, частичную и квазиинтеграцию является степень контроля активной фирмы над собственностью активов, при установлении полного контроля над управлением различных форм бизнеса. Другим критерием классификации видов интеграции является степень однородности активов интегрируемых предприятий. Горизонтальная интеграция характеризуется тем, что под контроль активной фирмы подпадает одно или несколько предприятий, выпускающих однородную продукцию или имеющих однотипные стадии технологической цепочки. Таким образом, горизонтальная интеграция - это стратегия активной фирмы, направленная на расширение своих позиций на рынке путем приобретения различных компаний либо усиления в них своих позиций. Вертикально интегрированной называется фирма, включающая более одной стадии производства конечной продукции, в противоположность неинтегрированной фирме, приобретающей сырье и материалы для производства товара [1, с. 132]. Вертикальная интеграция осуществляется при объединении компаний, производящих сырье, осуществляющих его переработку и часто самостоятельно реализующих готовую продукцию. Вертикальная интеграция предполагает, что фирма, действующая на данном рынке, является также собственником либо ранних стадий производственного процесса (интеграция первого типа, интеграция ресурсов), либо поздних стадий (интеграция второго типа, интеграция конечного продукта). Примером вертикальной интеграции первого типа может служить фирма по производству автомобилей, владеющая сталелитейным заводом, который обслуживает ее потребности в стали. Примером вертикальной интеграции второго типа может служить нефтеперерабатывающий завод, который владеет сетью бензоколонок [1, с. 38]. Устанавливается контроль над собственностью и управлением активов других предприятий, которые принадлежат разным стадиям технологической цепочки. Когда приобретается фабрика по производству бутылок и пробок фирмой виноделия, то происходит вертикальная интеграция. Следовательно, вертикально интегрированной называется действующая на отраслевом рынке фирма, которая включает в себя две и более связанные между собой технологические стадии производства продукта, производимого и реализуемого под контролем, как над собственностью, так и над управлением ранее независимых фирм. Прибыль такой структуры состоит из совокупной прибыли слившихся фирм.  Рисунок 1 - Схема видов интеграции Структура вертикальных отношений в виде полного цикла производства продукта и его распределения представляет собой статичную модель интеграции. Поэтому можно говорить о степени проникновения вертикально интеграционных процессов на данном отраслевом рынке. Динамически развитие фирм бывает двух типов вертикальной интеграции: восходящей и нисходящей. Когда компания стремится объединиться или установить вертикальный контроль над фирмами на последующих стадиях технологической цепочки, происходит восходящая интеграция. Восходящая интеграция происходит там, где расширение компании идет по направлению к источникам сырья. Если, в силу вертикального объединения, новый участник не смог получить необходимых ресурсов или не смог рекламировать свой продукт без одновременного вступления на вышестоящий или нижестоящий рынки, и если такое дополнительное вступление представляется для него трудным, то препятствия для проникновения увеличиваются [2, с. 22]. Вертикальные ограничения - это обязательства, которые фирма, действующая на одной из стадий технологической цепочки, налагает на поведение фирмы, оперирующей на другой стадии. К таким ограничениям относятся: установление уровня цены, по которой последующая фирма может перепродавать купленный товар (контроль над уровнем цен); ‰ исключительные территории, где клиент может реализовать товар; наложение обязательства на покупателя работать только с данным производителем; ‰ условие продажи продукции только при покупке других товаров производителя (взаимосвязанные продажи). Многообразие вертикальных ограничений связано с тем, что компания, обладающая рыночной властью, стремится получить максимальную часть потребительского излишка. Поддержание перепродажной цены (RPM – resale price maintenance) - практика, с помощью которой производители стремятся контролировать цены, по которым их продукция перепродается дилерами и дистрибьюторами. На рынке промежуточной продукции оперирует компания, которая принадлежит к рынку несовершенной конкуренции. В отсутствии вертикальной интеграции неизбежны торги относительно цены и объемов продаж, полуфабрикатов или сырья, особенно если на предшествующей и последующей стадии производства функционируют компании, которые понимают, что от результатов торгов зависят их частные доходы. Вертикальная интеграция помогает преодолеть подобные конфликты, что сводит к минимуму затраты на такого рода издержки. Вертикальная интеграция улучшает информационный обмен между сторонами, т.к. вертикально интегрированные фирмы могут получить выигрыш от объединения за счет совместного поиска необходимой информации о ценах и качестве изделий. При вертикальной интеграции преодолевается эффект «неполноты контрактов». При заключении контракта представители компаний стремятся оговорить все аспекты сотрудничества и найти такие формулировки, чтобы впоследствии принятые ими условия не изменялись. Но условия продажи продукта и спрос могут меняться под действием рыночного механизма. Следовательно, долгосрочный контракт не может предусмотреть все возможные альтернативы. В вертикально интегрированной структуре сторонам нет необходимости детально оговаривать статьи контракта. Выгоды, которые дает вертикальная интеграция для активной фирмы, в том, что независимые фирмы часто не очень активно стремятся проводить инвестиции в высокоспециализированные активы. Неопределенность, неполнота контрактов, колебания заказов не способствуют повышению активности инвесторов. Если компании использовали высокоспециализированные активы, которые можно задействовать только при производстве данного продукта, то их вертикальная интеграция способствует более равномерной загрузке. Но самая значительная экономия в том, что руководство снимает неопределенность в деятельности структурных подразделений и может пойти на инвестиции в новые технологии, приобретение современных высокоспециализированных активов. Вторым существенным стимулом к вертикальной интеграции является возможность компаний, принадлежащих рынку несовершенной конкуренции, реализовать рыночную власть вертикально интегрированной структуры, за счет устранения эффекта «двойной маржинализации», в результате которой вертикально интегрированная пирамида производителей может снизить промежуточные затраты и увеличить прибыль. Существенным мотивом к вертикальной интеграции может служить возможность диверсификации производства, поскольку создаваемые в промежуточном производстве комплектующие и детали могут использоваться в других изделиях. Одна из последних тенденций в сфере производства состоит в стремлении к производству максимально разнообразных товаров на базе однотипных комплектующих. Интеграционные процессы, происходящие внутри предприятий, укрупняют фирмы, изменяют степень концентрации продавцов на отраслевых рынках. Процесс естественной интеграции представляет собой естественную основу внутриотраслевой трансформации фирмы. Интеграционные процессы, происходящие при слиянии фирм на рынке предприятий, порождают новые проявления установления контроля над собственностью и поведением субъектов рынка. Ответьте на вопрос. Каковы условия, способствующие координации олигополий и ограничивающие ее?Стремление к устойчивому положению на рынке и максимизации прибыли мотивирует соперников на фиксирование цен или ограничение объема производства. Координации в условиях олигополии способствуют открытые или тайные соглашения, ценовое лидерство и эвристическое ценообразование. Существуют различные виды соглашений для уклонения от согласования цен, объемов производства и продаж, разделы рынков сбыта по территориальному признаку, совместные действия против новых конкурентов. Наиболее известны соглашения об установлении фиксированного уровня цен. Если такой вариант оказывается неэффективным, то используются общие формулы ценообразования или устанавливаются цены согласно спискам «репрезентативных» цен, публикуемым отраслевыми ассоциациями. В случае применения в отрасли сложных производственных линий, фирмам выгодно заключать сделки о специфических производственных деталях и сбыте дополнительной продукции. Также фирмы могут заключать соглашения об ограничениях объемов производства, долях рынка или географических пространствах и производственных линиях, как исключительной сфере интересов той или иной фирмы. Наиболее надежным способом установления ценовой монополии является объединение всех реальных и потенциальных производителей в одну фирму. Такой же результат дает организационный картель - ассоциация фирм, которые заключили явное или тайное соглашение о координации своей деятельности. Картельные соглашения являются незаконными и преследуются антимонопольными органами. Причиной возникновения картелейявляется максимизация прибыли. В конкурентной отрасли каждая фирма рассматривает уменьшение своего выпуска только с точки зрения своих собственных выгод и не учитывает последствия своих действий для конкурентов (других фирм), хотя сокращение выпуска даже одной фирмы в отрасли выгодно и всем прочим, поскольку уменьшает совокупное предложение отрасли и увеличивает равновесные цены [4, с. 38]. Картельное соглашение учитывает эти последствия действий одной фирмы для увеличения прибыли всех участников. Поэтому картель как отрасль производит меньше объема, чем рынок совершенной конкуренции. Если картель охватывает все фирмы отрасли, то он представляет собой монополию (монопольное ценообразование). Организация совместного выпуска в картеле требует установить общий объем производства, соответствующие рыночные цены, распределить производство и прибыли между предприятиями-участниками. Если участники соглашения объединяют свои прибыли в общий пул, то найдется схема распределения, когда каждый участник выигрывает от совместного выпуска больше, чем при индивидуальном определении цены и ее навязывании остальными участниками. Задача заключается в таком распределении общего выпуска между предприятиями, при котором совместная прибыль будет наибольшей. Поэтому в оптимальном выпуске предприятия должны быть равноэффективны, а их предельные издержки должны быть равны друг другу; максимизация прибыли требует выполнения равенства данной величины предельных издержек совокупному рыночному предельному доходу. Практика стран с рыночной экономикой показывает, что со временем олигополистические рынки приходят либо к интенсивной конкуренции (некооперативное стратегическое поведение), либо к сознательному параллелизму (кооперативное стратегическое поведение) [2, с. 25]. Факторы, препятствующие координации действий между олигополистами: кооперация по поддержанию цен выше конкурентного уровня тем менее, чем менее концентрирована отрасль; неоднородность, сложность и изменчивость продукции; изменчивые условия отраслевого спроса; частота, с которой технические изменения влияют на функции издержек производителей, и степень, в которой эти изменения делают издержки фирм отрасли разными; различные доли рынка, которыми владеют фирмы; вход на рынок новых фирм; появление новых отраслей. Неточное определение границ рынка может привести к ошибкам при выборе санкций со стороны антимонопольных органов. Так, если границы рынка определяются слишком узко, у антимонопольной службы возникает представление о значительной рыночной власти. Напротив широкое определение границ рынка формирует точку зрения о высокой рыночной конкуренции, что не является достоверным [3, с. 26]. Для избежания распада картеля и поддержания стабильности существует ряд мер: контроль не только ценовых показателей, но и квоты производства, ограничения покупки-продажи в отношении дилеров, расходов на НИОКР, территориальные и/или продуктовые ограничения маркетинга и сбыта; разделение рынка сбыта между участниками, тогда контроль над соблюдением соглашения облегчается, последствия нарушения уменьшаются; контрольные цены: участники картеля договариваются, что, если рыночные цены установятся ниже определенного уровня, каждая фирма может проводить собственную политику, т.е. фактически картель распадается; создание и поддержание высоких барьеров для вхождения на рынок. Соглашением должен предусматриваться больший объем производства продукции, которая будет продаваться по более низким ценам, чем те, которые максимизируют совместную прибыль; штрафы и снижение квоты выпуска. Необходимо, чтобы «цена» нарушения превышала выгоду от этого, когда штраф достаточно высок, чтобы идти на обман, но достаточно низок, что позволяет привлечь фирмы в картель выгодой максимизации коллективной прибыли; создание пула доходов, которые будут распределяться между членами картеля на основе специально выработанного правила; создание ассоциаций и агентств для координации поведения участников (распределение продукта через общее сбытовое агентство и пр.). увеличение размера и обеспечение неотвратимости возмездия. Участники картеля могут поддерживать достаточное количество производственных мощностей и гарантировать, что нарушение приведет к резкому падению цен. К факторам, облегчающим сохранения картеля, относятся: способность картеля завышать цены и удерживать их длительное время на высоком уровне для всех входящих в картель фирм; низкая вероятность правительственных санкций: чем ниже вероятность обнаружения соглашения антимонопольными органами, тем выше стимулы для объединения фирм в картель; низкие издержки по организации картеля, которые включают в себя затраты по ведению переговоров между предполагаемыми участниками. Издержки зависят от числа фирм в отрасли, концентрации производителей, однородности продукции, наличия в отрасли торговых ассоциаций. Результаты функционирования рынка олигополии должны учитывать два сценария поведения предприятий - некооперативного и кооперативного. Первый заключается в том, что каждая фирма максимизирует свою собственную прибыль. Другой сценарий предполагает объединение предприятий в несколько конкурирующих коалиции, либо заключение картельного соглашения между всеми субъектами. Одна из целей государства направлена на создание конкурентной среды, т.к. монопольная власть приводит к менее эффективному использованию ресурсов и препятствует достижению максимального общественного благосостояния. Интересы потребителей и производителей в значительной мере не совпадают, однако ключевыми для рынков являются интересы производителей, и уменьшение излишка потребителей сопровождается ростом излишка производителей. Задача государства в ограничении влияния производителей на результаты функционирования рынка. Необходимо учесть эффективность распределения и использования ресурсов, а также суммарный излишек потребителей и производителей. Олигопольная координация рассматривается большинством предприятий как наиболее привлекательная стратегия поведения. Крайней ее формой является совместная организация производства в картеле. Однако интеграция предприятий относительно объемов выпуска может быть неполной. Если ряд предприятий, обладающих конкурентным преимуществом, не поддерживают соглашение о совместном выпуске или образовывает по различным мотивам коалиции, объемы выпуска и рыночные цены отдаляются от монопольных. Такая модель рынка содержит элемент конкуренции и более предпочтительна для потребителя, чем картель. В данном случае кроме получения экономической прибыли эффект от объединения предприятий в коалиции проявляется в следующем: при согласовании политики на рынке олигополии снижается конкуренция, неопределенность внешней среды и коммерческие риски; происходит снижение издержек на ведение конкурентной борьбы: расходы на рекламу, сбыт, маркетинговые исследования и т.д.; более рациональная организация производства в условиях коалиции у предприятий с высокими производственными издержками дает дополнительные резервы производственных мощностей, которые могут быть использованы для другой продукции, сданы в лизинг, проданы. Предприятия получают дополнительную прибыль, которая может быть распределена между остальными участниками коалиции. Ресурсы в отрасли используются более эффективно в условиях межфирменной кооперации. При отсутствии искусственных ограничений, таких, как правительственное регулирование цен или сильное картельное соглашение конкуренция способствует снижению цен, намного ниже уровня, необходимого для нормального возмещения капитала. Целесообразность проведения кооперативной политики на рынке зависит также от стабильности спроса. Колебания спроса ставят задачу поддержания относительно стабильной цены на рынке, как в период подъема, так и в период спада. Картель является средством уменьшения риска колебания цен, поскольку выпуск нормируется во время подъема и поддерживается за счет квот при спаде. Механизмы интеграции и координации позволяют через распределение выпуска по предприятиям отраслевой системе быть менее чувствительной к колебаниям спроса. Однако, теоретическая модель картеля (коалиций) может быть ослаблена или полностью преодолена ослаблением спроса, реальным вмешательством государства и регулированием или угрозой такого вмешательства, потенциальной конкуренцией новых фирм и продукции, посредством применения силы противодействия покупателей и использованием технических достижений для создания новых продуктов. В данных условиях фирмы в картеле не имеют неограниченной возможности влиять на цену, стремление к максимизации прибыли оптимизирует структуры затрат, предприятие может увеличить объем производства в общем выпуске коалиции, т.к. произойдет перераспределение объема производства в пользу предприятия с низкими предельными издержками. В случае если ряд предприятий, функционирующих стабильно на рынке и обладающих конкурентным преимуществом не поддерживают соглашение о совместном выпуске или предприятия образовывают по различным мотивам коалиции, объемы выпуска и рыночные цены будут отдаляться от монопольных [4, с. 40]. Таким образом, возникает необходимость в определении разумного компромисса между высоким уровнем концентрации и его положительным воздействием на развитие отраслей, и возможной трансформации структуры в монопольный рынок. Рассчитать показатели рыночной концентрации: - индекс концентрации CR3; - индекс Херфиндаля-Хиршмана; - дисперсия долей фирмы. На основе полученных показателей рыночной концентрации определить тип отраслевого рынка. Таблица 1 - Исходные данные:

Вычислим долю игроков в процентах к общей доле рынка:         Индекс концентрации CR - это показатель, характеризующий, какая доля рынка приходится на заданное количество самых крупных игроков. Индекс концентрации рынка CR (concentration ratio) определяется как сумма долей рынка n самых крупных компаний. Чем выше полученное значение, чем ближе оно к 100, тем более монополизирован рынок.   Поскольку понятие «заданное количество» выглядит достаточно неопределенно, то после букв CR добавляют цифру, которая и показывает, про какое количество самых крупных игроков рынка идет речь. В данном случае необходимо вычислить индекс концентрации для трех крупнейших игроков.  Чтобы определить степень концентрации рынка при оценке монопольной власти, используется индекс Херфиндаля—Хиршмана (HНI)/ Этот индекс определяется как сумма квадратов долей реализации товара на товарном рынке, выраженных в процентах, приходящихся на каждого субъекта рынка [2, с. 16]:  где Si - доля рынка i-ой фирмы, n - количество фирм на рынке. При его расчете используют данные об удельном весе продукции фирмы в отрасли. Основной смысл показателя: чем больше удельный вес продукции фирмы в отрасли, тем больше потенциальные возможности для возникновения монополии.  Дисперсия определяется как отклонение рыночных долей фирм рынка от среднего размера компании:  где  – средняя рыночная доля; N – число фирм в отрасли. – средняя рыночная доля; N – число фирм в отрасли.Показатель дисперсии измеряется в абсолютных значениях и может принимать любые значения. Он характеризует возможную рыночную власть фирм через неравенство их размеров. Чем больше величина дисперсии, тем более неравномерным и, следовательно, более концентрированным является рынок, тем слабее конкуренция и тем сильнее власть крупных фирм на рынке.    Данный рынок относится к умеренноконцентрированным рынкам (концентрация на рынке средняя). Требуется проверка Департамента юстиции (антимонопольного ведомства). Слияние фирм разрешается лишь при увеличении индекса Херфиндаля-Хиршмана менее чем на 50 пунктов (dHHI=Hновый-Hпрежний ≤ 50); если индекс dHHI увеличивается от 50 до 100 пунктов, назначается дополнительная проверка; если dHHI более 100 - слияние запрещается. На основе данных о рентабельности продаж рассчитать параметры эффективной диверсификации производства, т.е. провести группировку товаров и выбрать стратегию, максимизирующую эффективность деятельности и снижающую финансовый риск. Таблица 2 - Показатели рентабельности продаж

Расчет группировки товара A и товара Б приведен в таблице 3. Таблица 3 - Корреляционная матрица группировки

Найдем коэффициент корреляции для данных видов продукции  Находим arcos(rAB)  Аналогично находятся arccos остальных коэффициентов корреляции, значения которых формируют симметрическую матрицу S: Таблица 4 - Симметрическая матрица расстояний

Основные виды продукции группируются по признаку наименьшего показателя. Группировка начинается с двух видов продукции и заканчивается всеми сгруппированными видами продукции. 1) 2) 3) Построим дендограмму группировки основных видов продукции:  Уровни группировки   1.579 группировки      1.298 1.374 группировки      3 1 группировки 2  A B C D Рисунок 2 – Дендограмма группировки основных видов продукции Экономико-математическая группировка основных видов продукции показала существование трех вариантов диверсификации продукции на анализируемом предприятии. Уровни диверсификации по вариантам продукции различны, начиная от минимального (для <А,B,C>) и заканчивая максимальным ( Таблица 5 - Матрица группировки <А,B>

В табл. Rj ‒ средняя рентабельность продукта j за пять лет, следовательно:     где Rp − средняя рентабельность диверсифицированного портфеля; j − количество видов продукции; σp – риск, связанный с диверсификацией. По формуле рассчитываем среднюю рентабельность продуктов А и B:   По формуле рассчитывается средняя рентабельность диверсифицированного портфеля:  По формуле рассчитывается риск по продуктам А и B:   Риск, связанный с диверсификацией рассчитывается по формуле   Расчеты матриц остальных групп аналогичны. Результаты расчетов записываются в обобщенную таблицу, на основании данных которой делается вывод об эффекте и финансовом риске диверсификации: Таблица 6 - Оценка эффективности и финансового риска диверсификации продукции

Следовательно, наилучшей группировкой видов продукции по показателю максимальной эффективности продукции и критерию наименьшего финансового риска предпочтение является вариант диверсификации <А,B,C>. Предприятию необходимо сосредоточиться на производстве продукции А,B,C, исключив продукт D. Применение предложенной смешанной стратегии позволит предприятию добиться оптимального результата с учетом максимальной эффективности продукции и минимального финансового риска. Список использованных источниковАвдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебник [Текст]. - М.: «Издательство Магистр», 2018. - 320 с. Ежова В.А. Теория отраслевых рынков: учебное пособие [Электронный ресурс]: - СПбГТУРП, - СПб., 2015. - 40 с. – Режим доступа: http://nizrp.narod.ru/metod/kafeconiorgpr/13.pdf Заздравных А. В., Бойцова Е. Ю. Теория отраслевых рынков [Электронный ресурс]: Учебник и практикум. - Москва: Издательство Юрайт, 2019. – 288 с. – Режим доступа: https://www.biblio-online.ru/bcode/433516 Олигопольная координация: способствующие и ограничивающие условия [Электронный ресурс]. — Режим доступа: https://studfile.net/preview/2774841/ |