Кр Экономика. Контрольная работа по дисциплине Экономика предприятий железнодорожного транспорта Вариант 25 Проверил

Скачать 131.12 Kb. Скачать 131.12 Kb.

|

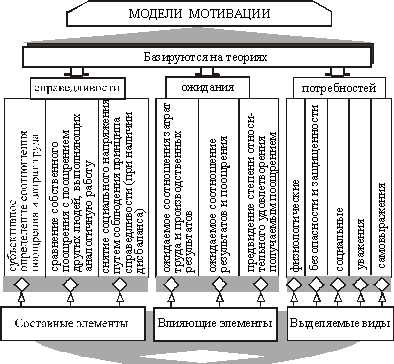

1 2 Федеральное агентство железнодорожного транспорта Федеральное государственное бюджетное образовательное учреждение высшего образования Уральский государственный университет путей сообщения Кафедра «Экономика транспорта» Контрольная работа по дисциплине: «Экономика предприятий железнодорожного транспорта» Вариант 25 Проверил Выполнил к.э.н., доцент студент гр. ПСт–527 Селина О. В. Прокопьев Р. В. Екатеринбург 2021 СодержаниеВведение 3 1.Совершенствование материальной мотивации труда на предприятии 5 2.Расчет себестоимости перевозок 26 2.1 Исходные данные 26 2.2Расчет себестоимости перевозок 27 Заключение 33 Список использованной литературы 35 ВведениеВ настоящее время, безусловно, важнейшим ресурсом любого предприятия являются ее сотрудники. Однако далеко не всем руководителям удается грамотно ими управлять. Залог успеха предприятия напрямую зависит от того, насколько эффективен труд работников. Сотрудники, в свою очередь, должны быть непосредственно заинтересованы в этом. Именно поэтому, в современной системе управления персоналом все большее значение приобретают мотивационные аспекты. Мотивация и стимулирование труда помогает побудить сотрудников работать добросовестно, заинтересовать их, и тем самым, направить на достижение целей предприятия. На сегодняшний момент существует огромное количество способов воздействия на мотивацию конкретного человека, причем их диапазон растет постоянно. Для мотивации сотрудников предприятия используют не только финансовые, но и нематериальные методы вознаграждения. Крупные компании, корпорации и холдинги часто сталкиваются со сложностями трудовой мотивации. Это проявляется в неудовлетворенности работой, не качественном выполнении должностных обязанностей, а иногда даже в смене места работы. Труд сотрудников, работающих в сфере производства очень специфичен и имеет свои особенности. Необходимо тщательно подбирать некие рычаги воздействия, которые будут учитывать все отступления от стандартов, так как всеми известными стандартными методами мотивации уже не обойтись. Именно по этой причине, для крупных компаний тема мотивации является актуальной. В современных условиях для обеспечения эффективного функционирования любой организации необходим мотивационный механизм работников. Управление человеческими ресурсами, постоянное повышение производительности труда, заинтересованности работника в конечных результатах, приобретает особую значимость и актуальность. В экономике вместе с процессами экономического кризиса, сказался существенный перелом в сфере управления персоналом. Государственные, частные, корпоративные предприятия на практике почувствовали, что развитие и успех рыночных отношений невозможен без поиска новых современных форм мотивации и стимулирования труда, которые сейчас используют зарубежные компании. Цель контрольной работы - закрепление теоретического материала по основным разделам курса и приобретение навыков расчета себестоимости, определение экономического эффекта от улучшения показателей работы подвижного состава в грузовом движении, изучение роли корпоративной культуры в деятельности предприятий. Совершенствование материальной мотивации труда на предприятии1.1 Развитие научно-практических подходов к исследованию мотивации труда персонала. В современном менеджменте особое внимание уделяется вопросам мотивации и стимулирования. Известно, что существуют две основные формы мотивации: внешняя и внутренняя. Следует отметить, что мотивация – это психологический механизм достижения профессионально значимых результатов деятельности. Для запуска данного механизма необходимо создать благоприятные внешние условия. К ним относится широкий спектр способов как материальных (оплата труда, создание комфортных условий для работы), так и морально- психологических (демонстрация уважения к работникам, создание благоприятного климата).  Рис. 1 - Мотивационные факторы Под мотивацией понимают внешние и внутренние силы человека, возбуждающие в нем энтузиазм и упорство при выполнении определенных действий. При изучении мирового опыта организации стимулирования труда можно выделить три модели: американскую, японскую и западноевропейскую, каждая из которых уникальна, имеет свою специфику и может быть использована той или иной организацией при разработке собственной системы организации и оплаты труда. В условиях роста международной конкуренции, риска в бизнесе меняется и ситуация на рынке труда, происходит интеграция некоторых частей традиционных моделей занятости в единую за счет эффекта целостности, характерной для данной организации. Одним из критериев экономики, повышением ее эффективности становится гибкость рынка труда. Принципы построения систем оплаты труда в разных странах имеют отличительные особенности и характеристики. В Швеции - солидарная заработная плата, в США – оплата за квалификацию, в Японии – за рационализаторство и стаж, в Германии – стимулируют рост производительности, во Франции – индивидуализация зарплаты, в Италии – выплата к отраслевой тарифной ставке индивидуальных и коллективных надбавок, а также надбавок, включающих рост стоимости жизни, в Великобритании – индивидуальные контракты. Объединяет все системы оплаты труда их нацеленность на повышение эффективности производства». Вопросы мотивации и стимулирования труда, повышения эффективности работы организации изучались создателями школы научного управления Ф. Тейлором, Л. Гилбертом, Г. Ганттом, а также представителями административной школы управления М. Вебером, А. Файолем.  Рис. 2 - Концептуальные основы построения моделей мотивации трудовой деятельности По мнению Н. Комаровой, «потребности постоянно меняются, поэтому нельзя рассчитывать, что мотивация, которая сработала один раз, окажется эффективной в дальнейшем. С развитием личности расширяются потенциальные возможности, потребности в самовыражении. Таким образом, процесс мотивации путем удовлетворения потребностей бесконечен» Таким образом, на основе анализа литературы и публикаций ученых, можно сделать вывод, что для роста производства и его развития необходимо обеспечить прямую зависимость оплаты труда от результатов деятельности на этих трех уровнях. Так, например, по мнению Н. Волгина, действующая организация оплаты труда, в основе которой гарантированные тарифные ставки и должностные оклады, не способна решить проблему. Кроме того, в последнее время незаслуженно забыто такое понятие как научная организация труда (НОТ). В то же время без использования положений НОТ добиться хороших результатов в организации труда нельзя. Возникает вопрос, какое отношение НОТ имеет к стимулированию эффективности и качества работы? Ответ на него прост. Во-первых, стимулирование является частью научной организации. Во-вторых, все остальные вопросы, которые рассматривает НОТ, предшествуют в своем решении стимулированию, и создание решения этих вопросов завершает процесс предпринимательской деятельности. Как показывает опыт, на российских предприятиях в настоящее время основными проблемами в механизме стимулирования наемных работников являются: 1) недостаточная гибкость механизма формирования оплаты труда, его неспособность реагировать на изменения в эффективности и качестве труда отдельного работника; 2) отсутствие вообще какой-либо оценки или необъективная предпринимателем оценки работников 3) отсутствие справедливой оплаты труда руководителей и специалистов и служащих; наличие необоснованных соотношений в оплате их труда; 4) негативное отношение персонала к размеру оплаты их труда и к существующей системе оплаты. Все эти проблемы, которые стоят перед предприятиями при решении вопросов об оплате труда, преодолимы с использованием российского и зарубежного опыта. Так, недостаточная гибкость в оплате труда решается введением современных форм вознаграждения, зависящих от результатов трудовой деятельности. Такими формами являются гибкие системы оплаты, где наряду с постоянной частью заработка есть переменная часть в виде участия в прибылях, коллективных премий и т.д. Вопросы необъективной оценки результатов деятельности наемных работников связаны опять же с устаревшим механизмом оплаты труда, не учитывающим индивидуальные достижения работника и результат деятельности предприятия в целом. Справедливая система оценки может быть создана на основе описания рабочего места и должностных обязанностей работника для определения постоянной части заработной платы. И на основе участия в прибылях по отношению к гибкой части заработка. Справедливая оплата руководителей, специалистов и служащих также должна быть основана на тех же принципах, но с применением специфических для этих категорий работников показателей, учитывающих сложность решаемых задач, уровень ответственности, число подчиненных и др. Механизм индексации заработной платы существует в одиннадцати западноевропейских странах, США и Японии и носит различный характер. В Бельгии, Дании, Греции, Италии, Люксембурге и Нидерландах он носит общенациональный характер и закреплён в общенациональных трехсторонних соглашениях между предпринимательскими объединениями, профсоюзами и государством. Такой механизм гарантирует повышение заработной платы либо на периодической основе (ежеквартально или ежегодно), либо при достижении заранее установленного предела («порога») индекса цен (свыше 3%). В США, Японии, Финляндии, Франции, Испании, Швейцарии и Великобритании индексация заработной платы осуществляется без участия государства на уровне фирм или отраслей путем заключения коллективных соглашений между работодателями и профсоюзами. Здесь основой для индексации заработной платы является достижение «порога» индекса цен (5-7%). В Австрии, Ирландии, Норвегии, Португалии и Швеции механизм индексации заработной платы не существует, а в Германии запрещен законодательно. Тем не менее реальная индексация заработной платы существует и здесь и, как правило, закреплена в коллективных договорах. При решении вопроса об индексации заработной платы на государственном уровне необходимо выбрать базу для расчета индекса цен. В большинстве зарубежных стран такой базой является общенациональный индекс цен (табл.2). При решении вопроса об индексации по коллективным договорам на уровне фирм за базу обычно принимают индекс цен на местном уровне. В США индексация заработной платы основана на национальном индексе цен либо на местном индексе. Индексация закрепляется в коллективном договоре в виде фиксированной прибавке к часовой тарифной ставке при определенном повышении индекса цен. Обычно прибавка составляет один цент к часовой тарифной ставке за каждые 0,3 пункта повышения индекса цен. Таблица 1 Механизм индексации заработной платы в странах, где он закреплен на государственном уровне

В России в условиях инфляции и роста цен безусловно, на наш взгляд, необходимо предусмотреть на государственном уровне механизм индексации заработной платы. В то же время, как нам кажется, повышение заработной платы должно касаться не всего заработка рабочего, а только базовой гарантированной ставки оплаты труда. В противном случае механизм индексации заработной платы может стимулирования работников. Здесь также можно обратиться к опыту развитых зарубежных стран. В коне 70-х начале 80-х годов рост цен в этих странах достиг значительных размеров, что привело к индексации доходов работников, но в то же время ослабило мотивацию работников. Связано это с двумя обстоятельствами: 1) индексация заработной платы обесценивает такие методы стимулирования как премии, индивидуальные надбавки и т.п., так как рост заработной платы не связан с достижениями работников; 2) повышение заработной платы в соответствии с индексом цен на основе твердых надбавок к заработной плате приводит к уравнительности в оплате труда работников с разной квалификацией и результатами труда. Таким образом, индексация заработной платы снижает стимулирующую функцию заработной платы и ведет к росту цен из-за увеличения издержек на рабочую силу. В то же время в условиях инфляции индексация заработной платы неизбежна. Поэтому, на наш взгляд, необходима индексация только базовой заработной платы без учета дополнительных выплат как неизбежная мера социальной защиты населения в виде эквивалентной надбавки к тарифной ставке пропорционально росту цен, а не в виде твердых надбавок, уравнивающих работников с разной квалификацией и результатами труда. В то же время все дополнительные выплаты (премии, из прибыли и т.д.) должны зависеть только от производственных результатов и начисляться с ростом эффективности производства и увеличением прибыли. Таким образом, мы можем сделать вывод, что если мы говорим о системе мотивации наемных работников, необходимо выделить основные требования к ней. На наш взгляд, к таковым можно отнести: Ясность и конкретность системы стимулирования в целом, положений о заработной плате и дополнительных выплатах; Четкое изложение трудовых обязанностей работника; Создание системы объективной оценки работников и исключение субъективности в оценке; Зависимость размера заработной платы от сложности и ответственности работы; возможность неограниченного роста заработной платы с ростом индивидуальных результатов работника; учет в оплате труда уровня значимости тех или иных работ для предприятия; равная оплата работников с одинаковой сложностью и ответственностью выполняемых работ в различных подразделениях предприятия (относится к базовой оплате без учета дополнительных выплат по результатам). Таким образом, при создании системы мотивации труда необходимо учитывать весь комплекс вопросов, включая и государственное регулирование размера оплаты труда. Пути совершенствования системы материального стимулирования Судя по многочисленным публикациям в деловых изданиях, специалисты-разработчики современных систем оплаты труда, при всем разнообразии подходов, едины в том, что: Тарифно-окладная система безнадежно устарела и не отвечает реалиям сегодняшнего дня. Направленность системы стимулирования должна соответствовать тактике и стратегии управления предприятием, его подразделениями и персоналом. Расстановка приоритетов между различными заданиями должна производиться не административными методами (периодическими "накачками"), а иметь объективный экономический характер. Стимулирующие выплаты должны быть тесно увязаны с индивидуальными и коллективными результатами. Их величина должна быть для работника существенной и значимой. Рост заработной платы относительно роста производительности труда (результативности продаж) должен быть регулируемым в соответствии с задачами планирования. Система стимулирования должна признаваться работниками понятной и справедливой. Важнейшей предпосылкой усиления действенности механизма материального стимулирования является совершенствование всех элементов организации оплаты труда, усиление связи фонда заработной платы с конечными результатами деятельности предприятия. Как сформировать в организации систему вознаграждений, которая бы стимулировала работников трудиться результативно, проявлять ответственность и инициативу, то есть выполняла бы мотивационную (стимулирующую) функцию? Несмотря на наличие общих принципов формирования систем оплаты труда, построение такой системы в каждой организации требует учета множества факторов объективного и субъективного характера, характеризующих внешнюю и внутреннюю среду организации. Сочетание этих факторов определяет уникальность каждой организации и необходимость формирования системы вознаграждений, в наибольшей степени учитывающей специфические черты как самой организации и ее внешнего окружения, так и ее персонала. Более того, сформированная в организации система вознаграждений не может оставаться эффективной без постоянного совершенствования с учетом изменений внешней и внутренней среды. Существуют наиболее общие закономерности, учет которых в практике построения систем вознаграждений обеспечит их наибольшую эффективность. Проблемы формирования системы вознаграждений на российских предприятиях связаны как со сложившимися стереотипами, так и с недостаточно прочным экономическим положением многих предприятий. Можно констатировать тенденцию к снижению постоянной части заработка и увеличению переменной части, связанной с конечными результатами работы организации. Применение разновидностей бестарифных систем основано на отсутствии гарантированного уровня оплаты и распределении коллективного фонда оплаты труда. При этом механизмы учета индивидуального вклада работника в общие результаты несовершенны. Учет рыночных факторов, в том числе уровней заработной платы осуществляется в значительной степени интуитивно, нежели на основе объективной информации. Распространена точка зрения, что проблемы и неудачи в проектировании систем экономических вознаграждений связаны с приверженностью к традиционным системам. Характеризуя системы вознаграждений, Дж. Хант отмечает, что "самые плохие" системы — это твердые оклады и другие повременные системы оплаты. Иногда "традиционной системой" считается оплата по результатам в сочетании с учетом сложности труда. В то же время традиционные системы вознаграждений обладают рядом достоинств: простота, объективность, низкие издержки по администрированию. Представляется эффективным "дополнение" традиционной системы элементами нетрадиционных, когда активно используются участие в прибылях и премирование по результатам работы организации. Иногда нетрадиционные системы охватывают только часть работников (отдельные категории и подразделения). Необходимо отметить, что учесть и оценить реальный вклад работника в результаты деятельности всей организации еще сложнее, чем определить его индивидуальную результативность. Для эффективного определения результата деятельности сотрудника и структурного подразделения в целом в современных условиях все чаще используются ключевые показатели эффективности (KPI — key performance indicators). Для этого требуется в первую очередь представить полное описание деятельности каждого сотрудника, и, исходя из полученной информации, определить те результаты в натуральных величинах, которые необходимы организации в текущий или перспективные периоды. Основным преимуществом системы, построенной на базе KPI, является ее универсальность. Наиболее эффективно применять KPI в крупных компаниях розничной торговли, которые имеют разветвленную сеть. В этом бизнесе каждая торговая точка генерирует одни и те же бизнес-процессы. Это дает возможность топ-менеджменту головного офиса благодаря разработке простых показателей видеть различия в работе филиалов и предсказывать трудности. К тому же, постоянно сравнивая и анализируя результаты деятельности каждого из подразделений с высокой долей вероятности можно спрогнозировать тенденции развития бизнеса в целом. При разработке системы KPI необходимо понимать, некоторые показатели, применимые для оценки топ-менеджера и бизнеса в целом, зачастую нельзя использовать для оценки какого-либо отдела. Примером тому служит показатель EBIT (earnings before interest and tax) — прибыль, остающейся в распоряжении организации до уплаты налогов и процентов. Этот показатель эффективен для руководителя финансовой службы, а для оценки работы менеджера отдела по работе с клиентами совершенно не применим. EBIT — исключительно финансовый показатель. Он характеризует эффективность ведения бизнеса, то есть напрямую зависит от доходов и расходов компании. Менеджер отдела по работе с клиентами напрямую на эти цифры не влияет. Оценкой его работы должен служить другой, нефинансовый показатель. Например, количество урегулированных претензий клиентов или процент этого количества к общему числу претензий. Помимо этого, KPI выполняют и другие функции, например: позволяют оценить работу каждого работника или группы; способствуют мотивированию персонала на результат; повышают ответственность каждого работника за свой участок работы; дают возможность развивать и улучшать наиболее перспективные направления бизнеса; дают базу менеджменту для поиска "слабых" мест в бизнесе; в доступной и наглядной форме показывают влияние того или иного процесса на результат; придают осмысленность каждому управленческому решению. При разработке системы KPI следует учитывать определенные требования, которые предъявляются к каждому из коэффициентов: Каждый коэффициент должен быть четко определен, тогда измерить его сможет любой пользователь. В том числе и сотрудник, результаты которого оцениваются посредством данного индикатора. Утвержденные показатели и нормативы должны быть достижимы. Цель должна быть реальной, но в то же время являться стимулом. Каждый из показателей должен быть в сфере ответственности тех людей, которые подвергаются оценке. Показатели должны способствовать мотивации и росту эффективности персонала, а это напрямую связано с постановкой целей. Показатели также должны быть сопоставимыми, то есть одни и те же показатели можно сравнить в двух подобных ситуациях. Динамика изменения коэффициента должна иметь возможность быть представленной наглядно (графически), чтобы на основании результатов можно было делать выводы и принимать решения. Помимо эффективности системы оценки на мотивационную роль экономических вознаграждений негативно влияют и субъективные факторы (субъективность руководства), и выбор неправильных принципов построения системы вознаграждений, и необходимость учета неблагоприятных внешних воздействий (инфляционные процессы). При проектировании системы экономических вознаграждений необходимо обеспечить тесную связь системы экономических вознаграждений организации с другими элементами системы управления персоналом (наймом, оценкой, профессиональным развитием), а также использование экономических вознаграждений в комплексе с другими формами вознаграждений. Основные принципы разработки системы экономических вознаграждений должны реализовываться в определенных этапах работы. Необходимо помнить, что определенные ограничения органически присущи экономическим вознаграждениям как средству инструментальной мотивации. Модели внешней экономической мотивации усложняются, менеджеры продолжают поиски лучшей, "правильной", наиболее адекватной модели, чтобы, применив ее, добиться от своих работников большей отдачи и высоких результатов. Применение экономических вознаграждений дает положительные результаты, однако следует подчеркнуть кратковременность этих результатов и необходимость постоянного положительного (и отрицательного) подкрепления. При этом менеджерам приходится все время увеличивать "набор" вознаграждений, что увеличивает издержки. Поэтому целью менеджмента должно быть комплексное применение системы стимулов для формирования и внутренней, и внешней мотивации работников. Система стимулирования труда работников структурных подразделений ОАО «РЖД» Процесс реформирования базовых отраслей экономики, в том числе железнодорожного транспорта, требует применения современных методов и инструментов стимулирования труда персонала. Конкурентная борьба и постоянно меняющиеся условия рынка заставляют компании повышать эффективность своих систем управления, непрерывно актуализировать свои стратегические цели. В этих условиях компании должны применять новые инструменты и технологии побуждения к высокопроизводительному труду и обеспечивать снижение себестоимости продукции (работ, услуг). Использование инновационно ориентированной организационной системы управления – это возможность оптимальной настройки деятельности компании, шанс комплексно снизить затраты, что позволит ОАО РЖД сформировать инновационный потенциал, с которым будет проще обеспечить будущую успешную работу на рынке перевозок. Главное действующее лицо при внедрении новых методов управления в структурных подразделениях – их руководители. Руководитель структурного подразделения прежде всего должен быть заинтересован как в чётко организованном оперативном управлении, так и во внедрении современных достижений техники и технологии. Однако на практике это не всегда так. Высокая степень централизации системы финансирования структурных подразделений на основе бюджетно-сметной системы и, как следствие, отсутствие возможностей гибкого управления ограниченными финансовыми ресурсами явились существенными сдерживающими факторами инновационного развития на местах и недостаточной мотивации для высокопроизводительного труда. Проблемы мотивации и финансирования структурных подразделений ОАО РЖД С момента создания в 2003 г. ОАО РЖД процесс реформирования отрасли сопровождался усилением централизации функций управления. Эту тенденцию следует рассматривать как благоприятную только до определенного момента. Со временем появились признаки технологической разбалансированности в регионах, снижения инициативности и компетенции регионального менеджмента, что в целом негативно сказывается на производительности компании, безопасности перевозок и управленческих издержках. Высокая степень централизации финансовых потоков в компании ОАО РЖД и почти полное отсутствие самостоятельности структурных подразделений в принятии экономических решений не стимулирует их персонал к сокращению затрат за счет применения современных технологий и техники. Основной статьёй расходов в большинстве структурных подразделений является заработная плата персонала. В отрасли за последние 15 лет в несколько этапов происходили изменения в системе оплаты труда. Часть проблем, которые были актуальны в период с 1997 до 2003 г., удалось решить при изменении системы оплаты труда в 2004 и 2007 гг. Однако на данный момент перед компанией стоит задача комплексной оптимизации технологических процессов и устранения непроизводительных потерь, что должно привести к сокращению работников. При действующей системе финансирования такая ситуация неизбежно приведёт к уменьшению фонда заработной платы на будущий год. Кроме того, сокращение числа сотрудников может привести к снижению классности подразделения и соответствующему снижению оплаты труда его руководителя. Таким образом, действующая система финансирования не заинтересовывает подразделения компании в сокращении контингента работников и фонда заработной платы. В наибольшей степени недостатки действующей системы финансирования проявляются при осуществлении меж функциональных технологических процессов, что вызывает: – недостаточную оперативность принятия решений; – нежелание руководителей брать на себя ответственность за принимаемые решения, если они активно воздействуют на смежные подразделения, при недостатке полномочий и регламентации взаимодействия подразделений; – возникновение внутрипроизводственных барьеров, ограничивающих рамки заинтересованности функциональных подразделений в эффективном развитии всей цепочки транспортного конвейера. Кроме того, руководство нижних иерархий управления заинтересовано в максимальном увеличении выделенных средств и максимально полном расходовании полученных средств и использует такую ситуацию как защиту от последующего сокращения бюджета. Особо следует остановиться на механизмах планирования расходов подразделений на фонд оплаты труда (ФОТ). ФОТ определяется исходя из лимита затрат вышестоящей функциональной структуры. Текущее и дополнительное премирование работников производится только за счет средств, предусмотренных на эти цели сметой использования фонда оплаты труда. Фактический размер премии устанавливается исходя из части средств ФОТ, предназначенной для премирования. Действующая корпоративная (трёхуровневая) система премирования, введенная в 2010 г., основана на принципах выстраивания для каждого функционального филиала компании собственной системы территориальных подразделений и нацелена на выполнение промежуточных результатов только в рамках функциональной вертикали управления. Однако, на наш взгляд, существующая система премирования не в полной мере учитывает особенность железнодорожного транспорта – значительную взаимосвязь деятельности работников различных служб и дирекций. Поясним это на примере рассмотрения уровней премирования. Первый уровень премирования учитывает показатели безопасности движения только в рамках ответственности филиала компании. Второй уровень (производственно-финансовые показатели подразделения) учитывает результаты подразделения независимо от степени влияния работников на конечный результат, сказывающийся на дальнейшей цепочке транспортного конвейера. Исключение составляют руководители подразделений, но отсутствие полномочий по межфункциональной координации, отсутствие времени и материальных возможностей в рамках функциональной вертикали затрудняют достижение показателей, нацеленных на итоговый результат единого технологического транспортного процесса. Третий уровень базируется на индивидуальных показателях работника в рамках подразделения. При этом не учитываются характеристики (качественные и количественные, стоимостные, временные) конечного результата, который в итоге достанется следующему потребителю по цепочке добавленной стоимости. Из всего сказанного выше можно сделать вывод о том, что для дальнейшего развития системы стимулирования труда нужно совершенствовать способы распределения финансовых ресурсов между подразделениями, которые должны видеть и понимать перспективы оптимизации технологических процессов. Работники подразделений должны знать: если в результате оптимизации техпроцессов будут высвобождены определённые средства, часть из них должна остаться в подразделении в любом случае. Только при наличии подобного механизма можно вести речь об успешном внедрении инновационных способов ведения хозяйства и управления подразделениями. Трансфертное ценообразование: возможный путь решения проблем мотивации труда На мой взгляд, устранению недостатков существующей системы стимулирования и финансирования подразделений компании будет способствовать использование трансфертного ценообразования. Это механизм организации внутрифирменного управления, при помощи которого компания имеет возможность распределять свои финансовые ресурсы и координировать работу цепочек подразделений. Трансфертные (расчетные) цены – это цены, по которым продукцию (полуфабрикаты), услуги предоставляют одни центры ответственности предприятия другим центрам ответственности. Трансфертные цены – важная составляющая системы управления организацией, которая основана на расширении ответственности структурных подразделений компании за достигнутые ими результаты деятельности. Трансфертное ценообразование можно считать действенным механизмом стимулирования добросовестного отношения к своей работе сотрудников компании, в первую очередь представителей управленческого звена. До создания ОАО РЖД механизм расчетных цен активно использовался как при начислении доходов по грузовым перевозкам в прямом сообщении для железных дорог, так и при формировании доходов отделений дороги и ряда линейных предприятий. Начиная со второго этапа реформирования железнодорожного транспорта ОАО РЖД осуществляет переход на сервисно ориентированную модель взаимодействия между подразделениями и филиалами компании через построение системы корпоративных заказов. Однако отсутствие системы определения вклада каждого филиала или подразделения в общий результат работы компании может стать ограничением на пути реформирования. В связи с этим в рамках системы управленческого учета использование трансфертных цен позволит решить задачи оценки экономической эффективности работы каждого подразделения, определения вклада каждой бизнес-единицы в общий результат работы, регулирования количества ресурсов, необходимых для предоставления услуг, совершенствования системы стимулирования. Трансфертные цены подразделения могут быть сформированы на основе затратных, рыночных и комбинированных методов. Для определения трансфертной цены за единицу готового продукта (услуги), который должен быть передан следующему подразделению по технологической цепочке, мы предлагаем воспользоваться методикой процессно-функционального исчисления затрат. Методика успешно прошла апробацию при определении совокупных расходов на выполнение отдельных техпроцессов на ст. Ручьи и Санкт-Петербург-Сортировочный Московский. Процесс перевозки выполняется последовательно и непрерывно, а значит, постепенно будет происходить наращивание транспортных расходов. При предварительном определении техпроцессов и их отдельных операций можно построить матричную модель процессно-функционального типа. В каждой строке такой матрицы представляется операция (как ключевой компонент того или иного техпроцесса), при этом последовательность представления операций должна совпадать с применяемой технологией транспортного процесса. Все столбцы матрицы являются отражениями функций, выполняемых работниками соответствующих подразделений (дирекций). В каждой клетке, образуемой пересечением столбца (функции) и строки (операции), будут отражены трудозатраты работников. Эти затраты имеют приращения, учитывающие трудовой вклад сотрудников всех подразделений – участников техпроцесса. По результатам расчетов можно определить трансфертную цену выполнения каждого техпроцесса как сумму средних затрат на выполнение каждой операции за определенный период времени. К основным преимуществам методики процессно-функционального исчисления затрат для расчета трансфертной цены можно отнести: возможность использования её для сквозных (меж функциональных) техпроцессов, с определением вклада каждого филиала, подразделения или работника в общий результат; возможность индивидуального учета затрат на каждую единицу продукции; учет требований технологии перевозочного процесса; возможность учета расходов каждого элемента ресурсов за счет рассмотрения техпроцессов на любом отдельном шаге процесса; возможность в стоимостной форме обосновать отрицательный эффект при снижении потерь от нарушения регламента перевозок; определение объема экономии ресурсов за счет постоянного улучшения перевозочного процесса. 1 2 |