Курсовая работа рынок ценных бумаг. КР рынок ценных бумаг. Контрольная работа по дисциплине Рынок ценных бумаг

Скачать 306.48 Kb. Скачать 306.48 Kb.

|

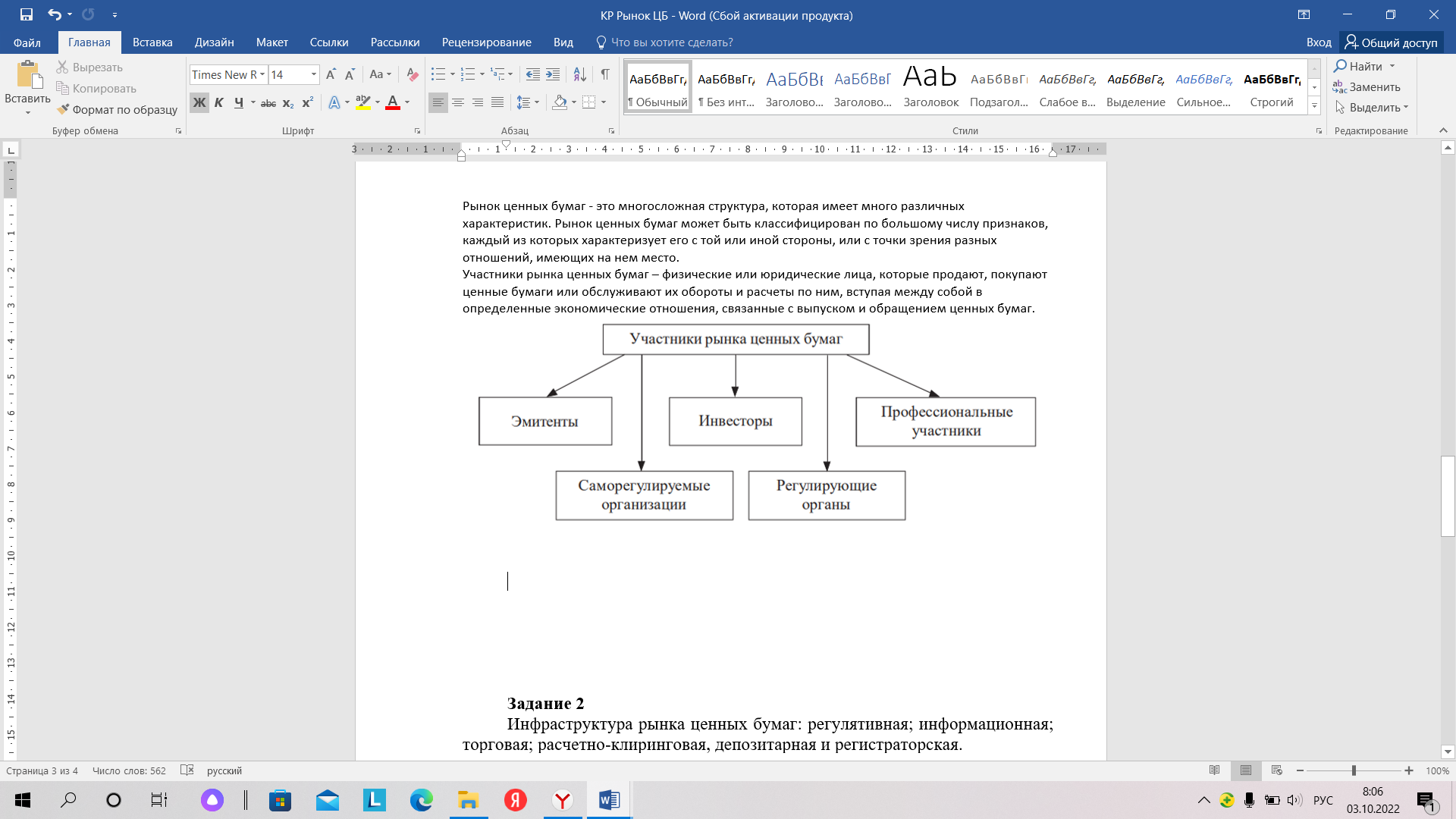

ПОУ «Челябинский юридический колледж» ПОУ «Челябинский юридический колледж»Контрольная работа по дисциплине «Рынок ценных бумаг» Вариант 5 Кушнир Оксана Станиславовна ЭК(Д)-01-20 г. Челябинск 2022 год Содержание Задание 1……………………………………………………………………...……3 Задание 2…………………………………………………………………………...7 Задание 3…………………………………………………………………….……11 Задание 4……………………………………………………………………….…12 Задание 5……………………………………………………………………….…13 Список использованной литературы……………………………………………15 Вариант № 5 Задание 1 Структура рынка ценных бумаг. Одним из сегментов финансового рынка выступает рынок ценных бумаг или фондовый рынок. Ценная бумага представляет собой документ, который имеет ряд обязательных реквизитов, оформлен в установленном порядке и подтверждает существование у его эмитента и (или) держателя имущественных прав и (или) обязательств. Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги. Особенностью привлечения финансовых средств с помощью ценных бумаг является то, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство посредством приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать. Возможность свободной купли/продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект.  Рисунок 1 - Место рынка ценных бумаг Появление и развитие рынка ценных бумаг связано с ростом потребности в привлечении финансовых средств в связи с расширением производственной и торговой деятельности. По мере увеличения масштабов производства средств одного или нескольких предпринимателей становилось уже недостаточно для его развития. Поэтому возникала необходимость привлечения финансовых средств широкого круга лиц. Назначение рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечивать возможность их перераспределения путем совершения операций с ценными бумагами, т.е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг. Рынок ценных бумаг - это многосложная структура, которая имеет много различных характеристик. Рынок ценных бумаг может быть классифицирован по большому числу признаков, каждый из которых характеризует его с той или иной стороны, или с точки зрения разных отношений, имеющих на нем место. Участники рынка ценных бумаг – физические или юридические лица, которые продают, покупают ценные бумаги или обслуживают их обороты и расчеты по ним, вступая между собой в определенные экономические отношения, связанные с выпуском и обращением ценных бумаг.  Рисунок 2 – Участники рынка ценных бумаг Рынок ценных бумаг можно рассмотреть как систему, то есть совокупность взаимосвязанных элементов. Расположение и организация этих элементов образует структуру рынка ценных бумаг. Прежде всего, она представлена двумя видами рынка: первичным, вторичным. Первичным называют тот рынок, на котором происходит первый выпуск ценных бумаг с целью их начального размещения среди инвесторов. То есть именно на первичном рынке ценная бумага впервые выступает объектом гражданско-правовых договоров, заключаемых между различными лицами. Первичный рынок специфичен тем, что именно на нём осуществляется полное раскрытие информации для инвесторов, которая является основой для принятия обоснованного решения о ценной бумаге, выбираемой в качестве направления вложения своих денежных средств с целью их сохранения и получения дополнительной прибыли. Для реализации этой возможности органами государственной власти устанавливается требование о подготовке проспекта эмиссии и его последующей регистрации и публикации. Проспектом называют документ, в котором представлена всеобъемлющая информация о финансово-хозяйственной деятельности компании-эмитента. В целях защиты общественных интересов государство осуществляет контроль полноты и достоверности публикуемой информации. Формированию и поддержанию первичного рынка ценных бумаг способствуют такие процессы, как приватизация государственных предприятий, создание новых акционерных обществ, выпуск государственных ценных бумаг и т. д. Если количество инвесторов ограничено, а их личности заранее известны, то говорят о том, что происходит частичное размещение. Публичное предложение имеет место в случае публичного объявления о размещении ценных бумаг и их продажи неограниченному числу инвесторов. Вторичным рынком ценных бумаг называют отношения, которые складываются при обращении ценных бумаг, ранее эмитированных на первичном рынке. Содержательная характеристика вторичного фондового рынка определяется перераспределением денежных средств инвесторов между различными сферами их вложений, а также отдельными спекулятивными операциями. Важнейшим отличительным свойством вторичного рынка считается его ликвидность, под которой понимают возможность успешной и масштабной торговли, способность быстро реализовывать значительные объемы ценных бумаг при небольших колебаниях курсов и, соответственно, при низких издержках. В зависимости от того, каким образом организована торговля на вторичном рынке, различают организованный (биржевой) рынок и неорганизованный (внебиржевой или «уличный») рынок. Наиболее развитым является биржевой рынок. Благодаря предоставлению своим участникам доступа к высокоэффективной инфраструктуре и установлению на их деятельность жестких ограничений его преимущества заключаются в следующем: возможность организации больших оборотов на рынке; принятие рынком на себя большей части рисков; уменьшение удельных накладных расходов; увеличение скорости заключения сделки. Неорганизованный рынок характеризуется отсутствием правил и требований их соблюдения. Продавцы и покупатели устанавливают контакты друг с другом самостоятельно, а информация о сделках между ними не фиксируется. Задание 2 Инфраструктура рынка ценных бумаг: регулятивная; информационная; торговая; расчетно-клиринговая, депозитарная и регистраторская. Под инфраструктурой рынка ценных бумаг обычно понимается совокупность технологий, используемых на рынке для заключения и исполнения сделок, материализованная в разных технических средствах, институтов (организациях), нормах и правилах. Инфраструктура российского рынка ценных бумаг состоит из системы раскрытия информации; организаторов торговли; системы клиринга; системы платежа (банковской системы); системы учета прав на ценные бумаги (регистраторы и депозитарии). 1. Система раскрытия информации Инвестор на РЦБ должен иметь информацию о существующих ценных бумагах, их достоинствах и недостатках. Для того, чтобы сделать эту информацию доступной, нужно организовать систему раскрытия информации об эмитентах и о состоянии рынка. Согласно Положению о раскрытии информации эмитентами эмиссионных ценных бумаг и Федеральному закону «О рынке ценных бумаг» у компаний эмитентов ценных бумаг есть обязанность раскрывать информацию в сети Интернет и Ленте новостей уполномоченного ФСФР агентства. Агентствами, уполномоченными Федеральной службой по финансовым рынкам на публичное предоставление информации, раскрываемой на рынке ценных бумаг, являются: закрытое акционерное общество «Анализ, Консультации и Маркетинг» (ЗАО «АК&М»), автономная некоммерческая организация «Ассоциация защиты информационных прав инвесторов» (АНО «АЗИПИ»), закрытое акционерное общество «Интерфакс» (ЗАО «Интерфакс»), закрытое акционерное общество «Агентство экономической информации «ПРАЙМ-ТАСС» (ЗАО «АЭИ «ПРАЙМ-ТАСС»), закрытое акционерное общество «Система комплексного раскрытия информации и новостей» (ЗАО «СКРИН»). Систему раскрытия информации составляют агентства, уполномоченные ФСФР на публичное предоставление информации, раскрываемой на рынке ценных бумаг, информационные серверы бирж, рейтинговые агентства. Информационное обеспечение имеет особое значение. Это связано с тем, что качество и потребительские свойства ценных бумаг очень важно проверить до момента покупки (и убедиться в том, что цена товара соответствует его ценности для потребителя). Поскольку проверка инвесторами потребительских качеств такого товара до момента покупки крайне затруднена, очевидно, что возможности злоупотреблений на рынке ценных бумаг значительно выше, чем на других рынках. Отсюда необходимость особого регулирования отношений на этом рынке, как представляющем повышенную опасность нарушения законных интересов инвесторов - физических и юридических лиц. Основой такого регулирования может быть информационное обеспечение. Информационная система обеспечивает участников операций с ценными бумагами информацией об эмитентах, выпусках, котировках бумаг. Она включает в себя информационные и рейтинговые агентства. Сегодня информацию о ликвидности ценной бумаги, о ее достоинствах и возможных недостатках можно найти в разных источниках. Каждая эмиссия сопровождается публикацией решения о ее проведении, проспекта отчета, цен и т. д. 2. Торговая система Чтобы сделка состоялась, инвесторам необходимо найти друг друга. При этом они пожелают узнать, насколько надежен потенциальный партнер по сделке. Эту функцию берут на себя посредники - брокеры. В свою очередь брокеры находят друг друга в одной из торговых систем (фондовые биржи). В России работают несколько фондовых бирж, основные из которых- группы РТС и ММВБ, предоставляющие собой интегрированные торгово-расчетные инфраструктуры. 3. Система регистрации прав собственности Для уменьшения рисков участников торгов принимаются специальные меры, позволяющие бирже принять на себя существенную их часть. В ряде случаев для выставления ценных бумаг на торги биржа требует заранее передать продаваемые бумаги на хранение - депонировать их в депозитарии. Депозитарий - это особое хранилище, в которое владельцы ценных бумаг могут отдать их на хранение. 4. Система клиринга Задачей этой системы является контроль за тем, чтобы все сделки, заключенные на бирже, правильно адресовались и выверялись. Клиринг ценных бумаг - централизованная система расчетов по операциям с ценными бумагами. Клиринг предусматривает комплекс процедур, предназначенных для определения и вычисления взаимных требований и обязательств покупателя и продавца ценных бумаг. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. По итогам клиринга оформляются расчетные документы, которые направляются на исполнение в расчетную систему и систему, обеспечивающую поставку ценных бумаг. 5. Система платежа Система платежа -- часть банковской системы, используемая для обеспечения денежных операций, связанных с торговыми сделками. Как правило, используется один банк, связанный с системой клиринга и биржей, в котором открывают счета все участники торгов, платежи при этом проходят просто проводками по этим счетам. Такой банк называется клиринговым. Однако иногда участники торгов не открывают счетов в одном банке, используя межбанковские корреспондентские счета. Эта система менее эффективна и используется только для слаборазвитых торговых систем. 6. Система ведения реестра В случае, когда эмитент выпустил небольшое их число, подтверждение прав акционера относительно несложно - в администрации эмитента ведется реестр - специальная база данных, в которой отражается, кто и каким количеством акций владеет. Регистратор - держатель реестра. Таким образом, инфраструктура рынка ценных бумаг содержит ряд подсистем: - учета прав на ценные бумаги (регистраторы и депозитарии); - торговые системы (биржи и внебиржевые); - системы клиринга; - системы платежа (банковская система); - система раскрытия информации (информационные агентства, рейтинговые агентства и др.). Задание 3 Юридическое лицо, являющееся владельцем пакета из 50 облигаций компании А номинальной стоимостью 1000 рублей, дисконт – 15 %, купон – 8 % и 25 облигаций компании Б номинальной стоимостью 500 рублей, купон – 10 %, решило инвестировать полученную прибыль в покупку акций компании Б курсовой стоимостью 100 рублей. Какое количество акций можно приобрести на полученный доход с учетом налогообложения. Решение Купонные доходы облагаются по ставке 15%. Доход от продажи облигаций и дисконтный доход при погашении облигаций облагаются налогом на прибыль – по ставке 20%. 1) Определяем годовой купонный доход с учетом налогообложения Годовая купонная выплата рассчитывается как произведение купонной ставки с на номинал облигаций N: С = с * N, где С – годовая купонная выплата, с – годовая купонная ставка, N – номинал Для всего пакета: ∑С = 50 * (0,08 * 1000) + 25 * (0,10 * 1000) = 4000 + 2500 = 6500,00 руб. Налог (15%) = 6500 * 0,15 = 975,00 руб. Годовой купонный доход с учетом налогообложения = 6500 - 975,00 = 5525,00 руб. 2) Определяем дисконтный (курсовой) доход с учетом налогообложения Дисконтный (курсовой) доход - это доход из-за разницы между ценой продажи и ценой покупки облигации: К = N – P, где N – номинал облигации, Р – покупная цена облигации Для всего пакета: К = 50 * (1000 – 1000 * (1-0,15)) = 7500,00 руб. Налог на прибыль (20%) = 7500 * 0,20 = 1500,00 руб. Дисконтный (курсовой) доход с учетом налогообложения = 7500 - 1500,00 = 6000,00 руб. 3) Определяем полученную прибыль Прибыль = 5525,00 + 6000,00 = 11 525 руб. 4) Определим количество акций, доступное к покупке N = Прибыль / курсовая стоимостью = 11 525 / 100 = 115,25 или 115 акций компании Б. Ответ: можно приобрести на полученный доход с учетом налогообложения 115 акций компании Б. Задание 4 Облигация имеет купонную ставку в 15 %, срок погашения в 5 лет, номинал 1000 руб. покупается по номинальной цене. Найти доходность по облигации при возможности реинвестирования купонов под 20 % годовых. Решение Годовая купонная выплата рассчитывается как произведение купонной ставки с на номинал облигаций N: С = с * N, где С – годовая купонная выплата, с – годовая купонная ставка, N – номинал С = 0,15 * 1 000 = 150 руб. Находим наращенную стоимость всех доходов от облигации. Реинвестируем по сложной процентной ставке. Формула наращения по сложным процентам:  , ,где S - наращенная сумма, Р – начальная сумма, n - число лет, i - процентная ставка, выраженная десятичной дробью Предполагаем, что купоны выплачиваются в конце года. S = 150 * (1 + 0,20)4 + 150 * (1 + 0,20)3 + 150 * (1 + 0,20)2 + 150 * (1 + 0,20)1 + 150 + 1000 = 2 101,24 руб. Доходность такой облигации можно определить, используя преобразованную формулу сложных процентов: i =  - 1, - 1, где S – наращенная стоимость всех доходов от облигации, P – рыночная цена облигации, n – срок до погашения i =  - 1 = 0,1601 или 16,01%. - 1 = 0,1601 или 16,01%.Ответ: доходность по облигации при возможности реинвестирования купонов равна 16,01%. Задание 5 Облигация, приобретенная за 10 тыс. рублей, приносит купонный доход 5 % в год, первая купонная выплата производится в момент сразу после приобретения, срок до погашения – 3 года. Найти текущую стоимость облигации, если альтернативная ставка – 6 %. Решение Годовая купонная выплата рассчитывается как произведение купонной ставки с на номинал облигаций N: С = с * N, где С – годовая купонная выплата, с – годовая купонная ставка, N – номинал С = 0,05 * 10 000 = 500 руб. Оценкой приведенной (текущей) стоимости облигации принято считать сумму всех платежей по ней, приведённых к настоящему времени дисконтированием; это поток купонных выплат и возврат номинальной стоимости облигации при ее погашении. Текущая стоимость облигации может быть найдена по формуле:  , ,где N – номинальная стоимость облигации, C – купонный доход, i – ставка дисконтирования, т.е. норма текущей доходности, выбираемая инвестором, T – срок обращения. Учитываем, что первая купонная выплата производится в момент сразу после приобретения. P =  + +  + +  + +  = 500 + 471,70 + 445,00 + 8 396,19 = 9 812,89 руб. = 500 + 471,70 + 445,00 + 8 396,19 = 9 812,89 руб. Ответ: текущая стоимость облигации равна 9 812,89 руб. Список использованной литературы Алехин Б.И. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / Б. И. Алехин. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2019. – 497 с. Галанов В.А. Рынок ценных бумаг : учебник / В. А. Галанов. – 2-е изд., перераб. и доп. – Москва : ИНФРА-М, 2021. – 414 с. Климович В.П. Финансы, денежное обращение и кредит. – М.: Инфра-М 2015. – 351с. Колпакова Г.М. Финансы. Денежное обращение. Кредит (4-е изд.) – М.: Юрайт, 2015. – 538с. Михайленко М.Н. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / М. Н. Михайленко. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2019. – 326 с. |