Курсовая. КР Учет и анализ Кузьмина 2 курс. Контрольная работа по дисциплине Учет и анализ (финансовый учет, управленческий учет, финансовый анализ)

Скачать 356.49 Kb. Скачать 356.49 Kb.

|

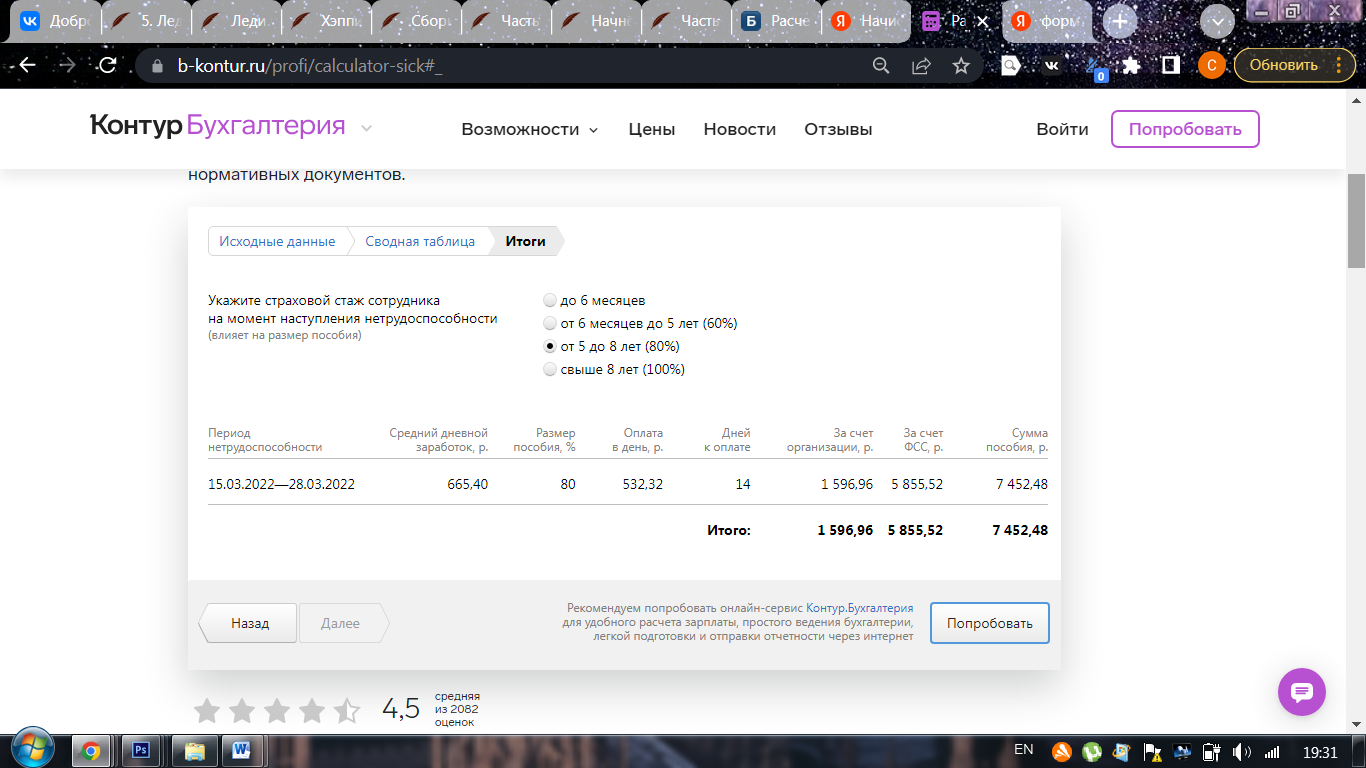

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Учет и анализ (финансовый учет, управленческий учет, финансовый анализ)» Обучающегося 2 курса Кузьминой Софьи Андреевны 3МБ-01МО, шифр МБ-3-01-20-001 Руководитель: ассистент, мастер производственного обучения М.А. Латынцева Оценка после защиты _______________________________ ______________________________ (подпись руководителя) Дата защиты ___________________ Новосибирск 2022 СОДЕРЖАНИЕ 1. Понятие, виды и оценка вложений во внеоборотные активы.……………....3 2. Задача 16 ....…….………………………………………………................…...13 3. Список используемой литературы …………………………………………..14 1. задача 7 В бухгалтерском учете оценка активов начинается с их классификации. Различные виды активов должны оцениваться по-разному. Для целей финансовой отчетности активы подразделяются на внеоборотные и оборотные, или текущие. Состав внеоборотных активов представлен на рис. 1.  Рис. 1. Состав внеоборотных активов Бухгалтерский учет вложений во внеоборотные активы ведется в соответствии со следующими нормативными актами: Гражданский Кодекс РФ; Налоговый Кодекс РФ; Федеральный закон от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями и дополнениями); Федеральный закон от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (с изменениями и дополнениями) Федеральный закон от 08.08.01 № 7-ФЗ «Об охране окружающей среды»; Положение по бухгалтерскому учету "Учет договоров строительного подряда" - ПБУ 2/2008 (Приказ Минфина России от 24.10.2008 г. N 116н); Положение по бухгалтерскому учету долгосрочных инвестиций (Письмо Минфина России от 30.12.1993 № 160); Положение по бухгалтерскому учету «Расходы организации» - ПБУ 10/99 (Приказ Минфина России от 06.05.1999 № 33н, с изменениями и дополнениями); План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению (Приказ Минфина России от 31.10.2000 № 94н) и др. Вложения во внеоборотные активы представляют собой долгосрочные инвестиции. Долгосрочные инвестиции - это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий. Понятие «долгосрочные инвестиции» охватывает капитальные вложения (затраты на воспроизводство основных средств), затраты, связанные с приобретением земельных участков и объектов природопользования, и затраты по приобретению и созданию нематериальных активов.  Рис. 2. Понятие и виды долгосрочных инвестиций. Признаками долгосрочных инвестиций являются. – создание или приобретение объектов, которые имеют полезный срок работы более одного года; – создание или приобретение объектов, предназначенных не для продажи; – строительство или приобретение объектов, предназначенных для лизинга, сдачи в аренду; – приобретение объектов в рамках девлоперской деятельности. Понятие «капитальные вложения» используют в узком значении этого слова (затраты на воспроизводство основных средств) и в широком смысле слова – инвестиции в любые виды внеоборотных активов. К капитальным вложениям относятся затраты, связанные с поступлением активов, в последующем принимаемых к бухгалтерскому учету в качестве основных средств и нематериальных активов. В бухгалтерском учете и отчетности капитальные вложения отражают по технологической структуре капитальных затрат; направлениям воспроизводства основных средств и нематериальных активов; назначению приобретаемых или создаваемых объектов, инвестированию средств; способу производства строительно-монтажных работ; источникам финансирования капитальных затрат. Состав капитальных вложений формируется как совокупность капитальных затрат на: – проектно-изыскательские работы и техническую документацию; – строительные работы; – реконструкцию, модернизацию и другие улучшения основных средств; – буровые работы; – монтажные работы; – приобретение отдельных долгосрочных объектов (основных средств и нематериальных активов); – формирование основного стада; – приобретение земельных участков; – приобретение объектов природопользования; – приобретение внеоборотных активов по договору дарения и другим безвозмездным основаниям; – получение внеоборотных активов в качечстве вклада в уставный (складочный) капитал. Капитальные вложения по своей технологической структуре слагаются из стоимости следующих видов работ и затрат: строительных работ; работ по монтажу оборудования; оборудования (требующего и не требующего монтажа), предусмотренного в сметах на строительство; инструмента и инвентаря, включаемых в сметы на строительство; машин и оборудования, не входящих в сметы на строительство; прочих капитальных работ и затрат. Перечень строительных работ и их состав регламентируется строительными нормами и нормативами. К строительным работам относят работы по возведению, расширению и реконструкции зданий и сооружений, по монтажу строительных конструкций; электромонтажные, сантехнические, отделочные и другие работы, связанные со строительством (расширением и реконструкцией) зданий и сооружений; по устройству оснований, фундаментов, опорных конструкций под оборудование. К монтажным относят работы по сборке и установке на фундамент технологического, подъемно-транспортного, энергетического и прочего оборудования, эксплуатация которого возможна после выполнения данного вида работ. Содержание и перечень работ по монтажу оборудования определяется инструкциями по его сборке или техническим описанием монтажных работ. Затраты по приобретению оборудования, инструмента, инвентаря включают в себя фактическую стоимость приобретенного технологического, энергетического и другого оборудования, транспортных средств, технологически связанных с торговым или производственным процессом. Положением по учету долгосрочных инвестиций этот перечень дополнен еще одним элементом - затраты, не увеличивающие стоимости основных средств, а оборудование разделено на следующие подгруппы: – оборудование, сданное в монтаж; – оборудование, не требующее монтажа; – оборудование, требующее монтажа, но предназначенное для постоянного запаса. Такая детализация более удобна для определения объемов финансирования на очередной год - объемы финансирования не должны совпадать с объемами выполненных строительно - монтажных работ, стоимости установленного оборудования и прочих затрат, так как необходим запас материально - производственных запасов для обеспечения строительного производства в ближайшие периоды. К прочим капитальным работам и услугам относят проектно-изыскательские работы, затраты на технический надзор за ходом выполнения работ, другие работы, предусмотренные сметой на строительство. Воспроизводственная структура капитальных вложений включает в себя понятия: – нового строительства; – расширения; – реконструкции; – технического перевооружения. Под новым строительством понимается строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе, осуществляемое на новых площадках в целях создания новой производственной мощности. К новому строительству относится также строительство на новой площадке предприятия такой же или большей мощности (производительности, пропускной способности, вместимости здания или сооружения) взамен ликвидируемого предприятия, дальнейшая эксплуатация которого по техническим и экономическим условиям признана нецелесообразной, а также в связи с необходимостью, вызываемой производственно - технологическими или санитарно - техническими требованиями; Под расширением действующих предприятий понимается строительство дополнительных производств на действующем предприятии (сооружении), а также строительство новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей. К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе; Реконструкция действующих предприятий рассматривается как переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды; Под техническим перевооружением понимается действующих предприятий - комплекс мероприятий по повышению технико - экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб. К частичной перестройке относится усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений и другие мероприятия; Поддержание мощности действующего предприятия включает в себя мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. По назначению приобретаемых объектов капитальные вложения подразделяют на затраты по строительству и приобретению объектов производственного назначения и приобретению объектов непроизводственной сферы. К объектам непроизводственной сферы относят основные средства, эксплуатируемые в учреждениях социального обеспечения, культуры и спорта. По отраслям инвестирования различают капитальные вложения в промышленность, сельское хозяйство, торговлю, общественное питание и другие отрасли. Данная классификация актуальна для многоотраслевых. многопрофильных организаций. По способам производства строительно-монтажных работ капитальные вложения делят на выполняемые подрядным, хозяйственным, комбинированным способами, а также осуществление строительных работ девлоперами. По источникам финансирования выделяют капитальные вложения, осуществляемые за счет собственных и приравненных к ним средств, капитальные вложения, осуществляемые за счет заемных средств. Оценка вложений во внеоборотные активы Существует два подхода к рассмотрению оценки вложений во внеоборотные активы: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия - доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В его основе лежат денежные потоки, характеризующие процессы инвестирования и получения доходов в виде одной совмещенной последовательности. Результирующий поток платежей формируется как разность между чистыми доходами от реализации проекта и расходами в единицу времени. Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности за вычетом всех платежей, связанных с его получением (издержками на оплату труда, сырье, энергию, налоги и т. д.). Экономическая оценка вложений во внеоборотные активы. В связи с особой важностью инвестиционных решений для предприятий актуальным является выбор наиболее приемлемых в каждой отдельной ситуации методов оценки эффективности инвестиций. А методов на сегодняшний день разработано достаточно много. И поэтому необходимо изучить каждый из них, учитывая все достоинства и недостатки. Различают два основных подхода к оценке экономической эффективности: 1) без учета фактора времени (равные суммы дохода, получаемые в разное время, рассматриваются как равноценные); 2) с учетом фактора времени. В соответствии с такой классификацией методы оценки экономической эффективности подразделяют на две группы: простые (статические) и методы дисконтирования (интегральные). Статические методы. Одним из важнейших показателей эффективности инвестиций для предприятий малого бизнеса является срок окупаемости вложений, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно, как можно быстрее вернуть внесенные в дело средства. Этот показатель, определяемый на основе экономического подхода, представляет собой время, за которое сумма чистых доходов достигает суммы инвестиций. Цель таких расчетов - вычисление продолжительности периода, в течение которого проект будет работать «на себя», т.е. весь получаемый объем чистого дохода (суммы чистой прибыли и отчислений на амортизацию) засчитывается как возврат первоначально инвестированного капитала. Аналитически расчет показателя срока окупаемости можно определить по следующей формуле: Д = К : Дсреднегодовой где: Дсреднегодовой - среднегодовой доход от проекта, К - инвестиционные вложения в проект. Или Т = К : (Дсреднегодовой + Амортизация), или Т = К : (Эсредняя + Амортизация), где Эсредняя - средняя экономия затрат от внедрения проекта. Преимуществами метода окупаемости инвестиций является его простота. А также то, что он позволяет судить о рискованности проекта, т.к. длительная окупаемость означает: а) длительную иммобилизацию средств; б) повышенную рискованность проекта. Среди недостатков этого метода можно выделить то, что он игнорирует денежные поступления после истечения срока окупаемости проекта и, следовательно, не может применяться при сопоставлении вариантов, различающихся продолжительностью и сроком жизни. А также этот метод игнорирует возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, на различной временной структурой доходов признаются равноценными. В заключение необходимо отметить, что показатель срока окупаемости инвестиций подходит в качестве дополнительного метода. Он успешно применяется для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности. За рубежом срок окупаемости обозначается как PB - point break. Норма прибыли (рентабельность) известна еще под названием «прибыль на капитал» (ARR, ARROR). Этот метод сравнивает доходность и вложенный капитал. Один из его недостатков заключается в том, что существует много способов определения понятия доход и вложенный капитал. В нашей стране наибольшее распространение получил метод нахождения нормы прибыли на основе бухгалтерского учета. Средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект. Сравнивая расчетное значение нормы прибыли с минимальным или средним уровнем доходности (процентной ставки по кредитам, облигациям, ценным бумагам, депозитным вкладам), можно прийти к заключению о целесообразности дальнейшего анализа данного проекта. Преимуществом нормы прибыли является ее простота для понимания и несложные вычисления. К недостаткам же следует отнести то, что игнорируется не денежный характер некоторых видов затрат, например, доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую норму прибыли(бухгалтерскую), но разные величины средних инвестиций. Кроме того, при исчислении этого показателя по среднему вложенному капиталу возникает парадокс остаточной стоимости (вариант с более высокой остаточной стоимостью буде6т менее эффективен), который может привести к неправильным выводам. Более точными и надежными для оценки эффективности инвестиций являются методы второй группы. Методы дисконтирования. Основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход (в общепринятой международной трактовке - чистая современная стоимость). Чистый дисконтированный доход (синонимы - чистая современная стоимость, интегральный экономический эффект) - превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта. При выборе лучшего варианта из двух рассматриваемых очень большое значение имеет величина принятой нормы дисконтирования (Е). В условиях планово-директивной системы хозяйствования значение Е устанавливалось государством в централизованном порядке и соответствовало средней норме рентабельности основных производственных фондов в народном хозяйстве. Следует отметить, что денежные выплаты, учитываемые при моделировании денежных потоков, прежде всего обусловлены необходимыми затратами, осуществляемыми участниками проекта. Они подразделяются на инвестиционные, текущие и ликвидационные. В наиболее полной и доступной для содержательного инвестиционного анализа форме классификация перечисленных видов затрат приводится в работе В. Беренса и П. Хавранека. Так, в составе полных инвестиционных издержек авторы учитывают инвестиции в основной капитал (приобретение земли и подготовка участка; расходы на покупку и монтаж оборудования, приобретение технологии; затраты на производство строительных работ), производственные расходы и затраты на формирование чистого оборотного капитала (текущие активы за вычетом краткосрочных обязательств, необходимые для обеспечения нормального функционирования предприятия в период эксплуатации). К полным издержкам производства и реализации продукции относятся эксплуатационные издержки (заводские издержки, общезаводские накладные расходы), амортизационные отчисления, издержки финансирования проекта и маркетинговые издержки . Поскольку в основе методики определения интегрального эффекта лежит концепция дисконтированных потоков реальных денег, возникает необходимость разграничения отдельных видов затрат, относимых на себестоимость производимой продукции и фактических оттоков денежных средств. В частности, в экономической литературе, посвященной теории оценки эффективности инвестиций, как правило, специально оговаривается необходимость отказа от учета в составе оттоков денежных средств амортизационных отчислений и так называемых издержек финансирования (т.е. расчетов с инвесторами). И если применительно к амортизационным отчислениям ситуация очевидна (их учет в составе затрат в формуле NPV означал бы по сути дела двойной счет капиталовложений), то с отражением издержек финансирования не все так однозначно. Еще одним широко используемым методом является метод определения внутренней нормы доходности. Итак, внутренняя норма доходности (синонимы - внутренняя норма рентабельности, внутренняя норма прибыли) - норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта. В отечественном бухгалтерском учете первоначальная стоимость приобретенных объектов основных средств определяется на основе прин ципа фактических затрат. Вместе с тем может быть предложена система учета скидок, предоставляемых поставщиком в связи с объемом годовых закупок, годовым оборотом или за единовременную оплату денежными средствами. В том случае, если организация-покупатель не использовала систему скидок, основные средства приходуются по контрактной стои мости, уменьшенной на сумму скидок, а неполученные скидки отражаются в качестве операционных расходов. Такой подход, вполне отвечает принципам ведения учета в условиях рыночной экономики, со гласно которым допускаемые потери организации должны оперативно выявляться и отражаться в учете. Дополнительные затраты, связанные с приобретением основных средств, также вызывают ряд учетных проблем. В практике деятельности организаций широко распространены ситуации, когда дополнительные затраты приходятся на несколько объектов основных средств, в этом слу чае возникает проблема учета и распределения таких затрат между отдельными видами основных средств. В момент возникновения дополни тельные затраты обобщаются на счете 08. Распре деление их между отдельными видами основных средств должно произ водиться по мере фактического оприходования объектов основных средств пропорционально стоимости их приобретения. Однако в некоторых случаях понесенные затраты могут не привести к желаемому результату. Если организация по каким-либо причинам отка жется от приобретения основных средств, то дополнительные затраты, по сути, будут представлять ее убытки. Поэтому при признании этих затрат убыточными их вполне логично отразить в учете бухгалтерской записью по дебету счета "Прибыли и убытки" и кредиту счета "Вложения во внеоборотные активы". 4. задание 16 Начислить пособие по временной нетрудоспособности товароведу и отразить операции на счетах бухгалтерского учета на основании следующих данных: предоставлен листок временной нетрудоспособности за период с 15 по 28 марта; выплаты, предусмотренные коллективным трудовым договором и включаемые в расчет пособия, за 24 календарных месяца, предшествующих болезни, составили 485 745 руб.; страховой стаж, используемый при расчете пособия – 5 лет 8 месяцев. Решение:  4. Список использованной литературы Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" // "Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344. Алексеева Г. И. Бухгалтерский учет и отчетность. Учебник. — М.: КноРус, 2021. — 412 c. Андреев В.Д. Введение в профессию бухгалтера: Учебное пособие / В.Д. Андреев, И.В. Лисихина. — М.: Магистр, НИЦ ИНФРА-М, 2019. — 192 c. Астахов В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс, 2018. — 479 c. Бабаев Ю. А., Петров А. М. Теория бухгалтерского учета. 6-е изд. — М.: Проспект, 2021. — 256 c. Бабаев Ю.А. Бухгалтерский учет, анализ и аудит внешнеэконом. деятельности: Учебник / Ю.А. Бабаев, А.М. Петров, Ж.А. Кеворкова и др. — М.: Вузовский учебник, 2018. — 352 c. Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности. Учебное пособие для бакалавров. 10-е изд., стер. — М.: Дашков и К, 2020. — 266 c. Блинова У. Ю., Астахова Е. Ю., Голышева Н. И. и др. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. Учебник. — М.: КноРус, 2021. — 306 c. Богаченко В. М. Бухгалтерский учет. Учебник. — М.: Феникс, 2020. — 538 c. Богаченко В. М., Кириллова Н. А. Бухгалтерский учет. Учебник. — М.: Феникс, 2018. — 538 c. Бондарева Т.Н. Бухгалтерский учет в банках: учебное пособие / Т.Н. Бондарева. — Рн/Д: Феникс, 2018. — 187 c. Бухгалтерский учет и анализ (для бакалавров): учебное пособие / Под ред. Костюкова Е.И.. — М.: КноРус, 2018. — 416 c. |