Контрольная работа Экономика семьи. Контрольная работа экономика семьи. Контрольная работа по экономике семьи По специальности 030912 Право и организация социального обеспечения

Скачать 42.05 Kb. Скачать 42.05 Kb.

|

|

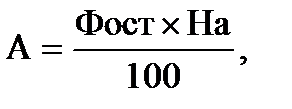

ГБОУ СПО РО «Константиновский сельскохозяйственный техникум» Контрольная работа по экономике семьи По специальности 030912 «Право и организация социального обеспечения» выполнил: Тимченко Тимофей Николаевич Вариант 8 2021г. Сущность, виды, формы и система оплаты труда на предприятии. Заработная плата – это денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором. Функции заработной платы: 1. мотивационная – основана на мотивации труда (процессе побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов): 2. воспроизводственная – уровень зарплаты должен обеспечивать воспроизводство, обеспечивает длительную трудоспособность, обеспечение семьи, обеспечение роста профессионального и культурного образовательного уровня; 3. стимулирующая – должна побуждать работника к трудовой активности, максимальной отдаче и росту эффективности труда; 4. статусная – предполагает соответствующий статус работника, определяемый размером зарплаты; статус его по отношению к другим работникам по вертикали и горизонтали; 5. регулирующая – воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции – дифференциация в оплате труда по группам работников; 6. производственно-долевая – определяет меру участия каждого работника в совокупных затратах на производство. Существуют 2 вида заработной платы: - основная; - дополнительная. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее. К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее. На промышленных предприятиях применяются две формы оплаты труда 1. сдельная; 2. повременная. Оплата за качество и количество выработанной продукции по установленным расценкам называется сдельной. Оплата за количество проработанного времени с учетом квалификации работника независимо от выработки именуется повременной. Наиболее распространенной формой оплаты труда является сдельная. Она применяется там, где возможно количественно и качественно учесть выработку продукции или объем работ и технически обосновать нормирование выработки. На каждую единицу продукции или объема работ устанавливается сдельная расценка, которая представляет собой величину оплаты труда в рублях. Расценка может быть единичной или комплексной. Сдельная форма оплаты труда имеет свои системы: - прямую; - сдельно-премиальную; - сдельно-прогрессивную; - косвенную; - аккордную. При прямой системе заработок каждого рабочего пропорционален его выработке и определяется как произведение установленной сдельной расценки на количество изготовленных или отработанных единиц продукции. Наиболее распространенной системой сдельной формы оплаты труда является сдельно-премиальная. Рабочему, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных показателей. Премии начисляются за фактически отработанное время на основании сдельного заработка. При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы- по повышенным. Увеличение сдельных расценок определяется в каждом случае по специальной шкале. Например, при перевыполнении исходной нормы от 1 до 10 % сдельная расценка увеличивается на 50%, а свыше 10 – на 100. Коэффициент увеличения сдельной расценки в первом случае будет равен 0,5, а во втором он определяется по удвоенным расценкам. Доплата по этой системе устанавливается различными методами. Наиболее универсальным является следующий: вначале определяется часть заработка, начисленного по прямым расценкам за весь объем выполненной работы; полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки, взятый в соответствии с действующей шкалой прогрессивной оплаты: Зобщ = Зсд + Зсд(Пв.н — Пн)*Кр, где Зобщ – общий заработок рабочего по сдельно-прогрессивной системе, р.; Зсд – сдельный заработок по основным сдельным расценкам, р.; Пв.н -выполнение норм выработки, %; Пн - исходная база для начисления премии, выраженная в процентах выполнения норм выработки, %; Кр - коэффициент увеличения основной сдельной расценки. Косвенная сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих, от результатов деятельности которых зависит производительность основных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку. При аккордной системе оплаты величина заработной платы устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указываются начало и окончание работ, а также суммы заработной платы и премии с учетом качества. При досрочном выполнении сумма премии известна заранее. Такая система оплаты труда эффективно применяется в строительстве (бригадный подряд), на автотранспорте, в угольной и других отраслях. Повременная форма оплаты труда бывает простая и повременно-премиальная. При простой повременной системе заработок зависит от тарифной ставки (должностного оклада) и количества отработанного рабочим времени. В промышленности в основном преобладает повременно-премиальная система оплаты труда, при которой, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных показателей. Оплата труда руководителей, специалистов и других работников, относящихся к служащим, производится по повременной и повременно-премиальной системам. Порядок исчисления заработка такой же, как и для рабочих-повременщиков, но устанавливается оклад согласно штатному расписанию. Премируются руководители, специалисты и другие работники, относящиеся к служащим, за основные результаты хозяйственной деятельности из фонда потребления по конкретным показателям, устанавливаемым руководителем объединения, предприятия по согласованию с профсоюзным комитетом. Показатели премирования коллективов функциональных подразделений тесно увязываются с конечными результатами работы предприятия и устанавливаются дифференцированно по отдельным категориям и группам работников с учетом стоящих перед ними задач. Производственная программа и производственные мощности предприятия. Производственная программа представляет собой систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения различных потребностей. Основными показателями производственной программы являются: номенклатура, содержащая наименование продукции с указанием количества, качества и сроков сдачи; товарная продукция; незавершенное производство; валовая продукция. Разработка производственной программы осуществляется на основе изучения рынка специальным подразделением предприятия — службой маркетинга. В комплекс маркетинговых мероприятий фирмы по разработке производственной программы обычно входят: • изучение потребителей товаров (услуг) фирмы и их поведения на рынке; • анализ рыночных возможностей фирмы; • оценка выпускаемых товаров и предлагаемых услуг, перспектив их развития; • анализ используемых форм и каналов сбыта; • оценка используемых фирмой методов ценообразования; • исследование мероприятий по продвижению товаров (услуг) на рынок; • изучение конкурентов; • выбор «ниши» (наиболее благоприятного сегмента) рынка. После проведения маркетинговых исследований производственная программа внутри фирмы разрабатывается в такой последовательности: 1. Определяются номенклатура и ассортимент продукции, включенные в план, объем ее поставок в натуральном выражении согласно заключенным договорам. 2. Составляется план поставок продукции в натуральном выражении по потребителям. 3. На основе объема поставок (реализации) и изменения остатков нереализованной продукции на начало и конец планируемого периода определяется объем производства каждого изделия в натуральном выражении с календарным распределением внутри планируемого периода. 4. Объем производства по отдельным видам продукции обосновывается расчетами балансов производственных мощностей по ведущим подразделениям: группам оборудования, участкам, цехам, предприятию в целом. 5. На основе объемов производства и реализации продукции в натуральном выражении рассчитываются стоимостные измерители производственной программы: товарная и реализованная продукция. 6. Составляется график отгрузки продукции в соответствии со сроками, указанными в договорах с заказчиками. 7. Производственная программа планируется по основным цехам предприятия. Производственная программа планируется на 3—5 лет, на год с разбивкой по кварталам и месяцам, рассчитывается в натуральных, условно-натуральных, трудовых и стоимостных показателях. Объем производства в натуральном выражении характеризуется номенклатурой и ассортиментом выпускаемой продукции в физических единицах, соответствующих их потребительским свойствам (меры веса, длины, объема). Номенклатура продукции — наименование (перечень) изделий (работ, услуг), подлежащих выпуску. Ассортимент продукции — разновидность этих изделий по видам, типам, сортам, размеру и т.п. в разрезе номенклатуры. Основой для определения объема продукции в стоимостном выражении служит план производства продукции в натуральном выражении. Неотъемлемой частью плана производства продукции в натуральном выражении является задание по дальнейшему повышению качества продукции. Для измерения объема производства однородных изделий, различных по материалоемкости или другому признаку, применяют условно-натуральный измеритель. Трудовой измеритель объема производства, выражаемый, как правило, в нормо-часах, человеко-днях, станко-часах, всочетании с натуральными используется для определения численности работников, норм выработки, размера оплаты труда, для планирования производственных программ заготовительных и других цехов, и иных целей. Стоимостные (денежные) измерители являются обобщающими, с их помощью можно определить общий объем производства фирмы. В стоимостном выражении планируются такие важные показатели производственной программы, как объем товарной, валовой, реализованной продукции, и др. Товарная продукция является основным показателем плана продукции. Стоимостью товарной продукции является стоимость той части производимой предприятием продукции, которая предназначена для реализации. Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может быть произведено им в единицу времени при полном использовании основных средств в оптимальных условиях их эксплуатации. Разница между производственной мощностью и производственной программой (объемом производства) представляет собой резервы предприятия, т.е. производственная программа показывает степень использования производственной мощности. Наряду с термином “производственная мощность” применяется термин “пропускная способность”, который характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, поточной линии, группы станков, но только не участка, цеха, предприятия. Пропускная способность оборудования исчисляется за декаду, сутки, смену, час, а производственная мощность структурных единиц производства – за год, в некоторых случаях – за квартал, месяц. Производственные мощности можно рассматривать с различных позиций, исходя из этого определяют теоретическую, максимальную, экономическую и практическую мощности. Теоретическая (проектная) мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Этот показатель используется при обосновании новых проектов, расширения производства, других инновационных мероприятий. Максимальная мощность — теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. Данный показатель важен при определении резервов производства, объемов выпускаемой продукции и возможностей их увеличения, наращивания. Под экономической мощностью понимают предел производства, который предприятию невыгодно превышать из-за большого роста издержек производства или каких-либо иных причин. Практическая мощность — наивысший объем выпуска продукции, который может быть достигнут на предприятии в реальных условиях работы. В большинстве случаев практическая производственная мощность совпадает с экономической. В отличие от проектной плановая производственная мощность действующих предприятий рассчитывается исходя из применяемых технологических процессов, наличного парка оборудования, имеющихся производственных площадей как величин уже заданных, а объем выпуска продукции по планируемой номенклатуре является искомой величиной, устанавливаемой в условиях полного использования ресурсов, имеющихся в распоряжении предприятия. Производственная мощность — величина динамичная, изменяющаяся под влиянием различных факторов. Поэтому она рассчитывается применительно к определенному периоду времени и даже календарной дате. Под входной мощностью понимают производственную мощность предприятия, цеха, участка на 1 января текущего года или на конкретную дату предшествующего периода. Под выходной мощностью (Мк) понимают производственную мощность предприятия, цеха, участка на конец планового периода, которая определяется по формуле: мк=мн + мс + мр + мп + миз-мв, где Мн — производственная мощность на начало периода; Мс — ввод мощности в результате строительства; Мр — прирост мощности вследствие реконструкции предприятия; Мп — увеличение мощности в результате технического перевооружения и других мероприятий; Миз — увеличение (уменьшение) мощности вследствие изменения номенклатуры (трудоемкости) продукции; Мв — уменьшение мощности вследствие выбытия оборудования. По предприятиям, цехам, участкам, мощности которых введены в действие, но не освоены, за производственную мощность принимается введенная в действие проектная мощность. Среднегодовая мощность (Мгод) — это мощность, которой будет располагать предприятие, цех, участок в среднем за расчетный период или за год, она определяется балансовым методом: Мгод = Мн + S(Мвв x Чвв)/12 - S (Мв х Чв)/12, где Мн — производственная мощность на начало периода; Мвв — мощности, введенные в действие в течение года; Мв — выбывшие в течение года мощности; Чвв — число месяцев эксплуатации введенной в действие мощности; Чв — число месяцев с момента выбытия мощности до конца года. Отношение планового, или фактического, выпуска продукции к величине производственной мощности называется коэффициент использования производственной мощности: Кнс = Впл(ф) /Мгод Где Впл(ф) — плановый, или фактический, объем производства в натуральных единицах. Величина производственной мощности находится под влиянием различных факторов. Наибольшее влияние оказывает группа технических факторов. К ним относятся: • количественный состав основных средств, их структура, удельный вес активной части основных средств; • качественный состав основных средств, уровень прогрессивности используемого оборудования на всех стадиях производственного процесса, насыщенность парка оборудования автоматическими станками и автоматизированными поточными линиями; • возрастной состав оборудования с учетом морального износа, темпы обновления основных средств; • степень прогрессивности, механизации и автоматизации действующих технологических процессов; • степень прогрессивности применяемых видов технологической оснастки, инструментов, приспособлений; • степень пропорциональности по мощности (пропускной способности) между агрегатами, группами взаимозаменяемого оборудования, участками, цехами, устранение узких мест. В состав организационных факторов входит степень специализации, концентрации, кооперирования, комбинирования производства, уровень организации производства, труда и управления. К группе экономических факторов относятся: формы оплаты труда рабочих, наличие материального стимулирования и т.д. Социальные факторы включают профессиональный, квалификационный и образовательный уровень коллектива работников предприятия и т.п. Указанные группы факторов влияют как на величину производственной мощности, так и на уровень ее использования. Режим работы предприятия как важнейшее условие расчета производственной мощности определяется исходя из числа смен работы, продолжительности рабочего дня и рабочей недели. При этом различают календарный, режимный и действительный (рабочий) фонды времени использования основных производственных фондов. Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч. Режимный фонд времени определяется режимом производства. Он равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени планово-предупредительного ремонта, рассчитанного по установленным нормам. Расчеты использования производственных мощностей позволяют обнаружить их резервы. Критерием, определяющим необходимость развития и создания резервов производственных мощностей, является выявленная потребность в продукции и перспективное ее удовлетворение. 8.5. Бизнес-план предприятия Бизнес-план представляет собой документ, содержащий обоснование действий, которые необходимо осуществить для реализации какого-либо коммерческого проекта или создания нового предприятия. Составлять его рекомендуется на 3—5 лет. Для первого и второго года показатели следует давать в помесячной и поквартален разбивке, далее - в годовом разрезе. Бизнес-план выполняет ряд функций: • может быть использован для разработки концепции ведения бизнеса и генеральной стратегии развития предприятия; • может выполнять функцию планирования; • помогает оценивать и контролировать процесс развития основной деятельности предприятия; • необходим для привлечения денежных средств со стороны; Разработка бизнес-плана позволяет получить ответы на следующие вопросы: • как начать дело; • как эффективно организовать производство; • когда будут получены первые доходы; • как скоро можно будет расплатиться с кредиторами; • как уменьшить возможный риск В теории и практике нет жестко регламентированной структуры бизнес-плана: она может быть различной в зависимости от выполняемой функции — одна для начинающего предпринимателя и другая для действующего предприятия. Бизнес-план может состоять из следующих разделов: 1. Возможности фирмы (резюме). 2. Виды товаров (услуг). 3. Рынки сбыта товаров (услуг). 4. Конкуренция на рынках сбыта. - 5. План маркетинга. 6. План производства. 7. Организационный план. 8. Правовое обеспечение деятельности фирмы. 9. Оценка риска и страхование. 10. Финансовый план. 11. Стратегия финансирования. В рекомендациях зарубежных и отечественных разработчиков бизнес-плана приводятся и другие разделы, в частности, инвестиционный план. В разделе «Возможности фирмы (резюме)» определяются в приоритетном порядке все направления деятельности фирмы, т.е. для стратегического планирования фирмы разрабатываются: • программа деятельности фирмы; • цели фирмы; • стратегия фирмы. По каждому направлению деятельности фирмы устанавливаются цели, к которым стремится фирма, и стратегии их достижения, включающие перечень необходимых мероприятий. По каждой стратегии определяются ответственные лица. Резюме должно дать будущим кредиторам или инвесторам фирмы (в том числе и акционерам) ответы на вопросы: • что они получат при успешной реализации бизнес-плана; • каков риск потери ими денег? В этом же разделе помещается информация, дающая представление о фирме, а также все необходимые данные, характеризующие ее коммерческую деятельность. Составлять бизнес-план должен сам руководитель с привлечением сотрудников фирмы и независимых экспертов. В разделе бизнес-плана «Виды товаров (услуг)» описываются товары и услуги фирмы, которые предлагаются на рынке покупателям. Считается, что сегодня разумно поступает предприниматель, выбирающий товары и услуги, производство или оказание которых требует минимальной кооперации, поставок со стороны или когда достижима заменяемость исходного сырья и материалов. Фирма, которая хочет иметь стабильное положение на рынке, обычно занята производством нескольких видов товаров, находящихся на разных стадиях жизненного цикла. Раздел «Рынки сбыта товаров» направлен на изучение рынков позволяет предпринимателю четко представить, кто будет покупать его товар и где его ниша. При составлении этого раздела необходимо произвести оценку потенциальной емкости рынка, потенциального объема продаж (предложения) и реального объема продаж, а также определить тип рынка, где реализуется основная часть товаров и услуг фирмы. В разделе «Конкуренция на рынках сбыта» необходимо дать ответы на вопросы, касающиеся конкурентоспособности фирмы, выявить слабые и сильные стороны ведения бизнеса конкурентами и определить, какие ответные меры следует предпринять и какие из них будут наиболее действенными. Маркетинг представляет собой процесс планирования и реализации замысла, ценообразования, продвижения и воплощения идей товаров и услуг путем обмена, удовлетворяющего потребности отдельных лиц и организаций. Маркетинг необходим при следующих условиях: • насыщении рынка товарами, т.е. при превышении предложения над спросом («рынок покупателя»); • острой конкуренции, усилении борьбы за покупателя; • свободных рыночных отношениях, т.е. возможности без административных ограничений выбирать рынки сбыта и снабжения, устанавливать цены, вести коммерческую политику и т.д.; • полной самостоятельности предприятий. План маркетинга показывает результаты исследования рынка для нового бизнеса, оценивает профиль потребителя, сильные и слабые стороны конкурентов, географические и иные факторы рынка. При составлении плана маркетинга необходимо опираться на следующие принципы: 1.Принцип «понимания потребителя», основанный на учете потребностей и динамики рыночной конъюнктуры. Бизнес невозможен, если фирма ориентирована только на прибыль, а не на понимание потребителя и его потребностей. 2.Принцип «борьбы за потребителя (клиента)». Суть этого принципа - борьба за потребителя, а не сбыт товаров. Товары и услуги в данном случае являются лишь средством для достижения цели, а не самой целью. 3. Принцип «максимального приспособления производства к требованиям рынка» ставит производство товаров и оказание услуг в функциональную зависимость от запроса рынка и требует производить товары в ассортименте и объеме, необходимых для потребителя. В план маркетинга, как правило, включаются следующие вопросы: • цели и стратегии маркетинга; • ценообразование; • схема распространения товаров; • методы стимулирования продаж (сбыта); • организация послепродажного обслуживания клиентов; • реклама; • формирование общественного мнения о фирме и товарах. При определении стратегии маркетинга необходимо исходить из пяти возможных концепций маркетинговой деятельности: Концепция совершенствования производства (производственная), утверждающая, что товары и услуги фирмы найдут сбыт на рынке, если они будут широко распространены и доступны по цене. Концепция совершенствования товара (товарная), утверждающая, что на рынке найдут сбыт товары и услуги, отличающиеся наивысшим качеством, лучшими характеристиками и эксплуатационными показателями. Концепция интенсификации коммерческих усилий (сбытовая), утверждающая, что товары и услуги найдут сбыт на рынке, если фирма затратит значительные усилия на сферу сбыта и стимулирование продаж. Традиционная маркетинговая концепция (потребительская), утверждающая, что товары и услуги найдут сбыт на рынке, если фирма правильно определит нужды и потребности целевых рынков и удовлетворит их более эффективно и продуктивно, чем конкуренты. Социально-этическая концепция, состоящая в применении маркетинга с учетом одновременного выполнения условия удовлетворения потребностей как покупателей товара, так и общества в целом. В комплекс маркетинговых мероприятий фирмы обычно входят: • изучение потребителей товаров (услуг) фирмы и их поведения на рынке; • анализ рыночных возможностей фирмы (доля рынка); • оценка выпускаемых товаров и предлагаемых услуг, перспектив их развития; • анализ используемых форм и каналов сбыта; • оценка используемых фирмой методов ценообразования; • мероприятия по продвижению товаров (услуг) на рынок (позиционирование); • изучение конкурентов; • выбор «ниши» (сегментирование) рынка. Следует помнить, что такие элементы комплекса маркетинга, как «доля рынка», «сегментирование» и «позиционирование», являются основополагающими. Доля рынка фирмы — это часть рынка отрасли, которая используется фирмой для продажи своих товаров. Сегментирование рынка состоит в разделении общей совокупности потребителей на определенные группы покупателей (сегменты), различающиеся по целому ряду факторов (социальное положение, уровень доходов, профессия, семейное положение, возраст и т.д.) и имеющие сходные потребительские запросы и предпочтения. Позиционирование товара — мероприятия по продвижении товара на рынок и обеспечению конкурентоспособного положения. Одним из важнейших элементов плана маркетинга является ценообразование, выработка ценовой политики фирмы, которая заключается в установлении и изменении цен в зависимости от ситуации на рынке, что позволяет сохранять определенную долю рынка и получать прибыль. Ценообразование является важнейшим элементом плана маркетинга. Цена товара может определяться исходя из: • себестоимости продукции; • цены конкурентов на аналогичный товар; • уникальных свойств товара; • цены, определяемой спросом на данный товар. На основе себестоимости обычно устанавливается минимально возможная цена товара, соответствующая наименьшим издержкам производства. На основе анализа цен конкурентов определяется средний уровень цен на товар. Максимально возможная цена устанавливается для товаров, отличающихся высоким качеством или уникальными свойствами. Цены, определяемые спросом или конъюнктурой рынка данных товаров, могут колебаться в широком диапазоне — от минимальных до максимальных. Важным элементом плана маркетинга является схема распространения товаров, т.е. организация каналов сбыта. Канал сбыта — путь, по которому товары движутся от производителя к потребителям. Уровень канала сбыта — это любой посредник, выполняющий ту или иную работу по приближению товара к конечному потребителю. Посредником при одноуровневом канале на рынке потребительских товаров обычно бывает розничный торговец, а на рынке товаров промышленного назначения — агент по сбыту или брокер (посредник). При двухуровневом канале посредниками на рынке потребительских товаров становятся оптовый и розничный торговцы, а на рынке промышленных товаров — промышленный дистрибьютер (торговец) и дилер (оптовый или розничный торговец). При трехуровневом канале посредник — мелкий оптовик. Для повышения эффективности маркетинга необходимо выбрать наилучшую комбинацию из нескольких каналов. Методы стимулирования продаж (сбыта) являются еще одним элементом плана маркетинга. Стимулирование сбыта — это разнообразные действия, способствующие совершению покупки. К ним относятся: • стимулирование потребителей; • стимулирование сферы торговли; • стимулирование торгового персонала фирмы. В план маркетинга включаются мероприятия по организации послепродажного обслуживания клиентов, включая гарантийное и пост-гарантийное обслуживание, доставку, упаковку и т.д. Реклама — еще один раздел плана маркетинга. Главной функцией рекламы является индивидуализация продукта, однако реклама — дорогостоящее мероприятие. Многообразие видов рекламы можно свести к пяти видам: • информативная; • избирательная (на определенный сегмент); • сравнительная; • напоминающая; • подкрепляющая. В структуре рекламы можно, выделить следующие пять основных элементов: • способность привлечь внимание; • сила эмоционального воздействия; • сила воздействия на фактическое поведение; • информативность; • способность вызвать желание прочитать рекламное сообщение до конца. Можно также сформулировать пять основных принципов разработки рекламы: • то, что воспринимается сознательно, обычно дольше удерживается в памяти; • то, о чем говорится в начале и конце сообщения, запоминается лучше, чем то, о чем говорится в середине; • если материал разнообразен или необычен, он запоминается лучше; • информация легче запоминается и лучше воспринимается, если она не противоречит привычным понятиям, убеждениям или мнениям; • необходимо учитывать дух основных тенденций общественной жизни. Задача формирования общественного мнения о фирме и товарах также включается в план маркетинга. Эта задача решается путем формирования и поддержания благоприятного отношения к фирме широких масс населения, учреждений и организаций; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); оказания консультативных услуг. План производства определяет генеральное направление перспективного роста всех подразделений предприятия и организаций, основной профиль плановой, организационной и управленческой деятельности предприятия, а также главные цели и задачи текущего планирования, организации и управления производством. На российских предприятиях разрабатываются главным образом текущие планы производства, содержащие следующие показатели: • номенклатуру и количество выпускаемой продукции в натуральных показателях; • объем реализации продукции в денежном выражении; • численность промышленно-производственного персонала; • фонд оплаты труда и средний уровень заработной платы персонала; • запасы материалов, незавершенного производства и готовой продукции; • объем капитальных вложений и инвестиций по отдельным направлениям деятельности; • основные финансовые показатели и себестоимость, прибыль, рентабельность и т.д. По уровням управления производственные планы бывают общефирменными, цеховыми, бригадными и др. На малых предприятиях разрабатывается, как правило, общий план производственно-хозяйственной деятельности. Основными источниками для составления плана производства и реализации продукции являются: портфель заказов и заключенные на этой основе договоры по поставкам; данные о запасах продукции на складах предприятия на начало и конец планового года; оптовые цены и себестоимость изделий, подлежащих реализации; сроки освоения новых видов продукции; мероприятия по повышению эффектности производства; расчеты по освоению и использованию производственных мощностей; плановые технико-экономические нормы и нормативы за предшествующий год. Организационный план: форма собственности; сведения о партнерах (пайщиках); мера ответственности партнеров; состав руководящих органов; организационная структура фирмы; распределение обязанностей и функций. Финансовый раздел бизнес-плана обязательно включает 3 основных документа (план доходов и расходов, план движения денежных средств и расчетный баланс), а также предварительные замечания – комментарии по финансовым условиям бизнеса (порядок расчетов с поставщиками и потребителями, сроки возврата кредитов и проценты по ним, методы определения себестоимости и т.д.) Для составления плана доходов и расходов необходимо прежде всего рассчитать объем продаж (по месяцам), а также предусмотреть все возможные статьи расходов и правильно спланировать их динамику по месяцам. Кассовый план (план движения денежных средств). Важно спрогнозировать движение кассовой наличности помесячно для первого года операций и поквартально, детально выделив величину и время ожидаемых приходов и расходов; определить потребности и сроки дополнительного финансирования и указать максимум в потребном обороте капитала, а также показать, каким образом должно быть получено дополнительное финансирование, на каких условиях, как должны выплачиваться заемные средства. Балансовая ведомость характеризует финансовые условия предприятия к определенной дате. Она детально представляет элементы собственности данного предприятия (активы) и величину обязательств (пассивы). Она также показывает чистую стоимость предприятия и его ликвидность (превращаемость в наличные деньги). Этот документ необходимо составлять на 3-4 года вперед. В заключение данного раздела следует дать оценку по основным финансовым показателям деятельности предприятия: а) чистый доход к продажам. Этот показатель получается делением прибыли после уплаты налогов на объем продаж за год; б) текущий коэффициент состояния активов и пассивов фирмы. Это текущие активы, деленные на текущие обязательства. Большинство предприятий рассматриваются как финансово здоровые, когда этот показатель равен 2 или выше; в) рентабельность. Это чистая прибыль, деленная на инвестированный капитал. 3. Первоначальная стоимость оборудования 280000 рублей. Определить сумму амортизационных отчислений на 3-й год его эксплуатации, если начисление амортизации осуществляется ускоренным методом. Годовая норма амортизационных отчислений составляет 20% по отношению к остаточной стоимости оборудования. Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:  Амортизация за первый год составит: На = 2 / 10 · 100 = 20 %. А1= (280000*20)/100=56000 тыс. рублей за первый год за второй год – А2= ((280000-56000)*20)/100= 44800 тыс. руб., за третий год – А3 = ((280000-56000-44800)*20)/100= 35840 тыс. рублей в год Ответ: амортизационные отчисления на 3-й год эксплуатации оборудования составит 35840 тыс. рублей. Источники: https://assistentus.ru/oplata-truda/forma-i-sistema/ https://studme.org/1409070522901/ekonomika/oplata_truda_predpriyatii https://studopedia.ru/17_32602_formirovanie-hozyaystvennoy-strategii-funktsionalnie-strategii.html https://studme.org/1259060520787/ekonomika/proizvodstvennaya_programma_moschnost https://lektsii.org/15-80589.html |