Хасанова Контрольная работа по теме 4. Контрольная работа по теме 4 юургу 38. 03. 01. 2019. 311430. Ргр нормоконтролер Руководитель работы доцент кафедры сот доцент кафедры сот

Скачать 182.67 Kb. Скачать 182.67 Kb.

|

|

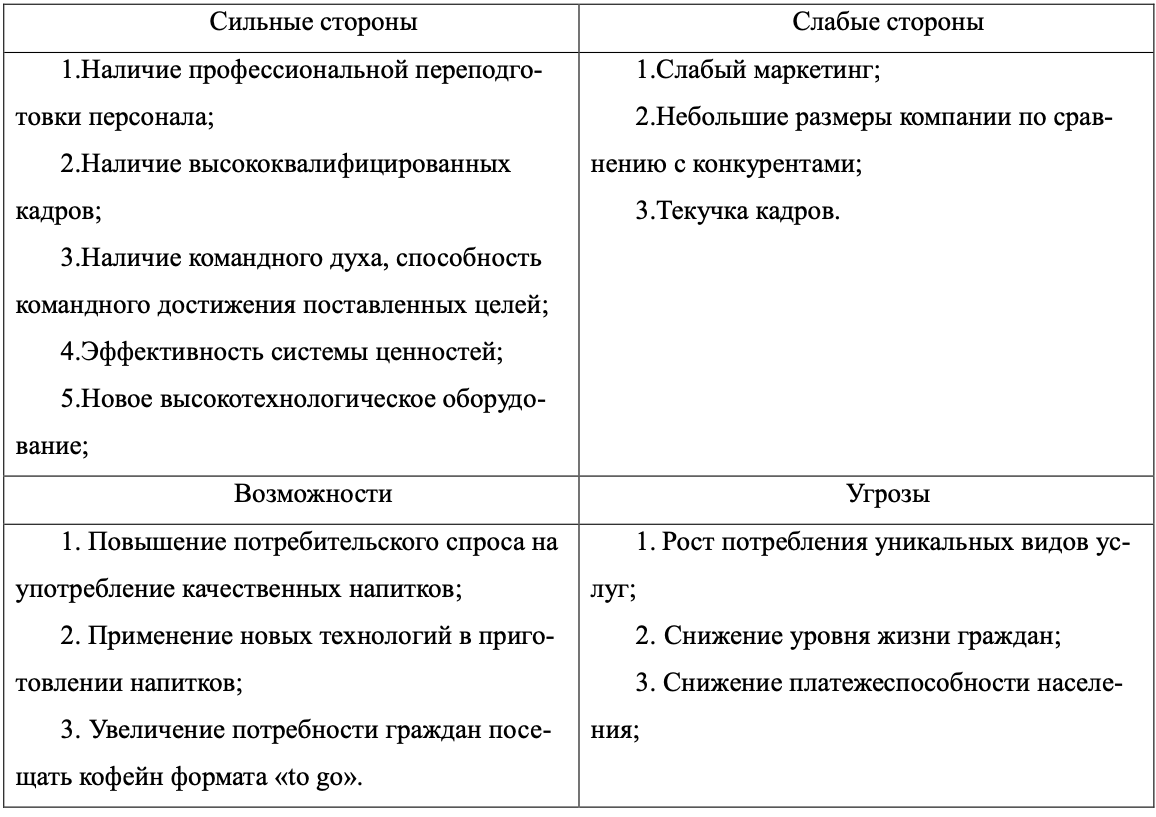

Министерство науки и высшего образования Российской Федерации Федеральное государственное автономное образовательное учреждение высшего образования «Южно-Уральский государственный университет (Национальный исследовательский университет)» Институт открытого и дистанционного образования Кафедра «Современные образовательные технологии» Финансовая стратегия предприятия Контрольная работа по теме 4 ЮУрГУ – 38.03.01.2019.311430. РГР Нормоконтролер Руководитель работы доцент кафедры СОТ доцент кафедры СОТ ___________________А.В. Елисеев ________________ О.Г. Митина Д.В. ___________________ 20__ г. ___________________ 2022г. Автор проекта студент группы ДО–530 __________________ Д. Р. Хасанова ___________________ 20__ г. Челябинск 2022 Оглавление 1.Анализ 4 2. Планирование 6 3.Реализация 7 4.Контроль 10 Библиографический список 11 1.АнализЧастное малое предприятие «Дизайн», основанное на основании Полное наименование предприятия - Общество с ограниченной ответственностью "КОФЕ ТРЕЙД". Сокращенное название - ООО "КОФЕ ТРЕЙД". Адрес местонахождения: РФ, 344015, г. Ростов-на-Дону, ул. Нансена 148а, офис 307 ООО "Кофе Трейд" было создано в соответствии с действующим законодательством ГК РФ и Федеральным законом №14-ФЗ от 30.12.21г. Об обществах с ограниченной ответственностью". Целью создания Общества является извлечение прибыли от хозяйственной деятельности общества. Формирование матрицы SWOT происходит за счет установлением связи между факторами. Сильная сторона и возможности, сильная сторона и угрозы, слабая сторона и возможности, слабая сторона и угрозы. Данное формирование представлено в таблице 1. Миссия фирмы: Донести истинный аромат горячей свежеприготовленной чашечки кофе из зерен от лучших итальянских мастеров обжарки, раскрыть все оттенки вкуса и цвета чайных купажей, которые создаются ведущими чайными домами Европы. Таблица 1 - Матрица SWOT «Дизайн»  Цель данного анализа является получением основных направлений развития организации с помощью анализировано сильных и слабых сторон организации, являющиеся внутренними факторами и внешних факторов в виде возможностей и угроз. Таблица 2 - Сильные и слабые стороны фирмы в области персонала, возможности и угрозы внешней среды

2. ПланированиеПланирование предусматривает разработку целей и комплекса мероприятий, определяющих последовательность достижения конкретных результатов деятельности с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и организацией в целом Основные задачи, решаемые предприятием:

Принципы достижения целей:

3.РеализацияРеализация среднесрочных и текущих планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируются в единый бюджет или финансовый план организации (предприятия). Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг. Бюджет организации охватывает все стороны ее деятельности и базируется на планах отделений и других структурных образований предприятия (корпорации). Поэтому план и бюджет являются также средством координации работы всех звеньев организации. Реализация основных задач функции контроля и эффективность конкретной системы контроля связаны с определенным подходом к организации контроля на предприятии. Существуют три подхода к организации системы контроля: рыночный, бюрократический и клановый. Реализация функции контроля включает также проведение различных видов контроля деятельности организации для достижения ее целей. Это предварительный, текущий и заключительный контроль. Формирование бюджета: Стоит учитывать, что сформированный бюджет будет эффективно реализован только при условии, что он будет находиться под постоянным контролем и не только менеджеров, но и генерального директора. Также в периоде от одного года до двух лет данные продукты должны находиться по пристальному контролю специалистов, так как это период становление продукта и поэтому бывают часто какие-либо неточности, которые вовремя смогут исправить специалисты, тем самым снизив риски на провал с новым продуктом. Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида товара. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу учреждения. [18] При составлении бюджета продаж нужно ответить на следующие вопросы: - какой товар выпускать; - в каких объемах он будет реализован (с разбивкой на определенные промежутки времени); - какую установить цену товара; - какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность. В общем случае учреждения в текущем периоде уже выпускает несколько видов товара. На объем продаж товаров влияют следующие факторы: - макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства товаров по отраслям, уровень безработицы и т.д.); - долгосрочные тенденции продаж для различных товаров; - ценовая политика, качество товаров, сервис; - конкуренция; - сезонные колебания; - объем продаж предшествующих периодов; - производственные мощности учреждения; - относительная прибыльность товара; Вопросы о стратегиях и тактиках установления цен на товары осуществляется на основе анализа рынка, целей и состояния учреждения. В целом к бюджету продаж предъявляются следующие требования: - бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях; - бюджет составляется с учетом спроса на товар, географии продаж, категорий покупателей, сезонных факторов; - бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств; - в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть товара оплачена в месяц отгрузки, в следующий месяц, безнадежный долг. Бюджет продаж содержит информацию о части финансово-экономических показателях, характеризующих эффективность процесса "Продажи". Полный набор показателей бизнес-процесса "Продажи" представлен в двух бюджетах: бюджет продаж и бюджет коммерческих расходов. Сразу следует отметить, что какого-то идеального соответствия между выделенными бизнес-процессами учреждения и набором функциональных бюджетов, в которых должна содержаться информация о финансово-экономических показателей, характеризующих их эффективность, не существует. Каждое учреждение может по-своему сделать нарезку функциональных бюджетов и бизнес-процессов. Когда принимается решение об утверждении проекта бюджета продаж, при этом обязательно должен рассматриваться и бюджет коммерческих расходов. Кстати в этом заключается одна из распространенных ошибок в бюджетировании, когда решение о бюджете продаж принимается без информации о том, какие ресурсы необходимо потратить для того, чтобы этот бюджет продаж можно было бы выполнить. Т.е. бывает так, что бюджет продаж утверждается, а потом через несколько дней к директору попадает бюджет коммерческих расходов (он правда может так и не называться, но это не важно), в котором делаются корректировки, не позволяющие выполнить утвержденный бюджет продаж. Или может быть сделано наоборот: увеличиваются коммерческие расходы, но при этом никак не корректируется бюджет продаж. Таблица 3 - План расходов и доходов, для осуществления основной деятельности

4.КонтрольФирма должна закупать современное оборудование с целью сохранения конкурентоспособности. Менеджер выяснил, что банк даст кредит только при условии увеличения прибыли. Если фирма не закупит оборудование, то ее шансы остаться в бизнесе невелики. Менеджер предлагает три стратегических решения: увеличение продаж на 50%, сокращение финансовых затрат на 50%, сокращение производственных затрат на 20%. Таблица 4 – Анализ финансовых показателей

Таким образом, данная стратегия наиболее актуальна для данной компании. Снижение производственных затрат на 20% приводит к увеличению общей прибыли на 16000, финансовые затраты компании остаются неизменными, прибыль компании увеличивается на 16000, налог также увеличивается на 4000 до 7500, а прирост чистой прибыли увеличивается на 12000. Библиографический список

|