Анализ хозяйственной деятельности предприятия контрольная работа. Контрольная работа состоит из следующих частей 1 Введение. 2 Теоретическая часть. 3 Расчетная часть. 5 Заключение. 6 Список использованных источников.

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

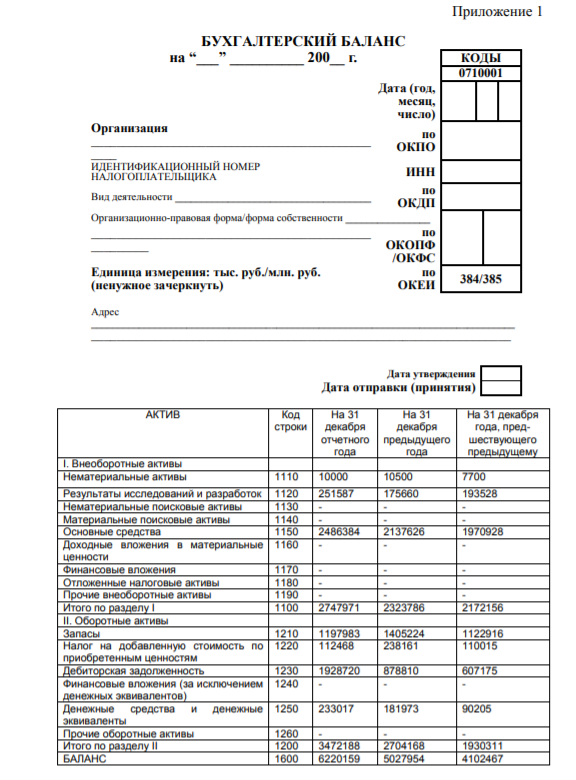

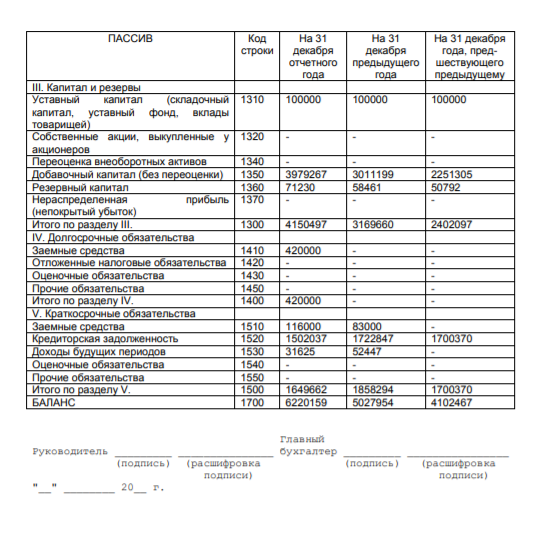

1 2 1.5. Прием детализации Прием детализации — расчленение сводных показателей на составляющие, комплексных факторов на первичные и вторичные по времени, месту, по удельному весу в структуре показателей и т. д. [17] Детализация итоговых показателей по времени позволяет расчленить показатели за год по кварталам, месяцам; показатели за месяц — по декадам и дням; показатели за день — по сменам и часам. Итоговые показатели производственно-финансовой деятельности складываются из результатов работы отдельных звеньев предприятия: цехов, отделений, бригад и др. Детализация итоговых показателей по месту их получения позволяет оценить величину вклада каждого подразделения в общий результат и определить степень его влияния на этот результат (положительное или отрицательное, существенное или несущественное). Детализация позволяет выявить структуру итоговых показателей, установить роль отдельных составных частей в образовании этих показателей, определить факторы, оказавшие влияние на достигнутый результат. В свою очередь, детализация экономических элементов, образующих себестоимость, позволяет последовательно установить первопричины формирования соответствующих затрат. 1.6. Методы экспертных оценок Методы экспертных оценок включают в себя дельфийский метод и морфологический анализ. Дельфийский метод представляет собой обобщение оценок, касающихся перспектив развития того или иного экономического субъекта. Особенность метода состоит в последовательном, индивидуальном анонимном опросе экспертов. Такая методика исключает непосредственный контакт экспертов между собой и, следовательно, воздействие мнения большинства, возникающее при совместной работе. Морфологический анализ — это экспертный метод систематизированного обзора, который охватывает все возможные варианты развития отдельных элементов исследуемой системы. Анализ строится на полных и строгих классификациях объектов и явлений, их свойств и параметров, применяется в прогнозировании сложных процессов при составлении разными группами экспертов сценариев и сопоставлении их друг с другом для получения комплексной картины будущего развития. 1.7. Методы ситуационного анализа и прогнозирования В основе этих методов лежат модели, предназначенные для изучения функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Наиболее распространены следующие методы [44]. 1. Имитационное моделирование. Основано на построении многомерной таблицы важнейших показателей деятельности объекта в динамике. В подлежащем таблицы находятся взаимоувязанные показатели, в сказуемом таблицы — результаты прогнозных расчетов по схеме «что будет, если...». В режиме имитации в модель вводятся прогнозные значения факторов в различных комбинациях, в результате чего рассчитываются ожидаемые значения результативных показателей. По результатам имитации может выбираться один или несколько вариантов действий; при этом значения факторов, использованные в процессе моделирования, будут служить прогнозными ориентирами в последующих действиях. 2. Метод сценариев. Теоретически существует три типа ситуаций, в которых необходимо проводить анализ и принимать управленческие решения, в том числе и на уровне коммерческой организации: в условиях определенности, риска (неопределенности) и конфликта. Однако с позиции прогнозирования вариантов возможных действий наибольший интерес представляет алгоритмизация действий в условиях неопределенности. Здесь применяется вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей, т.е. разработка определенных сценариев развития событий. При этом используются известные, типовые ситуации (например, вероятность появления герба при бросании монеты равна 0,5); предыдущие распределения вероятностей (например, из выборочных обследований или статистики предшествующих периодов известна вероятность наступления события); субъективные оценки, сделанные аналитиком самостоятельно либо с привлечением группы экспертов. Таким образом, последовательность действий аналитика при проведении анализа ситуации в условиях неопределенности такова: 1) прогнозируются возможные исходы: 2) каждому исходу присваивается соответствующая вероятность Р„ причем  3) выбирается критерий (например, максимизация математического ожидания результативного показателя):  4) выбирается вариант, удовлетворяющий выбранному критерию. 2. Расчетная часть. Таблица 3. Данные для анализа ликвидности баланса, тыс. р.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. Достаточно денежных средств и краткосрочных финансовых вложений (быстрореализуемых активов) для погашения наиболее срочных обязательств (больше на 28,5%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на 13,9%. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации. Таблица 4. Показатели платежеспособности предприятия

Коэффициент быстрой ликвидности на начало анализируемого периода составил 1,34 на конец – 0,59 при нормативном значении больше 1. Это означает, что предприятие в случае необходимости могло погасить все свои краткосрочные обязательства за счет наиболее ликвидных и быстрореализуемых активов в начале года 4,15%, а в конце года – 6,50 % своих краткосрочных обязательств. Наиболее жестким критерием оценки платежеспособности является коэффициент абсолютной ликвидности. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Таблица 5 Показатели финансовой устойчивости

На основании таблицы 5 можно сделать вывод, что коэффициент капитализации на начало года составила (менее 0,13). В течение анализируемого периода структуру капитала с позиций платежеспособности и финансовой стабильности развития можно признать удовлетворительной, что дает основание утверждать, что размер собственных источников, вложенных в основной капитал, достаточен для покрытия обязательств предприятия. В течение последних лет наблюдается устойчивая тенденция к понижению коэффициента финансовой зависимости. Коэффициенты финансирования, обеспеченности собственными оборотными средствами на протяжении увеличиваются, на начало и конец года соответствуют нормативному значению. Таблица 6. Горизонтальный анализ прибыли, тыс.р.

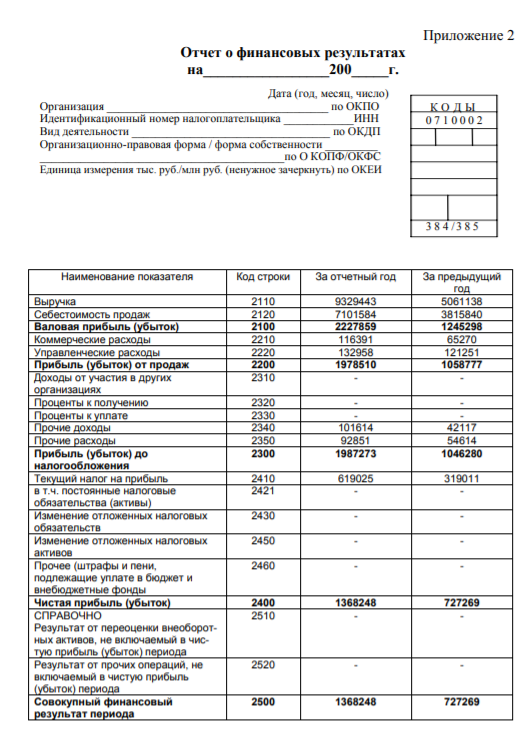

Проведенный анализ показал, что выручка от реализации товаров, работ и услуг, в отчетном году составила 9329443 тыс. руб. по сравнению с предыдущим годом уменьшилась на 506138 тыс. руб. Отрицательным моментом является понижение себестоимости продаж в отчетном году составила 7101584 тыс. руб. а в предыдущем году уменьшилась на 18,6 % или 3815840 тыс. руб. Чистая прибыль в отчетном году составила 2080173 тыс.руб., , что значительно меньше чем в предыдущем году на 1528940 тыс.руб. или на 13,6%. Выручка от реализации товаров, работ и услуг может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкой рентабельности или убыточной продукции общая сумма прибыли уменьшится Таблица 7 Расчет показателей рентабельности

Представленные в таблице показатели рентабельности за отчетный год имеют положительные значения как следствие прибыльной деятельности предприятия. Прибыль от продаж в анализируемом периоде составляет 0,3 % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за предыдущий год (-1 %). За отечный год каждый рубль собственного капитала предприятия обеспечил 0,572 руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на 12,43%. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее. За последний год значение рентабельности производственной деятельности составило 0,99%. За последний год в сравнении с данными за прошлый год отмечено весьма значительное, на 5,4%, повышение рентабельности производственной деятельности. Таблица 8 Показатели оборачиваемости активов

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов. Таблица 9. Обобщение показателей, характеризующих финансово состояние предприятия

На основании данных таблицы можно сделать выводы: 1. Общий показатель ликвидности меньше нормативного значения 1, что говорит о том, что платёжные обязательства предприятия не покрываются ликвидными средствами. 2. Коэффициент абсолютной ликвидности показывает, что лишь 4 % кредиторской задолженности предприятие может погасить немедленно (при нижней границе норматива 13%). 3. Коэффициент маневренности используемого капитала снижается, что негативно характеризует предприятие. 4. Доля оборотных средств в активах растёт, причём преобладает в структуре активов, что является положительным моментом. Таким образом, в целом предприятие финансово устойчиво, обеспечено собственными оборотными средствами, но отсутствует мгновенная ликвидность. Это означает, что если понадобится срочно погасить кредиторскую задолженность, то предприятие окажется не в состоянии это сделать, что может привести к разного рода проблемным ситуациям вплоть до банкротства, о чём также говорит отрицательное значение коэффициента утраты платежеспособности. Но для всех показателей платежеспособности отмечается положительная динамика Заключение В ходе выполнения работы были освещены следующие вопросы: - системы аналитических показателей; - сравнение в экономическом анализе; - построение аналитических таблиц; - прием детализации; - методы экспертных оценок; - методы ситуационного анализа и прогнозирования. Все эти вопросы относятся к неформальным методам и приемам анализа финансово-хозяйственной деятельности предприятия. В расчетной части работы проведен анализ деятельности предприятия в соответствии с полученным вариантом, а именно: Данные для анализа ликвидности баланса, тыс. р. Показатели платежеспособности предприятия Показатели финансовой устойчивости Горизонтальный анализ прибыли, тыс.р. Расчет показателей рентабельности Показатели оборачиваемости активов Обобщение показателей, характеризующих финансово состояние предприятия Проведенный анализ показал, что выручка от реализации товаров, работ и услуг, в отчетном году составила 9329443 тыс. руб. по сравнению с предыдущим годом уменьшилась на 506138 тыс. руб. Отрицательным моментом является понижение себестоимости продаж в отчетном году составила 7101584 тыс. руб. а в предыдущем году уменьшилась на 18,6 % или 3815840 тыс. руб. Чистая прибыль в отчетном году составила 2080173 тыс.руб., , что значительно меньше чем в предыдущем году на 1528940 тыс.руб. или на 13,6%. Выручка от реализации товаров, работ и услуг может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкой рентабельности или убыточной продукции общая сумма прибыли уменьшится Прибыль от продаж в анализируемом периоде составляет 0,3 % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за предыдущий год (-1 %). За отечный год каждый рубль собственного капитала предприятия обеспечил 0,572 руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на 12,43%. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее. За последний год значение рентабельности производственной деятельности составило 0,99%. За последний год в сравнении с данными за прошлый год отмечено весьма значительное, на 5,4%, повышение рентабельности производственной деятельности. Таким образом, в целом предприятие финансово устойчиво, обеспечено собственными оборотными средствами, но отсутствует мгновенная ликвидность. Это означает, что если понадобится срочно погасить кредиторскую задолженность, то предприятие окажется не в состоянии это сделать, что может привести к разного рода проблемным ситуациям вплоть до банкротства, о чём также говорит отрицательное значение коэффициента утраты платежеспособности. Но для всех показателей платежеспособности отмечается положительная динамика. Список использованной литературы 1. Анализ финансовой отчетности учеб. пособие/ под ред. О.В. Ефимовой, М.В. Мельник. - М. «Омега-Л», 2014 2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. - М. «Финансы и статистика». 2016 3. Зенкина И.В. Теория экономического анализа. - М. «Наука-пресс», 2007 4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие для ВУЗов. - М. ЮНИТИ-Дана, 2017 5. Шеремет А.Д. Теория экономического анализа. - М.: «Инфра-М», 2002 6. Шеремет А.Д., Ненашев Е.В. Методика финансового анализа деятельности коммерческих организаций, - М. «Инфра-М», 2017 7. Экономический анализ: ситуации, тесты, примеры, задачи, финансовое прогнозирование. Учебное пособие/под ред. Баканова М.И., Шеремета А.Д. - М. Финансы и статистика» 2018    1 2 |