Анализ хозяйственной деятельности предприятия контрольная работа. Контрольная работа состоит из следующих частей 1 Введение. 2 Теоретическая часть. 3 Расчетная часть. 5 Заключение. 6 Список использованных источников.

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

1 2 Содержание

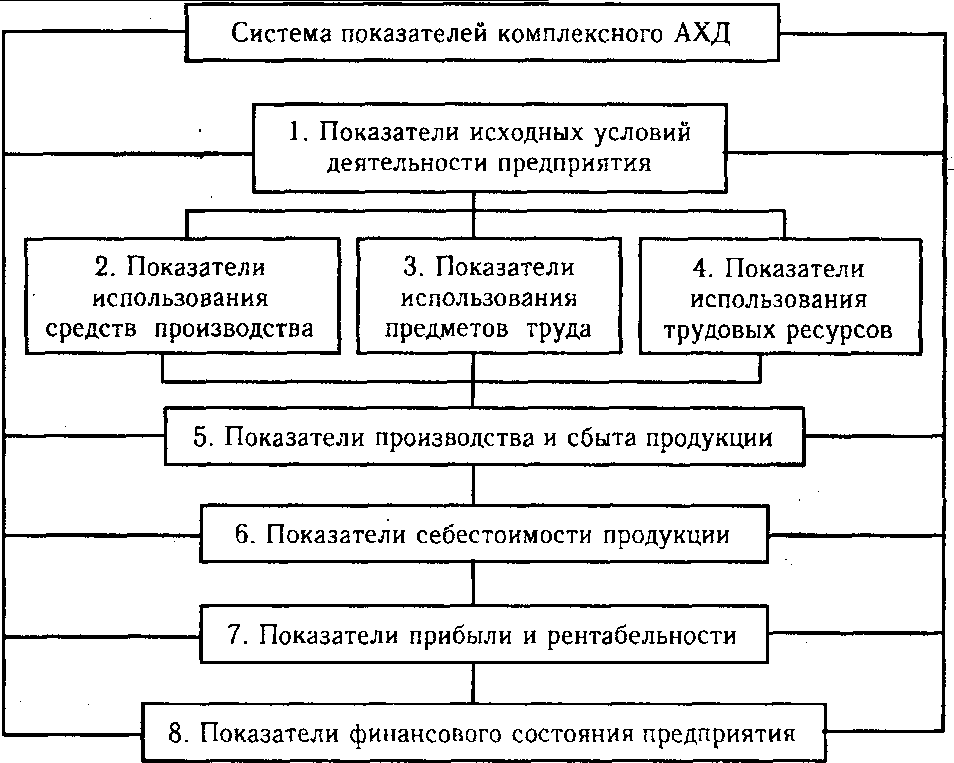

Введение Целью написания контрольной работы «Неформальные методы и приемы анализа» состоит в усвоении основных понятий и современных методов анализа, формировании необходимой информации о деятельности предприятия, выработке практических навыков аналитической работы. Основной задачей контрольной работы является закрепление знаний и практических навыков по проведению анализа хозяйственной деятельности предприятия, полученных во время аудиторных занятий, развитие навыков самостоятельной работы. Контрольная работа состоит из следующих частей: 1) Введение. 2) Теоретическая часть. 3) Расчетная часть. 5) Заключение. 6) Список использованных источников. Во введении изложена актуальность темы. В теоретической части освещен вопрос «Неформальные методы и приемы анализа». При освещении вопроса, рассмотрены использование системы аналитических показателей, сравнение в экономическом анализе, построение аналитических таблиц, прием детализации, методы экспертных оценок, методы ситуационного анализа и прогнозирования. В расчетной части контрольной работы проведен анализ деятельности предприятия в соответствии с полученным вариантом. 1. Теоретическая часть 1.1 Неформальные методы и приемы анализа Неформальные методы системного анализа преимущественно концентрируются на решении задач организации аналитической деятельности. Здесь широко используются методики, широко привлекающие знания, накопленные в отрасли гуманитарных наук. К числу неформальных методов относят: - методы мозгового штурма; - методы моделирования рабочих сессий; - методы экспертного анализа; - метод Дельфи; - метод сценариев; - методы классификации и структуризации проблемной области; - методы компактного представления данных (диаграммы и т. д.); - методы календарного планирования и иные. 1.2 Использование системы аналитических показателей Показатели, используемые в АХД, по степени синтеза делятся также на обобщающие, частные и вспомогательные (косвенные). Первые из них применяются для обобщенной характеристики сложных экономических явлений. Частные показатели отражают отдельные стороны, элементы изучаемых явлений и процессов. К частным показателям производительности труда относятся затраты рабочего времени на производство единицы продукции определенного вида или количество произведенной продукции за единицу рабочего времени. Вспомогательные (косвенные) показатели используются для более полной характеристики того или иного объекта анализа. Например, количество рабочего времени, затраченного на единицу выполненных работ. Аналитические показатели делятся на: абсолютные и относительные. Абсолютные показатели выражаются в денежных, натуральных измерителях или через трудоемкость. Относительные показатели показывают соотношения каких-либо двух абсолютных показателей. Они определяются в процентах, коэффициентах или индексах. Абсолютные показатели в свою очередь подразделяются на натуральные, условно-натуральные и стоимостные. Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.д.). Условно-натуральные показатели, применяются для обобщенной характеристики объемов производства и реализации продукции разнообразного ассортимента (например, условные пары обуви в обувной промышленности, тысячи условных банок на консервных предприятиях, условные кормовые единицы в сельском хозяйстве). Стоимостные показатели показывают величину сложных по составу явлений в денежном измерении. В условиях товарного производства, действия закона стоимости они имеют большое значение. При изучении причинно-следственных связей показатели делятся на факторные и результативные. Если тот или другой показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным. Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называются факторными. По способу формирования различают показатели: нормативные (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации, цены и др.); плановые (данные планов экономического и социального развития предприятия, плановые задания внутрихозяйственным подразделениям); учетные (данные бухгалтерского, статистического, оперативного учета); отчетные (данные бухгалтерской, статистической и оперативной отчетности); аналитические (оценочные), которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия. Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают. Все показатели в зависимости от объекта анализа группируются в следующие подсистемы (рисунок 1). Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.  Рисунок 1. Система показателей комплексного АХД Показатели исходных условий деятельности предприятия характеризуют: а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы; б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.; в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д. Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы. Основными показателями подсистемы 2 являются фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи и фондорентабельности. В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности, финансовое состояние предприятия. Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др. В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков. Показатели шестого блока — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели седьмого блока: прибыль предприятия, уровень рентабельности. К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств. К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов. Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа - от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. 1.3. Сравнение в экономическом анализе Сравнение - один из способов, с помощью которых человек начал распознавать окружающую среду. В современной действительности этот способ используется нами на каждом шагу, временами автоматически, неосознанно. Подчеркивая его важность можно сослаться на поговорку: "Все познается в сравнении". Широкое распространение он получил и в исследовании экономических явлений. Каждый показатель, каждая цифра, используемая для оценки, контроля и прогноза, имеет значение только в сопоставлении с другой. Сущность этого способа может быть раскрыта следующим образом. Сравнение - это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития. [13, стр. 41] В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигаются. 1. Сопоставление плановых и фактических показателей для оценки степени выполнения плана. 2. Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий. 3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов. 4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов. 5. Сравнение показателей анализируемого хозяйства со средними показателями по отрасли производится с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подотрасли. 6. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например, анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями. 7. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них. 8. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов. [13, стр.44] 1.4. Построение аналитических таблиц Аналитические таблицы и их построение — важный неформализованный метод проведения анализа и диагностики финансово-хозяйственной деятельности. В аналитических таблицах в определенном порядке располагается цифровая информация об изучаемых экономических явлениях. Аналитическая таблица позволяет наиболее рационально, наглядно и систематизировано представить исходные данные (уменьшается объем исходных данных в отчетных документах), алгоритмы их обработки и полученные результаты, выявить существующие закономерности, уменьшить объем аналитических записок. Табличный материал намного более информативен по сравнению с текстовым изложением материала и позволяет представить аналитические данные в виде единой целостной системы. Таблица представляет собой совокупность горизонтальных строк и вертикальных граф (столбцов, колонок) и состоит из подлежащего и сказуемого. Подлежащее раскрывает экономическое явление, о котором идет речь в данной таблице, содержит совокупность показателей, отображающих это явление. Сказуемое таблицы поясняет, какие именно признаки отображают подлежащее. Таблицу, в которой заполнена текстовая часть, но отсутствуют числовые данные, называют макетом. Аналитические таблицы применяют для систематизации исходных данных, проведения аналитических расчетов и оформления результатов анализа, т.е. их используют на всех этапах проведения анализа: на этапе подготовки исходных данных таблицы используют для систематизации исходных данных, которые предварительно группируют, рассчитывают промежуточные итоги и анализируют показатели; на этапе аналитической обработки данных с помощью таблиц могут проводиться конкретные расчеты; на этапе представления результатов анализа составляют таблицы, предназначенные для обобщения этих результатов. В таких таблицах содержатся наиболее важные показатели, полученные по итогам анализа. Аналитические таблицы различны по своему содержанию, например: таблицы, отражающие изменения структуры каких-либо экономических показателей. Такие таблицы содержат информацию о составе анализируемого экономического явления в базисном и отчетном периодах. По этим данным рассчитываются удельный вес (доля) каждой части в общей совокупности и отклонения от базисных удельных весов по каждой части; таблицы, отражающие взаимосвязь экономических показателей по каким-либо признакам. Информация в таблицах по данному экономическому показателю располагается в порядке возрастания или убывания числовых величин, характеризующих этот показатель; таблицы, отражающие результаты расчетов влияния отдельных факторов на величину анализируемого результативного показателя. В этих таблицах вначале помещают информацию о факторах, влияющих на результативный показатель, затем информацию о результативном показателе, после этого информацию об изменении данного показателя в совокупности, а также за счет влияния каждого анализируемого фактора; таблицы, отражающие результаты расчета резервов улучшения экономических показателей, выявленные в ходе анализа. В этих таблицах показывают фактический и теоретически возможный размеры влияния отдельных факторов, а также возможную величину резерва роста обобщающего показателя за счет влияния каждого отдельного фактора. Практикой статистики разработаны основные правила составления таблиц: таблица должна быть выразительной и компактной. Целесообразно, чтобы сказуемое содержало не более 10 колонок (граф), а подлежащее — 10-20 строк, поэтому вместо одной громоздкой таблицы по множеству признаков лучше построить несколько небольших по объему, но наглядных, отвечающих задаче аналитического исследования; заголовок таблицы должен быть кратким и точным, отражающим основное содержание таблицы. Заглавия граф и строк следует также формулировать точно и лаконично; в таблице обязательно должны быть указаны единицы измерения и время, к которому относятся приводимые в таблице данные; если какие-то данные отсутствуют, то в таблице либо ставят многоточие, либо пишут «нет сведений», если какое-то явление не имело места, то ставят тире; значения одних и тех же показателей приводятся в таблице с одинаковой степенью точности; таблица должна иметь итоги по группам, подгруппам и (или) в целом. Если суммирование данных невозможно, то в этой графе ставят знак умножения «•»; в больших таблицах после каждых пяти строк делают промежуток, чтобы было удобнее читать и анализировать таблицу; графы целесообразно нумеровать, поскольку в заголовках граф часто приводится способ расчета показателя; любая аналитическая таблица должна сопровождаться текстовыми выводами. При формировании выводов необходимо придерживаться правила «от общего к частному», т.е. сначала анализировать общий итог, а затем переходить к промежуточным итогам и отдельным показателям. Вид аналитической таблицы определяется характером разработки показателей ее подлежащего. Выделают три вида таблиц: простые; групповые; комбинационные. Простые таблицы содержат перечень отдельных единиц, входящих в состав совокупности анализируемого экономического явления. Этот вид таблиц содержит не сгруппированный набор сведений об анализируемом экономическом явлении. В групповых таблицах цифровая информация объединена в определенные группы в разрезе отдельных составных частей исследуемой совокупности данных в соответствии с каким-либо признаком. В групповых таблицах используют простую группировку показателей. Комбинированные таблицы содержат отдельные группы и подгруппы, на которые подразделяются экономические показатели, характеризующие изучаемое экономическое явление. При этом данное подразделение осуществляется не по одному, а по нескольким признакам, т.е. используется комбинированная группировка. 1 2 |