КИС. Корпоративные информационные системы

Скачать 1.72 Mb. Скачать 1.72 Mb.

|

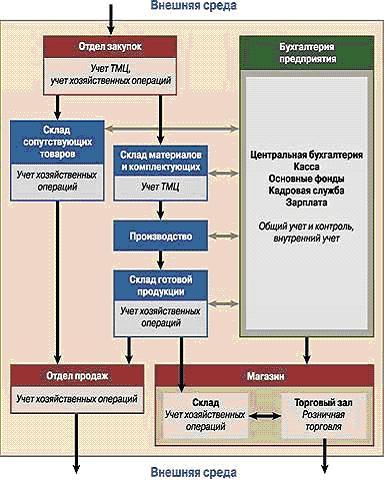

8 Основные аспекты автоматизации деятельности предприятия на примере финансово-управленческих системСовременные системы автоматизации условно можно разделить на два типа: западные системы управления, реализующие принципы Enterprise Resource Planning (ERP) (основа - планирование производства), и программные комплексы отечественных разработчиков. Последние также часто называют финансово-управленческими (финансово-учетными) системами, потому что главное их назначение – управление и учет материальных и финансовых ценностей. Основные черты финансово-учетных систем Как правило, эти системы имеют модульную архитектуру, т. е. состоит из ряда подсистем, отвечающих за отдельные участки автоматизации. Все модули используют единое информационное пространство - ведутся общие списки товаров, клиентов и пр. Благодаря модульной архитектуре можно выбрать конфигурацию комплекса, максимально отражающую структуру компании и предоставляющую только необходимые функции. Типовой состав подсистем позволяет приблизительно оценить возможности финансово-учетных систем: центральная бухгалтерия - ядро комплекса, ведет учет на уровне бухгалтерских счетов и проводок, формирует баланс предприятия; учет хозяйственных операций - торгово-закупочная деятельность, складской учет касса - формирование приходных и расходных ордеров, подготовка авансовых отчетов, ведение кассовых книг; учет счетов-фактур - ведение журналов счетов-фактур, книг продаж и покупок в зависимости от учетной политики предприятия (по отгрузке и оплате) в полном соответствии с последними постановлениями по бухучету; розничная торговля - учет продаж товаров в розницу; основные фонды - учет основных средств, ведение инвентарных карточек основных средств, актов движения, прихода, списания; расчет амортизации; кадровая служба - учет сотрудников предприятия, ведение штатного расписания, учет больничных, отпускных, командировочных; зарплата - расчет как сдельной, так и повременной зарплаты, подготовка отчетности в Пенсионный фонд и Государственную Налоговую инспекцию; учет ТМЦ - ведение картотеки товарно-материальных ценностей, карточек складского учета, формирование актов прихода, движения, расчет амортизации. Как правило, финансово-учетные системы состоят из модулей, автоматизирующих материальный учет, кадровый учет, составление бухгалтерской отчетности, а также автоматизацию основной деятельности организации. Но если область внутреннего учета более или менее одинакова для всех организаций, то для основной деятельности это не так: программные комплексы для разных отраслей значительно отличаются друг от друга. Поэтому можно сказать, что финансово-учетная система - это, по существу, внутренний учет плюс отраслевое решение. Естественно, организация бизнес-процессов может значительно различаться на разных предприятиях даже в рамках одной отрасли. Так что система автоматизации должна уметь изменять свои функциональные возможности в довольно широком диапазоне. Обычно это достигается с помощью встроенного в комплекс языка программирования, позволяющего описывать нетипичные (не осуществленные в тиражной версии продукта) решения. Современная система управления состоит из двух частей: неизменяемого ядра и дополнительного набора функций, создаваемого с использованием встроенных средств настройки. Очень важный момент - как соотносятся между собой эти части: если большинство функций "зашито" в ядре, то программный комплекс получится негибким; в противном случае резко возрастет объем работ по настройке системы на конкретное предприятие.  Рисунок 8.1 - Схема применения финансово-учетных систем на предприятии В общем виде схема применения финансово-учетных систем на предприятии представлена на рисунке 8.1. Как видим, финансово-учетные системы охватывают практически всю сферу деятельности организации, за исключением производства. Однако многие фирмы-разработчики ПО сейчас ведут работы по устранению этого недостатка, добавляя все новые модули в действующие программные комплексы. Таким образом, можно выделить следующие характерные особенности существующих ныне финансово-учетных систем: модульная архитектура: программный комплекс состоит из ряда подсистем, автоматизирующих отдельные участки учета; принцип автоматизированного рабочего места (АРМ): при настройке системы принимаются во внимание обязанности конкретных сотрудников; традиционно слабые возможности учета производственной деятельности; адаптация к специфике российского законодательства и бухгалтерского учета; система нацелена именно на учет и лишь предоставляет необходимую для принятия управленческого решения отчетную информацию о состоянии организации. |