Эмузин. Реферат - ЭМУЗИН - Прогнозирование. Краткосрочное финансовое планирование в рф

Скачать 239.8 Kb. Скачать 239.8 Kb.

|

|

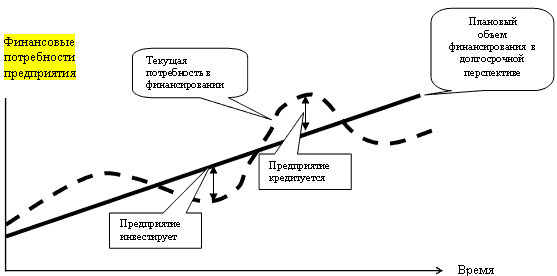

1.3 Бюджетирование как инструмент краткосрочного планирования предприятия Одной из основных задач краткосрочного финансового планирования является эффективное обеспечение финансирования деятельности компании и эффективное использование временно свободных денежных средств. Для обеспечения непрерывного развития предприятию требуются финансовые ресурсы, то есть деньги, вложенные в здания, машины и оборудование, в покупку и хранение запасов, счета дебиторов и другие активы. Как правило, все эти активы не приобретаются сразу, а создаются постепенно в течение некоторого периода времени. Назовем общие расходы организации, которые необходимы для финансирования дополнительных активов, потребностью компании в финансовых ресурсах или, для простоты, в капитале. В большинстве компаний накопившаяся потребность в капитале растет не равномерно, а скорее волнообразно, и имеет отчетливо выраженную положительную зависимость от роста объемов операций компании. Однако возможны и определенные сезонные колебания. Наконец, будут возникать и непредсказуемые заранее ежемесячные или еженедельные колебания. Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда долгосрочное финансирование не покрывает всех потребностей в капитале, компании следует прибегнуть к краткосрочному финансированию [26, c. 158]. В случае, когда долгосрочных финансовых ресурсов больше, чем накопившаяся потребность в капитале, у компании возникает переизбыток денежных средств, который она может использовать для краткосрочного инвестирования в различные проекты. Таким образом, сумма долгосрочного финансирования при текущей потребности в капитале определяет, является ли организация в краткосрочном периоде заемщиком или кредитором, то есть кредитуется или инвестирует (рис 5). Основная задача и содержание текущего бюджетирования состоит в том, чтобы заранее спланировать (предсказать) поведение функции текущей потребности в финансировании и адекватным образом отреагировать — вовремя и подешевле найти недостающие финансовые ресурсы (т. е. получить кредит) [25, c. 104].  Рис. 3. Динамика потребности в финансировании. или наиболее эффективно использовать временно свободные финансовые средства (т. е. выгодно их инвестировать). Последовательность построения системы текущего бюджетирования в общем случае может быть представлена следующим образом: разрабатывается система годовых бюджетов компании, определяются планируемые результаты работы и целевые значения показателей системы на будущий год; проводится анализ рисков отрицательного развития событий и разрабатывается комплекс мероприятий по снижению рисков; разрабатывается система месячных бюджетов компании для детализации и уточнения годового плана; разрабатывается система контроля выполнения годовых и месячных бюджетов и управления по отклонениям, определяется механизм корректировки планируемых данных; разрабатывается система мотивации сотрудников организации, сфокусированная на выполнение бюджетов и достижение целевых показателей Рассмотрим технологию разработки и внедрения бюджетирования на предприятии более подробно. Прежде всего, приступая к построению системы бюджетов, руководству компании необходимо поставить конкретные задачи, которые должна решить новая система. От этого будет зависеть формат системы, метод планирования и детализация прогнозов. Истина в том, что требовать от системы бюджетирования всего и сразу — неразумно. Руководство компании должно сформулировать изначальный перечень требований к системе бюджетирования, даже если он и не будет полным. Например, к числу основных задач бюджетирования можно отнести следующее: управление денежными средствами компании; обоснование затрат предприятия; обеспечение положительного денежного счета; обеспечение координации, кооперации и коммуникации подразделений предприятия; мотивация сотрудников. Внедрение бюджетирования на предприятии сталкивается с двумя основными группами проблем: методические проблемы и организационные. Опыт автора показывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятии. Рассмотрим последовательность внедрения бюджетирования на предприятии Этап 1. Анализ внутренней и внешней среды На первом этапе, для того чтобы определить исходные составляющие, необходимые для разработки системы, проводится детальный анализ предприятия и внешней среды, в которой оно работает. Рассмотрим элементы данного этапа работ (рис. 4) более подробно. 1. Изучение структуры компании включает в себя определение всех основных и вспомогательных подразделений компаний, анализ выполняемых ими функций и взаимоотношений внутри предприятия и с внешней средой.  Рис.4. Последовательность разработки системы бюджетирования. 2. Анализ системы управленческого учета — описание методов управленческого учета, используемых в компании, его возможностей и системы анализа результатов деятельности, а также анализ системы планирования деятельности на предприятии в настоящий момент. 3. Изучение бизнес-процессов — формализация всех основных и вспомогательных бизнес-процессов в компании, определение подразделений, задействованных на каждом этапе и используемых ресурсов. Данный этап включает в себя описание технологии производства продукции, анализ процессов логистики, взаимоотношений с поставщиками, условия работы с покупателями. На данном этапе также определяется возможность оптимизации бизнес-процессов при внедрении системы бюджетирования [19, c. 58]. 4. Анализ ассортимента — определение существующего и планируемого ассортимента продукции, описание и группировка товарных позиций. На данном этапе также проводится анализ системы реализации (существующей и планируемой в будущем). 5. Анализ рынка — определение возможных изменений во взаимоотношениях предприятия с внешней средой, которые могут повлиять на процесс бюджетирования (глобальные изменения, например появление у компании нового вида деятельности, новых групп продуктов и услуг, изменения в системе работы с поставщиками). Данный этап включает в себя описание бизнеса и отрасли, в которой работает компания, определение тенденций развития компании в отрасли, анализ конкурентов, критические факторы успеха компании, потенциальные проблемы и риски (SWOT-анализ). 6. Анализ команды специалистов — определение возможностей использования персонала компании в разработку системы бюджетирования, поиск новых сотрудников. В случае если при разработке системы будет привлекаться консалтинговая компания, на данном этапе проводится анализ рынка консалтинговых услуг и выбор оптимального варианта. 7. Определение требований к системе — собственник компании и управленческая команда должны определить принципиальные требования к будущей системе, т. е. степень подробности планируемых данных (например, планировать по компании в целом или по подразделениям, прогнозировать продажу товара по каждой позиции или сгруппировать ассортимент и планировать по группам). Более подробно данный вопрос будет рассмотрен в темах, описывающих механизм составления годового и месячного бюджета. Этап 2. Разработка системы бюджетирования Этап разработки системы бюджетирования является наиболее комплексным и трудоемким. Перед тем как приступить к построению системы, необходимо определить, каким образом компания будет планировать свою деятельность. Существуют два способа составления бюджетов: целевое планирование (или планирование “сверху вниз”) и планирование “снизу вверх”. В первом случае при составлении бюджета руководитель компании определяет желаемую сумму прибыли или несколько ключевых параметров деятельности (объем продаж, показатели относительной валовой и чистой прибыли), а персонал компании, вовлеченный в процесс планирования, должен спрогнозировать деятельность предприятия таким образом, чтобы выйти на целевые показатели. При составлении бюджета по данному методу планирование идет сверху вниз, т. е. от показателей по компании в целом, к показателям подразделений, служб и отделов. Во втором случае ответственные за составление отдельных бюджетов сотрудники планируют исходные данные самостоятельно на основании анализа статистики, рынка и своих ожиданий. После расчета результирующих бюджетов руководство анализирует планируемые результаты и, в случае необходимости, вносит свои коррективы. При составлении бюджета по данному методу планирование идет снизу вверх, т. е. от бюджетов отделов к бюджетам подразделений и компании в целом []. Наиболее рациональным все же следует считать совмещение обоих подходов: исполнительные директора компаний устанавливают основные результирующие показатели, которые, по их мнению, могут быть достигнуты в бюджетном периоде, а сотрудники, ответственные за планирование отдельных блоков исходных данных, составляют бюджеты на основании целевых показателей, но с учетом своих ожиданий. При этом не требуется жесткое соответствие результирующих бюджетов целевым показателям, установленным руководством. Как правило, руководители верхнего звена готовы изменить свои установки, если менеджеры по планированию представят убедительную аргументацию своих ожиданий. Менеджмент компании должен определить период планирования и временной интервал для составления бюджетов. Наиболее распространена следующая схема краткосрочного планирования: годовой бюджет с разбивкой по месяцам (реже — по кварталам), и месячный бюджет одной цифрой или с разбивкой по неделям (декадам). Отдельные компании используют годовой бюджет с разбивкой по кварталам и квартальный бюджет с разбивкой по месяцам. Временной интервал, который компания выбирает для бюджетирования, зависит от требований руководства к бюджетной системе и специфики работы компании. Если продукция, производимая компанией, имеет ярко выраженную сезонность, а также, если руководство требует достаточно высокой точности планирования, необходимо составлять годовой бюджет с разбивкой по месяцам. Либо, если требуется ориентировочный прогноз, можно разработать годовой бюджет с разбивкой по кварталам. В практической деятельности предприятия нельзя ограничиться только годовым бюджетом, поскольку он не может решить всех задач, которые компании обычно ставят перед системой текущего планирования. Задачи, связанные с эффективным управлением складскими помещениями, а также с управлением денежными средствами, требуют точного и детального прогноза на ближайший месяц. Годовой бюджет не может обеспечить требуемую точность прогноза (невозможно точно спланировать что-либо на год вперед), кроме того, излишняя детализация в годовом бюджете приводит к громоздкости и неуправляемости системы. Месячный бюджет призван детализировать и подкорректировать годовой план компании на ближайший месяц. Рассмотрим основные этапы разработки системы текущего бюджетирования. Установление центров бюджетной ответственности. На основании анализа структуры и бизнес-процессов определяются подразделения компании, для которых будут составляться отдельные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет компании в целом. Каждый центр ответственности (ЦО) впоследствии будет составлять свой бюджет (или систему бюджетов) и отслеживать его исполнение. Структура и порядок составления бюджетов компании зависит от характера центров ответственности (рис.5).  Рис. 5. Центры ответственности, участвующие в бюджетном процессе. Структура центров ответственности компании, участвующих в процессе бюджетирования, может быть представлена в виде рис. 6.  Рис. 6. Структура центров ответственности. На рис. 6 “Предприятие” играет роль центра полной финансовой ответственности (ЦФО). В чем отличие центра прибыли от центра финансовой ответственности? Центр прибыли не несет ответственность за денежные потоки, и потому для него не составляются прогнозный баланс и прогнозный отчет о прибыли. В то же время ЦФО отвечает в полном объеме за результаты своей деятельности, что предполагает наличие в бюджетной системе прогнозных отчетов [20, c. 5]. Разработка структуры бюджетов. На данном этапе определяется список операционных, финансовых и вспомогательных бюджетов, разрабатываемых для каждого ЦО и компании в целом. Перечень операционных бюджетов, как правило, исчерпывается следующим списком: бюджет продаж, бюджет производства, бюджет производственных запасов, бюджет прямых затрат на материалы, бюджет производственных накладных расходов, бюджет прямых затрат на оплату труда, бюджет коммерческих расходов, бюджет управленческих расходов. К числу финансовых бюджетов относятся: бюджет денежных средств (БДС), прогнозный баланс (ПБ), прогнозный отчет о прибыли, или бюджет доходов и расходов (БДДС), налоговые бюджеты (НДС, налог на прибыль, налоги в составе себестоимости, штрафные санкции и пеня), инвестиционный бюджет. Вспомогательные бюджеты составляются для планирования непроизводственных расходов (например, расходы на социальную сферу). В общем случае каждая структурная компонента компании ответственна за разработку бюджета, и потому называется в дальнейшем Центром бюджетной ответственности (ЦБО). Однако степень ответственности у них разная. Далее перечислены виды бюджетов, которые составляются для различных структурных компонент. Для компании в целом составляются все основные бюджеты (БДДС, БДР, ПБ) как консолидация бюджетов всех ЦФО. Для центров финансовой ответственности происходит консолидация бюджетов центров прибыли (ЦП) и составляются все финансовые бюджеты (БДДС, БДР, ПБ), а также все необходимые операционные бюджеты. Для центров прибыли составляются: бюджет доходов и расходов, операционные бюджеты и бюджет капитальных затрат (инвестиционный бюджет). Бюджеты центров дохода ограничиваются бюджетом продаж, бюджетом операционных затрат и бюджетом капитальных затрат. Наконец, для центров затрат разрабатываются только бюджеты операционных затрат и инвестиционный бюджет. В результате появляется своеобразная архитектура бюджетной системы. Построение бизнес-процесса “Бюджетирование”. После определения видов бюджетов для всех центров ответственности необходимо разработать последовательность составления отдельных бюджетов и консолидации в бюджет компании. На данном этапе определяются сотрудники, для вовлечения в процесс бюджетирования на каждом его отдельном этапе. При определении последовательности составления бюджетов необходимо принимать во внимание бизнес-процессы, формализованные и описанные на этапе анализа внешней и внутренней среды. Общий вид проекции бизнес-процессов на бюджет представлен на рисунке 7. Принципиальным положением является то, что процесс бюджетирования происходит в направлении, противоположном реальному течению основных бизнес-процессов. Если текущий бизнес начинается с поставок и заканчивается продажами, то бюджетирование следует начинать с продаж, затем переходить на производство и заканчивать поставками. Разумеется, наряду с этим необходимо составить бюджеты всех центров затрат и консолидировать итоговые данные всех бюджетов в единую систему финансовых бюджетов: прогнозный баланс, прогнозный отчет о прибыли и прогнозный отчет о движении денежных средств. Разработка формата предоставляемых данных. На данном этапе для всех бюджетов ЦО и компании в целом разрабатываются форматы таблиц, в которые будут заноситься планируемые данные. Для того чтобы облегчить пользователям работу с таблицами и избежать ошибок, при их формировании необходимо соблюдать следующие условия: таблицы должны быть универсальными — формат отдельного операционного или финансового бюджета должен быть идентичным для всех подразделений компании (если это условие не выполняется, затрудняется процесс консолидации бюджетов подразделений в сводный бюджет по компании);  Рис.7.Типовая декомпозиция проекции бизнес-процессов и бюджетов. должно быть разграничение данных, заполняемых вручную, и значений, рассчитываемых автоматически на основании исходных данных — удобно выделять заполняемые в таблице исходные данные другим цветом. Разработка корректировок в учетной системе. В процессе предварительного анализа, разработки системы и формирования бюджетных таблиц определяется, какие именно данные и каким образом будут планироваться. Для того чтобы впоследствии можно было сравнить планируемые данные с фактическими, необходимо откорректировать учетную систему и форматы отчетности. Формы предоставления планируемых и фактических результатов деятельности должны быть одинаковыми, в противном случае будет затруднительно сделать анализ исполнения бюджета. Иногда при составлении форматов бюджетных таблиц используются формы учетных таблиц. В этом случае корректировки учетной системы минимальны [20, c. 8]. Разработка пошагового регламента планирования. На данном этапе следует определить кто, когда и какую бюджетную таблицу должен заполнять. В регламенте должен быть описан весь процесс планирования деятельности компании: от прогноза продаж до утверждения сводного бюджета руководителем компании. Особое внимание при разработке регламента необходимо уделить системе мотивации сотрудников за составление бюджета. Данная система основывается на следующих факторах: своевременное или заблаговременное предоставление отдельных бюджетов; достоверность исходных данных; правильность расчетов; количество корректировок в ходе утверждения; количество сотрудников, вовлеченных в разработку каждого бюджета. При составлении регламента необходимо учитывать также степень загруженности сотрудников, вовлеченных в процесс бюджетирования: составление бюджетов не должно отнимать много времени у персонала, который занят производством и реализацией продукции. Основная работа по составлению бюджетов должна ложиться на плечи финансовой службы компании (финансовый директор, экономисты и финансисты). Создание положения о системе бюджетирования. В данном документе содержится полное описание организации процесса бюджетирования: центры ответственности, виды бюджетов для каждого подразделения и компании в целом, порядок консолидации бюджетов, форматы бюджетных таблиц, регламент составления бюджетов и прочая информация, необходимая для организации бюджетного процесса. В положении должны быть четко определены сотрудники, ответственные за каждый этап планирования, и прописана система поощрений (взысканий) за срыв бюджетного процесса. Создание бюджетного комитета. Данный этап играет особую роль в решении организационной проблемы бюджетирования. Бюджетный комитет состоит из двух групп специалистов. Первая группа несет постоянную ответственность за всю работу в отношении бюджетирования. В нее обычно входят работники финансовой службы, бюджетного управления (для больших предприятий) или планово-финансового отдела. Вторая группа состоит из ключевых менеджеров компании, каждый из которых отвечает за свою отдельную предметную область бизнеса. Эти участники бюджетного комитета принимают эпизодическое участие в процессе бюджетирования, главным образом в некоторых “реперных” точках, когда принимаются бюджеты (на квартал, год или месяц), а также, когда происходит анализ выполнения ранее принятых бюджетов по завершению планового периода. Председателем бюджетного комитета обычно является глава исполнительной власти в компании, председатель правления или президент компании. Финансовый директор является техническим руководителем работ по бюджетированию и должен быть наделен всей полнотой власти и ответственности за своевременную и качественную реализацию бюджетного процесса. Даже в структурах дивизионального типа должна присутствовать некоторая иерархия, которая регламентирует процесс бюджетирования (Рис.8). бюджетирование финансовый планирование  Рис.8. Иерархия процесса бюджетирования Процесс бюджетирования здесь носит достаточно сложный характер, и успех бюджетной системы во многом будет определяться настойчивостью и дисциплинирующей жесткостью руководителя компании. Этап 3 – Этап 4. Разработка системы контроля исполнения бюджета и выбор программного обеспечения. В процессе разработки и внедрения системы краткосрочного планирования необходимо уделить внимание организации процесса контроля исполнения бюджета, поскольку бюджетирование без обратной связи — напрасно потраченное время. На данном этапе определяется подход к анализу исполнения бюджета предприятия, степень глубины анализа, регламент и ответственные сотрудники. Кроме того, необходимо разработать систему мотивации сотрудников за выполнение бюджета и достижение поставленных целей. После определения требований и общей методики текущего финансового планирования менеджмент компании должен решить, какое программное обеспечение использовать для внедрения данной системы. Принципиально следует сделать выбор: использовать специализированную программу или разрабатывать систему в среде MS Excel. Как и при разработке самой системы, при выборе программы необходимо принимать во внимание принцип разумной необходимости: затраты на приобретение и настройку программы не должны превышать потенциальную выгоду от ее внедрения. Например, для компании, которая имеет незначительный ассортимент, простую структуру и планирует идти по пути максимального упрощения системы планирования, нет смысла покупать специальный программный продукт, поскольку MS Excel прекрасно справится со всеми задачами текущего планирования для данного бизнеса. 2. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ В ООО «ЭМУЗИН» 2.1 Экономическая характеристика ООО «ЭМУЗИН» Основной целью деятельности согласно Уставу ООО «ЭМУЗИН» является получение прибыли. Основными видами деятельности общества являются: Производство струн и других аксессуаров для музыкальных инструментов; Пошив чехлов для музыкальных инструментов Розничная и оптовая торговля; Диагностика, ремонт музыкальных инструментов. ООО «ЭМУЗИН» сравнительно молодая компания, однако динамично и быстро развивающаяся. Гибко налаженное производство позволяет быстро реагировать на расширение ассортимента продукции. Так, в начале 2005 года фирма выпустила скрипичные струны, основой которых служит принципиально новая технология с использованием высококачественных материалов зарубежного производства. Струны не имеют аналогов на отечественном рынке скрипичных струн и не уступают по качеству звучания и удобству игры лучшим мировым образцам. 12 по 15 октября фирма "ЭМУЗИН" принимала участие в XII международной специализированной выставке "МУЗЫКА МОСКВА 2006" в Сокольниках, где получила высокие отзывы о качестве выпускаемой продукции. Руководство ООО «ЭМУЗИН» осуществляется директором, в непосредственном подчинении у которого заместитель директора по производству, заместитель директора по общим вопросам, заместитель директора по перспективному развитию, главный бухгалтер. На Рис. 9 представлена организационная структура управления фирмой.  Рис.9. Организационная структура управления Одна из важнейших проблем управления на предприятии – очень неэффективная система коммуникаций и информационного обмена между подразделениями. Такое положение вызывает не только сложности в координации их совместной работы, но и не дает возможности формирования единой информационной базы показателей деятельности подразделений, часто возникают моменты, когда разные подразделения обладают совершенно противоречивой информацией, что соответственно усложняет процедуру контроля финансово-хозяйственной деятельности. В связи с этим необходимо осуществить меры по совершенствованию информационного обмена между подразделениями На предприятие действует штатное расписание, утвержденное руководителем, согласно которому численность сотрудников составляет 60 человек (Приложение 1). ООО «ЭМУЗИН» зарегистрировано Администрацией Железнодорожного района в декабре 2003 г. В целях совершенствования хозяйственной системой, руководствуясь Налоговым кодексом РФ (часть1,2) от 05.08.2000 № 117-ФЗ, Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», принимая во внимание что ООО «ЭМУЗИН» является малым предприятием установило следующую учетную политику (Приложение 2). 1. Доходами от обычной деятельности признается выручка от продажи производимой продукции (Струны и аксессуары для музыкальных инструментов). 2. Начисление амортизации линейным методом. 3. Отпуск материалов в производство производится по себестоимости первых по времени приобретения МПЗ (способ ФИФО). 4. Готовая продукция учитывается по фактической производственной себестоимости. 5. Товары, приобретаемые для продажи, учитываются по покупной стоимости 6. Расходы на упаковку и транспортировку списываются в полном размере и увеличивают себестоимость продаж отчетного периода одновременно. Списание управленческих и коммерческих расходов производится полностью в себестоимость продаж и др. Форма налогообложения – общая, т.е фирма осуществляет платежи по следующим налогам: налог на прибыль, НДС, НДФЛ, ЕСН, налог на имущество. ООО «ЭМУЗИН» согласно учетной политики периодически предоставляет бухгалтерскую отчетность органам налоговой службы, кредитным организациям, учредителям компании (Приложение 3). Проведем вертикальный и горизонтальный анализ бухгалтерского баланса (Таблица 1). Таблица 1. Анализ актива баланса

Сравнивая показатели актива баланса в 2005 году по сравнению с 2004 годом, следует отметить снижение валюты баланса на 630 тыс.руб. Уменьшение произошло главным образом за счет снижения суммы оборотных активов на 2913 тыс.руб. Произошло снижение материалов на сумму 760 тыс.руб., дебиторской задолженности – на сумму 3093 тыс.руб, и суммы денежных средств на 243 тыс.руб. Вместе с тем наблюдается увеличение внеоборотных активов на 2283 тыс.руб, за счет приобретения основных средств на сумму 2284 тыс.руб. По структуре баланса в 2006 году можно отметить некоторое уменьшение статей актива. Так, в 2006 году сократились денежные средства на 243 тыс.руб (или на 21,47%). Их доля в структуре имущества также уменьшилась на 0,18% и составила на конец периода 0,5%. Это не совсем положительно сказалось на платежеспособности предприятия. Положительное изменение произошло по статье «Дебиторская задолженность», так на конец года долги дебиторов уменьшились на 3093 тыс.руб. или на 48,24% (сократились почти вдвое). Их доля в структуре имущества уменьшилась до 30,86%. Это достаточно высокий показатель. Величина запасов и затрат увеличилась на 339 тыс.руб., их удельный вес также повысился на 4,95% и составил на конец периода 36,02%. Это достаточный показатель для нормально функционирующего предприятия. Общая величина текущих активов уменьшилась на 2913 тыс.руб. или на 25,86% в основном за счет сокращения денежных средств и дебиторской задолженности, как уже указывалось выше. Следует отметить значительное увеличение приобретенного имущества. Внеоборотные активы увеличились за 2006 год на 2284 по сравнению с 2005 годом, доля внеоборотных активов увеличилась на 21,23% и составила в 2006 году 22,65%. Увеличение внеоборотных активов произошло за счет увеличения стоимости основных средств на 2284 тыс.руб. (+1483,12%). Вместе с тем произошло снижение стоимости НМА на 1 тыс. руб. Все эти изменения, в целом носят положительный характер. Компания, динамически развиваясь увеличивает сою материально-техническую базу., что характерно для первого года существования. В таблице 2 приведен анализ динамики изменений статей пассива баланса. Таблица 2 Анализ пассива баланса

По статьям пассива можно отметить тенденции уменьшения собственного капитала на 26 тыс. руб., удельный вес которого в общей величине источников имущества составил на конец года 76,94%. Данное изменение положительно сказалось на устойчивости предприятия, так как доля собственного капитала к концу года превысила долю заемного. Заемный капитал уменьшился в основном за счет погашения краткосрочных займов на сумму 300 тыс.руб., что можно рассматривать как положительный фактор, и снижения кредиторской задолженности на 304 тыс.руб , что опять же положительно повлияло на платежеспособность и устойчивость предприятия Рассчитаем величину собственных оборотных средств предприятия (рис.10).    Собственные оборотные средства или чистый капитал Текущие пассивы Текущие активы  = Рис. 10. Расчет величины собственных оборотных средств. СОС на начало2005 года= 11265-3094=8171 (тыс.руб) СОС на начало 2006 года= 8352-2490=5862 (тыс.руб) Положительная величина собственных оборотных средств свидетельствует о том, что при необходимости оплаты текущих обязательств компания обладает достаточными текущими ресурсами без продажи фиксированных активов и возврата долгосрочных инвестиций Отрицательным в данной ситуации является снижение собственных оборотных средств на 2309 тыс.руб. Но тем не менее у предприятия достаточно средств для покрытия всех своих текущих расходов. Рассмотрим общие экономические показатели ООО «ЭМУЗИН» (Приложение 4). Объем товарооборота по кварталам изменялся не равномерно (рис. 11).  2004 2005 2006  Рис. 11 Динамика товарооборота ООО «ЭМУЗИН» Увеличившись к концу 4 квартала 2004г. до 4454 тыс.руб, товарооборот в 1 квартале 2005 года снизился до 3897 тыс.руб, достигнув лишь к 1 кварталу 2006 года суммы в 4380 тыс.руб. В целом товарооборот за исследуемый период увеличился на 1900 тыс.руб, или на 63% Поступление денежных средств соответственно изменялось аналогичным образом (рис.12). 2004 2005 2006  Рис. 12 Динамика поступлений денежных средств ООО «ЭМУЗИН» Выручка от продажи продукции на 1 квартал 2004 года составила 2690 тыс.руб, за год её поступление увеличилось практически в 1,5 раза достигнув значения 4065 тыс.руб. В начале 2005 г. можно отметить спад в поступлении денежных средств ( в 1 квартале – 3132 тыс.руб, во 2 квартале 3323 тыс.руб, в 3 квартале 3402 тыс.руб и в 4 квартале 3654 тыс.руб. В 2006 году наблюдается увеличение поступления денежных средств. Так в 3 квартале их сумма составила 4487 тыс.руб. Общий темп прироста за анализируемый период поступления денежных средств составил 67 % 2.2 Методология и инструментарий бюджетного планирования в ООО «ЭМУЗИН» Финансовое планирование в ООО «ЭМУЗИН» осуществляется на основании Положения о финансовом плане и бюджете, утвержденном директором компании, которое определяет регламентные процедуры планирования, контроля исполнения и отчета об исполнении бюджета компании ее филиалов. В соответствии с Положением, задачами финансового планирования в компании являются: определение объекта планирования; расчет необходимых финансовых ресурсов; расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования; прогноз доходов и расходов компании Таким образом, целью финансового планирования является обеспечение воспроизводственного процесса, соответствующими как по объему, так и по структуре финансовыми ресурсами. Используя систему бюджетирования, компания получают возможность планировать потребности в ресурсах, снижать риск непредвиденных расходов, получать экономию в расходах за счет координации всех сторон своей деятельности. Механизм финансового планирования в компании определен Регламентом бюджетного процесса в ООО, который определяет структуру системы бюджетирования и порядок составления бюджетов. В соответствии с Регламентом, в компании ООО «ЭМУЗИН» существует трехуровневая система бюджетов. Годовой бюджет с разбивкой по кварталам является неотъемлемой частью годового бизнес-плана. Годовой бюджет формируется косвенным способом, т. е. поступления и платежи являются расчетными величинами, получаемыми из плановых данных о стоимости товарной продукции, затратах, планах капитального строительства и т. д. Вторым уровнем является квартальный бюджет с разбивкой по месяцам. При формировании квартального бюджета производятся корректировки потоков платежных средств в основном с учетом плана по управлению задолженностями. Третий уровень представляет собой месячный бюджет компании, приводящий в соответствие конкретные платежи с лимитами поступлений и платежей, то есть утвержденными суммами платежей по отдельной бюджетной статье | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||