кредитный скоринг. Кредитный скоринг. Кредитный скоринг

Скачать 303.87 Kb. Скачать 303.87 Kb.

|

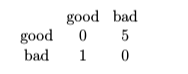

Информация на выходе системы скорингаВ зависимости от используемой модели система скоринга может выдавать на выходе следующие данные. Класс клиента. В самом простом случае «хороший» или «плохой»; первым кредит выдается, вторым нет. В более сложных случаях может быть ещё несколько промежуточных классов кредит выдается, но на других условиях (больший процент, меньший срок, или дополнительные гарантии), либо кредитоспособность оценивается вручную, с использованием дополнительной информации. Апостериорное распределение класса клиента. Для каждого класса указывается вероятность, с которой данный клиент принадлежит этому классу. Можно выбрать класс с наибольшей вероятностью, либо усреднить какие-либо показатели по каждому классу. Данный вариант предпочтительнее первого, поскольку в распределении содержится существенно больше информации. Например, если классов всего два, то в первом варианте клиент будет считаться «хорошим» как при распределении 90%/10%, так и при 55%/45%. Очевидно, однако, что во втором случае степень уверенности в кредитоспособности существенно ниже, чем впервом. Вероятность дефолта. Для принятия решения остаётся только сравнить эту вероятность с пороговым значением допустимой вероятности дефолта. Последняя определяется так, чтобы с учетом этой вероятности и процентной ставки банк в среднем не терпел убытков в случае выдачи кредита. Счёт (score) - количественная оценка кредитоспособности потенциального заёмщика (чем больше счёт, тем последняя выше). Обычно счёт пропорционален вероятности или шансам успешного возврата кредита, поэтому либо по счёту определяется вероятность дефолта и на этом основании принимается решение, либо, в зависимости от того, в какой промежуток попал счёт, определяется класс клиента и на основании этого условия выдачи кредита. Если скоринговая система так или иначе определяет вероятность дефолта заёмщика pдеф, то необходимо установить пороговую (допустимую) вероятность дефолта. Это можно сделать, вычислив средние потери от дефолта, и введя ограничение, что эти потери не могут быть больше дохода в случае успешного возврата кредита. Потери в случае выдачи кредита неплатежеспособному заёмщику, потери в случае отказа «хорошему» клиенту образуют так называемую матрицу штрафов (misclass- ification costs matrix). В этой матрице столбцам соответствуют фактические (реальные) классы клиентов, а строкам предсказанные. На диагонали находятся нули (т.е.за правильно предсказанный класс штраф отсутствует), а во всех остальных ячейках указывается штраф за предсказание одного класса (строка), если на самом деле клиент принадлежит другому классу (столбец). Например, в случае матрицы  штраф составляет 1 единицу за отказ «хорошему» клиенту и 5 единиц за выдачу кредита «плохому» клиенту. Как видно, в случае двух классов матрица штрафов содержит два значения штрафы за ошибки первого и второго рода. Элементы матрицы могут быть определены исходя из порогового значения вероятности дефолта p∗ (выше которого кредиты выдаваться не должны). Примем, что штраф за отказ хорошему клиенту равен 1, а n штраф за приём плохого клиента. Тогда Например, n = 19 при p = 5% и n = 9 при p = 10%. Для матрицы, приведённой выше, p∗ = 1/6 ≈ 17%. Матрица штрафов используется в ходе оценки качества используемых моделей, а также является частью входных данных некоторых алгоритмов (например, при построении деревьев классификации). Преимущества и недостатки скорингаКредитный скоринг имеет свои плюсы и минусы для заинтересованных сторон – банкиров и заемщиков. Рассмотрим основные преимущества бальной системы: Экономия времени и финансовых затрат на рассмотрение анкет. Ежедневно кредитные организации обрабатывают тысячи заявок на заем. Вручную проверять каждый документ, сверяться с базой и персонифицировать клиента – нереально. Скоринговая программа автоматически может сопоставить анкетные данные, вывести балл платежеспособности и надежности клиента. Быстро принимается решение по заявке. Если до внедрения системы банковские организации брали длительный срок для рассмотрения анкеты, то сейчас решение выдается в течение 5-10 минут после обработки данных. Нет предвзятости сотрудников по отношению к заемщику при рассмотрении заявки. Программа не «поддается» субъективному мнению работника финансовой организации и объективно оценивает ответы анкеты. Выявление социального статуса, уровня дохода и платежеспособности клиента. Данные анкеты при любом решении банка остаются в базе и используются впоследствии для формирования кредитного портфеля. Система скоринга имеет и недостатки: Программа оценивает не клиента, а его ответы на вопросы. Соответственно, подготовленному заемщику не составит труда «правильно» пройти анкетирование и получить положительное решение. Единственная преграда для такого рода мошенничества – это наличие актуальной базы кредитных историй в регионе, городе, районе. Скоринг пока не учитывает при выводе балла поведение заемщиков, которые раньше не кредитовались или получали отказы. Например, временной мораторий вводится в одном банке, тогда как в другом он уже не действует. Если у человека нет кредитной истории, то ни один банк не сможет со 100% уверенностью определить его будущее поведение, опираясь только на результаты скоринга. Сложная система постоянно требует обновлений и доработок. Модернизация нужна, чтобы обеспечивать софт максимально точной и актуальной информацией по клиентам. Кроме того, программа нуждается в высоком уровне защиты от взлома и сетевых атак. Проблемы кредитного скоринга в условиях Российской действительности.Задача оценки кредитоспособности (скоринга) заемщика исторически является первой задачей, вставшей перед российскими кредиторами. В области розничного кредитования данная задача осложняется тем, что доскональное и всестороннее изучение каждого потенциального заемщика требует высоких трудозатрат. Это значительно снижает рентабельность бизнеса по той причине, что затраты на кредитный скоринг гораздо слабее связаны с величиной кредита, чем итоговые процентные платежи. Одним из основных направлений процесса автоматизации скоринга заемщика является создание систем, использующих исторические данные о дефолтах заемщиков, имевших аналогичные наблюдаемые характеристики, что и оцениваемые на данный момент. Каковы основные проблемы данного подхода? Первая и главная для России проблема заключается в том, что пока в стране отсутствует достаточный объем доступной для исследования информации о кредитоспособности той или иной группы населения, то есть отсутствует так называемое «кредитное кладбище». Можно сказать проще: «Нет кредитов - нет кредитных историй. Нет кредитных историй - нет кредитов!» Следующая важная проблема заключается в том, что кредитоспособность заемщика зависит не только от его наблюдаемых характеристик, но и общей макроэкономической ситуации. Например, при постоянных выплатах и достаточно высоком уровне инфляции постепенно нагрузка на домохозяйство по ранним кредитным обязательствам падает, так как уменьшается отношение выплат к номинальному доходу заемщика. Аналогичный эффект связан с ростом реальных доходов как по сектору занятости заемщика, так и по стране в целом. Обратное тоже верно. Кроме того, в нашей стране наблюдается значительный рост волатильности доходов при росте их по абсолютной величине. Таким образом, некредитоспособный вчера заемщик, может сегодня быть кредитоспособным. Соответствующую информацию о его текущей кредитоспособности уже нельзя почерпнуть из прошлой кредитной истории. Рассмотрим еще одно приложение к российской специфике. По той причине, что потребительские кредиты пока приобретает мало потенциальных заемщиков, система скоринга в качестве кредитоспособного считает не только заемщика, который самостоятельно смог вернуть кредит, но и заемщика, который, будучи некредитоспособным, смог просто перезанять деньги, например, у родственников. То есть, формально, кредитоспособным является персона, не только выполнившая свои обязательства, но и заменившая обязательства перед одним кредиторами на обязательство перед другими. Что же будет через год, когда и у родственников тоже появятся обязательства перед банками? И последняя немаловажная, хотя и редко обсуждаемая проблема классических скоринговых систем состоит в том, что решения, принятые с использованием системы кредитного скоринга ранее, влияют на решения, принимаемые данной или другой системой впоследствии. Очевидно, что система не в состоянии идеально отделить кредитоспособных заемщиков от некредитоспособных. Соответствующая ошибка постепенно будет накапливаться, поскольку на каждом следующем шаге обучения система использует данные, полученные ею ранее. Подытоживая последние несколько абзацев, можно высказать следующую мысль: если классическая скоринговая система сегодня определила заемщика как кредитоспособного, используя вчерашние данные, то это совсем не значит, что сегодня он так же кредитоспособен, как вчера, и даже не значит, что он действительно был кредитоспособен в прошлом. ЗАКЛЮЧЕНИЕВ последнее время в Российской Федерации скоринговые схемы приобретают все большую популярность, особенно в банковском бизнесе. Применение скоринга позволяет минимизировать субъективность при рассмотрении заявок, сократить время принятия решений по выдаче кредитов, управлять кредитными рисками. Компьютерные и вычислительные технологии постоянно движутся вперед, и сегодня балльная методика - одна из нескольких технологий, применяемых в скоринге. В классическом варианте скоринговая система включает в себя следующие элементы: интерфейс удаленного заполнения анкет, схема до-кументооборота заявок, скоринг, рабочие места сотрудника службы безопасности и кредитного инспектора, автоматическая генерация пакета документов и интеграция с учетной банковской системой. Кредитный скоринг - это процесс оценки заемщика банком или другой кредитной организацией. По результатам этой оценки потенциальный кредитор принимает решение по кредитной заявке. Если в ходе этого процесса, а кредитный скоринг это именно процесс, заемщик не набирает строго определенного количества баллов - то в получении кредита ему отказывают. Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок. Данные, которые предоставляет о себе заемщик часто необходимо проверять на достоверность, не является ли заявитель неблагонадежным. Ключевые параметры скоринговых программ в разных банках могут существенно различаться. Одному и тому же клиенту в одном банке заявку могут одобрить, а в другом - отказать в кредитовании. Даже при использовании похожих методов оценки кредитоспособности банки вносят свои индивидуальные особенности в структуру методики. Безусловно, использование различных методов оценки кредитоспособности позволяет добиться минимизации риска невозврата кредита заемщиком. Усовершенствование способов и технологий оценки кредитоспособности позволяет улучшать кредитные показатели банка. В настоящем документе мы определили наиболее распространенные методы, используемые в с точки зрения кредитного скоринга заявителей по розничным кредитам. Наш обзор концентрируется наиболее релевантных методов, которые соответствуют их использованию СПИСОК ЛИТЕРАТУРЫCITATION htt20 \l 1049 : , (1), CITATION Chu \l 1049 : , (2), CITATION htt1 \l 1049 : , (3), CITATION Гри \l 1049 : , (4), CITATION Dem \l 1049 : , (5), CITATION Hua \l 1049 : , (6), CITATION Сис \l 1049 : , (7), CITATION Ris \l 1049 : , (8), CITATION Can \l 1049 : , (9), Челябинск 2021 |