|

|

Отчет по производственной практике пм05 ««Выполнение работ по профессии кассир». Кругооборот и оборот капитала стадии, формы, издержки обращения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Кубанский государственный университет»

(ФГБОУ ВО «КубГУ»)

Экономический факультет

Кафедра теоретической экономики

Курсовая работа по теме

Кругооборот и оборот капитала: стадии, формы, издержки обращения

Выполнил(а):

студент(ка) 1 курса ОФО экономического ф-та,

направления 38.05.01 Эконом. Безопасность Л. А. Паровик

(подпись, дата)

Научный руководитель:

канд. экон. наук, доцент В. В.Чапля

(подпись, дата)

Нормоконтролер:

канд. экон. наук, доцент В. В.Чапля

(подпись, дата)

Краснодар 2017

Оглавление

1

Краснодар 2017 1

Оглавление 2

Глава 1. Кругооборот капитала, его сущность и функции 5

1.1. Понятие и стадии кругооборота капитала 5

1.2. Экономические функции кругооборота капитала 8

1.3. Кругооборот капитала на микро- и макроуровнях 10

Глава 2. Оборот капитала, его формы и экономическая сущность 13

2.1. Характеристика оборота капитала 13

2.2.Формула расчета оборота капитала. 16

2.3.Основной и оборотный капитал 17

2.4.Время производства и время обращения 20

2.5.Издержки обращения 23

Заключение 26

28

28

Список использованной литературы 28

Введение На сегодняшний день, получение прибыли - это результат верных решений о пропорциях вложения капитала в оборотные средства, установленных еще до начала операционной деятельности предприятия. От того, как применяются оборотные производственные фонды, зависит величина прибыли предприятия, а, следовательно, и его дальнейшее развитие.

В условиях рыночных отношений, которые характеризуются многообразием форм собственности, в том числе частной конкуренцией товаропроизводителей, предпринимательством и отсутствием государственногоконтроля за производством и распределением изготовленной продукции, возрастает значениеосновногозвенапромышленностиинародногохозяйства в целом - предприятия.

Каждоепредприятие, осуществляющеехозяйственнуюдеятельность,

должно иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс. Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Данная тема весьма актуальна, поскольку ни один производственный процесс не возможен без участия в нём капитала, так же как и получение прибыли невозможно без его кругооборота. Стремление получать прибыль толкает предпринимателя к тому, чтобы непрерывно пускать свой капитал в кругооборот.

Объект данной работы - это процесс кругооборота и оборота капитала.

Предметом данной работы будет являться характеристика форм, стадий, издержек обращения процесса кругооборота и оборота капитала.

Динамичное развитие рыночных отношений обусловлено необходимостью своевременного анализа состояния предприятия и, в частности, состояния оборотных фондов. В этой связи основной целью данной курсовой является комплексное изучение состояния, состава и структуры оборотных фондов, исчисление с помощью статистических показателей эффективности использования оборотных средств на предприятиях, направленных на выявление резервов и повышение эффективности их использования.

Достижение поставленной цели исследования связано с решением следующих задач:

- раскрыть понятие кругооборота капитала и рассмотреть его основные стадии;

- выявить экономические функции кругооборота капитала;

- раскрыть понятие капитала, выявить его экономическую сущность и рассмотреть его основные формы;

- определить формулу расчета оборота капитала;

- рассмотреть основной и оборотный капитал;

- раскрыть время производства, время обращения и издержки обращения оборота капитала.

Данная работа состоит из введения, основной части, заключения и списка использованной литературы.

Глава 1. Кругооборот капитала, его сущность и функции 1.1. Понятие и стадии кругооборота капитала

Капитал не является чем-то индивидуально конкретным, ни продуктом, ни финансами, но вот что касается последних, ими он, конечно, бывает на стадии, когда запускается в производство с целью извлечения прибыли. Это как бы вполне ординарная форма материализации собственности, некий кругооборот денежных средств владельца, направленный на получение определённого дохода. И потому под общим понятием капитала подразумевают всё, что может приносить доход. Следовательно, это могут быть и средства производства, и готовые товары, и финансы.

Кругооборот капитала - это процесс, представляющий из себя поток финансовых ресурсов, последовательно трансформирующихся в физические факторы производства, готовую физическую продукцию (товары и услуги), которая посредством реализации превращается в выходящие потоки финансовых ресурсов, вновь вводимых в производство.

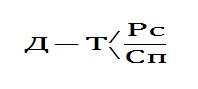

Кругооборот капитала- движение капитала через сферы производства и обращения, которое обеспечивает производство прибавочной стоимости и воспроизводство капитала. Первая стадия кругооборота капитала происходит в сфере обращения. Денежный капитал затрачивается на покупку средств производства (Сп) и рабочей силы (Рс). Выражается она формулой:

В этом процессе капитал проходит три стадии:

обращения

производства

снова обращения.

По такой системе и происходит возрастание стоимости - производства и реализации средств стоимости.[2]

В ходе своего движения капитал проходит несколько этапов, так называемых стадий, после чего возвращается в свою исходную форму, т.е. авансируемый изначально в виде денежных средств, он проходит три стадии обращения.

К первой относятся такие действия: капитал, который в формуле будет обозначен буквой Д (деньги), затрачивается предпринимателем, то есть человеком, обладающим финансами, на средства производства (обозначенные как Сп), а также на рабочую силу (Рс). И Сп, и Рс в данной стадии кругооборота капитала являются товарами, приобретаемыми для организации производственных процессов предприятия. В связи с тем, что для запуска деятельности необходимо не только рабочее оборудование, на закупку которого идёт часть капитала, но также нужны и услуги наёмных служащих, в формуле они также обозначены как товар - по причине выделения средств на оплату их труда.Капиталист появляется на товарном рынке и на рынке труда как покупатель; его деньги превращаются в товар, или проделывают акт обращения - Д - Т.

Далее формы капитала меняются, «денежный» (Д) переходит в «производительный» (П). В результате функционирования процесса производства далее он обретает товарную форму (Т). Производимые товары, естественно, отличны от приобретаемых на первом этапе, как качественно (по внешним аспектам вновь созданного продукта), так и количественно (по расчётно-затраченной стоимости потребления плюс содержащей прибавочную). Например, на первом Д-этапе на часть капитала было закуплено швейное оборудование, материалы и прочее, а также наняты закройщицы, швеи и т. д. Ну а на втором П-этапе были пошиты спортивные костюмы. На этом примере наглядно показано различие товаров первого этапа от полученных в результате производственного процесса

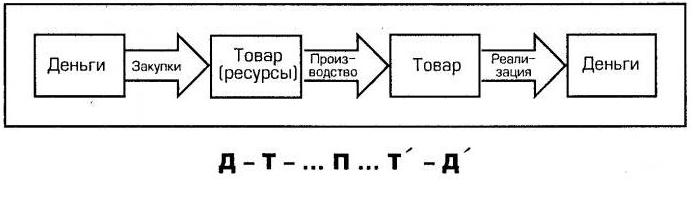

На третьей ступени, как показано на рис. 1.1 кругооборот капитала предприятия вновь переходит в сферу обращения: предприниматель выводит на рынок и реализует там произведенные товары, получая в деньгах затраченную на них стоимость и дополнительно прибавочную. В конечном результате инвестируемые финансы преобразовались из товарной формы (Т) вновь в денежную (Д). На третьем этапе движение капитала - это продажа товаров производства потребителю. Возврат обратно в казну вместе с прибавочной стоимостью в виде денежных средств (Д) означает, что его круговое движение завершилось и прибыло в исходной форме на исходную позицию. Только теперь бизнесмен располагает уже намного большей суммой денег, чем ранее. Далее он вновь запускает кругооборот и оборот капитала из одной формы в другую, вновь проводя его через три стадии обращения. Этим обусловлена непрерывность процесса. Капиталист возвращается на рынок как продавец; его товар превращается в деньги, или проделывает акт обращения - Т - Д.

Рис.1.1 Стадии кругооборота капитала

Таким образом, в ходе своего движения капитал проходит три стадии: две - в сфере обращения и одну - в сфере производства. При этом принимает и сбрасывает три функциональные формы:

1) на первой стадии денежный капитал превращается в производительный;

2) на второй – производительный в товарный;

3) на третьей - товарный в денежный.

Первоначальный капитал выступает в денежной форме. Вместе с тем он отличается от первоначального капитала тем, что возвращается в исходную форму количественно возросшим. Такое круговое движение капитала, проходящего в своем движении три стадии, принимающего и сбрасывающего три функциональные формы и возвращающегося в исходную форму количественно возросшим, представляет кругооборот капитала.

В результате, можно сделать следующий вывод, что кругооборот капитала совершается посредством прохождения трёх функционально деятельных стадий. Где вторая, то есть производительная, считается наиболее важной, потому что именно в ней происходит создание прибавочной стоимости. Путь последовательного прохождения каждой стадии меняет формы капитала из одной в другую. На деле само собой движение капитала не будет ограничено всего одним кругооборотом, так как предприниматель будет вновь и вновь запускать средства в движение, имея вполне понятную цель - обеспечение себя и своего бизнеса ещё большей и стабильно растущей прибавочной стоимостью. А непрерывность процесса производства, возможно добиться, если капитал не только будет переходить из одной формы в другую, но будет постоянно одновременно присутствовать во всех трех формах. [17]

1.2. Экономические функции кругооборота капитала

Процесс кругооборота капитала есть единство процесса производства и процесса обращения. На каждой стадии кругооборота капитал принимает определённую форму и выполняет особые экономические функции. Функция денежного капитала заключается в соединении в руках капиталиста средств производства и рабочей силы. Функция производительного капитала состоит в создании прибавочной стоимости. Функцией товарного капитала является реализация капитальной стоимости и прибавочной стоимости. Денежный, производительный и товарный капиталы, рассматриваемые в единстве, представляют собой функциональные формы промышленного капитала.

Промышленный капитал - это функционирующий в сфере материального производства капитал, который в процессе своего движения последовательно проходит три стадии, на каждой из них принимает определённую форму (денежную, производительную, товарную) и выполняет особые экономические функции.

Движение промышленного капитала не ограничивается одним кругооборотом. Оно представляет собой множество постоянно возобновляющихся кругооборотов.

В процессе своего движения промышленный капитал не только последовательно принимает три формы, но и в каждый конкретный момент одновременно находится во всех трёх формах, что вызвано необходимостью обеспечения непрерывности его движения. Так, в каждый данный момент времени капиталист должен располагать свободными денежными средствами необходимыми для закупки средств производства и рабочей силы, а также на случай возникновения непредвиденных расходов. Кроме того, часть капитала должна постоянно пребывать в сфере производства в виде средств производства и рабочей силы (с и v). Другая часть капитала должна находиться в виде товарной продукции на складах и проходить по каналам реализации.

Промышленный капитал в своём движении проходит через связанные между собой процессы производства и обращения. Материальной основой обращения выступает общественное разделение труда и возникающий на его основе товарный обмен. При этом, если в процессе производства прибавочная стоимость создаётся, то в процессе обращения происходит лишь смена форм стоимости в результате чего прибавочная стоимость «реализуется», т.е. принимает денежную форму.

Чтобы процесс обращения мог осуществляться необходимы дополнительные затраты, обусловленные потребностью содержать специальный персонал, занимающийся наймом рабочей силы, покупкой средств производства, транспортировкой и хранением сырья, комплектующих изделий и т.д. Кроме того, для продажи готовых товаров необходим штат торговых работников и складские помещения для готовой продукции. Все эти затраты капитала составляют издержки обращения.

Издержки обращения – это затраты, связанные с превращением капитала из денежной формы в товарную и из товарной формы в денежную.

Издержки обращения делятся на две группы: дополнительные издержки обращения и чистые издержки обращения.

Дополнительные издержки обращения - это затраты, связанные с продолжением процесса производства товаров в сфере обращения (например, расфасовка, упаковка, хранение товаров, доставка товаров потребителям и т.д.).Труд, затрачиваемый на выполнение этих операций, создаёт стоимость и прибавочную стоимость, вследствие чего стоимость товаров повышается.

Чистые издержки обращения – это затраты, обусловленные самим процессом обращения и связанные только со сменой форм стоимости (денежной формы на товарную и наоборот), а не с созданием новой стоимости. Они включают в себя расходы на оплату труда продавцов, кассиров, подсобных рабочих, расходы на рекламу и т.д.Чистые издержки обращения, в отличие от дополнительных издержек обращения, не участвуют в формировании стоимости товаров. Они покрываются из прибавочной стоимости созданной в процессе производства.[15]

1.3. Кругооборот капитала на микро- и макроуровнях

В российской и зарубежной экономической литературе кругооборот капитала обычно рассматривается на микро- и макроуровнях.

Кругооборот капитала на микроуровне.

Простейшей схемой кругооборота является взаимодействие фирмы с поставщиками и потребителями. От поставщиков фирма получает оборудование, сырье, материалы, а также труд в виде рабочей силы, т. е. вещественные и личные факторы производства. За них фирма направляет поставщикам денежные средства, которые составляют ее расходы.В процессе производства деятельности фирма создает материальные блага, которые выступают в виде законченной продукции, предназначенной для личного производственного потребления, или в виде полуфабрикатов, используемых другими фирмами. Готовая продукция поступает покупателям. Вырученные денежные средства выступают в виде дохода фирмы.

Рис.1.2. Простейшая схема кругооборота на микроуровне

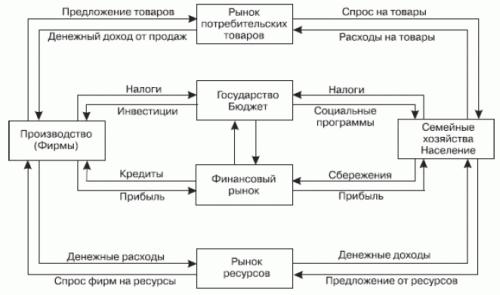

Кругооборот на макроуровне.

Кругооборот предпринимательского капитала осуществляется в виде связей фирм с семейными хозяйствами. Связующими звеньями выступают рынки ресурсов, потребительских товаров, финансовый рынок и государство, его бюджетные органы.

Рис.1.3. Модель кругооборота предпринимательского капитала на макроуровне.

Модель кругооборота капитала представляет собой поток товаров и услуг, которыми обмениваются домашние (семейные) хозяйства и фирмы. На схеме потоки товаров и услуг изображены по часовой стрелке, потоки денежных платежей против часовой стрелки. В модели участвуют фирмы, семейные (домашние) хозяйства, рынки продуктов, рынки ресурсов, финансовый рынок и государство, его бюджетные органы.

Фирма - это деловое предприятие, которое производит различные товары и оказывает услуги.

Семейное (домашнее) хозяйство - или хаусхолд- независимая экономическая единица. Лица, входящие в семейное хозяйство, пользуются заработанным доходом «сообща» (семьей). Семейное хозяйство может состоять из одного человека. Семейные хозяйства на рыночной основе поставляют фирмам ресурсы (рабочая сила, капиталы, природные ресурсы, находящиеся в собственности семейных хозяйств) и покупают на вырученные средства предметы потребления, создаваемые фирмами.

Рынки потребительских товаров - это рынки, на которых семейные хозяйства покупают производимые фирмами товары и услуги.Рынки ресурсов - это рынки, на которых фирмы приобретают ресурсы, необходимые для производства (природные ресурсы и рабочую силу).[9]

Инвестиции выступают в виде капитальных вложений. Они осуществляются в основной капитал на приобретение оборудования, а также в товарно-материальные ценности. Большинство сбережений в рыночных условиях совершается семейными хозяйствами, а большинство инвестиций - фирмами.

В результате связь между фирмами и семейными хозяйствами осуществляется через финансовые рынки. На финансовые рынки поступают сбережения семейных хозяйств, а фирмы приобретают эти сбережения за соответствующую плату в виде процента, дивиденда на акции или части прибыли при непосредственном вкладе средств в фирму.[5]

Глава 2. Оборот капитала, его формы и экономическая сущность 2.1. Характеристика оборота капитала

В различных экономических школах понятие капитала зачастую трактуют по-разному. Согласно трудам последователя представителя классической школыэкономической науки А. Смита, Давида Рикардо категорию капитал он характеризовал как «часть богатства страны, которая употребляется в производстве и состоит из пищи, одежды, инструментов, сырых материалов, машин и пр., необходимых, чтобы привести в движение труд». А немецкий философ и экономист Карл Маркс называл капитал благами, которые при разумном использовании позволяют увеличивать их количественное вложение значение через производство.

На сегодняшний день, капитал представляет собой одну из важнейших категорий экономической науки, обязательный элемент рыночной экономики, необходимый фактор и ресурс производства, главный объект рынка капитала.

Капитал имеет множество значений и может трактоваться как некий запас материальных благ («физический капитал»), как сумма денег, или «финансовый капитал», как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»), как элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени («дисконтированный поток дохода»), как сумма прав распоряжаться некоторыми ценностями, дающая их обладателям доход без вложения соответствующего труда («юридический капитал»).

Все эти взгляды едины в одном: капитал - это любой ресурс экономики, который создается с целью производства большего количества экономических благ и способный приносить доход.

Наиболее полное и логически законченное исследование категории капитала было проведено К. Марксом в его труде «Капитал». Наряду с рассмотрением конкретных форм функционирования капитала он выявил сущность данной категории, проанализировав ее не только как вещь, пребывающую в покое, но и как движение.По К. Марксу, изначально капитал - это любое благо, стоимость. Но это лишь необходимое условие зарождения (существования) капитала. Далее следует отметить, что капитал — это не просто стоимость, а авансированная стоимость, что подчеркивает и объясняет интерес предпринимателя в авансировании средств на реализацию определенного товара, который может быть связан с риском и потерей авансированной стоимости. Это отказ от удовлетворения ежеминутных желаний, определенное воздержание во имя дела.

Капитал существует в различных формах. Изначально он выступает в денежной форме и представляет собой денежный капитал, роль (функция) которого сводится к созданию необходимых условий для процесса производства материальных благ. Имея деньги, предприниматель приобретает на рынке необходимые факторы производства: рабочую силу, средства производства и земельный участок (возможно, в аренду).

Другой формой капитала выступает производительный капитал, функция которого - рациональное потребление приобретенных факторов в процессе производства; создание товаров, обладающих общественной потребительной стоимостью и стоимостью, содержащей прибавочную стоимость и прибыль.

Третьей формой капитала является товарный капитал, его роль и функция состоит в реализации произведенных товаров и содержащейся в них стоимости и прибавочной стоимости, т.е. превращение из товарного капитала в денежный.

Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения, Находясь в постоянном движении, оборотный капитал совершает непрерывный кругооборот, в процессе которого проходит три стадии и принимает три формы: денежную, производственную и товарную. Данный кругооборот оборотного капитала отражается в постоянном возобновлении процесса производства.

Таким образом, можно сказать, что оборот капитала - это экономический процесс, при котором оборотные деньги принимают форму товарного эквивалента либо средства производства, а затем вновь возвращаются в свой денежный эквивалент. Цель оборота: получение прибыли и увеличение оборотного капитала. Наиболее популярные трактовки термина принадлежат Карлу Марксу.[12]

Формула расчета оборота капитала.

Это понятие, находится в полной обратной зависимости от оборота капитала, чем является число оборота самого капитала, которым отражают определенную скорость оборота капитала. Конечно же, если время непосредственного оборота капитала составляет полгода, то капитал оборачивается два раза в год. Но если же время оборота капитала составляет целый год, то тогда капитал осуществляет только один единственный оборот в течение текущего года.

Таким образом, чем меньше время оборота самого капитала, - тем больше число его оборотов год.

Именно поэтому скорость оборота капитала исчисляют по определенной формуле:

п = О / о,

В этой формуле «п» означает число оборотов капитала, «А» - единица измерения определенной скорости оборота капитала, а «о» - время, занимаемое на оборот капитала. Сама же масса и норма прибавочной стоимости существует в прямо пропорциональной зависимости непосредственно от скорости оборота капитала. Важным фактором, прямо влияющим на скорость оборота капитала, является главным образом состав производительного капитала. Разные элементы производительного капитала совершенно по-разному переносят свою совокупную стоимость на сам продукт. В зависимости от определенного способа такого переноса, любой производительный капитал делится в свою очередь на: основной и оборотный. [13]

Основной и оборотный капитал

Основной капитал - это элементы производительного капитала (здания, сооружения, машины, и различное оборудование), цена которых переносится непосредственно на товары постепенно и так же постепенно возвращается в денежной форме по частям, по мере их потребления и использования.

Перенесенные на продукт определенные части стоимости потребленных элементов главного капитала после прямой реализации товаров приобретают определенную форму амортизационных отчислений и сами направляются в фонд амортизации, который в свою очередь имеет цель - обновления различных элементов главного капитала после абсолютно полного их физического и морального использования.

К форме физического износа основного капитала, можно отнести процесс потери средств труда своих продуктивных свойств, следствием чего они становятся более непригодными к его дальнейшему использованию.

В свою очередь физический износ основного и главного капитала выражается в том, что определенные машины и оборудование со временем портятся, выходят из строя, а разные производственные сооружения и помещения - рушатся.

К моральному износу основного капитала следует отнести обесценение функционирующих средств либо труда или же прекращение их использования в результате того, что появляются более дешевые или производительных машины и различное многообразие оборудования. Моральный износ главного капитала является следствием постоянного повышения производительности труда, научно-технического прогресса.[10]

Оборот основного капитала можно определить следующим образом, например, первоначально авансированный основной капитал равен 150 тыс. руб. В том числе:

1) 40 тыс. руб. - стоимость производственных зданий (оборот - за 40 лет)

2) 90 тыс. руб. - стоимость машин и оборудования (оборот - за 10 лет)

3) 20 тыс. руб. - стоимость мелкого оборудования и инструмента (оборот - за 4 года).

Ежегодная амортизация (при равномерных долях) составит:

1) 2,5% стоимости = 1тыс. руб.

2) 10,0% стоимости = 9 тыс. руб.

3) 25,0% стоимости = 5 тыс. руб.

Итого, ежегодно будет амортизироваться 15000 руб., или 10% стоимости основных фондов. Один оборот завершиться в течение 10 лет.

Следующий вид капитала - это оборотный капитал, предполагающий собой элементы производительного капитала (к ним относится: сырье, топливо, электроэнергия, а также любые вспомогательные материалы и тому подобное), которые в свою очередь полностью потребляются в едином цикле всего производства и прямая стоимость которых полностью переносится на определенный продукт, в пределах единственного кругооборота капитала.

К оборотному капиталу также относится и та часть капитала, которая авансируется на покупку рабочей силы.

Итак, в основе любого деления капитала на: главный и оборотный лежат определенные различия в способе и видах оборота стоимости различными элементами определенного производительного капитала. К таким относятся: те, которые возвращаются прямо к владельцу в денежной форме целиком или же частями на протяжении многочисленных кругооборотов, и в тоже время принадлежат к основному капиталу, а те, которые возвращаются полностью после каждого последующего кругооборота, - до оборотного. Следствием самостоятельного роста стоимости в процессе кругооборота или же оборота капитала является само накопление капитала.

Накопление капитала - это процесс определенного обратного превращения прибавочной стоимости на счет капитала. Прибавочная стоимость, в свою очередь возникающая в процессе кругооборота или же оборота капитала, используется капиталистами совершенно по-разному: например, одна ее часть направляется на удовлетворение и покрытие своих личных (непроизводственных) потребностей, таким образом приобретая формы дохода, а другая часть идет на расширение элементов любого производительного капитала, что в свою очередь служит прямым источником накопления капитала, расширенного общественного отображения. Накопление капитала в свою очередь сопровождается определенной концентрацией и централизацией самого капитала.

Концентрация капитала - это своего рода процесс увеличения размеров любого функционирующего капитала путем его накопления. Поэтому, чем больше доля любой прибавочной стоимости, которая превращается в свою очередь в капитал (другими словами - накапливается), тем интенсивней и непрерывней считается процесс концентрации самого капитала.

Концентрация капитала же, находится в прямой зависимости в равной степени и от нормы прибавочной стоимости, а также скорости оборота капитала.

Централизация капитала - это определенный процесс увеличения размеров функционирующего капитала путем его объединения, и объединения нескольких капиталов в один, больший по размеру. Основной формой централизации капитала принято считать образование разных объединений предприятий на базе акционерной собственности – своего рода монополистических объединений, или финансово-промышленных групп, а также других подобных им.

Помимо основного и оборотного капитала, различают физический (материально вещественный капитал) и человеческий капитал. Физический капитал (реальный, производственный капитал) - имущество, используемое предприятием в производственной деятельности.

Человеческий капитал - особая разновидность трудовых ресурсов - физические и умственные способности человека, полученные посредством образования или практического опыта; мера воплощенной в человеке способности приносить доход.На рынке факторов производства под капиталом подразумевают материальные факторы, капитальные блага.

Еще один аспект капитала связан с его денежной формой. Денежный капитал является «общим знаменателем», к которому сводят стоимость капитала в форме любого актива. В денежном выражении может быть просчитана стоимость как физического, так и человеческого капитала. Денежный капитал, или капитал в денежной форме, представляет собой инвестиционные ресурсы.

Сам по себе денежный капитал экономическим ресурсом не является, его непосредственно в производстве использовать нельзя, однако можно использовать для покупки факторов производства. [2]

Время производства и время обращения

Капитал в своем движении проходит через две сферы: сферу обращения, когда происходит покупка средств производства и рабочей силы и продажа готового товара, и сферу производства, когда производится товар и прибавочная стоимость. Маркс, прежде чем перейти к анализу оборота капитала и его воспроизводства, останавливается на определении времени производства и времени обращения.

Время, в течение которого капитал находится в сфере производства, Маркс назвал временем производства. Время производства состоит из нескольких частей. Для того чтобы обеспечить непрерывность процесса производства, необходимо, чтобы часть предмета труда (сырье и вспомогательные материалы) находилась на складе, необходим определенный запас сырья. Затем начинается процесс труда, когда предмет труд подвергается воздействию труда. Время процесса труда, который состоит из нескольких рабочих дней и в течение которого производится готовый продукт, Маркс назвал рабочим периодом. Только в течение рабочего периода создается стоимость и прибавочная стоимость. Наконец, средства производства могут находиться в процессе производства, но при этом не подвергаться воздействию труда, образуются перерывы в процессе труда (брожение вина, сушка и т.д.).

Итак, время производства включает в себя:

1) время, в течение которого предмет труда находятся на складе, прежде чем вступить непосредственно в процесс труда;

2) время, в течение которого совершается процесс труда (рабочий период);

3) время, в течение которого предмет труда подвергается каким-либо естественным воздействиям (физическим, химическим и т.д.).

Таким образам, рабочий период и период производства не совпадают. Период производства больше рабочего периода. Создание стоимости происходит только в рабочий период.

Продолжительность времени производства главным образом определяется рабочим периодом и временем, когда предмет труда подвергается естественному процессу. В зависимости от того, производится ли одежда или паровозы, дома, железные дороги, будут различные рабочие периоды и, следовательно, время и скорость оборота капитала. Земледелие, лесоводство, животноводство и т.п. также требуют значительного времени производства. Таким образом, в зависимости от характера производимых потребительных стоимостей, от технических и естественных условий процесса труда, время производства различных отраслей производства или даже предприятий в пределах данной отрасли производства могут быть существенно различны, и, следовательно, существенно различны могут быть и время, и скорость оборота капитала в данной отрасли производства.

Сокращение времени производства путем введения усовершенствований, новых методов сушки и т.д. увеличивает скорость оборота капитала, сокращают ту часть времени производства, в течение которой не создается стоимости и прибавочной стоимости и высвобождает часть производительного капитала. Именно поэтому капиталисты стремятся сократить рабочий период и вообще период производства товара. Однако это невозможно или крайне ограничено в таких отраслях, как лесоводство, земледелие и т.п. [19]

Если рабочий период значителен, то это требует значительных масс капитала, особенно той его части, которая идет на приобретение сырья и вспомогательных материалов. Например, для того чтобы построить железную дорогу, необходимо постоянно делать новые вложения капитала, прежде чем дорога будет построена. Предположим, что на производство одежды требуется неделя, на производство паровоза три месяца. Если авансированный в течение недели капитал (на сырье и вспомогательные материалы) одинаков для данных предприятий, то в течение трех месяцем капиталисту, производящему паровозы, придется делать вложение добавочного капитала, увеличив его в конечном счете, пока не буде произведен готовый продукт, в 12 раз (три месяца состоят из 12 недель). При этом затраты капитала на здания, машины, сооружения могут быть одинаковыми, но при этом будут сильно отличаться величины оборотной части капитала. Далее, если, например, рабочий период составляет 1 год, то в течение этого года капиталисту придется постоянно покупать рабочую силу, средства труда, вспомогательные материалы, сырье, т.е. формировать определенный спрос на рынке труда и средств производства, в течение года растет платежеспособный спрос, но в то же время капиталист в течение этого года не выбрасывает на рынок никакого товара. Следовательно, платежеспособный спрос не покрывается соответствующим предложением.

Время, в течение которого капитал находится в сфере обращения, в виде денежного или товарного капитала, Маркс назвал временем обращения. Время обращения складывается из времени купли и времени продажи. Если товары продаются или покупаются по заказу, то время купли и продажи сводится к нулю. Маркс отмечает, что одним из главных факторов, который влияет на время обращения, является отдаленность рынков, величина сделок по поставкам (например, уголь, хлопок и т.д.). Маркс пишет, что время обращения капитала ограничивает время его производства. Чем продолжительнее время обращения, или то время, в течение которого капитал должен находится в непроизводительной форме, тем меньше та часть капитала, которая функционирует в сфере производства, и наоборот. Поэтому понятно, что капиталисты стремятся всеми средствами сократить время обращения. [1]

В процессе своего движения капитал не только проходит сферу производства, но и сферу обращения. Следовательно, капиталист должен нести определенные затраты, которые называются издержками обращения. Маркс все издержки обращения делит на две части - чистые и дополнительные издержки обращения.

Чистые издержки обращения связаны со сменой форм стоимости, стоимость переходит из денежной формы в: товарную и из товарной в денежную. Следовательно, чистые издержки обращения не создают ни стоимость, ни прибавочной стоимости. Маркс формулирует такой закон:

«Общий закон заключается в том, что все издержки обращения, вытекающие лишь из превращения формы товара, не прибавляют к нему никакой стоимости. Это - просто издержки по реализации стоимости, или издержки, необходимые для того, чтобы перевести ее из одной формы в другую. Израсходованный на эти издержки капитал (включая и подчиненный ему труд) принадлежит к капиталистическому производству. Возмещение этих издержек должно воспоследовать из прибавочного продукта и составляет, если рассматривать весь класс капиталистов, вычет из прибавочной стоимости или прибавочного продукта…».[7]

Таким образом, чистые издержки обращения не создают ни стоимости, ни прибавочной стоимости, являются непроизводительными издержками и возмещаются из прибавочной стоимости капиталиста. В чистые издержки обращения Маркс включает издержки по купле и продаже товаров, ведению бухгалтерского учета и возмещению износа золотых и серебренных денег в обращении. Маркс отмечает, что если издержки по купле и продаже и возмещению износа золота и серебра связаны только с определенной формой общественного производства – товарной формой производства, то, наоборот, бухгалтерский учет как средство контроля и мысленного обобщения общественного процесса производства будет необходим и при общественном производстве, превращаясь постепенно в общественное счетоводство.

Наоборот, дополнительные издержки, которые Маркс делит на издержки по хранению и транспортировке товаров, имеют совершенно иную природу, чем чистые издержки обращения. «Они могут вытекать из процессов производства, которые только продолжаются в обращении и производительный характер которых, следовательно, лишь затушевывается формой обращения». Издержки по хранению и транспортировке товаров связаны с продолжением процесса производства в сфере обращения и потому создают стоимость и прибавочную стоимость. [3]

Хранение товаров предполагает постройку зданий, магазинов, складов и т.д. и покупку рабочей силы, необходимую для обслуживания товарных складов. Овеществленный и живой труд, связанный с хранением товаров, присоединяется к стоимости товара. Дело в том, что издержки по хранению товарного запаса являются необходимыми для обслуживания процесса производства. «…Ход процесса производства и воспроизводства требует, чтобы известная масса товаров (средств производства) постоянно находилась на рынке и, следовательно, составляла запас». Целью этих издержек является не превращение формы стоимости, а сохранение стоимости, которая может существовать лишь посредством сохранения потребительной стоимости. Таким образом, труд, связанный с хранением товаров, создает стоимость, хотя при этом он не производит и даже не изменяет потребительной стоимости, а потому является непроизводительными издержками для капиталиста.

Далее К. Маркс отмечает, что образование товарных запасов не всегда является необходимым условием процесса воспроизводства, а могут возникнуть в процессе его нарушения, т.е. во время кризиса перепроизводства. В этом случае, пишет Маркс, издержки по хранению товаров не присоединяют новой стоимости и являются для капиталиста чистым убытком. «В таком случае товарный запас является уже не условием непрерывной продажи, а следствием того обстоятельства, что товары не удается продать. Издержки остаются те же, но так как теперь они вытекают исключительно из формы, а именно из необходимости превратить товары в деньги, и из затруднительности этого метаморфоза, то они не входят в стоимость товара, а представляют собой вычет, потерю стоимости при реализации стоимости».

Транспортные издержки, точно так же, как и издержки по хранению, присоединяют новую стоимость к стоимости товаров. Сохранение и потребление потребительной стоимости требует иногда ее транспортировки, и, следовательно, транспортировка товаров является продолжением процесса производства в сфере обращения. Маркс подчеркивает, что абсолютная величина стоимости, прибавляемая к товарам транспортом, при прочих равных условиях обратно пропорционально производительности труда в транспортной промышленности и прямо пропорциональна тем расстояниям, на которые товары перемещаются. Наконец, несмотря на то, что транспортная промышленность является продолжением процесса производства в пределах процесса обращения, она в то же время составляет самостоятельную отрасль производства, особую сферу вложения капитала. [11]

Заключение

Таким образом, на основании вышеизложенного текста, можно сделать вывод, в экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось столь часто и одновременно столь неоднозначно. Под капиталом подразумевают и атомные реакторы, и мини-трактор и фабрику по производству модельной обуви. Нетруднозаметить общее во всех приведённых примерах: капитал - это блага, использование которых позволяет увеличивать производство будущих благ. Иначе говоря, капитал - это главный элемент производства, выступающий в многообразных формах.

Необходимо отметить, что ряд экономистов рассматривают капитал как деньги, как универсальный товар делового мира, необходимый всем (Дж. Робинсон, Р. Дорнбуш).

Капитал выступает в форме авансированной стоимости. Однако стоимость авансируется с целью получения прибыли, в связи, с чем капитал становится стоимостью, обеспечивающейполучение прибавочной стоимости.

В процессе своего движения капитал выполняет различные функции: создания условий для производства (денежный капитал), организации и управления производством с целью получения стоимости, превышающей авансируемую стоимость (производительный капитал), реализации произведенных товаров и их стоимости (торговый капитал).

Индивидуальный капитал может совершать кругооборот, проходя три через три стадии, изменяя свою форму в следующей последовательности, денежная-производительная-товарная-денежная. Это превращение капитала носит название оборот капитала.

Для того, чтобы предпринимательство было эффективным время оборота должно быть, как можно меньшим. капитал делится на два вида: основной и оборотный.

Основным называют долгоиспользуемый капитал, оборотным тот, который расходуется в течение одного кругооборота.

Каждый предприниматель стремится развивать свое производство, средством для этого являются накопления. Накопления делятся на производственные (оборудование, резервы), которые носят название инвестиций, и непроизводственные (жилищные фонды, медицинское обслуживание), то есть «инвестиции в человеческий капитал».

Список использованной литературы

Базылев Н.И., Гурко С.П., Базылева М.Н. Экономическая теория. - М.: Инфра-М, 2013, 190 с.

Борисов Е.Ф. Экономическая теория / Учебник для вузов. - М.: Проспект, 2014, 432 с.

Учебное пособие «Экономическая теория» Бугубаева Р.О., Жетписбаева М.К., Байгуренова М.А.- 6-е изд. 2013 г. 480 с.

Экономика: учеб. / Под ред. доц. А.С. Булатова. - М.: Издательство БЕК, 2013 - 816с.

Экономика: Учебник / Под ред. А.С. Булатова. - М.: Юрист, 2012, 896 с.

Гурен М.М. Ценообразование и цены на продукцию горных предприятий. - М.: Изд. МГГУ, 2013, 324 с.

Журавлева Г.П. Экономика. - М.: Юрист, 2014, 574 с.

Экономическая теория: Учебник для вузов. / под ред. В.Д.Камаева - М.: ВЛАДОС, 2014, 592 с.

Экономическая теория: учеб. / В.Д. Камаева, Е.Н. Лобачевой. - М.: Юрайт - Издат, 2015 - 557с.

Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности / В.В. Ковалёв. - М.: Финансы и статистика, 2013 - 512с.

Костюк В.Н. История экономических учений. Учеб. пособие. - М.: Изд. "Центр", 2013, 224 с.

Карл Маркс «Капитал», Из-во Политиздат, 3883 с., 2014

Экономическая теория: учеб. для вузов / С.С. Носова. - М.: Издательско-торговая корпораций «Дашков и К», 2013 - 864с.

Давид Рикардо. "Начала политической экономии и налогового обложения"

Савицкая Г.В. Экономический анализ: Учебник / Г.В. Савицкая.- 9-е изд., М.: Новое знание, 2014, 651 с.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие.- М.: ЮНИТИ-ДАНА, 2014, 639 с.

Общая экономическая теория: учеб. для вузов / В.А. Сидоров. - М.: «Издательство «Элит», 2016 - 528с.

Хорвард К., Эриашвили Н.Д, Никитин А.М. Экономическая теория. - М.: ЮНИТИ, 2012, 398 с.

Курс экономической теории: учеб. / Под ред. М.Н. Чепурина, Е.А. Киселёвой. - Киров: «АСА», 2015- 752с.

|

|

|

Скачать 166.51 Kb.

Скачать 166.51 Kb.