Е.Борисов.Экономическая теория.Учебник, 2-е изд. Курс лекций Для студентов высших учебных заведений

Скачать 2.6 Mb. Скачать 2.6 Mb.

|

|

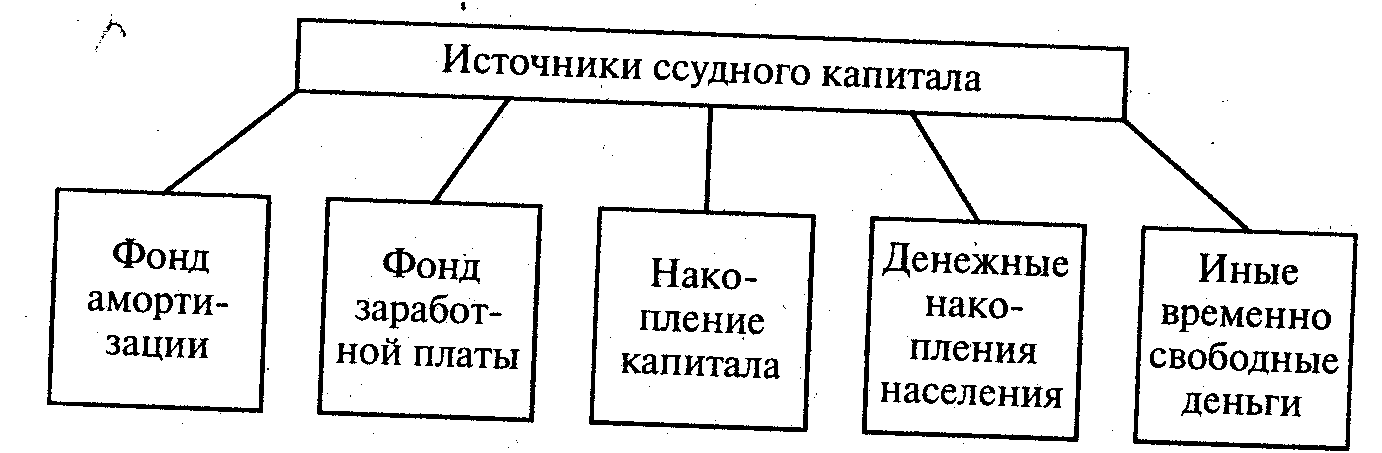

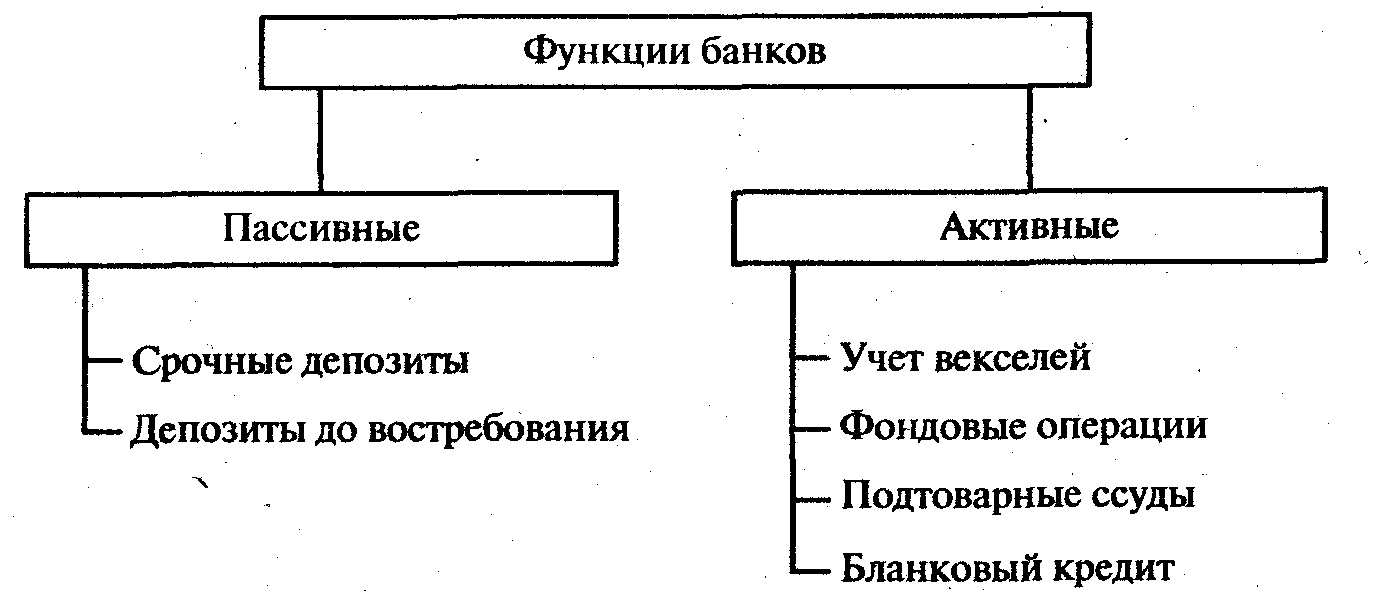

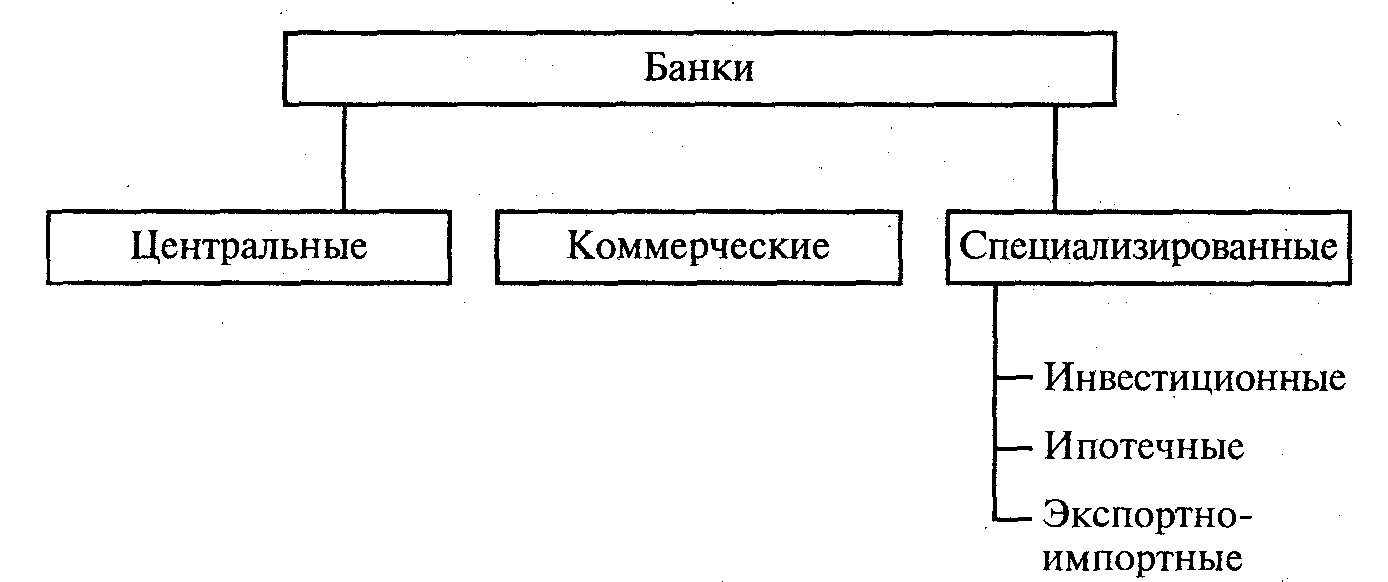

ТЕМА 12 ДОХОДЫ ОТ СОБСТВЕННОСТИ Продолжим рассмотрение системы доходов, получаемых разными субъектами хозяйствования. До сих пор изучались доходы лиц, участвующих в трудовой и предпринимательской деятельности. Теперь будут анализироваться доходы от собственности: а) процент (доход от использования такого движимого имущества, как деньги, ценные бумаги) и б) рента (доход от недвижимого имущества, в том числе земли). Их общей чертой является то, что получатели процента и ренты непосредственно не причастны к созданию новой стоимости. Между тем согласно правовому договору с заемщиками имущества они получают от них причитающуюся им часть стоимости. Рассмотрим конкретные механизмы получения двух видов доходов от собственности. § 1. КРЕДИТ И ЕГО СОВРЕМЕННЫЕ ФОРМЫ Кредит: сущность и виды Кредит (лат. сrsdit - он верит) - предоставление в долг товаров и денег на условиях возврата через известное время эквивалента суммы долга плюс процент.. Исторически первоначальной формой кредитных отношений было ростовщичество. Ростовщичество - это выдача денег в долг с условием уплаты заемщиком высоких процентов при погашении долга. В Древней Греции в IV в. до н. э. были известны случаи ростовщических ссуд с уплатой 42% в месяц (свыше 570% годовых). Позже по обычным займам взимались от 62 до 900% годовых. Ростовщический капитал существует до сих пор в тех странах Азии, Африки и Латинской Америки, где слабо развиты товарно-денежные отношения. Денежную ссуду от ростовщиков берут простые люди, чтобы расплатиться по старым долгам и приобрести жизненно необходимые товары, а также знать - для строительства замков и дворцов, покупки предметов роскоши. Иначе говоря, ростовщичество обслуживает разные потребительские нужды. С возникновением капитализма кредит приобрел совершенно другое назначение. Бизнесмены стали использовать его в целях получения прибыли. Как нам известно из темы 8, предприниматели нуждаются в заемных денежных средствах для организации производства новой стоимости. Кредитные отношения превратились в непременное условие хозяйственной жизни. Еще в XVI в. это обстоятельство не без юмора подметил Франсуа Рабле. В его романе “Гаргантюа и Пантагрюэль” весельчак Панург высказал поразительное суждение: “Природе легче было бы питать рыб в воздухе и пасти оленей на дне океана, чем терпеть скаредный мир, где никто не давал бы в долг”. Чтобы создать нормальные условия для функционирования производственного капитала, требовалось решить две задачи. Первая из них состояла в том, чтобы предлагаемые ростовщиками проценты для денежных ссуд снизить до приемлемого уровня, не превышающего среднюю норму прибыли. Вторая задача заключалась в создании новых - гораздо более обширных - источников денежного капитала, предоставляемого в ссуду. Обе задачи были успешно решены. Ссудные капиталисты сколачивают денежный капитал за счет многих источников (рис. 12.1).  Рис. 12.1. Виды источников ссудного капитала Владельцы ссудного капитала сосредоточивают у себя временно свободные денежные средства из фонда амортизации (восстановления) основного капитала, из постепенно формирующегося" (по мере продажи готовой продукции) фонда заработной платы. Они обращают в кредитные средства незанятые в деле деньги предпринимателей и других слоев населения, используют пенсионные, страховые и иные фонды. В течение определенного периода все эти денежные сбережения не приносят собственникам никакого дохода и их выгодно отдать в ссуду, хотя бы под сравнительно небольшой процент. Особо следует сказать о новом источнике ссудного капитала. Во второй половине XX в. в развитых странах значительно вырос жизненный уровень населения. В связи с этим заметно возросла величина тех свободных денег, которые люди сдают на сохранение (под установленный процент) в банки и другие сберегательные учреждения. Скажем, в Японии такие деньги составляют 18% всех располагаемых личных доходов (идущих на текущее потребление и сбережения), в Италии - 22%. Лауреат Нобелевской премии американский экономист итальянского происхождения Франко Модильяни постарался выявить психологические закономерности образования у населения сбережений. Он выдвинул гипотезу (научное предположение) “жизненного цикла”. Согласно этой гипотезе с начала своей трудовой деятельности человек делает сбережения (сдает их на сохранение в банк) и денежные накопления (приобретает ценные бумаги). Эти суммы непрерывно нарастают и достигают максимума перед выходом на пенсию. Все это делается для поддержания достигнутого уровня потребления в старости. Суть гипотезы жизненного цикла Ф. Модильяни высказал в известной формуле: “Молодые сберегают, старые тратят”. Данная гипотеза была практически учтена банками, пенсионными фондами и другими кредитными учреждениями. С увеличением источников ссудного капитала необычайно расширились возможности кредитования. В современных условиях характерна тенденция к значительному увеличению доли заемных средств в финансировании (обеспечении деньгами) хозяйства. Особенно велика их роль в затратах на капиталовложения в Японии, Италии, Франции. Например, японские фирмы за счет привлеченных ресурсов финансируют 4/5 всех средств на расширение производства. В условиях развитого товарного хозяйства впервые возникает рынок ссудных капиталов. В качестве предмета купли-продажи на нем выступает особый товар - капитал. Его особенность состоит в том, что деньги приобретают дополнительную полезность - способность возрастать по стоимости и приносить прибыль. В состав рынка ссудных капиталов входит рынок инвестиций. Под инвестицией подразумевается долгосрочное вложение капитала в какое-то предприятие или дело ради получения прибыли. При этом финансовые инвестиции идут на закупку акций, облигаций и ценных бумаг, выпущенных предприятием или государством. Реальные инвестиции - это вложения денег в производственный основной капитал (здания, сооружения, оборудование), жилищное строительство, товарно-материальные запасы. Основными организационно-экономическими формами кредита являются коммерческий и банковский. Они различаются по составу участников, объектам кредитования, величине процента и сфере использования. Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Он возникает часто, когда приобретатель продукции не может немедленно расплатиться за нее наличными деньгами. В этом случае используется, как правило, вексель - специальное долговое обязательство заемщика уплатить определенную сумму денег в указанный срок. Зачастую предприниматель, получивший вексель, делает на нем передаточную надпись (индоссамент) и использует вместо денег для покупки нужных благ у другого продавца, а этот - у третьего и т. д. Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег. Коммерческий заем является основой кредитной системы, он непосредственно обслуживает движение капитала в сфере производства. Этот кредит возможен только между фирмами, непосредственно связанными хозяйственными отношениями (лишь теми предприятиями, которые создают средства производства, и теми фирмами, которые их потребляют). Его нельзя использовать, например, для оплаты труда работников. Универсальный характер имеет банковский кредит, который выдается в виде денежных ссуд. В отличие от коммерческого займа он может предоставляться в значительно большем объеме, на более длительные сроки каждому бизнесмену и на любые цели. В сфере кредитных отношений распространены и другие их формы: а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, предоставление банками ссуды на потребительские цели); б) ипотечный кредит (долгосрочный заем под залог недвижимости - земли, зданий); в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением). Среди всех кредитных организаций главную роль выполняют банки. Банки: их виды и функции Основная функция банков - сосредоточивать у себя денежные средства и предоставлять их в ссуду. Исторически первоначальным делом банков является посредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели). Банки выпускают кредитные средства обращения - знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты). Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных- операциях по образованию банковских ресурсов и активных - операциям по их размещению и использованию (рис. 12.2).  Рис. 12.2. Функции банков Денежные средства банков складываются из собственных капиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) и депозитов - вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика). В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным является учет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживается учетный процент - плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979г. по 3 июля 1980г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939г. по 7 ноября 1951 г. Банки ведут фондовые операции - дают ссуды под залог ценных бумаг- акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляется бланковый кредит: ссуду выдают без всякого обеспечения. Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью - покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т. п. В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные (рис. 12.3).  Рис. 12.3. Виды банков Главную роль в банковской системе играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) - денежных знаков, основных видов бумажных денег. Кроме того, этот банк обычно выполняет другие функции: хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений; дает ссуды коммерческим банкам; обслуживает государственные учреждения; проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений; регулирует количество денег в национальной экономике. Коммерческие банки дают ссуды производственным предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и ведут расчеты между предпринимателями. В современных условиях эти банки являются учреждениями универсального характера. Они осуществляют операции на рынке ценных бумаг, ведут денежные дела клиентов и занимаются валютными операциями. Специализированные банки заняты преимущественно определенными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгосрочное кредитование капитальных вложений. Ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов). Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами. В кредитную систему страны входят сберегательные кассы, сосредоточивающие временно свободные денежные средства населения, а также кредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, берущие ссуды на началах взаимопомощи. Во второй половине XX в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационные, экономические и технические возможности банковского кредита. Во-первых, резко усилился процесс концентрации и централизации ссудного капитала, возникли банки-гиганты. Они с помощью различных экономических способов фактически подчиняют маломощные кредитные учреждения. Во-вторых, крупнейшие банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100-300 видов услуг. Они выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов. Все более расширяются консультационные и информационные услуги. Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства. В-третьих, новой тенденцией в банковском деле является широкая электронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений. Электронная автоматизация “розничных” банковских операций (по обслуживанию отдельных вкладчиков) включают кассовые устройства, которые устанавливают в помещениях кредитных учреждений, крупных магазинах, аэропортах, на автобусных стоянках и т.д. Наконец, сейчас для банковской системы характерно быстрое расширение безналичных расчетов. Можно предположить,, что в будущем подавляющая часть всех платежей будет проводиться с помощью банковских чеков, кредитных и дебетовых карточек и “электронных денег” (посредством переводов в рамках системы ЭВМ и перечислений, автоматически проводимых кредитными учреждениями по поручению клиентов). Широкое распространение во всем мире получили, например, кредитные карточки - платежный документ для безналичной оплаты товаров и услуг. Внешне он выглядит как пластиковая карточка с именем владельца, его личным номером или шифром, а также образцом подписи и указанием срока действия. Кредитная карточка предъявляется компьютерному устройству магазина или банка, которое дает команду соответствующему банку о немедленной оплате покупки или услуги. Кредитные карточки бывают следующих видов: возобновляющиеся (например, “Виза”, “Мастеркард”) - для расчетов в магазинах, отелях, ресторанах. Они дают право использовать кредиты в определенных пределах. После погашения долга карточка возобновляется; месячные (“Америкен экспресс”, “Динерз клаб”) - как правило, для расчетов с туристическими фирмами. Эти карточки “путешествий и увеселений” не имеют лимита задолженности, но весь долг должен погашаться в конце месяца; фирменные (“Трасткард”, “Америкен экспресс” и др.) - выпускаемые отдельными компаниями для оплаты служебных расходов; они применяются на условиях месячных карточек; премиальные, или золотые (“Америке голд кард”, “Голд Мастеркард”), - предназначенные для очень солидных клиентов; кредит дается по льготной процентной ставке и не ограничен по сумме займа. С 1975 г, впервые получили хождение дебит-карточки (в системе “Виза” и “Мастеркард”). В этом случае применяются “электронные деньги” (безналичные операции с помощью банковских компьютеров). Расчеты проводятся немедленно. При покупке товара владелец дебит-карточки вставляет ее в специальное передающее устройство (“машины-кассиры” имеются во всех торговых точках, обслуживаемых данной системой), и на его пульте набирается определенная цифровая комбинация, которая тут же передается в банк. Банковский компьютер переводит сумму покупок с ссудного счета покупателя на счет продавца (если счета находятся в одном и том же банке). Когда счета покупателя и продавца находятся в разных банках, то оплата покупки осуществляется через автоматический расчетный центр. Использование “электронных денег” позволяет отказаться от льготного периода погашения кредита и, как показывает практика, приносит больше прибыли за каждую сделку. Теперь пора ознакомиться с выгодностью банковского дела. § 2. ПРИБЫЛЬНОСТЬ БАНКОВСКОГО БИЗНЕСА Процент и норма прибыли банка Банки работают на коммерческом расчете, то есть рассчитывают на получение прибыли. Последняя образуется потому, что процентная ставка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемому вкладчику, к сумме его денежного вклада). Основу валовой (общей) прибыли банков составляет разница между всей суммой ссудных процентов и общей суммой депозитных процентов. О разнице между этими видами процентных ставок можно судить по данных табл. 12.1. Таблица 12.1 Процентные ставки по кредитам и депозитам (среднегодовые, 1995 г.)

В валовую прибыль банков входят их доходы от всех коммерческих операций (в том числе, например, от купли-продажи валюты). Часть этой прибыли банка покрывает его издержки (выплату заработной платы банковским служащим, содержание помещений, канцелярские расходы и т. п.). Оставшаяся часть - чистая прибыль. Данный показатель используется для исчисления нормы банковской прибыли. Норма прибыли банка (Пч’) - это отношение чистой прибыли (Пч) к собственному (не заемному) капиталу банка (Кс), выраженное в процентах: Норма прибыли банков зависит от двух основных факторов: от нормы прибыли предпринимательского капитала и процентной ставки по кредиту. Норма дохода банковского капитала, как правило, не превышает степень обогащения промышленного и торгового капитала. Только в каких-то чрезвычайных случаях (например, для спасения предприятия от банкротства) бизнесмен приобретает ссудный капитал по чрезмерно высокой процентной ставке, которая превышает степень увеличения капитала. В современных условиях степень обогащения банковского капитала и крупного промышленного бизнеса сравнялись. Другим фактором, определяющим уровень прибыльности банковского капитала, является процентная ставка по кредитам, характеризующая своего рода цену кредитных средств. В зависимости от состояния рынка ссудных капиталов и степени развития конкуренции эта ставка может колебаться в значительных пределах. Что касается ее минимальной величины, то она не поддается определению. Иногда (во время экономического спада) она может снижаться до уровня, близкого к нулю. Различают рыночную и среднюю процентные ставки по кредиту. Рыночная ставка складывается в каждый данный момент на рынке ссудных капиталов. Она непосредственно отражает конъюнктурные изменения экономики и подвержена резким колебаниям в периоды подъема или спада производства. Средняя ставка процента отражает долговременные тенденции в движении величины процента. Понять динамику процентной ставки можно, если учитывать влияние на нее часто меняющегося соотношения спроса и предложения заемных средств. Если спрос на ссудный капитал превышает его предложение, то масштабы его использования расширяются. Когда же свободных денежных средств много, а спрос на них сравнительно невелик, то ставка процента будет снижаться. Во второй половине XX в. в большинстве промышленно развитых стран наблюдается систематическая нехватка ссудного капитала, особенно в форме среднесрочных и долгосрочных инвестиций. Это обусловлено тем, что в условиях научно-технической революции крупные компании затрачивают большие средства на новую технику и программы переквалификации работников. Большой спрос на ссудный капитал предъявляет также государство. С расширением такого спроса заметна тенденция к устойчивому повышению ставки процента. Если в 1950-х годах в США процентная ставка по краткосрочным обязательствам составляла 1,5-4%, то в 70-80-х годах она возросла в 2,5 раза. Наконец, величина ставки процента зависит от социального, положения клиента. Крупным корпорациям ссуда предоставляется на очень выгодных условиях. Напротив, для мелких фирм, широких слоев населения устанавливаются высокие процентные ставки, особенно по долгосрочным ссудам, при этом требуется солидное обеспечение для их получения. В условиях инфляции важно различать номинальную и реальную процентные ставки. Реальная ставка - это номинальная (фактически достигнутая в данный период ставка процента, исчисленная с учетом уровня инфляции. Допустим, уровень инфляции достиг 8%, а номинальная ставка - 14%. Тогда при подсчете дохода на инвестиции важно определить реальную ставку процента. Она составит: 14 - 8 = 6%. Значит, если взаймы взяты 100 денежных единиц, то на следующий год необходимо возвратить не 114, а только 106. Совершенно иное положение в кредитных отношениях (по сравнению с рассмотренной здесь картиной) сложилось в сегодняшней России. Норма банковской прибыли в России В СССР государство полностью подчинило себе всю кредитную сферу. Монопольное положение занимал Государственный банк СССР. Он установил мизерный процент для вкладов населения (2% по кладам до востребования и 3% по срочным вкладам) и ничего не платил предприятиям за хранение денег в банке. Очень низкий процент за пользование заемными средствами не мог стимулировать эффективное их применение. В 1990-х годах былая монополия Центрального банка во многом была подорвана и большую свободу действий получили коммерческие банки. Если до 1992г. Центральный банк мог строго контролировать движение кредитных средств в коммерческих банках, то затем этот контроль был утрачен. При отсутствии должной законодательной базы банковского дела и необходимого регулирования движения кредитно-денежных средств в стране возникли следующие благоприятные условия для небывалого роста прибыльности банковского бизнеса. Во-первых, в 1992-1995гг. в условиях гиперинфляции и галопирующей инфляции кредитные учреждения установили поистине ростовщические ставки процента по кредитам, превышающие темпы обесценения денег. Так, в 1995 г. среднегодовая ставка процента по кредитам составила 320,3, а процентная ставка по депозитам - 102,0. Во-вторых, коммерческие банки широко использовали резко возросший спрос предприятий и населения на доллары и другую иностранную валюту для спекулятивной наживы: покупали ее на межбанковских валютных торгах по одной цене, а продавали - по гораздо большей. В-третьих, правительство перечисляло коммерческим банкам огромные суммы из государственного бюджета для их незамедлительного продвижения в конечном счете до предприятий и населения (на расходы для производственных нужд, на выплаты заработной платы, пенсий, пособий и т. п.). Но эти денежные средства часто банки в течение длительного времени использовали для собственной наживы, отдавая их в кредит под громадные проценты. В то же время еще более усиливались разного рода неплатежи (в спекулятивном денежном обороте оказываются невыплачиваемые вовремя суммы заработной платы, пенсий и других видов доходов). Все эти и другие источники явно ненормального обогащения привели к тому, что банкам удалось во многих случаях довести норму прибыли до астрономических размеров (до 1000 и более процентов на собственный капитал). Банковский бизнес стал одним из самых прибыльных, но для российской экономики в целом этот факт имел самые отрицательные последствия: денежный капитал во все большей мере изымался из сферы производства с целью получения огромных ростовщических процентов. Из-за этого предприятия испытывали все возрастающую нехватку денежных средств; громадные процентные ставки оказались тормозом для развития производственного бизнеса и накопления капитала. Примечательно, что удельный вес долгосрочных капитальных вложений в российскую экономику снизился с 26% от всей суммы инвестиций в 1990г. до 3,5% в 1997г. Этим подрывалось все дальнейшее прогрессивное развитие российской экономики. Такое развитие кредитных отношений означает, что банки во многом перестали выполнять свои нормальные функции. Нельзя признать случайным тот факт, что в банковской сфере совершается самая значительная часть всех экономических преступлений. Например, денежные средства зачислялись на счет в коммерческий банк по подложным документам и поступали вымышленным лицам; под вывеской лжепредприятий из банков похищались и затем “отмывались” значительные суммы денег; применялись подложные авизо (письма банка о пересылке денег получателю), чтобы выкрасть из банка большие кредитные средства. Ущерб от преступлений в банковской сфере многократно превысил потери от всех остальных видов корыстных преступлений. Положение в банковской сфере может быть нормализовано только путем осуществления комплекса мер. К ним относятся прежде всего решительная правовая защита банков и банковской деятельности; резкое ограничение наживы банковского бизнеса за счет крупномасштабных спекуляций и инфляционного удорожания кредита; нормализация соотношений норм предпринимательской и банковской прибыли. Важную роль в улучшении национальной экономики призвана сыграть организация прочных экономических связей между банками и производственными предприятиями. |