эссе. Курсовая работа Туктарова А. Р. Группа эпо2118 подпись

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

|

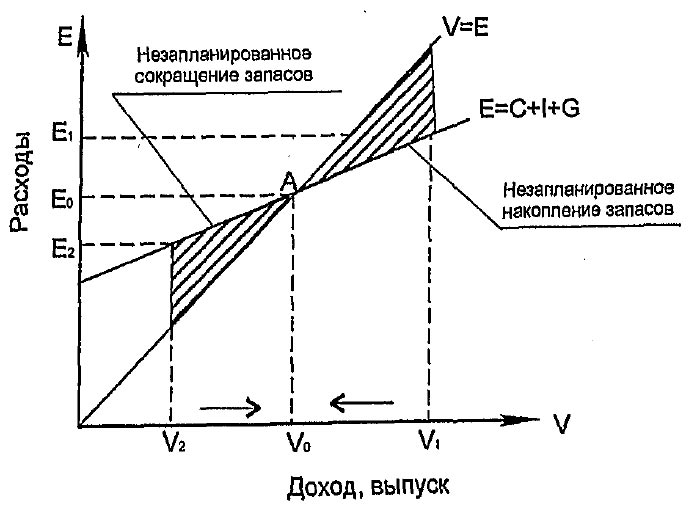

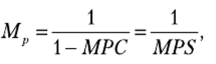

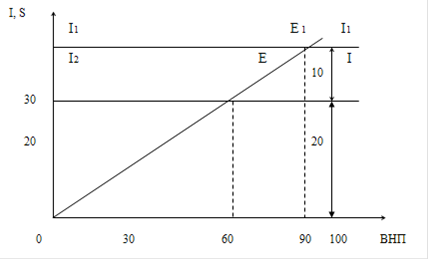

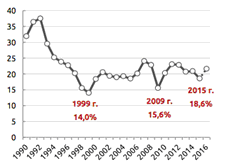

Министерство образования и науки Астраханской области Государственное автономное образовательное учреждение «Астраханский государственный архитектурно-строительный университет» (ГАОУ АО ВО «АГАСУ») Курсовая работа «…» Выполнила: Туктарова А.Р. Группа ЭПО-21-18 ________________ подпись Доцент, к.э.н. Богдалова Е.В. ________________ подпись Астрахань – 2019 СОДЕРЖАНИЕ ПРИЛОЖЕНИЕ 29 ВВЕДЕНИЕ Актуальность исследования состоит в том, что Российская Федерация имеет большой потенциал экономического роста. И инвестиции – как один из факторов экономического роста — играют исключительно важную роль. Россия нуждается в высоких темпах экономического развития с целью поддержания конкурентоспособности экономики на глобальном рынке, а грамотное привлечение и использование инвестиций может обеспечить высокие темпы роста. России необходимы инвестиционные вложения, причем, в первую очередь, в те отрасли, которые переживают наибольший застой (сельское хозяйство, машиностроение и т. д.). Безусловно, формирование инвестиционной деятельности является существенным инструментом экономики, поскольку вложение инвестиций дает возможность переориентироваться предприятиям в условиях рисков, укрепить финансовую состоятельность субъектов, сократить уровень безработицы, улучшить благосостояние населения в целом. Проблема инвестиций в России связана, прежде всего, с тем, что инвестиции в Россию могут принести огромные состояния, но в то же время страх потерять вложенные средства останавливает инвесторов. Российский рынок является одним из наиболее привлекательных для иностранных инвесторов, но он также является одним из самых непредсказуемых, и иностранные инвесторы устремляются из стороны в сторону, стараясь не упустить часть российского рынка и, в то же время, не потерять свои деньги. Каждый инвестор ставит перед собой цель – максимальное привлечение прибыли при минимальных затратах. Государство должно содействовать развитию инвестиционной активности, создавая привлекательные условия для вкладчиков. С целью благоприятного инвестиционного климата России инвесторам оказывается государственная поддержка по таким направлениям, как налоговое стимулирование инвестиций; формирование финансовых механизмов поддержки и привлечения инвестиций со стороны государства; обеспечение благоприятной административной среды для инвестирования, без рисков; создание инфраструктуры, подготовленной для инвестиций; кадровое обеспечение; стимулирование спроса на продукцию, выпускаемую инвесторами. Степень разработанности проблемы. Характеризуя степень научной разработанности такой проблемы, как инвестиционный процесс в современной экономике, следует учесть, что данная тема уже анализировалась у различных авторов в различных изданиях: И.П.Николаевой, О.В. Хмыз, Ф.С. Тумусова, Г.П. Подшиваленко, М.В. Киселевой, А.Д. Духаева, В.Е. Барбаумова, В.А.Зверева, У. Баффета, Б.Вильямса и других. Цель данной работы состоит в оценке влияния инвестиций на производительность труда в России Объект исследования - инвестиции в РФ. Предметом исследования являются факторы и виды инвестиций. В соответствии с поставленной целью, объектом и предметом исследования были поставлены следующие задачи: - рассмотреть понятие инвестиций и их значение для экономики страны; - определить значение инвестиций для экономики страны: инвестиции и совокупный спрос; - изучить динамику инвестиций в России; - провести оценку влияния инвестиции в России на производительность труда. Структура работы. Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы. Глава 1. Теоретические основы изучения значения инвестиций для экономики страны Понятие инвестиций и их значение для экономики страны Рассматривая данную тематику, следует коснуться понятия инвестиционный спрос. Это уровень потребности в инвестировании предпринимателей на СП (средства производства), для погашения амортизационных расходов, восстановления износа существующего капитала, а также обеспечения его прироста. Факторы ИС ожидаемый уровень доходности инвестиций; учетная банковская ставка. Чем выше уровень доходности, тем большим будет объем инвестиций, а ставка банка принимается во внимание для расчета стоимости заемного денежного капитала. Дополнительные факторы, которые влияют на решение инвестора –темпы инфляционного роста, уровень налогов, личный доход, состоящий из сберегаемого, потребляемого и инвестируемого. Потребление – определяется уровнем расходов на жизненные необходимости для существования. Общий доход может частично потребляться, и остальная его часть либо сберегается, то есть, накапливается на «черный день», либо инвестируется. По поводу потребления и сбережения отмечен интересный парадокс. Парадокс бережливости – одно из очень метких наблюдений зарубежных экономистов Кетчингса, Фостера, Кейнса и Хайека. Оказывается, чем больше сбережения и меньше инвестирования, тем быстрее наступит общий экономический спад. Ведь естественная реакция в кризисные и предкризисные периоды – экономить, тратить меньше, отзывать инвестиции и т.п. В итоге снижается спрос, обусловливая спад производств, а, значит, и уменьшение зарплат. В итоге и способность к сбережению снижается. Так наступает следующий виток снижения экономического роста и развития. Для подготовки к инвестированию, следует оценить, какие задачи стоят перед фирмой, какие цели необходимо осуществить. Таким образом, инвестиционная деятельность – очень важный элемент экономики любого уровня развития. В условиях взаимосвязи экономики различных регионов и государств, инвестиции могут реализовываться в странах с низким уровнем экономики за счет иностранных капиталов и т.п. Вложения капитала в развитие производств и повышение эффективности деятельности той или иной отрасли – играют роль мощного рычага для поднятия уровня жизни, экономического роста. Инвестиционную деятельность можно осуществлять как государственным, так и частным компаниям, и организациям. Основные факторы желания инвестировать – это показатели доходности и процентная ставка. Ошибочным является стремление к сбережению капитала «на случай кризиса», вместо его вложения в капитал и воспроизводство. Согласно парадоксу бережливости именно всеобщее накопление ведет к дальнейшему спаду и кризисным явлениям. Инвестиционный климат в государстве демонстрирует его привлекательность для капиталов. Если в предприятия страны вкладывают финансовые ресурсы с целью получения дохода, то она имеет перспективы благоприятного экономического развития. На производительность труда непосредственное воздействие оказывают такие факторы, как технический прогресс, фондовооруженность, количество рабочей силы и эффективность распределения различных ресурсов, их сочетание и управление ими. Производительность труда увеличивается по мере улучшения здоровья, профессиональной подготовки, образования и повышения заинтересованности работников в результатах деятельности, по мере роста обеспеченности машинами и оборудованием, а также природными ресурсами, при лучшей организации производства и управления, при перемещении рабочей силы из менее эффективных отраслей в более эффективные. Рассмотрим более подробно влияние некоторых перечисленных факторов на рост производительности труда, который в конечном итоге обеспечивает рост реального продукта и дохода. По оценкам российских и зарубежных специалистов две трети прирост производительности труда обеспечиваются за счет технического прогресса. Технический прогресс включает в себя не только совершенно новые методы производства, но и также и новые формы управления и организации производства. То есть под техническим прогрессом подразумевается открытие новых знаний, позволяющих по-новому комбинировать данные ресурсы с целью увеличения конечного выпуска продукции.1 На практике технический прогресс и инвестиции тесно взаимосвязаны: технический прогресс влечет за собой инвестиции в новые машины и оборудование. Например, для того, чтобы успешно применять технологии по использованию атомной энергии, необходимо строить атомные электростанции. Производительность труда работника повышается, если он будет использовать больше основного капитала. Но в развитии экономики возможна и такая ситуация, когда за определенный период времени увеличивается совокупный объем капитала, а численность рабочей силы возрастает быстрее, при этом производительность труда будет падать, так как сокращается фондовооруженность труда каждого работника. Вполне возможно замедление темпов роста производительности труда в связи с недостатком капиталовложений в развитие инфраструктуры (шоссейные дороги, мосты, общественный транспорт, система водоочистки и водоснабжения, аэропорты и т.д.).2 Особое место среди факторов роста производительности труда занимают образование и профессиональная подготовка. Инвестиции в человеческий капитал - важное средство повышения производительности труда. Важнейшим показателем качества рабочей силы является уровень образования. Кейнсианский крест (Keynesian cross) – это макроэкономическая модель в экономической теории, показывающая положительную взаимозависимость между совокупными расходами и общим уровнем цен в стране. Теорию совокупного спроса часто называют кейнсианской экономической теорией. Кейнсианская модель исходит из тождества совокупных расходов и совокупного дохода (модель Сэя): V = Е , где V - доход, выпуск; Е - расходы. Различают реальные и планируемые расходы. Планируемые расходы олицетворяют собой то количество расходов, которые все экономические агенты планируют потратить на товары и услуги. Реальные расходы имеют место быть тогда, когда фирмы вынуждены осуществлять незапланированные инвестиции в сферу товаро-материальных запасов в ситуации неожиданного изменения в уровне продаж. Если экономика является закрытой, то планируемые расходы можно определить как сумму потребления, планируемых инвестиций и государственных расходов: Е = С + I + G (1) Функцию потребления выразим тождеством: С = С (V - Т), функцию инвестиций - I = I’ (инвестиции фиксированы), величина государственных расходов и сумма налогов стабильна, то есть G = G’ и Т = Т’, в этом случае в закрытой экономике: Е = С (V - T) + I’ + G (2) Данное равенство означает, что величина планируемых расходов является функцией дохода, планируемых инвестиций и планируемых государственных закупок.  Рисунок 1. График кейнсианского креста На графике точка А - точка равенства фактических и планируемых расходов. При этом объем выпуска равен потенциальному. Данная модель получила название "кейнсианского креста". Если совокупный спрос (AD) возрастает до уровня Е1 и рост совокупного предложения начинает опережать рост совокупного спроса (AS > AD), то есть фирмы наращивают объем выпуска в большем объеме, чем растет совокупный спрос, то происходит незапланированное накопление запасов. Если падает совокупный спрос до Е2 и фирмы сокращают предложение до V2, будет иметь место превышение количества совокупного спроса над совокупным предложением: (AD > AS), произойдет удовлетворение его за счет сокращения запасов. Сокращение запасов станет стимулом для роста производства и экономика начнет сдвигаться в сторону естественного объема выпуска. Равновесный объем выпуска Vo может колебаться в зависимости от изменения величины любого компонента совокупных расходов. Рост любого из компонентов сдвигает кривую планируемых расходов вверх, что влияет на рост равновесного уровня выпуска. Спад любого из компонентов совокупного спроса влечет за собой снижение уровня занятости и равновесного объема выпуска. Если фактический объем выпуска меньше потенциального (Vo < V'), то это говорит о том, что совокупный спрос неэффективен, т.е. совокупные расходы в экономике недостаточны для того, чтобы обеспечить полную занятость ресурсов. Эффект недостаточности совокупного спроса депрессивно влияет на экономику - возникает рецессионный разрыв (хотя AD = AS). Для того, чтобы преодолеть данный рецессионный разрыв, а также обеспечить полную занятость, необходимо обеспечить увеличение совокупного спроса до уровня, обеспечивающего равенство фактического объема выпуска потенциальному: Vo = V'. Если же фактический объем выпуска больше потенциального (Vo > V'), то это говорит о том, что совокупные расходы в стране избыточны. Из-за избыточности совокупного спроса возникает инфляционный бум: уровень цен, следовательно, возрастает. Фирмы не имеют возможности расширять производство пропорционально возрастающему совокупному спросу, т.к. все имеющиеся ресурсы уже заняты в производстве - возникает инфляционный разрыв. Инфляционный разрыв преодолевается путем сдерживания совокупного спроса. Крест Кейнса может быть использован только для целей макроэкономического анализа в краткосрочном периоде, т.к. подразумевает фиксированные цены и не в состоянии быть использован в целях анализа последствий макроэкономической политики в долгосрочном периоде, которые связаны с ростом либо снижением уровня инфляции. Таким образом, можно подытожить: инвестиционная деятельность – очень важный элемент экономики любого уровня развития. Кейнсианский крест показывает лишь, как устанавливается равновесный объем выпуска при данном уровне планируемых инвестиций, государственных расходов и налогов. 1.2. Значение инвестиций для экономики страны: инвестиции и совокупный спрос Инвестиции – одна из важнейших категорий экономической науки. Поэтому в научной и аналитической литературе присутствует большое количество трактовок данного понятия. Необходимо отметить различные аспекты, которые изменяются в процессе эволюции экономической мысли. О значении инвестиций для развития экономики страны можно судить по мультипликатору инвестиций Кейнса. Понятие "мультипликатор" впервые ввел в экономическую теорию английский экономист Р. Кан в 1931 г. Под мультипликатором понимается коэффициент, показывающий зависимость изменения дохода от изменения инвестиций. Суть концепции мультипликатора заключается в том, что между изменениями автономных инвестиций и валового национального продукта существует устойчивая зависимость. Эффект мультипликатора в рыночной экономике состоит в том, что увеличение инвестиций приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций. Образно выражаясь, можно сказать, как камень, брошенный в воду, вызывает круги на воде, так и инвестиции, "брошенные" в экономику, вызывают цепную реакцию в виде роста дохода и занятости. Кейнсианская теория определения оптимальных размеров ВНП, при котором экономика достигает состояния равновесия, показывает, что при росте инвестиций рост ВНП будет происходить в гораздо большем размере, чем первоначально дополнительные инвестиции. Это вытекает из того, что инвестиции приводят к нарастающему эффекту. Помимо первоначального эффекта, возникает явление вторичного, третичного и т.д. эффекта, т.е. влияние затрат в одной сфере на расширение производства и занятости в других. Мультипликатор представляет числовой коэффициент, который показывает превышение роста дохода над ростом инвестиций. Согласно теории Кейнса, любое увеличение инвестиций, приводит в действие мультипликативный процесс, который выражается в увеличении уровня национального дохода на большую величину, чем первоначальный рост инвестиций. Этот эффект Кейнс назвал эффектом мультипликатора. k (мультипликатор) = прирост доходов / прирост инвестиций (3) От предельной склонности к сбережению и потреблению зависит сила эффекта мультипликатора. Если значения этих показателей относительно постоянны, то определить мультипликатор не составит труда. Словами эту математическую формулу можно выразить так: мультипликатор инвестиций есть отношение приращения дохода к приращению инвестиций. Связь мультипликатора с поведением потребителя, его склонности как к потреблению, так и сбережению, находит отражение в формуле мультипликатора:  (4) (4)К - мультипликатор, МРС - предельная склонность к потреблению МРS - предельная склонность к сбережению Таким образом, мультипликатор инвестиций представляет собой величину, обратную предельной склонности к сбережению. Из приведенной формулы следует, что чем больше дополнительные расходы на потребление и меньше на сбережения, тем больше при прочих равных условиях величина мультипликатора. А при увеличении доли сбережений и уменьшении доли потребления в доходе данный коэффициент становится меньше. Потребление и сбережения в обычных условиях достаточно стабильны, иначе говоря они "пассивно" приспосабливаются к изменениям уровня национального дохода. Поэтому особую значимость эффект мультипликатора имеет в тех случаях, когда изменения происходят в инвестиционных или государственных расходах. Это обусловлено и тем, что и те, и другие расходы могут использоваться как непосредственные рычаги влияния на объем национального производства, обеспечивающие экономический рост. Определив формулу мультипликационного эффекта, рассмотрим графически механизм его действия. Графическая зависимость сбережений и инвестиций проиллюстрирована на рисунке 2.  Рисунок 2. Графическое изображение мультипликатора При инвестициях и сбережениях в 20 млрд. ден. ед. и ВНП= 60 млрд. ден. ед. состояние равновесия характеризовала точка Е. Теперь, кода инвестиции расширяются на 10 млрд. ден. ед., график инвестиций будет поднят вверх до уровня I1 I1. Новое состояние равновесия будет достигаться в точке Е1. При этом видно, что прирост ВНП в 3 раза больше прироста инвестиций. Разница между приращением ВНП и приращением инвестиций равна вторичным потребительским расходам (30-10=20 млрд. ден. ед.), полученным за счет мультипликационного эффекта. Первая половина XX в. была для экономической науки периодом острых дискуссий и небывалого столкновения мнений. Наряду с личностью Дж. М. Кейнса выделялась фигура Ф. фон Хайека, который являлся приверженцем «австрийской» «межвременной» теории стоимости. В рамках этой теории утверждалось, что в свободной рыночной системе всегда достигается полное использование ресурсов, причем не в каждый данный момент, а лишь с течением времени. В ее основе лежала теория капитала и процентных ставок, развивающая неоклассическую теорию стоимости, в которой статическое равновесие было заменено динамическим3. В теории Хайека ставка процента выступала в качестве цены, которая координировала решения о сбережениях и инвестициях в соответствии с «межвременными» предпочтениями индивидов. Он считал, что сбережения плавно трансформируются в инвестиции, в отличие от Кейнса, который полагал, что это возможно только с помощью стабилизационной политики. На статичность кейнсианской экономической системы также указывал Р. Харрод, который разработал динамическую ее версию4. Согласно Харроду, в теории Кейнса важную роль играют понятия сбережений и инвестиций, от которых зависит экономическая динамика. Харрод разработал модель экономического роста, в которой развил представление о норме сбережений и о коэффициенте капитала (отношение чистых инвестиций к приросту чистого совокупного дохода), определяющих темп роста экономики5. По мнению Харрода, существует обеспеченный темп роста экономики (это преобладающая норма сбережений при заданном коэффициенте капитала), реальный и желательный для общества оптимальный (естественный), который задается экономической политикой и требует от общества определенного уровня сбережений. Расхождение между обеспеченным и оптимальным темпом роста Харрод рассматривал как динамическую трактовку «кейнсианских трудностей»: недостаточного агрегированного спроса и вынужденной безработицы. Преодоление разрыва между обеспеченным и оптимальным темпами роста автор связывал с активной монетарной политикой, призванной воздействовать на уровень сбережений и инвестиций, а также с регулированием внешней торговли и международным движением капитала6. Э. Хансен делит инвестиции на два вида: независимые и индуцированные7. Объем первого вида инвестиций определяется возможностями прибыльного вложения капитала, которые определяются формой кривой предельной эффективности капитала, ее сдвигами и существующей ставкой процента. Объем второго вида инвестиций зависит от того, насколько рост дохода сопровождается адекватным ростом потребительского спроса. Также в качестве фактора, оказывающего влияние на инвестиционную активность, он рассматривает ставку процента по ценным бумагам. Если спрос на ценные бумаги опережает их предложение, растет цена акции и облигаций, то есть снижается их доходность, другими словами, ставка процента по ценным бумагам. Следствием этого является снижение процентной ставки по кредитам. Снижение ставки процента стимулирует инвестиционный и потребительский спрос.8 Совокупные инвестиции, по Хансену, – это сумма независимых и индуцированных инвестиций. Коэффициент, связывающий объем независимых инвестиций с общим объемом инвестиций, получил название мультипликатора инвестиций. Его величина зависит от склонности к потреблению (этот термин Хансен заимствовал у Кейнса): чем большая часть вновь произведенного дохода потребляется, тем больше объем как индуцированных, так и совокупных инвестиций. При определении категорий дохода, потребления и инвестиций, Хансен использует в своем анализе инвестиционную, потребительскую функцию и функцию предпочтения ликвидности. Он показал, что эластичность инвестиционной и потребительской функций находится в обратной зависимости от эластичности функции предпочтения ликвидности: чем большее количество денег люди желают хранить, тем меньшую часть своего дохода они потребляют или инвестируют. С переходом России к рыночной экономике заново возник вопрос оценки экономической эффективности инвестиции. Первое, что было сделано, – это ознакомление с практикой западных экономистов и выпуск брошюр, учебных пособий с изложением зарубежных критериев и методов расчета эффективности инвестиционных проектов9. Таким образом, на основании изученного материала в первой главе, можно подытожить: Под инвестициями зачастую понимают другие виды капитальных ресурсов, направляемые в различные объекты и сферы предпринимательской деятельности в целях получения только прибыли, что узко отражает саму суть данной категории. Финансирование инвестиций - это специфический процесс вложения средств, направленный на изменение структуры капитала, его совершенствование для целей модернизации и обновления производства. Субъектами инвестиционной деятельности являются “инвесторы, физические и юридические лица, иностранные организации и международные организации, представители государственной власти и органы регионального самоуправления, которые участвуют в инвестиционном процессе и осуществляют вложение как собственных, заемных, так и привлеченных денежных средств в проекты инвестиционного характера. Глава 2. Оценка значения инвестиций для экономики России 2.1. Динамика инвестиций в России Динамика инвестиций в основной капитал (накопленным итогом, база – 1990 г.) представлена на рис. 1. Как видно, за период 1991-2018 гг. темпы роста инвестиций оказались недостаточными для того, чтобы достичь значения 1990 г. Инвестиции в основной капитал обвально сократились в 1991- 1998 гг. Объём инвестиций в основной капитал в 1998 году в сопоставимых ценах составил 21,1% от уровня 1990 года. Наиболее значительный рост происходил в 1999-2008 гг., в период бурного роста цен на нефть, в 2007 г. прирост инвестиций в сопоставимых ценах составил рекордные 23,8%. После кризиса 2008-2009 гг. темпы роста замедлились. В последние 6 лет они не превышали 4,8%.  Рисунок 3. Динамика инвестиций в основной капитал в 1990-2018 гг.10 Почти за 30 лет, начиная с 1990 года, инвестиции в основной капитал так и не восстановились до прежнего уровня. Восстановление было прервано в кризис 2008-2009 годов, с тех пор разнонаправленная динамика инвестиций в основной капитал не привела к сколь-нибудь заметному положительному результату. Объем инвестиций в основной капитал был в 2018 году на 26,4% меньше по сравнению с уровнем 1990 года. Тем не менее, российские показатели динамики инвестиций в основной капитал выше среднемировых. В среднем по миру3 темпы прироста инвестиций в основной капитал составили за период 2007-2016 +1,5% (российские инвестиции прирастали за этот период, по данным Всемирного банка, в среднем на 3,4% в год). Такой высокий показатель темпов прироста достигнут Россией благодаря высоким темпам роста в годы, предшествовавшие первой волне мирового финансово- экономического кризиса и в первые годы восстановления. Начиная с 2013 г. ситуация стала обратной: все эти годы Россия показывала результаты по темпам роста инвестиций в основной капитал ниже среднемировых. Самые высокие темпы прироста инвестиций в основной капитал в 2017 г. фиксировались в Гвинее (+75,2%) и, из развитых стран – на Кипре (+26,8%), самые низкие – в Конго (-53,1%) и, из развитых стран – в Ирландии (-22,3%). Стоит отметить, что как резкий рост, так и резкое снижение инвестиций в указанных странах во многом объясняется эффектом базы, а среднегодовые показатели этих стран за период 2007-2017 гг. не коррелируют с показателями 2017 г.: на Кипре инвестиции прирастали со среднегодовым темпом 1,3%, в Ирландии 4,9%, в Конго 1,3%, выделяется лишь Гвинея со среднегодовым приростом 27,1%. По темпам прироста инвестиций в 2017 г. Россия находилась между Сьерра Лионне (4,4%) и Зимбабве (4,2%), ближайшие «соседи» среди развитых стран – Великобритания (4%), Норвегия и Австрия (по 4,9%). По среднегодовым показателям за 2007-2017 гг. Россия – между Коста-Рикой (3,6%) и Новой Зеландией (3,3%). Инвестиционная активность в России продолжила снижаться в 2016 г. Росту инвестиций препятствует высокая стоимость капитальных ресурсов и неэффективность системы госинвестиций. Несмотря на то, что данные по инвестициям в основной капитал пока не опубликованы Росстатом, данные январского «Инвестиционного мониторинга» МЭР свидетельствуют о том, что инвестиционная активность в стране в прошлом году продолжила снижаться. Так, по данным МЭР, производство инвестиционных товаров в России за год сократилось на 10,3% при общих темпах роста промышленного производства в 1,1% в 2016 г. При этом производство инвестиционных товаров в конце прошлого года сократилось примерно на треть по сравнению с показателями начала 2013 г. Существенный вклад в снижение инвестиционной активности вносит падение объема строительных работ По данным МЭР, среди инвестиционных товаров наиболее значительное падение объемов производства наблюдалось в 2016 г. для изделий из бетона, гипса и цемента (-12,9%). При этом высокие темпы падения наблюдались и для других инвестиционных товаров строительного назначения: в том числе, цемента, извести и гипса (-10,8%) и строительных металлических конструкций и изделий (-4,6%) (см. таблицу 3).11 Таблица 3 Темпы роста производства инвестиционных товаров в 2016г,%12

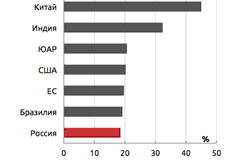

Данная тенденция закономерна, учитывая, что по оценкам Росстата, наибольшее падение валовой добавленной стоимости произошло в 2016 г. по виду экономической деятельности «строительство» - на 4,3% по сравнению с 2015 г. Таким образом, в 2016 г. объемы строительных работ в стране уже на 11,0% отставали от уровня 2013 г. При этом если в первой половине 2015 г. темпы роста ввода жилья в сфере деятельности «строительство» еще сохраняли положительные темпы роста, то со второй половины 2015 г. объемы ввода жилья падают. В целом за прошлый год ввод жилья сократился на 6,5% по сравнению с 2015 г. Текущий уровень инвестиций недостаточен для развития экономики страны и свидетельствует о кризисном состоянии экономики По данным МВФ, инвестиции в основной капитал составляли примерно 18,6% ВВП в 2015 г. На 2016 г. МВФ прогнозирует рост данного показателя до 21,6% (см. рис. 2).  Рисунок 4. Инвестиции в основной капитал в % от ВВП в 1990-2015г.г.13 Однако данный прогноз скорее всего завышен, поскольку в последний раз был обновлен в октябре 2016 г. на фоне положительной динамики в III квартале 2016 г., когда инвестиции в основной капитал незначительно выросли на 0,3% в России в годовом выражении. Необходимо отметить, что объем инвестиций в основной капитал относительно ВВП в России отстает от большинства крупнейших экономик мира (см. рис.3) и наиболее существенным является отставание от крупных и быстрорастущих стран BRICS – Индии и Китая. Так, по последним имеющимся данным за 2015 г., инвестиции основной капитал составляли в Китае 45,0% ВВП, а в Индии – 32,4% ВВП.  Рисунок 5. Инвестиции в основной капитал в % от ВВП в странах БРИКС, США и ЕС Согласно опубликованному в январе 2017 г. докладу Всемирного Банка «Пути достижения всеобъемлющего экономического роста в России», инвестиции в инфраструктуру в России составляли менее 1,0% ВВП ежегодно в 2012-2014 гг. При этом только на строительство автодорог, по оценке Всемирного банка, требуются дополнительные инвестиции в размере 1,1% ВВП. Частные инвестиции в стране сталкиваются с ограниченным доступом к капитальным ресурсам, а система госинвестиций работает неэффективно. Согласно докладу Всемирного Банка, одной из наиболее важных проблем для частных инвестиций в России в настоящее время является ограниченный доступ к финансированию и высокая стоимость финансовых ресурсов. При этом система государственного бюджетного финансирования в настоящее время также не способствует росту инвестиционной активности. По заявлениям главы Счетной палаты Т. Голиковой, сделанным в январе 2017 г., в настоящее время отсутствует взаимосвязь между тремя основными механизмами бюджетного инвестиционного финансирования: госпрограммами, федеральными целевыми программами и приоритетными проектами. Отсутствие такой взаимосвязи приводит к неэффективности планирования расходования бюджетных средств. При этом сами госпрограммы не реализуются в полной мере. По оценкам Счетной палаты, неисполнение Федеральной адресной инвестиционной программы (ФАИП) составило рекордные 90,4% в 2016 г. И на 1 декабря 2016 г. было введено лишь 73 из 501 подлежащих к вводу в рамках ФАИП объекта. Созданные для поддержки инвестиционной активности институты развития также не в полной мере используют предоставленные им средства. По заявлению Т. Голиковой, существующим в настоящее время 35 институтам развития направляется ежегодно 350-450 млрд. руб. При этом около 30% данных средств «всегда остаются неиспользованными на начало нового финансового года».14 2.2. Оценка влияния инвестиций в России на производительность труда Темпы роста производительности труда в 2018 и 2019 годах снизятся, прогнозирует Минэкономразвития. Ускорение начнется с 2020 года. Производительность зависит от роста инвестиций и ВВП, а он замедлится, отмечают эксперты Рост производительности труда в России замедлится в текущем и следующем году, ускорение начнется только с 2020 года, следует из основных параметров прогноза социально-экономического развития, который готовит Минэкономразвития. Параметры макропрогноза, который является частью бюджета на следующую трехлетку, были одобрены в июле на заседании правительственной комиссии по бюджетным проектировкам. В 2018 году рост производительности труда составит 1,5% после 2-процентного роста в 2017 году, а в 2019 году темпы роста производительности труда замедлятся уже до 1,2%, следует из документа. Ускорение начнется только с 2020 года, когда производительность вырастет на 1,8% в годовом выражении. К 2022 году показатель достигнет 3,1% и будет оставаться примерно на этом же уровне до 2024 года (прогноз подготовлен на шестилетку).  Рисунок 6. Динамика производительности труда в России, в % к предыдущему году15 Производительность рассчитывается Росстатом как отношение динамики ВВП к изменению совокупных затрат труда. Задача увеличить производительность труда ставилась еще в майских указах президента Владимира Путина в 2012 году. Тогда глава государства поручил правительству добиться роста производительности труда к 2018 году в 1,5 раза относительно уровня 2011 года. Показатель рос меньшими темпами — они не превышали 3,3%. В 2015 и 2016 годах, в период рецессии, производительность и вовсе снижалась — на 1,9 и 0,3% соответственно, по уточненным данным Росстата. По итогам 2016 года (последние доступные данные Росстата; сведения за 2017 год появятся в конце сентября) производительность труда (при подсчетах накопленным итогом) по сравнению с 2011 годом выросла на 4%. В 2018-м, если опираться на прогноз Минэкономразвития, она будет на 7,6% выше, чем в 2012-м. Задача по увеличению производительности труда снова была поставлена президентом уже в новом майском указе от 7 мая 2018 года. Теперь целевым показателем стал рост показателя «на средних и крупных предприятиях базовых несырьевых отраслей экономики не ниже 5% в год». Достичь его нужно в 2024 году. Пока в открытом доступе данных по этому показателю нет, ведется разработка методологии, уточнила РБК пресс-служба Минэкономразвития. Пока данные из прогноза — предварительные, следует из ответа Минэкономразвития на запрос РБК, 5% прироста в 2024 году ожидается именно по базовым несырьевым средним и крупным компаниям. «Прирост производительности остальных предприятий ожидается ниже 5%», — отметили в министерстве (из-за этого производительность в целом и будет ниже, чем показатель из майского указа). Динамика производительности труда зависит от темпов роста экономики и целенаправленных усилий по повышению эффективности производств и внедрению новых технологий, сказал РБК замглавы института «Центр развития» Высшей школы экономики Валерий Миронов. С сентября 2017 года Минэкономразвития реализует проект по повышению производительности труда и поддержке занятости за счет внутренних резервов предприятий. Производительность труда находится на низком уровне, так как в последние годы не было достаточного прироста инвестиций, который мог бы транслироваться в рост производительности, добавляет она. В 2019 году рост ВВП замедлится до 1,4% с 1,9% в 2018 году на фоне роста НДС до 20% и отложенного запуска проектов с госучастием, следует из макропрогноза. Рост инвестиций в основной капитал тоже затормозит: в этом году он составит 3,5%, а в следующем — 3,1% (в 2017-м было 4,4%), говорится в прогнозе. С 2020 года министерство ожидает оживление роста инвестиций (он достигнет 6–7%) и, как следствие, ускорение ВВП (до 2–3%). На основании изученного материала во второй главе, можно сказать: Согласно докладу Всемирного Банка, одной из наиболее важных проблем для частных инвестиций в России в настоящее время является ограниченный доступ к финансированию и высокая стоимость финансовых ресурсов. При этом система государственного бюджетного финансирования в настоящее время также не способствует росту инвестиционной активности. В России снижаются и темпы роста совокупной факторной производительности — более широкого показателя, который отражает рост эффективности компаний вследствие технологического прогресса и ориентируется, в частности, на развитие инфраструктуры и качества рыночных и регулятивных институтов. Как писали аналитики департамента исследований и прогнозирования Центробанка, самые эффективные компании расширяют долю рынка, а наименее эффективные «сокращаются в размерах, но вопреки логике «созидательного разрушения» с рынка не уходят или не проходят через реструктуризацию». ЗАКЛЮЧЕНИЕ Под инвестициями зачастую понимают другие виды капитальных ресурсов, направляемые в различные объекты и сферы предпринимательской деятельности в целях получения только прибыли, что узко отражает саму суть данной категории. Финансирование инвестиций - это специфический процесс вложения средств, направленный на изменение структуры капитала, его совершенствование для целей модернизации и обновления производства. Субъектами инвестиционной деятельности являются “инвесторы, физические и юридические лица, иностранные организации и международные организации, представители государственной власти и органы регионального самоуправления, которые участвуют в инвестиционном процессе и осуществляют вложение как собственных, заемных, так и привлеченных денежных средств в проекты инвестиционного характера. Согласно докладу Всемирного Банка, одной из наиболее важных проблем для частных инвестиций в России в настоящее время является ограниченный доступ к финансированию и высокая стоимость финансовых ресурсов. При этом система государственного бюджетного финансирования в настоящее время также не способствует росту инвестиционной активности. В России снижаются и темпы роста совокупной факторной производительности — более широкого показателя, который отражает рост эффективности компаний вследствие технологического прогресса и ориентируется, в частности, на развитие инфраструктуры и качества рыночных и регулятивных институтов. Как писали аналитики департамента исследований и прогнозирования Центробанка, самые эффективные компании расширяют долю рынка, а наименее эффективные «сокращаются в размерах, но вопреки логике «созидательного разрушения» с рынка не уходят или не проходят через реструктуризацию». СПИСОК ЛИТЕРАТУРЫ Федеральный закон от 9 июля 1999 г. № 160-ФЗ (ред. от 5 мая 2014 г.) “Об иностранных инвестициях в Российской Федерации”. Градостроительный кодекс Российской Федерации от 29 дек. 2004 г. № 190-ФЗ (ред. от 30 дек. 2015 г.) (с изм. и доп., вступ. в силу с 10 янв. 2016 г.). Keynes J. M. The Great Slump of 1930. London: The Nation &Athenæum, (First Edition), 1930. [Электронный ресурс]. Режим доступа: http://www.gutenberg.ca/ebooks/keynes-slump/keynes-slump-00-h.html Reinhart C.M., Rogoff K. S. Is the 2007 U.S. Subprime Crisis So Different? An International Historical Comparison // American Economic Review. 2008. Vol. 98. No. 2 [Электронный ресурс]. Режим доступа: http://www. nber.org/papers/w13761.pdf. Remarks by Governor Ben S. Bernanke [Электронный ресурс]. Режим доступа: http://www.federalreserve. gov/BOARDDOCS/SPEECHES/2002/20021108/ Кейнс Дж. Общая теория занятости, процента и денег. Москва, 2015. С. 117. Кротов В.Ю. Формирование и финансирование инвестиционно-строительного комплекса. СанктПетербург, 2014. С. 7. Маренков Н.Л. Инвестиции. Серия “Учебник МГУ”. Ростов-на-Дону, 2015. С. 22-23. Марошкин Ю.В. Инвестиционно-инновационная деятельность в проектно-строительном производстве // Научные труды SWorld. 2014. Т. 6. № 2. С. 62-63. Марошкин Ю.В. Финансирование инвестиционно-строительного комплекса России на субфедеральном уровне : дис. ... канд. экон. наук : 08.00.10 / Кубанский государственный университет. Краснодар, 2015. Массе П. Критерии и методы оптимального определения капиталовложений. Москва, 2014. С. 27. Шарп У.Ф., Александер Г.Дж., Бейли Дж.В. Инвестиции : пер. с англ. Москва, 2015. ПРИЛОЖЕНИЕПриложение 1  а б в г д е Рисунок 1. Влияние на инвестиционный спрос16: в: изменений объема ВНП, б: доли сбережений в доходах, в: изменений ожидаемого темпа инфляции, г: ставки ссудного процента, д: нормы ожидаемой чистой прибыли, е: изменений издержек производства 1 Кардашевский В., Бондаренко А. Повышение производительности: европейский подход // Экономист. 2013. № 11. С. 36. 2 Там же, С.38. 3 Скидельски Р. Хайек versus Кейнс: дорога к примирению/ Вопросы экономики № 6, 2016.-С.51. 4 Харрод Р.Ф. Теория экономической динамики. М.: ЦЭМИ. 2015.-С.21. 5 Маневич В.Е. Монетарная динамическая модель Тобина и анализ российской экономики.// Вопросы экономики. № 3. 2014.-С.71. 6 Харрод Р.Ф. Теория экономической динамики. М.: ЦЭМИ. 2015.-С.92. 7 Хансен Э. Денежная теория и финансовая политика /Пер. с англ. – М.: Дело, 2016.-С.13. 8 Хансен Э. Денежная теория и финансовая политика /Пер. с англ. – М.: Дело, 2016.-С.11. 9 Федоров Б.Г. Англо-русский толковый словарь валютно-кредитных терминов. М.: Финансы и статистика, 1992. -С.98. 10 Росстат 11 Инвестиционная активность в России. [Электронный ресурс]. – Режим доступа: https://icss.ru/vokrug-statistiki/investiczionnaya-aktivnost-v-rossii 12 Росстат 13 Составлено автором работы на основе данных МВФ 14 Инвестиционная активность в России. [Электронный ресурс]. – Режим доступа: https://icss.ru/vokrug-statistiki/investiczionnaya-aktivnost-v-rossii 15 Составлено автором работы на основе данных сайта http://rosprofprom.ru/%D0%BD%D0%BE%D0%B2%D0%BE%D1%81%D1%82%D0%B8/%D1%82%D0%B5% 16 Склярова Ю.М., Скляров И. Ю., Латышева Л. А. Инвестиции Экономика. Управление. Предпринимательство (бизнес): Учебник /Д: Феникс, 2015 – С. 155. |