Анализ финансового состояния предприятия 2. Курсовая работа анализ финансового состояния предприятия Выполнил студент Иванов Александр Дмитриевич Группа 20эфбо5

Скачать 144.91 Kb. Скачать 144.91 Kb.

|

|

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Костромской государственный университет» (КГУ) ИУЭФ Кафедра «Теоретической и прикладной экономики, финансов и кредита» Направление подготовки 38.03.01 «Экономика» Дисциплина «Анализ деятельности и прогнозирование банкротства организаций» КУРСОВАЯ РАБОТА Анализ финансового состояния предприятия Выполнил студент Иванов Александр Дмитриевич Группа 20-ЭФбо-5 Проверил к.э.н., доцент кафедры теоретической и прикладной экономики, финансов и кредита Данилевская Елена Евгеньевна Оценка ___________________ Подпись преподавателя _____ Кострома 2022 АННОТАЦИЯ Курсовая работа содержит введение, три главы, заключение, список использованных источников. Текст работы включает 6 рисунков, 35 таблиц, 51 источник литературы. Общий объем работы – 80 с. Ключевые слова: финансовое состояние, анализ, ликвидность, платежеспособность, финансовая устойчивость, рентабельность. Объектом исследования является предприятие ООО «АЛЬТЕР». Предметом исследования является анализ финансового состояния предприятия. Целью курсовой работы является анализ финансового состояния предприятия и разработка мероприятий по его улучшению. В курсовой работе рассмотрены сущность финансового состояния предприятия, рассмотрена система методов анализа финансового состояния предприятия: горизонтальный, вертикальный, сравнительный, коэффициентный анализ и др., изучены методики прогноза финансового состояния предприятия. Во второй главе проведена оценка финансового состояния предприятия ООО «АЛЬТЕР». Предложены мероприятия по улучшению финансового состояния предприятия ООО «АЛЬТЕР». Финансовое состояние оценено по критериям платежеспособности, ликвидности, финансовой устойчивости и рентабельности как недостаточное. В третьей главе рассмотрена стратегия улучшения финансового состояния предприятия, предложены мероприятия по улучшению финансового состояния предприятия ООО «АЛЬТЕР»: внедрение системы управленческого учета для контроля запасов и контроль дебиторской задолженности. СОДЕРЖАНИЕ Введение 7 Теоретические аспекты оценки финансового состояния предприятия 10 Финансовое состояние предприятия: сущность и этапы анализа ............................................................................................................................. 10 Основные приемы и методы анализа финансового состояния предприятия 18 Комплексные методики оценки финансового состояния предприятия 28 Анализ финансового состояния предприятия 36 Характеристика предприятия и основные показатели его хозяйственной деятельности 36 Анализ финансовых результатов 43 Анализ структуры баланса и оценка финансовой устойчивости и платежеспособности 47 Пути улучшения финансового состояния предприятия 57 Стратегия улучшения финансовго состояния предприятия 57 Мероприятия по повышению эффективности хозяйственной деятельности ООО «Рослес» 62 Заключение 72 Список использованных источников 75 ВВЕДЕНИЕ В современных экономических условиях деятельность каждого предприятия является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. При этом резко возрастает значение оценки эффективности и финансового состояния субъектов хозяйствования. Собственники анализируют финансовое состояние предприятия для повышения доходности капитала, обеспечения стабильного положения. Кредиторы и инвесторы изучают финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет. Руководители предприятия проводят анализ с целью изучения эффективного использования финансовых ресурсов, повышения доходности капитала, обеспечения стабильного положения предприятия. Можно сказать, ни одно управленческое решение не может быть принято без экономического обоснования, что усиливает роль оценки финансового состояния в деятельности предприятия. Анализ и оценка финансового состояния деятельности предприятия является важнейшим этапом финансового анализа. Оценка финансового состояния может проводиться и с точки зрения формирования затрат, и планирования объема прибыли, и реализации инвестиционных проектов. Актуальность темы выпускной квалификационной работы обусловлена необходимостью улучшения и постоянной оценки финансового состояния предприятия для выбора политики финансирования и кредитования, поддержания конкурентоспособности и предотвращения кризисных ситуаций. Объектом исследования является предприятие ООО «АЛЬТЕР». Предметом исследования является оценка финансового состояния предприятия. Цель курсовой работы – дать оценку финансовому состоянию предприятия и разработать предложения по его улучшению. Для достижения поставленных целей были поставлены следующие задачи: изучить сущность финансового состояния предприятия; изучить методики финансового анализа предприятия; - провести анализ финансовой деятельности исследуемого предприятия; дать оценку финансовому состоянию предприятия; - разработать рекомендации по улучшению финансового состояния предприятия. Теоретическую базу курсовой работы составляют труды российских ученых в области финансового анализа как Г.В. Савицкая, А.Д. Шеремет, И.Т. Абдукаримов, Е.В. Негашев, Д.А. Кувшинов и др. Информационную базу исследования составляют учебные пособия; законодательные и другие нормативные акты, данные бухгалтерской отчетности ООО «АЛЬТЕР»; материалы о методах оценки финансового состояния, опубликованные в периодической и специальной литературе. Методологической основой работы послужили методы анализа и синтеза, группировки и сравнения, горизонтальный и вертикальный анализ, факторные и расчетно- аналитические методы, анализ коэффициентов. Практическая значимость исследования заключается в разработке рекомендаций практического характера, которые могут быть использованы в практике анализа финансового состояния предприятия ООО «АЛЬТЕР» с целью улучшения финансового состояния предприятия. Структура курсовой работы. Курсовая работа содержит введение, три главы, заключение, список использованных источников. Текст работы включает 6 рисунков, 35 таблиц, 51 источник литературы. Общий объем работы – 80 с. 1. Теоретические аспекты оценки финансового состояния предприятия1.1 Финансовое состояние предприятия: сущность и этапы анализаФинансовая деятельность предприятия как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли [46]. Одной из характеристик стабильного положения предприятия служит оценка его финансового состояния. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров. Рассмотрим понятие «финансовое состояние коммерческой организации» в интерпретации различных авторов. В рамках финансового подхода финансовое состояние рассматривается как система обеспечения предприятия капиталом. Так, А.Д. Шеремет, А.Ф. Ионова отмечают, что «финансовое состояние коммерческой организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации» [11, с. 229]. Недосекин С.В., Иванов М.А. понимают под финансовым состоянием предприятия «способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее её постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска» [47, с. 25]. Финансовое состояние по мнению Грищенко О.В. «это способность предприятия финансировать свою деятельность» [45, с.84]. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. В рамках ресурсного подхода можно выделить следующие определения. Колчина Н.В. считает, что «финансовое состояние характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации отражает конечные результаты ее деятельности» [9, с. 246]. Борисов А.Б. определяет финансовое состояние как «уровень обеспечения экономического субъекта денежными средствами для осуществления хозяйственной деятельности, поддержания нормального режима работы и своевременного проведения расчетов» [43, с.780]. По мнению Евстигнеевой О.А. «финансовое состояние – это уровень финансового обеспечения ресурсами коммерческой организации и их источниками» [22, с. 102]. Отношенческий подход рассматривает финансовое состояние как систему экономических отношений, обусловленных кругооборотом капитала. Например, Савицкая Г.В. дает следующее определение «финансовое состояние организации – это система показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени» [6, с. 204]. Гужвина Н.С., Охрименко А.А. рассматривают финансовое состояние предприятия как «экономическую категорию, отражающую состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к развитию на фиксированный момент времени. С помощью анализа финансового состояния обосновывается целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, устанавливается степень их соответствия целям развития предприятия» [19, с. 131]. В современной экономической литературе появился комплексный подход, в рамках которого происходит синтез рассмотренных выше подходов. Зайцева С.С. считает, что «финансовое состояние – это комплексное понятие, отражающее результат взаимодействия всех элементов экономических отношений, в которых участвует предприятие в процессе его деятельности» [25, с. 326]. Подходы исследователей к понятию «финансовое состояние» систематизированы и представлены в таблице 1. Таблица 1 – Классификация трактовок категории «финансовое состояние»

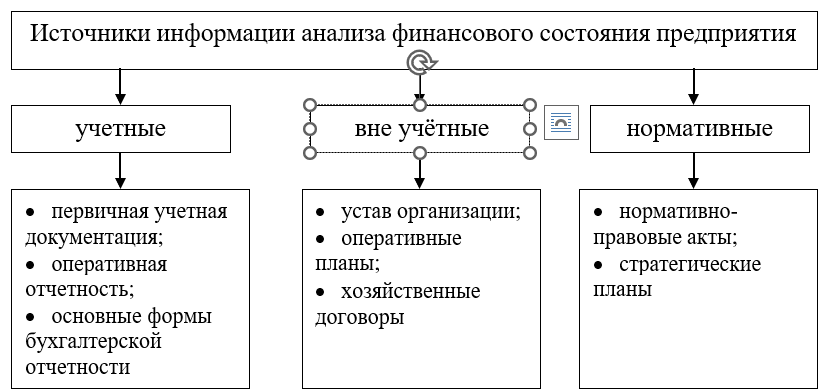

Анализируя различные подходы к определению финансового состояния можно сделать вывод, что финансовое состояние характеризует кругооборот капитала предприятия, эффективность управления финансовыми и реальными активами, способность предприятия привлекать необходимые финансовые ресурсы, выражающееся в системе показателей. Главнаяцельанализафинансовогосостояния–своевременновыявитьиустранитьнедостаткивфинансовойдеятельностиинайтирезервыулучшенияфинансовогосостоянияпредприятияиегоплатежеспособности. Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики (рисунок 1).      Источник: Финансовый анализ. Управление финансами [Электронный ресурс]: Учеб. пособие для вузов. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012. С. 281. Источник: Финансовый анализ. Управление финансами [Электронный ресурс]: Учеб. пособие для вузов. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012. С. 281.Рисунок 1 – Схема проведения анализа финансового состояния организации Анализ финансового состояния предприятия направлен на повышение эффективности его работы на основе системного изучения деятельности и обобщения ее результатов. Задачами анализа финансового состояния предприятия являются: идентификация реального состояния анализируемого объекта; исследование состава и свойств объекта, его сравнение с базовыми характеристиками и нормативными величинами; выявление изменений состояния объектов в пространственно- временном разрезе; установление основных факторов, вызывающих изменения состояния объекта, и учет их влиянии; прогноз основных тенденций. Информационная база анализа финансового состояния представлена на рисунке 2.  Рисунок 2 – Информационная база анализа финансового состояния предприятия Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, состав, содержание, требования и другие основы которой регламентированы Федеральным законом Российской Федерации «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Начиная с 1 января 2011 года, введены новые формы годовой бухгалтерской отчетности, утвержденные приказами Министерства финансов РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» и от 05.10.2011 г. № 124н «О внесении изменений в формы бухгалтерской отчетности организаций, утвержденные приказом Министерства финансов Российской Федерации от 02.07.2010 г. № 66н». Состав годовой бухгалтерской отчетности согласно этим приказам за 2011 год включает: бухгалтерский баланс (Приложение № 1 к Приказу Минфина РФ от 2 июля 2010г. № 66Н, в редакции Приказа Минфина от 05.10.2011 № 124н); отчет о прибылях и убытках (Приложение No 1 к Приказу Минфина РФ от 2 июля 2010г. № 66Н, в редакции Приказа Минфина от 05.10.2011 № 124н); отчет об изменениях капитала (Приложение № 2 к Приказу Минфина РФ от 2 июля 2010г. № 66Н, в редакции Приказа Минфина от 05.10.2011 № 124н); отчет о движении денежных средств (Приложение № 2 к Приказу Минфина РФ от 2 июля 2010г. № 66Н (в редакции Приказа Минфина от 05.10.2011 № 124н); отчет о целевом использовании полученных средств (Приложение No 2 к Приказу Минфина РФ от 2 июля 2010г. № 66Н (в редакции Приказа Минфина от 05.10.2011 № 124н). пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (Приложение № 3 к Приказу Минфина РФ от 2 июля 2010г. № 66Н, в редакции Приказа Минфина от 05.10.2011 №124н) Основными источниками информации при этом являются данные бухгалтерского, статистического и оперативного учета, а так же все виды отчетности, первичная учетная документация предприятия и т.д. Данные первичных и сводных учетных регистров бухгалтерского учета и отчетности наиболее точно отражают хозяйственные явления, процессы и результаты [14, 15]. Количественная характеристика массовых явлений и процессов, содержащаяся в статистической отчетности, позволяет глубже изучить и осмыслить взаимосвязи экономических явлений. Данные оперативного учета способствуют более быстрой и своевременной оценке ситуации и принятии соответствующих мер. Третьим блоком, составляющим информационную базу анализа финансового состояния, являются нормативные акты в виде законов, указов президента, постановлений правительства, приказов вышестоящих органов управления, приказов и распоряжений руководителей предприятия, результаты аудиторской проверки. Финансовый анализ может быть как внешним, так и внутренним. Внешний финансовый анализ проводится с целью выявления перспективы дальнейшей деятельности. Внутренний финансовый анализ направлен на выявление резервов и разработку мероприятий по повышению доходности и наращиванию собственного капитала, укреплению финансового состояния предприятия и сокращению финансовых рисков. Таким образом, анализ содействует развитию инновационной деятельности предприятия, направленной на использование научно- технических достижений, поиску новых ресурсов, что способствует улучшению продукции и повышает конкурентоспособность. Анализ финансового состояния предприятия является важным элементом в системе управления предприятием, с помощью которого определяется сущность хозяйственных процессов, оценивается финансовая ситуация, выявляются резервы производства и разрабатываются мероприятия по их использованию, принимаются научно обоснованные планы и управленческие решения. Как метод познания анализ финансового состояния предприятия осуществляется в определенной последовательности: установление цели и задачи анализа, составление плана аналитической работы, конкретной программы анализа, в которой уточняются: сроки проведения анализа, материалы, по которым проводится анализ, порядок проведения анализа и обобщения его результатов Основные приемы и методы анализа финансового состояния предприятияСуществует множество классификаций методов и приемов экономического анализа [5, 6, 12, 17, 35, 46], в основе которых лежат различные признаки. Чаще всего в научной литературе встречается методика деления методов и приемов по степени возможности описать их с помощью определенных процедур (прежде всего математических). Анализ финансового состояния организации осуществляется при помощи различных методов и приемов. Существуют разные классификации методов финансового анализа. В практике финансового анализа выработаны следующие методики анализа финансовой отчетности: Горизонтальный анализ предполагает сравнение каждой позиции финансовой отчетности с предыдущим периодом для определения динамики показателей, отраженных в отчетности, а также анализ динамики структуры показателей. Вертикальный (структурный) анализ – это установление структуры финансовых показателей и определение влияния каждой статьи финансовой отчетности на итоговые показатели деятельности организации, отраженные в формах бухгалтерской финансовой отчетности. Трендовый анализ проводится путем сравнения каждого элемента отчетности с рядом предшествующих периодов с последующим определением основной тенденции динамики показателей. Сравнительный анализ делится на внутрихозяйственный (сравнение основных показателей организации, дочерних организации и структурных подразделений) и межотраслевой (сравнение показателей организации с показателями конкурентов и со среднеотраслевыми показателями). Факторный анализ предполагает анализ влияния отдельных факторов (статей отчетности) на исследуемый результативный показатель. Методика анализа финансового состояния организации включает в себя графический, табличный и коэффициентный способы. Графический способ финансового анализа позволяет оценить финансовое состояние как организации в целом, так и отдельных объектов финансового анализа. [12, с.114]. Табличный способ предполагает составление сравнительных таблиц с выявлением абсолютного и относительного (в процентах) отклонения по основным показателям отчетности, исчисление относительных отклонений показателей в процентах по отношению к балансовому году за несколько лет. Коэффициентный способ финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством данного способа анализа финансового состояния являются простота расчетов и оценки. Коэффициентный способ предполагает расчет относительных показателей, которые можно сравнивать с: общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства; аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия. Прибыль – это абсолютный показатель, отражающий чистый доход предприятия от реализации продукции в качестве вознаграждения за вложенный капитал и риск, а рентабельность – относительный показатель, характеризующий уровень доходности и эффективности использования того или иного ресурса. Показатели прибыли и их характеристика отражены в таблице 2. |