Вариант №8. Курсовая работа Экономическая оценка инвестиций

Скачать 136.5 Kb. Скачать 136.5 Kb.

|

|

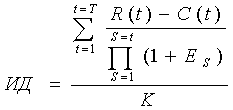

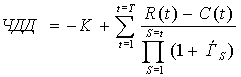

КУРСОВАЯ РАБОТА «Экономическая оценка инвестиций» Содержание Введение Теоретическая часть Практическая часть Заключение Список использованной литературы 1. Теоретическая часть Финансовая оценка инвестиционного проекта. Введение: Любой вид финансовой деятельности подразумевает тщательное планирование действий и прогнозирование возможных результатов. Финансовый план инвестиционного проекта - общепринятая форма систематизации и регулирования бизнеса в сфере инвестиций. В финансовом плане определяются конкретные цели и задачи, ставящиеся перед участниками проекта, и определяются наиболее эффективные пути их достижения. Грамотно составленный финансовый план инвестиционного проекта позволяет контролировать деятельность компании на каждом этапе реализации и в случае возникновения проблемы быстро определить ее источник и пути решения. «Методы оценки эффективности проектов - это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости». «Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала». Актуальность данной темы обусловлена тем, что финансовая оценка инвестиционного проекта в современных условиях является определяющим фактором при выборе инвестором проекта, который он бы хотел инвестировать. Иначе говоря, финансовый план инвестиционного проекта является основным инструментом предприятия по доведению информации о финансовом состоянии организации и предполагаемом проекте в стоимостном выражении до потенциального инвестора. Цель работы заключается в изучении финансового плана инвестиционного проекта и методики его оценки. Финансовый план инвестиционного проекта. Финансовый план - один из важнейших разделов бизнес-плана, так как является главным критерием принятия инвестиционного проекта к реализации. Финансовый план необходим для контроля финансовой обеспеченности инвестиционного проекта на всех этапах его реализации и отражает предстоящие финансовые затраты, источники их покрытия и ожидаемые финансовые результаты, а также результаты расчетов, которые проводятся при его разработке в определенной последовательности. Данный раздел инвестиционного проекта является наиболее объемным и трудоемким. Здесь выделяют комплекс вопросов, решаемых в процессе подготовки инвестиционного проекта на этапе финансового анализа. Финансовый анализ должен сопровождать разработку проекта с самого начала. Каждый раздел бизнес-плана должен иметь выход на финансовый раздел, т.е. содержать цифры, данные, по которым можно рассчитывать соответствующую позицию финансовых планов. Финансовое обоснование проекта выступает критерием принятия инвестиционного решения, поэтому разработка финансового плана должна вестись особо тщательно. Цели и задачи прогнозирования финансово-хозяйственной деятельности инвестиционного объекта заключаются, прежде всего, в оценке затрат и результатов, выраженных в финансовых категориях. Финансовый раздел инвестиционного проекта состоит из следующих пунктов: 1.Анализ финансового состояния предприятия в течение трех (а лучше пяти) предыдущих лет его работы. 2.Анализ финансового состояния предприятия в период подготовки инвестиционного проекта. 3. Прогноз прибылей и денежных потоков. 4. Оценка финансовой эффективности инвестиционного проекта. Остановимся кратко на каждом пункте финансового раздела инвестиционного проекта. Финансовый анализ предыдущей работы предприятия и его текущего положения обычно сводится к расчету и интерпретации основных финансовых коэффициентов, отражающих ликвидность, платежеспособность, оборачиваемость и рентабельность предприятия. Рассчитывают финансовые коэффициенты, характеризующие каждый плановый период, затем анализируют коэффициенты во времени и выявляют тенденции в их изменении. Инвестор, прежде чем вкладывать средства в конкретный проект анализирует его функционирование (деятельность) с целью оценки будущего состояния и перспектив развития, эффективности инвестиций. Показатели (коэффициенты), используемые для анализа и оценки инвестиционного проекта, не исчерпываются рассмотренными ниже, поскольку не существует такого их набора, который полностью бы отвечал поставленным задачам и удовлетворял всем целям анализа. Полученные в результате расчетов прогнозируемые финансовые показатели и эффективности проекта можно представить в бизнес-плане в виде таблицы 1. Показатели платежеспособности применяются для оценки способности фирмы выполнять долгосрочные обязательства. Коэффициенты оборачиваемости дают возможность оценить эффективность операционной деятельности и политики в области цен, сбыта, закупок. Показатели рентабельности применяются для оценки текущей прибыльности предприятия участника инвестиционного проекта. Значения соответствующих показателей необходимо проанализировать в динамике за ряд предыдущих лет и сравнить основные показатели по годам. Перечень коэффициентов определяется особенностями проекта. Расчет основных методов оценки эффективности проекта приведены в таблице №2. Таблица №1 Показатели эффективности проекта

Таблица №2

Дисконтированный период окупаемости - это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Индексы доходности могут быть различными, например: - индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам); - индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков. Индексы доходности могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете индексов доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (рассчитанные показатели будут, конечно, иметь различные значения). Методика финансовой оценки инвестиционного проекта, ее разделы и их содержание. Финансовая оценка инвестиционного проекта - наиболее важный этап в процессе принятия инвестиционных решений. От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия. «В международной практике для финансовой оценки инвестиционного проекта используются следующие основные методы: - метод простой (бухгалтерской) нормы прибыли; - метод расчета чистой текущей стоимости проекта; - индекс доходности (рентабельности); - метод периода (срок) окупаемости вложенных средств; - внутренняя норма прибыли проекта; - модифицированный метод внутренней нормы прибыли». Метод простой (бухгалтерской) нормы прибыли используется для оценки показателей эффективности проектов с коротким периодом окупаемости капитальных вложений (до 1 года). Базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. «Простая норма прибыли рассчитывается как отношение прибыли, полученной от реализации проекта, к исходным инвестициям». Для реализации выбирается проект с наибольшей простой нормой прибыли. Достоинство данного метода - простота его понимания, доступность информации, несложность вычисления. Недостатком является то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат. Метод расчета чистой текущей стоимости проекта ориентирован на увеличение благосостояния акционеров (собственников) и позволяет определить конечный эффект в абсолютном выражении. «Чистая настоящая стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей стоимости». Коэффициент дисконтирования при этом принимается равным средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля. Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента. Тем не менее, этот метод признан в международной практике наиболее надежным в системе критериев оценки эффективности показателей эффективности проекта (компании). При методе индекса доходности (I) прослеживается прямая зависимость между индексом доходности и показателем чистой текущей стоимости (NPV). С ростом абсолютного значения чистой текущей стоимости увеличивается и коэффициент индекса доходности. С уменьшением значения чистой текущей стоимости, соответственно, индекс доходности сокращается. Если NPV = 0, то всегда I = 1. Поэтому целесообразно выбирать при анализе инвестиционных проектов один из этих критериев. С другой стороны, на практике при сравнительной оценке все-таки рекомендуют рассматривать оба показателя. Обычно метод доходности используется в дополнение к методу NPV. Метод периода окупаемости вложенных средств по инвестиционному проекту один из наиболее распространенных показателей для анализа инвестиционных проектов. «Показатель окупаемости проекта может быть использован для оценки уровня инвестиционного риска, а не только эффективности вложений в капитал компании». Более длительный срок реализации проекта до момента его полной окупаемости увеличивает коэффициент инвестиционного риска. Недостаток этого метода заключается в том, что здесь не учитываются денежные потоки, образуемые в период, когда капитальные вложения были полностью окуплены. Т.к. по тем проектам, у которых более длительный срок эксплуатации, после наступления периода окупаемости может быть получен гораздо больший NPV, чем по краткосрочным проектам. «Смысл метода внутренней нормы прибыли проекта в том, что прибыль и расходы по проекту приводятся к настоящей стоимости с помощью внутренней нормы доходности проекта». Иными словами, в соответствии с этим методом все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта, которая определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, то есть чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала. Модифицированный метод внутренней прибыли (MIRR) является усовершенствованной моделью метода внутренней нормы прибыли (IRR). «Он предоставляет более точную оценку ставки дисконтирования и устраняет проблему множественности нормы доходности». Этот метод рассчитывается следующим образом: - Все денежные потоки доходов от проекта приводятся к будущей стоимости по средневзвешенной стоимости капитала и суммируются; - Полученный результат приводится к настоящей стоимости по коэффициенту IRR; - Из настоящей стоимости прибыли вычитают настоящую стоимость денежных расходов, и вычисляется чистая текущая стоимость проекта; - Чистая текущая стоимость проекта делится на настоящую стоимость капитальных затрат и определяется реальная величина внутренней нормы доходности проекта. Каждый из вышеперечисленных методов оценки и анализа показателей эффективности компании позволяет экспертам проанализировать важные особенности показателей эффективности компании. На практике аналитики чаще всего используют универсальную систему для оценки показателей эффективности проектов (компаний), в которую входят следующие показатели (методы): срок окупаемости, чистая текущая стоимость и внутренняя норма доходности. Основные критерии финансовой оценки проекта Процедура определения финансовой эффективности того или иного инвестиционного проекта играет важнейшую роль при выполнении всевозможных исследований, имеющих перед собой цель выявить целесообразность финансовых вложений. Такая процедура состоит из нескольких аспектов, таких как тщательное исследование и обработка всех полученных на этапах предварительного сбора информации финансовых и технико-экономических данных. Инвестиционный проект должен обеспечивать достижение следующих целей: - получение приемлемой прибыли на вложенный капитал; - поддержание устойчивого финансового состояния предприятия. Существует большое количество коэффициентов финансовой оценки. Коэффициенты определяются для каждого шага планирования в течение проектного цикла. Для решения указанных задач используются следующие группы коэффициентов финансовой оценки проекта: рентабельности, оборачиваемости (деловой активности), финансовой устойчивости, ликвидности. Рассмотрим некоторые основные, соответствующие составу исходной информации и позволяющие оценить проект с различных точек зрения. «Коэффициенты рентабельности характеризуют прибыльность проекта (предприятия) за установленный период времени». Их рассчитывают как отношение полученной прибыли к затраченным средствам. При оценке проекта определяют: - рентабельность активов; - рентабельность инвестированного капитала; - рентабельность собственного капитала; - рентабельность продаж; - стоимость продаж. «Рентабельность активов (РА) характеризует уровень отдачи общих капиталовложений в проект (на предприятие) и определяется по формуле: где ЧП - чистая прибыль; А - активы». Рентабельность инвестированного капитала характеризует соотношение объема привлеченной в проект средств (собственного капитала и кредитов) и запланированного объема чистой прибыли. Исключение из формулы краткосрочных кредитов позволяет сгладить колебания, связанные с текущей деятельностью. «Формула для определения рентабельности инвестированного капитала (РИК) имеет вид: где ЧП - чистая прибыль; СК - размер собственного капитала, направляемого на реализацию проекта; К - размер привлекаемых в проект кредитов». Рентабельность собственного капитала (РСК) позволяет определить эффективность использования капитала, инвестированного собственниками проекта (предприятия), и «определяется по формуле: где ЧП - чистая прибыль; СК - размер собственного капитала, направляемого на реализацию проекта». Рентабельность продаж (РП) позволяет определить удельный вес чистой прибыли в объеме реализованной продукции «по формуле: где ЧП - чистая прибыль; П - объем продаж». Стоимость продаж (СП) рассчитывают как отношение себестоимости продукции к объему продаж. Этот показатель можно использовать при анализе затратной политики: где СС - себестоимость продукции; П - объем продаж. Коэффициенты оборачиваемости характеризуют скорость оборота (т. е. превращения в денежную форму) средств. Чем она выше, тем выше платежеспособность проекта (предприятия) и тем более высок его производственно-технический потенциал. Эти коэффициенты также характеризуют достаточность продаж с точки зрения задействованных в проекте средств. При оценке проекта определяют: - оборачиваемость активов; - оборачиваемость инвестиционного капитала; - оборачиваемость уставного капитала; - оборачиваемость оборотных средств; - длительность оборота. Оборачиваемость активов (ОА) характеризует, сколько раз за выбранный интервал планирования совершается полный цикл производства и обращения, и определяется по формуле: где П - объем продаж; А - активы. Оборачиваемость инвестиционного капитала (ОИК) показывает число оборотов собственного и заемного капитала за выбранный интервал планирования и «вычисляется по формуле: где П - объем продаж; СК - структура капитала; К - размер привлекаемых в проект кредитов». Оборачиваемость уставного капитала (ОУК) показывает число оборотов собственного капитала за выбранный интервал планирования и определяется по формуле: где П - объем продаж; СК -структура капитала. «Оборачиваемость оборотных средств (ООС) характеризует эффективность производства и сбыта продукции проекта с финансовой точки зрения: где П - объем продаж; ОК - оборотный капитал». Длительность оборота по составляющим средств, направляемых на реализацию проекта (функционирование предприятия), вычисляют как частное от деления продолжительности интервала планирования (в днях) на соответствующий коэффициент оборачиваемости. При необходимости можно также рассчитать коэффициенты оборачиваемости и длительности оборота дебиторской задолженности, кредиторской задолженности, материально-производственных запасов и основных средств. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов, имеющих долгосрочные вложения в проект, и отражают способность предприятия погашать долгосрочную задолженность. При оценке финансовой устойчивости проекта определяют коэффициенты концентрации собственного капитала, концентрации заемного капитала, финансовой зависимости. «Коэффициент концентрации собственного капитала (КСК) характеризует долю собственных средств в структуре капитала: где СК - структура капитала; ПС - размер пассивов». Коэффициент концентрации заемного капитала (КЗК) указывает на долю заемного капитала в источниках финансирования; рост этого коэффициента указывает на увеличение зависимости проекта от заемного капитала: где ЗК - размер заемного капитала, направляемого на реализацию проекта; ПС - размер пассивов; КСК - коэффициент концентрации собственного капитала. Коэффициент финансовой зависимости (ФЗ) характеризует зависимость проекта (предприятия) от внешних займов. Чем выше значение этого коэффициента, тем выше риск банкротства предприятия и дефицита денежных средств при реализации проекта. «Формула для определения этого коэффициента имеет вид: где КЗК - коэффициент концентрации заемного капитала; КСК - коэффициент концентрации собственного капитала». Коэффициенты ликвидности характеризуют способность проекта (предприятия) покрывать текущие обязательства. К ним относят коэффициенты общей (текущей) ликвидности, срочной ликвидности, абсолютной ликвидности. Коэффициент общей ликвидности (ОЛ) характеризует достаточность средств по проекту (у предприятия) для покрытия его краткосрочных обязательств: где ОК - оборотный капитал; КП - объем краткосрочных пассивов. Коэффициент срочной ликвидности (СЛ) раскрывает соотношение наиболее ликвидной части оборотных активов к краткосрочным обязательствам: где КР - кредиты покупателям; П - авансы поставщикам; РД - резерв денежных средств; СД - свободные денежные средства; КП - объем краткосрочных пассивов. «Коэффициент абсолютной ликвидности (АЛ) дает представление о возможности проекта в сжатые сроки погасить имеющиеся обязательства: где РД - резерв денежных средств; СД - свободные денежные средства; КП - объем краткосрочных пассивов». Одно из основных направлений использования коэффициентов финансовой оценки проекта - анализ рентабельности активов (РА), которая определяется рентабельностью продаж (РП) и оборачиваемостью активов (ОА): где РП - рентабельность продаж; ОА - оборачиваемость активов. Изменению рентабельности способствует: - повышение цен на продукцию, повышение объема продаж; - использование более дешевых сырья и материалов, - снижение уровня материально-технических запасов; - сокращение условно-постоянных расходов; - автоматизация производства; - уменьшение дебиторской задолженности; - ликвидация неиспользуемых основных средств и др. Среди перечисленных мероприятий следует выбрать и запланировать такие, которые увеличивают рентабельность активов рассматриваемого проекта при снижении финансового риска. Таким образом, приведенные выше коэффициенты финансовой оценки проекта позволяют рассматривать его с различных позиций и тем самым анализировать устойчивость финансового состояния на каждом шаге расчета. 2. Практическая часть Задача Определите наиболее эффективный инвестиционный проект используя метод приведенных затрат. Основные показатели инвестиционных проектов приведены ниже:

Решение: Определим наиболее эффективный инвестиционный проект по следующей формуле: З = С + ЕнК, Где С - годовые издержки производства изделия; К - инвестиции; Ен - коэффициент экономической эффективности, принимаем равным 0,1. Тогда: 1 проект: (0,15500 000) + 0,125 000 = 77 500 тыс. руб. 2 проект: (0,171 000 000) + 0,130 000 = 173 000 тыс. руб. 3 проект: (0,162 000 000) + 0,120 000 = 322 000 тыс. руб. Вывод: наиболее эффективный инвестиционный проект - это 1 вариант, то есть наименьшие приведенные затраты. Заключение В данной работе был изучен финансовый план инвестиционного проекта, его показатели и методы их расчета. Мной была рассмотрена методика его оценки, ее разделы и их содержание. Проанализированы основные критерии финансовой оценки проекта, описаны формулы их расчета и назначение данных критериев. В результате проведения данной работы были укреплены теоретические и практические знания полученные в ходе изучения дисциплины. Список использованной литературы 1. Ендовицкий, Д.А. Комплексный анализ и контроль инвестиционной деятельности [Текст]: учеб. пособие / Д.А. Ендовицкий. - М.: Финансы и статистика, 2010. - 352 с. 2. Игонина, Л.Л. Инвестиции [Текст]: учеб. пособие / Л.Л. Игонина. - М.: Экономист, 2007. - 477 с. 3. Колтынюк, Б.А. Инвестиционные проекты [Текст]: учебник / Б.А. Колтынюк. - СПБ.: Издательство Михайлова В.А., 2010. - 622 с. 4. Ковалев, В.В. Методы оценки инвестиционных проектов [Текст]: учеб. пособие / В.В. Ковалев. - М.: Финансы и статистика, 2007. - 144 с. 5. Методические рекомендации по оценке эффективности инвестиционных проектов, их отбору для финансирования [Текст]: офиц. изд. - М., 1994. - 152 с. 6. Методические рекомендации по оценке эффективности инвестиционных проектов. Вторая редакция, исправленная и дополненная [Текст]: офиц. изд. - М., 1999. - 283 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,